Accueil > Actualités > Prévoyance > 2021 >

Complémentaire santé, la poursuite de la concentration

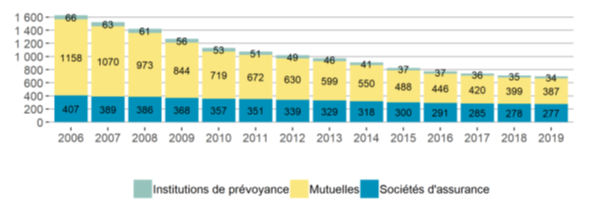

En 2019, 698 organismes pratiquent des activités d’assurance de toute nature selon l’Autorité de contrôle prudentiel et de résolution (ACPR). 387 organismes sont des mutuelles régies par le Code de la mutualité, 277 des sociétés d’assurances ou de réassurance régies par le Code des assurances et 34 institutions de prévoyance régies par le Code de la Sécurité sociale.

Depuis vingt-cinq ans, le nombre d’organismes pratiquant des activités d’assurances est en baisse en constante. Celle-ci s’explique par la transposition aux mutuelles des directives européennes relatives aux assurances en 2002 et par le relèvement en 2007 et 2008 du seuil du fonds minimum de garantie obligatoire pour toute mutuelle exerçant une activité d’assurance.

Entre 2006 et 2019, le nombre d’organismes a ainsi diminué de 67 % chez les mutuelles, de 48 % chez les institutions de prévoyance et de 32 % chez les sociétés d’assurances, principalement par effet de concentration. Le nouveau régime Solvency II a accentué cette tendance à compter de 2013. La généralisation de la complémentaire santé d’entreprise au 1er janvier 2016 a également pu conduire à des regroupements ou à la création d’alliances ou de partenariats sur le marché du collectif.

Nombre d’organismes d’assurance contrôlés par l’ACPR

au 31 décembre 2019

En 2019, 439 organismes exercent une activité de complémentaire santé sur le territoire français, soit 310 mutuelles, 103 sociétés d’assurance et 26 institutions de prévoyance. 80 % des mutuelles et 80 % des institutions de prévoyance pratiquent une activité santé, contre seulement 40 % des sociétés d’assurances. En vingt ans, le nombre d’organismes présents sur le marché français de la complémentaire santé a été divisé par quatre. Le nombre des seules mutuelles a été divisé par cinq. Celui des institutions de prévoyance a été divisé par deux. Le nombre de sociétés d’assurances exerçant en santé a en revanche peu diminué depuis 2001 et s’est même mis à augmenter de nouveau depuis 2010.

Par rapport à ses partenaires, la France conserve un grand nombre d’acteurs intervenant en matière d’assurance santé. Aux Pays-Bas ou au Royaume-Uni par exemple, une trentaine d’organismes seulement exercent ce type d’activité, mais il faut tenir compte de l’histoire et du rôle des assurances complémentaires ou supplémentaires en France.

Une concentration accrue du secteur de la complémentaire santé

Les vingt plus grands organismes en santé ont gagné 10 points de parts de marché depuis 2011. En 2019, les organismes d’assurances ont collecté 38,3 milliards d’euros d’après les données de l’ACPR. Les 20 plus grands organismes en matière de chiffre d’affaires en santé (8 mutuelles, 9 sociétés d’assurances et 3 institutions de prévoyance) représentent à eux seuls plus de la moitié du marché français. En 2011, les 20 organismes qui dominaient le marché ne concentraient que 45 % de celui-ci. De plus, les 100 plus importants en matière de cotisations collectées, soit un cinquième des organismes, représentent à eux seuls 91 % du marché en 2019 contre 84 % en 2011.

Malgré le processus de concentration en cours, les mutuelles agissant sur le secteur de la santé restent nombreuses. 310 mutuelles gèrent 18,7 milliards d’euros de cotisations santé en 2019, soit en moyenne 60 millions d’euros de cotisations santé quand une société d’assurance qui a une activité santé gère en moyenne 120 millions d’euros de cotisations santé et une institution de prévoyance 248 millions d’euros.

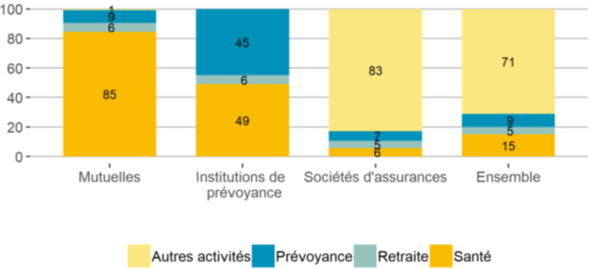

Le poids des risques sociaux et de la santé diffère dans le portefeuille des différents types d’organismes

Les risques sociaux sont des évènements qui affectent les conditions de vie des ménages en augmentant leurs besoins ou en diminuant leurs revenus (maladie, handicap, accident du travail et maladie professionnelle, vieillesse, survie, famille, emploi, logement, pauvreté et exclusion sociale). Les organismes d’assurances peuvent intervenir en proposant une couverture de second niveau par rapport à celle fournie par les pouvoirs publics.

En 2018, dernière année disponible pour ces données, la couverture des risques sociaux représentait 29 % de l’activité de l’ensemble des organismes d’assurances (pour l’ensemble des organismes, et pas seulement ceux exerçant une activité santé). Le poids de la santé tend à augmenter. Il est passé de 13 à 15 % de 2009 à 2018.

La couverture des autres risques sociaux, à savoir la prévoyance (assurance incapacité de travail, invalidité, dépendance et décès) et l’assurance retraite représentait quant à elle respectivement 9 % et 5 % de l’activité des organismes d’assurances.

Pour les mutuelles intervenant dans le domaine des risques sociaux, l’assurance santé représente 85 % de leur chiffre d’affaires, devant la prévoyance (9 %) et la retraite (6 %).

La santé représente près de la moitié des cotisations collectées par les institutions de prévoyance dans le cadre des risques sociaux (49 % des cotisations collectées). Suivent la prévoyance (45 %), et retraite (6 %). Pour les institutions de prévoyance, les ratios précédents ne prennent pas en compte les activités de gestion des régimes ARRCO-AGIRC qui sont des régimes obligatoires de retraite.

Pour les sociétés d’assurances, les risques sociaux représentent 17 % de leur activité en 2018, dont 6 % au titre de la santé. Le poids de la santé a tendance à augmenter depuis 2016 pour les sociétés d’assurance en lien avec l’obligation de couverture des salariés par les entreprises. Le faible poids des risques sociaux est lié au fait que les sociétés d’assurance peuvent exercer une grande variété d’activités (assurance automobile, habitation, assurance vie, etc.).

Répartition de l’activité par type d’organisme en 2018 (en % des cotisations collectées)

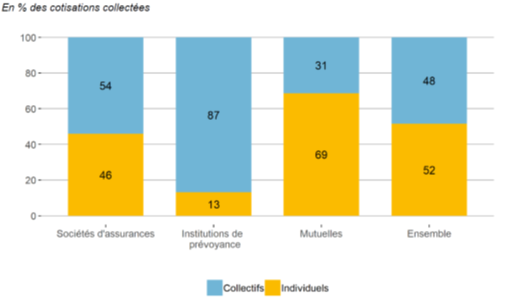

Montée en puissance des contrats collectifs

Dans le prolongement de l’Accord National Interprofessionnel établissant la couverture obligatoire des salariés d’entreprise, la part des contrats collectifs augmente depuis 2016. Les sociétés d’assurance ont renforcé leurs positions dans ce secteur. Plus de la moitié de leurs cotisations le sont désormais en collectif (+54 %). Elles restent devancées en la matière par les institutions de prévoyance qui réalisent 87 % de leurs cotisations en collectif ; les contrats individuels sont avant tout souscrits par les anciens salariés affiliés, les demandeurs d’emploi et surtout les retraités des entreprises couvertes en collectif, et leurs ayants droit. Les mutuelles sont davantage positionnées sur les contrats santé individuels (69 % de leur activité).

Part des contrats collectifs et individuels dans l’ensemble des cotisations collectées en santé par les différents types d’organismes en 2019

Des acteurs ayant en règle générale d’autres activités

En 2019, sur les 84 sociétés d’assurances exerçant en santé, 24 exercent une activité Vie. Parmi les 194 mutuelles ayant renvoyé leurs comptes, 74 mutuelles ont une activité Vie. Les 25 institutions de prévoyance présentes sur le marché de la santé ont des activités Vie. Les mutuelles relevant du Livre III du Code de la Mutualité peuvent en outre gérer des réalisations sociales et sanitaires, centres de santé, cliniques, magasins d’optique, etc., à la différence de celles qui relèvent du Livre II.

Avec la crise sanitaire, la question de la réforme du système de la santé est mise entre parenthèses, l’urgence de la lutte contre l’épidémie primant. Cette crise aura évidemment de fortes conséquences. L’État a accru son pouvoir même si cela s’est accompagné d’une montée des oppositions au niveau des collectivités locales. L’effort en faveur des hôpitaux et du personnel de santé devrait se poursuivre dans les prochains mois. Par ailleurs, l’acuité de la problématique du vieillissement s’est accrue avec la crise sanitaire. Les gestionnaires des complémentaires de santé ont été appelés à s’acquitter d’une contribution soi-disant représentative des économies réalisées en dépenses de santé depuis le mois de mars. Cette contribution marque bien la sujétion affichée des complémentaires à l’égard de l’État. Cette contribution a été affichée avant même la fin de l’exercice comptable démontrant la forte mainmise de l’État sur le système de santé. Une clarification des rôles et des compétences pourrait intervenir dans les prochains mois, peut-être à l’occasion de l’élection présidentielle de 2022.

A lire dans le Mensuel du Cercle de l’Épargne N°82 de février 2021

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com