Accueil >

Faut-il avoir le goût du risque pour réussir son PER ?

Le Nouvel Économiste consacre un article au PER, jeune placement qui rentre progressivement dans le paysage de l’épargne en France. Interrogé sur les spécificités de ce produit destiné à la préparation de la retraite, Philippe Crevel rappelle qu’il permet de se constituer une épargne diversifiée (avec une poche sécurité et une poche actions). Il recommande notamment aux futurs titulaires d’oser négocier les frais lors de l’entrée du PER. Il met par ailleurs en garde les titulaires sur le faible potentiel de rendement d’une gestion par défaut. Il appelle ainsi les titulaire à réfléchir à ses horizons pour jongler entre les profils dynamiques, équilibrés et prudents.

Chute de la démographie : la France bien partie pour enterrer son modèle social en même temps que ses boomers

Interrogé sur les effets du vieillissement de la population sur notre modèle social, Philippe Crevel insiste sur la nécessité de valoriser l’emploi des séniors et de facilité l’insertion des jeunes dans le monde professionnel. Il estime ainsi que « si nous améliorons ce taux d’emploi, il sera possible de résoudre une part importante du problème. »

« Le sujet des règles de l’assurance-vie est politiquement très sensible », estime Philippe Crevel, président du Cercle de l’épargne

Dans une interview publiée dans le journal Investir, Philippe Crevel est interrogé sur une possible évolution de la fiscalité applicable à l’assurance vie, alors que ce placement multiplie les records de collecte depuis des mois.

Faut-il opter pour les placements alternatifs ?

« La vache et le prisonnier », le célèbre film d’Henri Verneuil de 1959 avec Fernandel a donné à des idées, le nom de la vache « Marguerite » servant de nom à une société « MyMarguerit » de placement financier qui investit dans des bovins. Les vaches appartiennent à la catégorie des placements dits alternatifs ou atypiques dans laquelle se trouvent également le vin, les wagons, les forêts, les œuvres d’art, les timbres, ou les sneakers. Ce type de placement a le vent en poupe depuis quelques années avec comme le fil rouge l’investissement dans des activités concrètes et réelles. Ces placements peuvent laisser augurer des bénéfices mais peuvent également donner lieu à des pertes importantes. Ils sont, en règle générale, peu ou pas réglementés ce qui limite les voies de recours de l’épargnant en cas de problème. Il est conseillé de recourir à eux dans une logique de diversification. S’ils permettent de se constituer un patrimoine tout en se faisant plaisir, il convient de rester prudent et de bien s’informer avant de se lancer. Comme pour tout placement, un rendement sortant de l’ordinaire doit attirer la vigilance de l’épargnant.

Au sommaire de cette étude

- Gagner de l’argent avec des vaches

- Épargner au lieu de boire

- La forêt, un investissement durable ?

- Les parkings, l’immobilier sans les contraintes ?

- Les diamants, ça brille !

- Les wagons de fret et conteneurs

- Les œuvres d’art, les parchemins, les livres rares ?

- Épargner avec ses chaussures !

- À défaut d’envoyer des lettres, collectionner les timbres

Un quart des ménages en Europe ont des enfants à domicile

En 2025, l’Union européenne comptait 203,1 millions de ménages. Parmi eux, seuls 47,4 millions, soit un peu moins d’un quart (23,4 %), vivaient avec des enfants. Les couples avec enfants formaient la catégorie la plus importante, représentant 14,7 % de l’ensemble des ménages européens. Venaient ensuite les autres configurations familiales avec enfants (5,6 %) puis les familles monoparentales, composées d’un adulte vivant avec un ou plusieurs enfants, qui représentaient 3 % du total.

À l’inverse, plus des trois quarts des ménages européens, soit 76,6 %, ne comptaient aucun enfant. Cette catégorie se répartissait entre les personnes vivant seules, qui représentaient à elles seules 37,5 % des ménages, les couples sans enfants (24,1 %) et diverses autres formes de cohabitation sans enfants (15,1 %).

Entre 2016 et 2025, la progression des ménages composés d’une seule personne sans enfant a été particulièrement marquée. Leur nombre a augmenté de 19,2 %, passant de 63,9 à 76,1 millions. Les couples sans enfants ont également progressé, mais dans des proportions plus limitées, avec une hausse de 3,3 %, de 47,3 à 48,9 millions. À l’inverse, les couples avec enfants ont enregistré un recul de 6,3 %, leur nombre passant de 31,9 à 29,9 millions. Les autres formes de ménages avec enfants ont elles aussi diminué, quoique plus modérément, de 11,8 à 11,4 millions, soit une baisse de 3,5 %.

Les ménages avec enfants étaient proportionnellement les plus nombreux en Slovaquie, où ils représentaient 35,4 % du total. L’Irlande suivait avec 30,8 %, devant Chypre avec 28,2 %. À l’opposé, les parts les plus faibles étaient observées en Finlande (18,2 %), en Lituanie (18,4 %) et en Allemagne (19,9 %).

En 2025, un enfant unique demeurait la situation la plus fréquente au sein des familles européennes : une famille avec enfants sur deux (50,2 %) n’en comptait qu’un seul. Les ménages avec deux enfants représentaient 37,6 % du total, tandis que ceux comprenant trois enfants ou davantage ne constituaient que 12,2 % des familles avec enfants.

La prédominance des familles avec enfant unique était particulièrement nette au Portugal, où elles représentaient 61,8 % des ménages avec enfants. La Bulgarie (60,4 %) et Malte (59,5 %) affichaient également des proportions élevées.

À l’inverse, dans quatorze des vingt-sept États membres, les ménages avec au moins deux enfants demeuraient majoritaires. Cette situation était particulièrement marquée en Suède, où 57,8 % des familles avec enfants comptaient au moins deux enfants, devant les Pays-Bas (57,6 %) et l’Irlande (56,7 %).

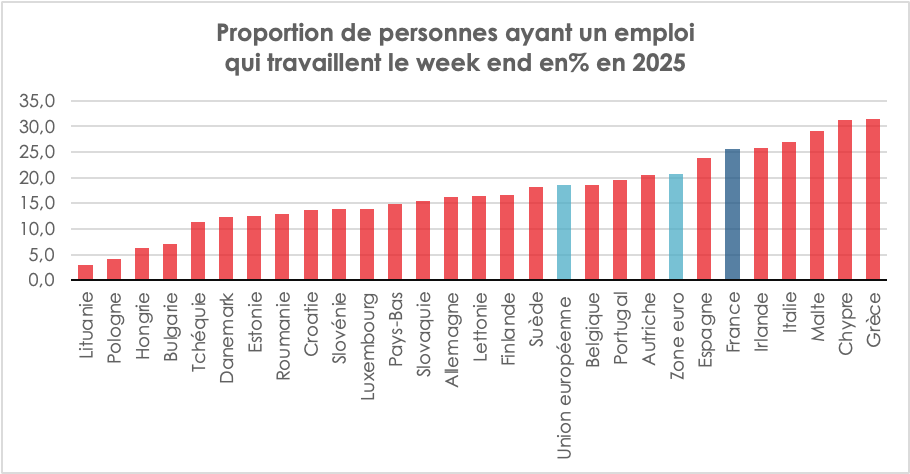

Un quart des Européens travaillent le week-end !

En 2025, plus d’un actif occupé sur cinq dans l’Union européenne, âgé de 15 à 64 ans, travaillait habituellement le week-end. La proportion atteignait ainsi 21,3 % de l’ensemble des personnes en emploi.

Le recours au travail durant le week-end variait fortement selon les professions exercées. Il était particulièrement répandu parmi les employés des services et de la vente, dont près d’un sur deux (47,6 %) travaillait régulièrement le samedi ou le dimanche. Les agriculteurs, sylviculteurs et pêcheurs qualifiés étaient également très concernés, avec un taux de 47,2 %. Les personnes occupant des emplois élémentaires affichaient une proportion plus modérée mais néanmoins élevée, à 25,7 %.

Le statut professionnel influait également fortement sur la fréquence du travail le week-end. Parmi les salariés, seuls 18,5 % déclaraient travailler habituellement durant cette période. À l’inverse, cette pratique était nettement plus fréquente chez les travailleurs indépendants. Elle concernait 45,8 % des employeurs indépendants ayant des salariés, 35,9 % des travailleurs à leur compte sans salariés et 45,1 % des aides familiaux.

Parmi les indépendants employeurs travaillant régulièrement le week-end, la Grèce arrivait largement en tête avec 75 % des actifs concernés. La Belgique suivait avec 65,9 %, devant la France où cette proportion atteignait 61 %. À l’opposé, les taux les plus faibles étaient relevés en Hongrie (9,9 %), en Slovaquie (15 %) et en Pologne (15,1 %).

Concernant les salariés, la Grèce enregistrait également la part la plus élevée de travail le week-end, avec 31,5 % des employés concernés. Chypre (31,3 %) et Malte (29,2 %) figuraient également parmi les pays les plus concernés. À l’inverse, le travail salarié le week-end demeurait très limité en Lituanie (3 %), en Pologne (4,2 %) et en Hongrie (6,2 %).

Une pension sur neuf liquidée avec des erreurs !

Chaque année, la Cour des Comptes est amenée à réaliser la certification des comptes de la Sécurité sociale. Derrière les masses financières importantes, la Cour met en lumière des dysfonctionnements et des erreurs de gestion récurrentes ainsi que les différentes techniques de fraude.

En 2025, les dépenses de la branche vieillesse de la Sécurité sociale ont progressé de 6,4 milliards d’euros pour atteindre 167,3 milliards d’euros. Cette hausse résulte à la fois de l’augmentation du nombre de retraités, de la revalorisation des pensions et de l’arrivée à la retraite de générations bénéficiant de carrières plus complètes et de droits plus élevés. Le système de retraite français constitue ainsi l’un des premiers postes de dépenses publiques du pays. En 2026, la Cour des comptes souligne la persistance d’erreurs de liquidation. Selon les magistrats financiers, près d’une pension nouvellement attribuée sur neuf comporterait une erreur ayant une incidence financière pour l’assuré ou pour les comptes sociaux. Cette proportion est en hausse par rapport à 2024, où le ratio était d’environ une retraite sur dix. L’impact financier cumulé de ces erreurs sur l’ensemble de la durée de versement des pensions est désormais estimé à 1,1 milliard d’euros, contre 900 millions un an auparavant. Ces anomalies peuvent conduire aussi bien à des versements insuffisants qu’à des trop-perçus, avec des conséquences parfois durables pour les assurés concernés. La Cour note également que le contrôle des pensions versées aux travailleurs indépendants reste moins rigoureux que celui appliqué aux salariés, les erreurs de calcul n’étant pas mesurées avec le même degré de précision.

Au-delà des erreurs administratives, la question de la fraude demeure centrale. La campagne d’évaluation conduite en 2025 fait apparaître que les irrégularités — qu’elles relèvent de fautes déclaratives ou de fraudes caractérisées — concerneraient 1,6 % des retraités. Le préjudice financier total est estimé à 337 millions d’euros, dont environ 76 millions directement imputables à des fraudes avérées. Depuis 2021, les différentes campagnes de contrôle mettent en évidence une progression régulière de ces comportements frauduleux, malgré le renforcement des dispositifs de surveillance. La situation des retraités résidant à l’étranger continue, par ailleurs, d’alimenter les inquiétudes des autorités de contrôle. À la fin de l’année 2025, près de 1,1 million de bénéficiaires du régime général vivaient hors de France et percevaient au total 3,9 milliards d’euros de pensions. La Cour rappelle que le risque de maintien indu du versement des prestations après le décès du bénéficiaire est significativement plus élevé à l’étranger qu’en France, en raison des difficultés de contrôle de l’état civil dans certains pays. Des progrès sont, néanmoins, signalés grâce au développement des échanges automatisés de données entre administrations étrangères et organismes français.

Les dérives ne concernent pas uniquement les retraites. Sur la branche maladie, la Cour des comptes estime que le montant des erreurs affectant les remboursements de soins atteint désormais 3,4 milliards d’euros, contre 3,3 milliards en 2024. Ces erreurs recouvrent des anomalies de facturation, des défauts de contrôle, des actes indûment remboursés ou encore des dysfonctionnements dans la gestion des prestations. Si les erreurs liées aux indemnités journalières reculent légèrement, la situation se détériore dans la branche accidents du travail et maladies professionnelles. Dans ce domaine, le coût annuel de la fraude serait compris entre 1,8 et 2,4 milliards d’euros, révélant l’ampleur des vulnérabilités persistantes du système.

Le réseau des Urssaf, chargé du recouvrement des cotisations sociales, demeure lui aussi confronté à des irrégularités. La Cour évalue à 3,3 milliards d’euros les erreurs résultant des déclarations des cotisants. La fraude liée aux employeurs du secteur privé atteindrait, à elle seule, 5,3 milliards d’euros. Le travail dissimulé, les sous-déclarations de rémunérations, les montages d’optimisation abusifs ou encore le recours irrégulier à certains statuts d’activité continuent ainsi de fragiliser le financement du système social français.

La branche famille présente une situation plus contrastée. La Cour observe une amélioration dans la détection des versements indus concernant la prime d’activité et le revenu de solidarité active (RSA). Cette évolution résulte notamment de la généralisation du dispositif de déclaration des ressources mensuelles depuis mars 2025. Selon les estimations de la Caisse nationale des allocations familiales, ce nouveau mécanisme aurait permis d’éviter ou de récupérer près de 1,1 milliard d’euros de versements injustifiés sur l’année.

Les magistrats financiers de la Cour soulignent que la progression des détections masque une dégradation plus générale du contrôle de terrain. Les paiements indus qui ne pourront jamais être récupérés continuent d’augmenter, notamment en raison de la forte diminution des contrôles sur place. Pourtant, ces derniers sont considérés comme les plus efficaces. Leur nombre a reculé de 9 % en 2025 et de près de 46 % depuis 2019. Cette évolution traduit les difficultés croissantes des organismes sociaux à maintenir une présence humaine suffisante dans les procédures de contrôle, malgré la montée en puissance des outils numériques et du croisement automatisé des données.

Dans un contexte marqué par le vieillissement démographique, la progression continue des dépenses de santé et l’alourdissement de la dette publique, la maîtrise des erreurs et des fraudes apparaît désormais comme un impératif budgétaire autant qu’un enjeu de confiance collective envers la protection sociale.

La résilience des marchés « actions » en question !

Depuis le déclenchement de la guerre au Moyen-Orient le 28 février 2026 et la fermeture du détroit d’Ormuz, les marchés financiers évoluent dans une configuration singulière : les indicateurs macroéconomiques se dégradent, les prix de l’énergie demeurent durablement élevés, les banques centrales sont confrontées à un risque de seconde vague inflationniste, mais les indices américains continuent de progresser et d’atteindre de nouveaux records.

Le contraste entre l’économie réelle et les marchés financiers est particulièrement marqué aux États-Unis. Entre le 28 février et le 9 mai 2026, le S&P 500 est passé d’environ 7 050 points à plus de 7 330 points, soit une hausse proche de 4 %. Le Nasdaq Composite a gagné près de 9 %, tandis que les valeurs technologiques liées à l’intelligence artificielle poursuivent leur envolée.

Le moteur principal du marché américain demeure la concentration extrême de la capitalisation boursière autour des « Sept Magnifiques ». Ces sept entreprises représentent désormais entre 33 % et 34 % de la capitalisation totale du S&P 500, contre à peine 12 % dix ans auparavant. Cette concentration modifie profondément la dynamique des indices. Les marchés américains ne reflètent plus réellement l’économie américaine dans son ensemble ; ils reflètent avant tout les anticipations de profits futurs de quelques géants technologiques.

Le niveau des valorisations illustre cette situation. Le Price Earning Ratio (PER) prévisionnel du S&P 500 atteint actuellement 20,9 fois les bénéfices attendus, contre une moyenne historique sur dix ans de 18,9. Le Nasdaq 100 affiche un PER supérieur à 33. Le PER moyen des « Sept Magnifiques » se situe autour de 26 fois les bénéfices anticipés, malgré un léger reflux par rapport au sommet de la fin de l’année 2025.

Cette valorisation élevée est soutenue par des anticipations de croissance bénéficiaire exceptionnelles. Selon FactSet, les analystes anticipent une progression des bénéfices du S&P 500 de plus de 21 % en 2026. Les entreprises technologiques concentrent l’essentiel de ces révisions haussières grâce à l’essor de l’intelligence artificielle générative, des centres de données, des semi-conducteurs avancés et du cloud.

Les marchés considèrent donc que le choc géopolitique actuel ne remet pas en cause le cycle technologique. Au contraire, certains investisseurs estiment même que la guerre renforce la prime accordée aux entreprises américaines dominantes, considérées comme les principaux bénéficiaires de la nouvelle économie numérique et de la fragmentation géopolitique mondiale.

Cette résilience américaine repose également sur des facteurs énergétiques. Les États-Unis sont devenus le premier producteur mondial de pétrole et de gaz. L’économie américaine ne subit plus un choc pétrolier de la même manière qu’au cours des années 1970. La hausse des cours du pétrole génère désormais un transfert de revenus favorable vers les producteurs américains d’hydrocarbures, les États producteurs et les entreprises énergétiques cotées.

Le Brent a dépassé ponctuellement 110 dollars le baril début mai, tandis que le WTI américain évoluait autour de 102 dollars. L’écart Brent-WTI atteint près de 10 %, traduisant l’avantage relatif des États-Unis par rapport à l’Europe et à l’Asie. L’EIA souligne d’ailleurs que les perturbations liées au détroit d’Ormuz constituent le principal facteur expliquant l’envolée des prix pétroliers en 2026.

Les investisseurs américains considèrent donc que le pays peut absorber un pétrole à 100 dollars grâce à :

- la puissance de sa production énergétique ;

- la solidité de ses entreprises technologiques ;

- la profondeur de ses marchés financiers ;

- la vigueur persistante de ses marges bénéficiaires.

Ces marges atteignent d’ailleurs des niveaux historiquement élevés. La marge nette moyenne du S&P 500 dépasse 13 %, contre une moyenne de long terme proche de 6 %.

C’est précisément ce point qui nourrit les interrogations de plusieurs stratégistes. La hausse actuelle des actions suppose implicitement que ces marges resteront durablement élevées malgré :

- la hausse des coûts énergétiques ;

- le renchérissement du coût du capital ;

- la progression des salaires ;

- la fragmentation commerciale mondiale ;

- les besoins massifs d’investissement.

Or le maintien simultané de PER élevés et de marges historiquement élevées constitue une configuration fragile. Une contraction des marges aurait un effet mécanique très important sur les valorisations.

La situation européenne apparaît bien plus vulnérable. L’Euro Stoxx 50 a reculé d’environ 5 % depuis la fin février. Les marchés européens restent pénalisés par :

- leur dépendance énergétique ;

- le poids des valeurs industrielles ;

- la faiblesse structurelle de la croissance ;

- des marges plus faibles que celles des entreprises américaines ;

- une moindre exposition à l’IA.

Le PER moyen des actions européennes se situe autour de 17 fois les bénéfices attendus, soit nettement en dessous du marché américain. Cette décote traduit à la fois une moindre rentabilité et une perception de risque plus élevée.

Les marchés asiatiques présentent une autre vulnérabilité : celle de l’approvisionnement physique. Avant la fermeture du détroit d’Ormuz, près de 50 % des importations pétrolières asiatiques et environ 30 % des flux de GNL dépendaient directement de cette route maritime. Les pays les plus exposés demeurent :

- la Chine ;

- l’Inde ;

- le Japon ;

- la Corée du Sud.

Le Japon importe encore plus de 90 % de ses besoins énergétiques. La Corée du Sud demeure fortement dépendante du GNL qatari. La Chine, malgré ses efforts en matière de diversification, reste vulnérable à un choc durable sur les approvisionnements maritimes.

Pour le moment, les investisseurs considèrent néanmoins que les stocks stratégiques limiteront les pénuries et que les États du Golfe finiront par rétablir une partie des flux. Ils estiment également que les banques centrales éviteront un resserrement monétaire trop brutal afin de ne pas peser sur la croissance de l’économie mondiale. Pour le moment, les investisseurs ne croient pas encore à un scénario de récession mondiale profonde. Ils privilégient un scénario de ralentissement accompagné d’une inflation plus élevée, autrement dit une forme de stagflation modérée et temporaire.

Si le Brent devait demeurer durablement au-dessus de 100 dollars, les conséquences macroéconomiques pourraient être néanmoins importantes avec une dégradation des balances commerciales européennes et asiatiques, une baisse du revenu réel des ménages, un ralentissement de la consommation et une hausse des coûts de production.

Les investisseurs pourraient alors changer leurs arbitrages et préférer les obligations ou les titres monétaires aux actions. Le risque de correction est important pour les valeurs technologiques américaines. Ces dernières intègrent déjà des hypothèses très optimistes de croissance future. Toute remontée durable des taux réels réduirait mécaniquement la valeur actualisée de leurs profits futurs.

L’histoire des marchés montre d’ailleurs qu’un choc géopolitique ne provoque pas toujours immédiatement une correction boursière. Les marchés réagissent souvent avec retard, au moment où les entreprises commencent à publier des résultats dégradés ou lorsque les banques centrales modifient brutalement leur politique monétaire. Actuellement, l’IA est toujours perçue comme une source de productivité et de bénéfices futurs.

Le PER : 150 milliards d’euros d’encours !

Le plan d’épargne retraite (PER), instauré par la loi Pacte en 2019 afin d’unifier et de moderniser les anciens dispositifs d’épargne retraite, poursuit sa montée en puissance à un rythme soutenu. Selon les données communiquées par le ministère de l’Économie et des Finances, près de 13 millions de Français détenaient un PER à la fin de l’année 2025, pour un encours total dépassant désormais 150 milliards d’euros. Ce seuil, hautement symbolique, témoigne de l’ancrage progressif de ce produit dans le paysage patrimonial français.

En 2025, l’encours du PER a progressé de 20 %. Depuis 2024, la hausse atteint même près de 46 %. Cette belle progression repose en grande partie sur le PER individuel. Ce compartiment, commercialisé sous forme assurantielle ou compte-titres, concentre à lui seul près de 88,5 milliards d’euros d’encours, en hausse de 21 % en un an. Les PER collectifs et obligatoires, proposés dans le cadre de l’entreprise, affichent également une croissance soutenue, même si leurs volumes demeurent plus modestes, avec respectivement 34 et 28 milliards d’euros d’actifs gérés.

Le PER s’est installé dans le paysage de l’épargne en France. Il reste malgré tout loin de l’assurance vie et du Livret A dont les encours respectifs s’élèvent à 2 100 et 446 milliards d’euros (2025). Le PER demeure donc encore un produit relativement récent, mais sa progression rapide souligne l’émergence d’un véritable 3e pilier de préparation de la retraite en France.

Cette évolution reflète avant tout les inquiétudes croissantes des Français face à l’avenir du système de retraite par répartition. Le vieillissement démographique, le ralentissement de la croissance potentielle et les déficits publics nourrissent un sentiment de fragilité du modèle social. Les réformes successives des retraites, loin d’apaiser les inquiétudes, ont renforcé l’idée selon laquelle chacun devra, à terme, compléter sa pension par une épargne individuelle. Les enquêtes d’opinion montrent ainsi une forte montée des préoccupations liées au niveau futur des pensions et à la soutenabilité financière du système. La préparation de la retraite s’impose désormais parmi les principaux motifs d’épargne des ménages, juste derrière la constitution d’une épargne de précaution. Le succès de ce produit est également imputable à sa fiscalité attractive. Les versements volontaires peuvent être dans certaines limites, déduits du revenu imposable, ce qui en fait un instrument particulièrement recherché par les ménages fortement fiscalisés. Ce mécanisme de déduction a largement contribué à l’essor du produit auprès des cadres et des travailleurs indépendants.

Au-delà de la question des retraites, le développement du PER répond également à un objectif macroéconomique plus large : orienter davantage l’épargne des ménages vers le financement de long terme des entreprises. Depuis plusieurs décennies, la France se caractérise par une abondance d’épargne liquide ou peu risquée mais par un financement insuffisant des fonds propres des entreprises, en particulier pour les investissements de long terme et les entreprises innovantes.

Les pouvoirs publics souhaitent donc transformer progressivement une partie de cette épargne de précaution en épargne productive. La loi Industrie verte de 2023 s’inscrit dans cette logique en encourageant les gestionnaires à investir davantage dans les actifs non cotés : capital-investissement, dette privée, infrastructures ou financement de la transition énergétique. Cette orientation répond également aux ambitions européennes formulées dans le rapport de Mario Draghi, qui plaide pour une mobilisation accrue de l’épargne européenne afin de financer la compétitivité industrielle et technologique du continent.

Quelle voie pour l’épargne retraite en France ? par Jean-Pierre Thomas, Président du Cercle de l’Épargne

Pour la prochaine élection présidentielle de 2027, les candidats seront amenés à se prononcer sur le devenir de la réforme des retraites de 2023. Celle-ci, pour le moment suspendue, devrait, faute d’intervention législative, reprendre son cours à l’automne 2027. Compte tenu du débat passionnel qu’elle a provoqué au sein de la population, son application en l’état apparaît difficile à imaginer. Certains candidats se sont prononcés pour son abrogation pure et simple, d’autres sont favorables à un aménagement plus ou moins important. Au-delà des gesticulations de campagne, le contexte, en revanche, est sans appel. Le déficit des régimes de retraite est voué à s’accroître, d’ici le milieu du siècle, pour atteindre une trentaine de milliards d’euros, et bien davantage si l’on prend en compte les systèmes de la fonction publique. Ces déficits sont imputables à l’évolution de la démographie — papy-boom avec le passage de 17 à 23 millions de retraités, allongement de l’espérance de vie, baisse de la fécondité — ainsi qu’au faible taux d’emploi, en particulier chez les jeunes et les seniors. L’affaissement de la croissance, lié par ailleurs à un nombre insuffisant d’emplois, complique la donne. Cette problématique est relativement connue, même si aucun consensus n’existe pour la régler. Il est fort probable que des solutions d’ajustement au fil de l’eau soient retenues.

Quelles que soient les mesures prises, de manière indolore mais bien réelle, année après année, le taux de remplacement — le rapport entre les pensions et les revenus d’activité — ainsi que le niveau de vie relatif des retraités par rapport à l’ensemble de la population diminueront dans les vingt prochaines années. Le niveau de vie des retraités, qui était supérieur à celui de l’ensemble de la population de deux points en 2024, devrait lui être inférieur d’environ dix points vers 2050, et cela sans même prendre en compte d’éventuelles réformes qui pourraient d’ici là être adoptées.

Le débat clé de l’élection présidentielle en matière de retraite devrait être celui du niveau de vie des retraités pour les prochaines décennies. Celui-ci doit-il être assuré, comme c’est le cas aujourd’hui, à 85 % par les régimes par répartition ou faut-il envisager une montée en puissance de l’épargne retraite, qui ne représentait en 2024 que moins de 3 % des prestations vieillesse ?

Après la Seconde Guerre mondiale, pour des raisons économiques, démographiques et idéologiques, la France a fait le choix du tout-répartition. En quatre-vingts ans, la donne a complètement changé. Faut-il maintenir, ou non, le statu quo ? Au nom de la diversification, je suis favorable au développement de la capitalisation qui permet, en outre, de faire bénéficier les retraités de la croissance mondiale et les entreprises de nouvelles sources de financement. Si la loi sur l’épargne retraite dont j’étais l’auteur avait été appliquée en 1997, l’encours de la capitalisation aurait certainement atteint, aujourd’hui, autour de 800 milliards d’euros contre environ 300 milliards actuellement.

Le problème numéro un de l’épargne retraite réside aujourd’hui dans sa diffusion imparfaite. Les cadres supérieurs, les indépendants et les professions libérales sont relativement bien couverts quand les ouvriers ou les employés, surtout au sein des PME, le sont peu ou pas du tout. Au total, environ un actif sur cinq a accès à un produit de retraite supplémentaire. Les faibles montants versés sur les plans actuellement ouverts constituent l’autre faiblesse de la capitalisation à la française.

Pour élargir la diffusion de l’épargne retraite, plusieurs moyens sont envisageables. Le plus simple serait de procéder comme pour la complémentaire santé, dont la généralisation a été opérée par un accord national interprofessionnel. L’autre voie consisterait à doter tous les actifs d’un plan d’épargne retraite en reprenant le principe du compte personnel de formation. Ce plan aurait vocation à recevoir les primes issues de l’épargne salariale, les primes de partage de la valeur, les abondements éventuels des employeurs ainsi que les versements volontaires. Les actifs auraient la possibilité de choisir l’établissement gestionnaire de leur plan retraite et, par défaut, celui-ci pourrait être logé à la Caisse des Dépôts et Consignations.

Un effort financier devrait être consenti en faveur des personnes les plus modestes qui, aujourd’hui, ne tirent aucun avantage de la déduction fiscale du Plan d’épargne retraite. En contrepartie, certaines niches fiscales liées à l’épargne pourraient être remises en cause. Aujourd’hui, les pouvoirs publics soutiennent toutes les formes d’épargne, du court terme au long terme. Il serait logique que cette dernière soit prioritaire en matière d’incitations fiscales.

L’objectif pourrait être qu’à l’horizon 2050, la capitalisation assure environ 10 % des revenus des retraités. Cette montée en puissance ne signifierait en aucun cas la remise en cause de la répartition. D’autres pays sont parvenus à la cohabitation des deux régimes, la Suède, le Danemark et l’Italie.

La question idéologique de la capitalisation est dépassée. Les Français répondent sur ce sujet en épargnant pour leur retraite. La question est donc de savoir si elle restera réservée aux catégories les plus favorisées ou si elle deviendra un outil collectif au service de tous les actifs et de l’économie.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

et de Thomas Vendôme Investment

Interrogations sur le système français de retraite avant la publication du rapport du Conseil d’Orientation des Retraites ?

Le Conseil d’Orientation des Retraites (COR) publie son rapport annuel au début du mois de juin. Cette année, cette publication intervient quelques mois après la suspension de la réforme de 2023 et à quelques mois de l’élection présidentielle et des probables élections législatives de 2027. Le futur gouvernement issu de ces élections pourra alors décider de poursuivre son application, l’abroger ou la modifier. Par ailleurs, le COR a décidé de réviser ses hypothèses démographiques afin de tenir compte notamment de la baisse de la natalité.

Au sommaire de cette étude

- Le système de retraite français : plus de 13 % du PIB

- Un nombre de retraités en forte croissance

- Le poids croissant des retraites des fonctions publiques

- Un déficit structurel pour les régimes de retraite

- Des régimes complémentaires solides

- La question sensible du niveau de vie

- Le vieillissement démographique, les dépenses de santé et la dépendance

- Le débat sur la capitalisation

- Des inégalités sociales persistantes

- La question sensible du pilotage

- L’abandon ou la poursuite de la réforme de 2023

- Trois grandes orientations apparaissent possibles

Systèmes de retraite : la menace d’un emballement du déficit

COMMUNIQUÉ DE PRESSE DU CERCLE DE L’ÉPARGNE

Le Conseil d’Orientation des Retraites présentera le 11 juin prochain son rapport annuel. Dans la perspective de cette présentation, le Cercle de l’Épargne publie une note reprenant les principaux défis auxquels est confronté le système de retraite en France.

Avec 370 milliards d’euros de pensions versées en 2023, les dépenses de retraite représentent 13,1 % du PIB selon la DREES[1], un niveau parmi les plus élevés du monde développé. Elles représentent le premier poste de dépenses sociales.

À titre de comparaison, dans un récent rapport de l’OCDE[2] publié fin 2025, la part des dépenses de retraite dans le PIB serait même supérieure en France. Elle s’établirait ainsi :

- En France, à 13,8 % du PIB ;

- en Allemagne, à environ 11,6 % du PIB ;

- au Royaume-Uni, à 7,5 % du PIB ;

- aux États-Unis, à 7,4 % du PIB.

Seule l’Italie consacre une part plus importante, de l’ordre de 16 % du PIB.

1. Un moment particulier pour le système de retraite

Pour la première fois depuis 1993, un gouvernement a été contraint de suspendre une réforme des retraites, celle de 2023 qui prévoit de porter de 62 à 64 ans de l’âge légal et d’accélérer le passage du nombre d’annuités de 42 à 43 ans. Cette suspension court jusqu’à l’automne 2027, c’est-à-dire après l’élection présidentielle.

Les incertitudes sur la politique qui sera mise en œuvre après les élections de 2027 sont importantes au vu des intentions des différents candidats actuellement en lice. Quel que soit le vainqueur, il est fort probable qu’une nouvelle réforme soit présentée en 2027.

Le rapport annuel du COR doit prendre en compte cette suspension ainsi que la dégradation de la situation démographique et économique.

2. Des contraintes démographiques de plus en plus prégnantes

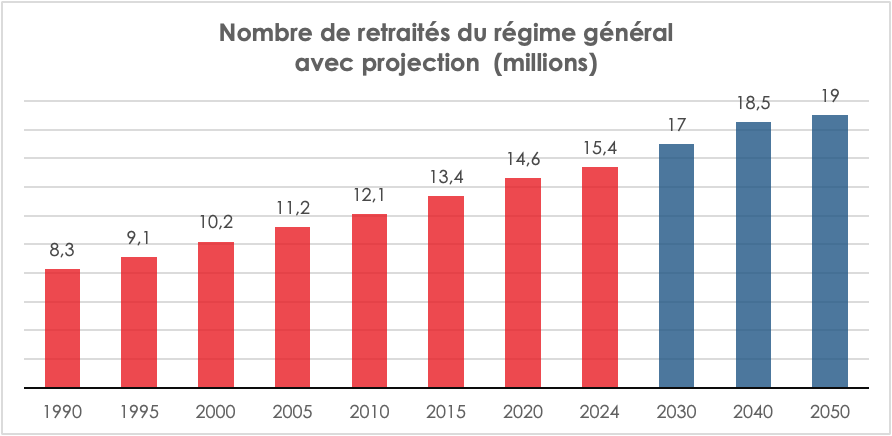

La France comptait 17,2 millions de retraités de droit direct fin 2023. Selon les projections du COR, leur nombre pourrait dépasser 20 millions au milieu des années 2040. Dans le même temps, le ratio entre cotisants et retraités continue de se dégrader :

- plus de 2 cotisants pour 1 retraité dans les années 1980 ;

- environ 1,7 aujourd’hui ;

- entre 1,3 et 1,4 à l’horizon 2070.

La détérioration démographique s’accélère avec un taux de fécondité qui est tombé sous 1,6 enfant par femme en 2025, contre plus de 2 enfants il y a une quinzaine d’années. Pour la première fois depuis la Seconde Guerre mondiale, la France enregistre un solde naturel négatif, les décès étant plus nombreux que les naissances.

Cette évolution a conduit le COR à réviser ses hypothèses démographiques, avec des conséquences qui pèseront sur les comptes sociaux dans les décennies à venir.

3. Les retraites publiques sous tension

Les retraites de la fonction publique représentent près du quart des dépenses totales du système. Le coût du compte d’affectation spéciale « Pensions » dépasse désormais 67 milliards d’euros par an.

Les taux de cotisation employeur affichés atteignent :

- plus de 80 % pour les fonctionnaires civils ;

- plus de 120 % pour les militaires.

- contre 28/29 % pour les salariés du privé.

Parallèlement, la situation financière de la CNRACL qui couvre les agents territoriaux et hospitaliers, se dégrade rapidement sous l’effet du vieillissement des effectifs et des départs massifs à la retraite.

4. Un déficit en voie de pérennisation

Selon le COR, le système de retraite pourrait enregistrer à long terme un déficit compris entre 0,7 et 1,4 point de PIB selon les scénarios économiques retenus. Le ralentissement de la productivité constitue un facteur aggravant. Alors que les gains de productivité dépassaient souvent 1,5 % par an avant 2008, ils demeurent, depuis plusieurs années, inférieurs à 1 %. Or dans un système par répartition, la croissance des salaires et de la productivité conditionne directement les recettes des régimes.

5. Le problème du taux d’emploi des seniors

Le taux d’emploi des 60-64 ans demeure inférieur à celui observé dans plusieurs pays européens. En 2025, ce taux d’emploi est de :

- France : 42 %

- Allemagne : 65 %

- Suède : 68 %

- Pays-Bas : 68 %

- Danemark : 68 %

La France souffre également d’un taux de chômage élevé chez les jeunes et d’une proportion importante de jeunes ni en emploi ni en formation.

6. Vers une baisse du niveau de vie relatif des retraités

Aujourd’hui encore, les retraités français disposent d’un niveau de vie moyen proche de celui de l’ensemble de la population. Cette situation constitue une exception parmi les pays développés. Selon les projections du COR, cet avantage devrait progressivement s’éroder. À l’horizon 2070, le niveau de vie des retraités pourrait représenter moins de 90 % de celui de l’ensemble de la population, contre environ 100 % aujourd’hui.

7. Les finances publiques face au vieillissement

Pour le Cercle de l’Épargne, le débat sur les retraites ne peut plus être dissocié de celui sur la santé, la dépendance et les finances publiques.

« La question n’est plus seulement celle des retraites. La France entre dans l’âge du vieillissement budgétaire. Retraites, santé et dépendance constitueront ensemble le principal défi financier des prochaines décennies. Les arbitrages qui seront effectués après 2027 engageront durablement le modèle social français », conclut Philippe Crevel, Directeur du Cercle de l’Épargne.

Les principaux chiffres à retenir

- 370 milliards d’euros de dépenses de retraite ;

- 13,1 % du PIB consacré aux retraites ;

- 17,2 millions de retraités aujourd’hui ;

- Plus de 20 millions attendus dans les années 2040 ;

- 1,7 cotisant pour 1 retraité aujourd’hui contre plus de 2 dans les années 1980 ;

- 67 milliards d’euros pour le CAS Pensions ;

- 80 milliards d’euros de réserves pour l’AGIRC-ARRCO ;

- 42 % de taux d’emploi des 60-64 ans en France ;

- Moins de 1,6 enfant par femme en 2025 ;

- 0,7 à 1,4 point de PIB de déficit potentiel à long terme.

[1] Source : DREES (2025), Les retraités et les retraites – Édition 2025, Panoramas de la DREES

[2] Source : OCDE (2025), Panorama des pensions 2025 : Les indicateurs de l’OCDE et du G20

Retraite : combien de trimestres pouvez-vous racheter et à quel prix ?

Dans une interview accordée au journal Capital, Philippe Crevel évoque les avantages et les inconvénients du rachat de trimestre. Il rappelle notamment que le coût du rachat croît avec l’âge, mais que si ce dernier intervient trop tôt, l’opération peut s’avérer inutile dans un contexte d’évolution réglementaire. « Si vous avez 35 ans, l’aléa sur la législation reste important. Si vous avez 55 ou 57 ans, l’aléa devient beaucoup plus faible »

Livret A boudé : pourquoi un taux revu à la hausse en août ne changerait pas grand-chose

Cité dans le Parisien, Philippe Crevel souligne que le recul enregistré par le Livret A le mois dernier « est la plus importante décollecte pour un mois d’avril depuis dix ans ».

Assurance-vie : faut-il se fier aux rendements des fonds euros pour sélectionner un assureur ?

Cité dans le journal Le Monde, Philippe Crevel estime que « le rendement du fonds euros est le seul élément de comparaison tangible dont disposent les épargnants. Un assureur servant régulièrement un bon taux est digne de confiance. »

Investissement : comment expliquer le succès du plan d’épargne retraite (PER) ?

Philippe Crevel était invité à commenter les résultats de PER dans un reportage diffusé le 19 mai dans le JT de France 2.

Et si, malgré l’inflation, le taux du livret A n’évoluait pas ?

Dans les colonnes du journal Le Point, Philippe Crevel, directeur du Cercle de l’épargne estime qu’en raison de la hausse de l’inflation engendrée par le conflit en Iran, le taux du Livret A pourrait être revu à la hausse en août prochain. Il indique par ailleurs qu’un enlisement du conflit pourrait « avoir un effet positif sur les résultats du livret A », tout en précisant cependant que « pour le moment, on ne le constate pas ».

L’enjeu économique et humain de la transmission des entreprises familiales

À l’échelle mondiale, le capitalisme familial connaît un moment charnière. Longtemps perçues comme des survivances d’un capitalisme patrimonial en voie d’effacement, les entreprises détenues et contrôlées par des familles s’imposent désormais comme des acteurs centraux de la mondialisation. Des groupes emblématiques, à l’image de ceux portés par les familles Arnault, Pinault ou Bolloré en France, illustrent cette permanence et cette puissance.

Selon les estimations de McKinsey, près des deux tiers des entreprises dans le monde relèvent, à des degrés divers, d’un actionnariat familial, même si la majorité d’entre elles demeure de taille modeste. La réalité est encore plus frappante au sommet de la pyramide économique : d’après The Economist, les entreprises familiales – définies comme celles où une même famille détient au moins 20 % du capital ou des droits de vote et où une transmission intergénérationnelle a été réalisée – représentent près d’un quart des grandes sociétés cotées dans le monde. Leur présence varie fortement selon les régions : marginale aux États-Unis (une sur seize), elle devient significative en Europe (une sur sept) et dominante en Asie (une sur trois).

Cette importance quantitative se double d’un poids économique souvent considérable. En France, certains groupes familiaux exercent une influence macroéconomique de premier ordre. À lui seul, LVMH représente environ 1 % du produit intérieur brut, plus de 4 % des exportations et près de 4,5 % des recettes de l’impôt sur les sociétés. Avec ses 40 000 salariés et plus de 200 000 emplois induits, il incarne cette capacité des dynasties entrepreneuriales à structurer durablement des pans entiers de l’économie nationale.

Mais derrière cette apparente solidité se profile une fragilité structurelle : la transmission. Le passage de relais d’une génération à l’autre constitue le moment le plus critique dans la vie de ces entreprises. Dans les économies occidentales, la vague des départs à la retraite des baby-boomers accélère cette problématique. Elle se pose avec une acuité comparable dans les économies émergentes, notamment en Chine, où les premières générations d’entrepreneurs, apparues avec l’ouverture du pays à l’économie de marché et à la mondialisation dans les années 1980, arrivent aujourd’hui à l’heure du retrait.

L’enjeu dépasse largement la sphère privée. Une succession mal préparée peut entraîner non seulement le déclin d’une entreprise, mais également des effets en chaîne sur l’emploi, les filières industrielles et les équilibres territoriaux. À l’inverse, une transmission réussie peut consolider des positions acquises et ouvrir de nouveaux cycles de croissance.

La question de la performance relative des entreprises familiales demeure, en revanche, débattue. Les travaux empiriques ne permettent pas de trancher de manière définitive. Sur la base d’un échantillon de 1 600 entreprises non financières issues des principaux indices boursiers, The Economist souligne que, sur les vingt dernières années, les sociétés contrôlées par des familles ont offert des rendements globalement comparables à ceux des autres entreprises. Derrière cette moyenne, les écarts sont toutefois significatifs selon les secteurs, les contextes nationaux et les périodes économiques.

L’un des points de vulnérabilité les plus fréquemment soulignés tient à la tentation dynastique. La désignation d’un héritier à la tête de l’entreprise, par principe plutôt que par compétence, constitue un risque bien identifié. Warren Buffett résumait cette dérive avec ironie, en comparant cette pratique à celle qui consisterait à sélectionner les fils de champions olympiques pour concourir aux Jeux suivants. L’histoire économique abonde d’exemples où l’insuffisance managériale d’un successeur a précipité le déclin d’entreprises autrefois florissantes.

Pour autant, les entreprises familiales disposent d’atouts structurels qui expliquent leur résilience dans de nombreux contextes. Le premier tient à la solidité des réseaux qu’elles cultivent et transmettent. Le capital relationnel, accumulé au fil des générations, constitue un actif immatériel déterminant. Le nom de famille agit comme une marque, gage de continuité et de confiance. L’économiste Thomas Zellweger souligne ainsi que cette capacité à entretenir des relations durables explique la prééminence des dynasties dans des secteurs où la confiance joue un rôle clé, comme la distribution ou les biens de consommation.

Cet avantage est particulièrement marqué dans les économies émergentes, où les institutions sont parfois fragiles et les marchés de capitaux insuffisamment développés. Dans ces environnements, la réputation familiale peut suppléer l’absence de garanties formelles et faciliter l’accès aux ressources, qu’elles soient financières ou politiques. En Inde, en Indonésie ou aux Philippines, de vastes conglomérats familiaux se sont constitués en s’appuyant sur ces réseaux. Même dans des économies avancées, comme la Corée du Sud, les grands groupes familiaux conservent une influence déterminante.

Le second atout des entreprises familiales réside dans leur horizon de long terme. Libérées, au moins partiellement, de la pression des marchés financiers, elles peuvent privilégier des stratégies inscrites dans la durée. Les décisions d’investissement s’inscrivent alors dans une logique intergénérationnelle. Cette orientation constitue un facteur de stabilité, mais elle peut également engendrer un biais conservateur. De nombreuses études montrent que ces entreprises privilégient les actifs tangibles au détriment des investissements en recherche et développement. Dans les secteurs à forte intensité technologique, ce positionnement peut constituer un handicap ; dans d’autres, il devient un avantage, comme en témoigne la pérennité de certaines maisons de luxe familiales, à l’image d’Hermès.

En période de crise, les entreprises familiales semblent néanmoins mieux armées que leurs homologues. Leur recours plus limité à l’endettement et leur gestion souvent prudente de la trésorerie leur confèrent des marges de manœuvre accrues. Lors de la crise financière de 2007-2009 ou durant la pandémie de Covid-19, plusieurs études ont mis en évidence leur capacité de résistance supérieure. L’exemple de JCDecaux, qui a profité de la crise pour se renforcer à l’international, illustre cette aptitude à transformer les chocs en opportunités.

Reste que la question successorale demeure le point de bascule. L’histoire récente fournit des exemples édifiants, à l’image de Gucci, fragilisée par une gouvernance familiale défaillante avant sa reprise. De manière plus générale, les entreprises familiales apparaissent insuffisamment préparées à la vague de transmissions à venir. Selon Deloitte, à peine 57 % des entreprises familiales non cotées aux États-Unis disposent d’un plan de succession formalisé. L’absence d’anticipation ouvre la voie à des conflits internes, souvent longs et coûteux.

Paradoxalement, le défi n’est plus seulement celui de la gestion de la multiplicité des héritiers, il est aussi celui de leur rareté ou de leur désengagement. Certaines grandes fortunes doivent composer avec l’absence de successeurs naturels ou avec le refus des nouvelles générations d’assumer des responsabilités opérationnelles. Cette évolution traduit une transformation plus profonde des rapports à l’entreprise et au patrimoine.

Face à ces mutations, les pratiques évoluent. Les grandes dynasties organisent de plus en plus la transmission en amont, en formalisant des parcours de formation et des processus de sélection. Au sein de LVMH, les héritiers sont progressivement intégrés dans la gouvernance et soumis à des exigences élevées en matière de compétences et de résultats. Cette professionnalisation vise à concilier continuité capitalistique et exigence managériale.

Parallèlement, le recours à des dirigeants extérieurs se banalise. Dans de nombreuses grandes entreprises, la famille conserve le contrôle stratégique tout en déléguant la gestion opérationnelle à des professionnels. Dans certains cas, la cession ou l’ouverture du capital s’impose comme une solution pragmatique, notamment aux États-Unis, où la transmission intrafamiliale tend à devenir minoritaire au-delà d’un certain seuil de taille.

Deux modèles se dessinent ainsi. Le modèle européen, et en particulier en France, privilégie la continuité patrimoniale, soutenue par des dispositifs juridiques et fiscaux adaptés, tels que les pactes Dutreil. Le modèle américain valorise davantage la liquidité du capital et la flexibilité du contrôle, au prix d’une plus grande instabilité. Ces deux approches traduisent des conceptions différentes du capitalisme : l’une fondée sur la durée et l’enracinement, l’autre sur la circulation et l’allocation optimale des ressources.

À l’heure où s’annonce une vague massive de transmissions – près de 700 000 dirigeants appelés à céder leur entreprise en France d’ici dix ans –, l’enjeu dépasse largement la sphère privée. Il engage la structure même du tissu productif, la capacité d’innovation et, in fine, la trajectoire de croissance des économies.

Les Français, la transition écologique et l’épargne : adhésions et contraintes

La transition écologique, plus de 10 ans après les Accords de Paris, donne toujours lieu à des débats. Faut-il respecter quoi qu’il en coûte les engagements de neutralisation carbone d’ici le milieu du siècle ou faut-il donner du temps au temps ? La révolte contre la hausse des taxes sur le gazole en 2018 avec les Gilets jaunes, l’opposition aux zones à faibles émissions (ZFE) ou la contestation de l’arrêt de la vente des véhicules thermiques à partir de 2035, témoignent des difficultés de passer des intentions aux actes en matière de transition écologique. En la matière, l’épargne n’échappe pas à la règle.

Les enseignements tirés des récents travaux de l’ADEME, du CREDOC, de l’AMF, du FIR, de l’AFG et du comité du label ISR soulignent que les Français ne sont ni devenus climatosceptiques ni hostiles à l’idée d’une finance plus responsable. En revanche, ils inscrivent désormais ces enjeux dans un univers plus contraint, dominé par le pouvoir d’achat, la sécurité, la dette publique, la rentabilité de l’épargne et la défiance à l’égard des dispositifs jugés trop opaques ou bureaucratiques. La transition écologique, comme l’ISR, bénéficie encore d’un assentiment large, mais se heurte, de plus en plus, à une logique d’arbitrage.

La note consacrée aux Français et à la transition écologique du Centre de recherche pour l’étude et l’observation des conditions de vie (Crédoc) met en évidence la permanence d’une sensibilité environnementale élevée. En 2025, 63 % des Français se déclarent inquiets face au changement climatique. Ce niveau demeure élevé, mais accuse un recul de 7 points par rapport à 2023. Néanmoins, 42 % des personnes interrogées se disent très sensibles aux enjeux environnementaux, retrouvant ainsi leur niveau d’avant-crise sanitaire. Cette inquiétude ne se convertit plus automatiquement en priorité politique. C’est là que réside le véritable déplacement. En deux ans, la part des Français plaçant l’environnement parmi leurs deux premières préoccupations est passée de 30 % à 21 %. Dans le même temps, les questions régaliennes et sociales ont repris le dessus : 45 % évoquent la violence et l’insécurité, 30 % l’immigration, 26 % la pauvreté. L’environnement glisse ainsi à la quatrième place des préoccupations collectives.

Selon une enquête menée par Ipsos BVA-CESI École d’ingénieurs pour le journal « Le Monde », le Cevipof et la Fondation Jean Jaurès sur les priorités des Français en 2027 et publiée e 13 avril 2026, l’environnement n’arrive qu’en 13e position, loin derrière la préservation du système de santé, le pouvoir d’achat, la rémunération du travail, le système éducatif.

Les Français continuent à soutenir l’idée d’un effort massif en faveur du climat. 72 % se déclarent favorables à une mobilisation financière comparable à celle engagée pendant la crise du Covid. Ce soutien recule néanmoins, puisqu’il atteignait encore 82 % en 2024, soit une baisse de 10 points en un an. Dans le même temps, 44 % des Français donnent la priorité aux services publics et 35 % à la maîtrise des dépenses publiques. L’environnement n’est cité comme priorité d’action gouvernementale que par 18 % des répondants, contre 27 % en 2021.

La question fiscale concentre cette tension entre adhésion de principe et réticence pratique. Le consentement à l’impôt écologique demeure faible, même s’il n’est pas nul. Seul un quart des Français, soit 25 %, se disent prêts à payer davantage de taxes pour l’environnement. Ce niveau est en hausse, mais il reste inférieur à celui observé dans les années 1990, où il s’établissait à 34 %. La taxe carbone elle-même ne recueille que 19 % d’assentiment. En intégrant les personnes disposées à accepter sous certaines conditions, 63 % des Français pourraient finalement adhérer à une hausse de la fiscalité carbone.

Trois conditions sont retenues par les Français :

- l’affectation intégrale des recettes à la transition pour 16 % des répondants ;

- la compensation par des baisses d’autres impôts pour 13 % ;

- la redistribution vers les classes moyennes et modestes pour 12 %.

L’impôt écologique n’est donc pas rejeté en tant que tel. Il n’est accepté qu’à la condition d’apparaître juste, traçable et intelligible. La séquence des Gilets jaunes continue de peser sur le débat.

Une majorité de Français refuse, dans les faits, de payer plus d’impôts. Ils estiment que ce sont les plus riches qui doivent financer la transition. 60 % privilégient une hausse de l’imposition des patrimoines les plus élevés, tandis que 54 % souhaitent une taxation accrue des entreprises. Conscients des difficultés des finances publiques, ils ne sont qu’une minorité (13 %) à soutenir l’idée d’un recours accru à la dette. Quant à l’augmentation de l’impôt sur le revenu, cette solution ne recueille qu’un tiers des suffrages.

La société française apparaît ainsi profondément fragmentée face à la transition écologique. La typologie proposée dans la note distingue 17 % de « réfractaires », hostiles à la fiscalité écologique et priorisant d’autres enjeux ; 17 % de « réticents », peu convaincus et sensibles aux contraintes économiques ; 26 % « d’inquiets », conscients des enjeux, mais favorables seulement sous conditions ; 18 % de « convaincus », engagés, mais exigeants quant à l’usage des fonds ; et 22 % « d’intégrés », favorables sans réserve, souvent plus jeunes et plus aisés. L’adhésion à la transition est d’autant plus forte que l’on est inséré économiquement, familiarisé avec les nouveaux codes de consommation. À ce titre, il est assez surprenant de constater que 60 % des Français soient prêts à accepter des normes contraignantes plutôt qu’une liberté de consommer sans restriction. En revanche, ils attendent en retour une action publique lisible, équitable et efficace.

L’épargne au service de la transition écologique : les contradictions des Français

Les Français se déclarent favorables à une épargne attentive à l’environnement, aux critères sociaux ou à la gouvernance ; ils sont en revanche bien moins nombreux à identifier précisément les produits concernés, à comprendre les logiques de gestion sous-jacentes ou à détenir effectivement de tels placements.

Les enquêtes les plus récentes soulignent d’abord l’existence d’un intérêt diffus, mais encore peu armé. En 2025, selon l’AMF, 63 % des Français jugent importants les enjeux de développement durable et 76 % considèrent que les effets des placements sur l’environnement constituent un sujet important. Dans le même temps, 53 % déclarent prendre en compte, au moins de temps à autre, ces enjeux dans leurs choix de placements. Cette disposition favorable se heurte à une connaissance encore très superficielle. Seuls 12 % des Français disent connaître précisément les placements responsables, tandis que 10 % savent précisément qu’ils peuvent recouvrir des objectifs et des modes d’investissement différents. Les épargnants pressentent que leur épargne peut être un moteur de la transition écologique, mais ils ne savent pas toujours comment cela se mesure, ni quels instruments le portent effectivement.

La détention de produits « verts » par les épargnants demeure faible. L’AMF relevait qu’en 2021, 17 % des Français détenaient au moins un placement responsable ou durable. Cette proportion montait à 19 % en 2023 avant de revenir à 18 % en 2025. Le niveau reste donc globalement stable autour d’un Français sur cinq. La moitié des détenteurs ont souscrit dans les trois dernières années, ce qui atteste un certain renouvellement. Dans 84 % des cas, ces placements représentent moins de la moitié de l’épargne globale des détenteurs. L’ISR progresse davantage comme une poche complémentaire que comme un principe directeur de l’allocation patrimoniale.

Les chiffres du FIR confirment cette montée prudente. En 2025, 14 % des épargnants déclarent avoir investi dans un fonds d’investissement responsable ; cette proportion atteint 18 % chez les épargnants qui ne se limitent pas aux seuls livrets. Dans le même temps, 55 % des Français disent accorder une place importante aux effets environnementaux et sociaux dans leurs décisions de placement. L’écart entre les 55 % qui se disent attentifs à ces critères et les 14 % qui déclarent détenir un fonds responsable donne la mesure de l’écart entre intention et passage à l’acte.

Selon l’AFG, à la fin de l’année 2025, les encours de l’investissement responsable géré en France atteignaient 2 971 milliards d’euros, contre 2 701 milliards un an plus tôt, soit une hausse de 4,8 % à périmètre constant. Dans cet ensemble, les produits classés article 8 (constitués de fonds prenant en compte des critères ESG) représentaient 2 850 milliards d’euros, tandis que les produits classés article 9 (rassemblant les fonds en faveur de l’investissement durable) totalisaient 121 milliards d’euros. Au total, 59 % des encours de fonds et de mandats gérés en France relevaient ainsi des catégories article 8 ou article 9 au sens du règlement SFDR. 72 % de ces encours sont détenus par des investisseurs institutionnels. Les particuliers progressent, notamment via les labels, notamment le label ISR, l’épargne salariale et les plans d’épargne retraite, mais ils restent minoritaires. L’ISR s’est imposé plus vite dans l’architecture de la gestion d’actifs que dans l’univers mental de l’épargnant français.

En 2025, 64 % des Français disent connaître l’existence, au moins de nom, des placements responsables, mais seuls 12 % affirment les connaître précisément. Quant au label ISR, sa notoriété demeure modeste. 28 % des Français disent en avoir déjà entendu parler en 2025, contre 29 % en 2023. Le label « Greenfin » est encore moins identifié, à 18 %. L’étude réalisée pour le comité du label ISR au printemps 2025 renforce ce diagnostic. Elle indique que seulement un Français sur cinq a déjà entendu parler de l’épargne responsable et que 73 % des Français se jugent mal informés sur ces produits. 12 % seulement déclarent avoir déjà investi dans un produit d’épargne responsable.

La connaissance de ces produits est fortement corrélée au niveau de revenu et au patrimoine financier. L’AMF montre que la connaissance précise est plus élevée chez les moins de 35 ans, mais aussi chez les détenteurs d’un patrimoine financier d’au moins 150 000 euros, parmi lesquels 34 % disent connaître précisément les placements responsables, contre 12 % en moyenne. L’enquête du label ISR aboutit à une conclusion analogue : la familiarité avec l’épargne responsable monte à 30 % chez les foyers disposant de 4 000 euros nets par mois ou plus.

Les obstacles à sa diffusion sont multiples. Le premier est d’ordre financier. En 2025, selon l’AMF, parmi les non-détenteurs n’envisageant pas de souscrire à court ou moyen terme, 42 % invoquent d’abord le manque de moyens. L’ISR se heurte à la hiérarchie classique des priorités patrimoniales des Français : sécurité, liquidité, rendement. L’étude commandée par le label ISR rappelle d’ailleurs que 81 % des Français détiennent un livret réglementé, 43 % une assurance vie et 21 % seulement des titres financiers. Le deuxième frein tient à la crainte du « greenwashing ». Dès 2021, l’AMF relevait que la peur de l’écoblanchiment figurait parmi les principaux obstacles à la souscription, avec le manque d’information et l’insuffisance des moyens financiers. Ce facteur a même justifié, en profondeur, le durcissement du label ISR. Les épargnants attendent des preuves concrètes, une traçabilité, et non des promesses générales. Le débat sur l’intégration des entreprises de la défense dans les fonds verts devenant ainsi « vert kaki » a pu choquer les épargnants les plus engagés en matière de protection de l’environnement. Le troisième frein est la complexité de l’offre et de son langage. Les études qualitatives menées pour l’AMF montraient déjà en 2021 que les notions de placement durable, responsable ou ISR demeuraient floues pour les non-experts, que le vocabulaire ESG apparaissait opaque et que les documents commerciaux étaient jugés techniques. En 2025 encore, l’AMF constate que le recueil des préférences de durabilité reste complexe en pratique, malgré l’obligation faite aux conseillers, depuis août 2022, d’interroger leurs clients sur ces préférences. L’épargne responsable repose sur de nombreux concepts, sigles, réglementations peu lisibles pour de nombreux épargnants : taxonomie, SFDR, double matérialité, exclusions ou alignement, etc.

Dans ce contexte, le rôle du conseiller bancaire ou financier demeure central. Toutes les études convergent sur ce point. En 2025, selon l’AMF, 69 % des Français jugent important que leur conseiller leur demande s’ils souhaitent réaliser des placements responsables, soit 5 points de plus qu’en 2023. Parmi les personnes intéressées, 72 % préfèrent recevoir cette information via leur banque ou leur conseiller, loin devant les médias, internet ou les réseaux sociaux. Le FIR aboutit à une conclusion proche. 66 % des épargnants considèrent que le conseiller bancaire est l’intermédiaire le mieux placé pour les informer sur l’investissement responsable. Ce souhait reste assez virtuel. La proportion de Français déclarant avoir été interrogés sur leurs préférences de durabilité atteint 16 % en 2025, contre 10 % en 2023. Ce niveau demeure faible au regard des exigences réglementaires issues de MIF 2. De même, 12 % seulement des personnes interrogées indiquent que leur conseiller leur a déjà proposé de souscrire un placement responsable ou de renforcer leur épargne responsable.

La réforme du label ISR s’inscrit dans cette recherche de crédibilité. Entrée en application en 2024 puis rendue obligatoire au 1er janvier 2025 pour les fonds concernés, elle a durci les exigences, notamment sur le climat et sur la cohérence extra-financière des portefeuilles. Les effets ont été immédiats sur le nombre de fonds labellisés. Au moment de la transition, 939 fonds ont conservé le label soit 70 % des 1 342 fonds labellisés fin novembre 2024. Quelques mois plus tard, le label annonçait 1 008 fonds labellisés au 31 août 2025. Cette contraction, suivie d’une remontée partielle, témoigne davantage d’un assainissement du périmètre que d’un effondrement du marché. En d’autres termes, la réforme a sans doute coûté en volume apparent, mais elle a gagné en crédibilité potentielle. Ce renforcement de la crédibilité institutionnelle ne s’est pas encore transformé en notoriété populaire. En 2025, seuls 28 % des Français disent avoir entendu parler du label ISR. Et parmi ceux qui le connaissent, 25 % seulement lui accordent une confiance totale pour valider l’orientation responsable d’un placement. Le travail de légitimation reste donc largement inachevé.

Le sujet essentiel est sans doute ailleurs. L’ISR demeure perçu comme secondaire dans la décision d’épargne. L’étude du label ISR rappelle que les deux critères dominants dans le choix d’un placement restent la sécurité et la rentabilité. Tant que l’ISR sera perçu comme une qualité additionnelle, et non comme une manière normale d’investir compatible avec ces deux exigences cardinales, il peinera à changer d’échelle. C’est sans doute ici que réside la limite profonde du marché français. L’ISR ne s’est pas encore imposé comme une épargne ordinaire, et reste, dans l’esprit des épargnants, simplement mieux orienté.

Les gestionnaires de l’épargne doivent depuis plusieurs années proposer à leurs clients des produits répondant à des objectifs environnementaux et sociaux. Sous l’effet de la loi PACTE et de la réglementation européenne, les contrats d’assurance vie, plus de 2 100 milliards d’euros d’encours, intègrent désormais quasi systématiquement des supports ESG, et une part croissante des unités de compte est investie dans des fonds ISR ou assimilés. Or, pour le moment, les assurés recourent peu à cette possibilité. Le verdissement concerne aussi les fonds en euros, les assureurs ayant progressivement intégré des obligations vertes et des critères ESG dans leurs portefeuilles.

L’épargne salariale constitue, en France, un cas à part dans la diffusion de l’investissement responsable. À la fin de l’année 2025, les encours atteignent près de 230 milliards d’euros, pour plus de 13 millions de bénéficiaires et environ 430 000 entreprises équipées. Cette masse financière s’accompagne d’un niveau d’intégration de l’ISR particulièrement élevé. Les données de l’AFG montrent que les fonds durables représentent désormais une part majoritaire des supports proposés, avec plus de 100 milliards d’euros d’encours et une diffusion très large au sein des fonds diversifiés.

Cette spécificité tient à la structuration même de l’offre. Dans de nombreux dispositifs, les supports intégrant des critères ESG sont proposés par défaut, notamment dans les profils de gestion pilotée ou dans les gammes standards des plans d’épargne entreprise. L’ISR s’y diffuse ainsi largement, sans nécessairement faire l’objet d’un choix explicite de la part des épargnants. Le Plan d’Épargne Retraite prolonge cette logique. Avec plus de 140 milliards d’euros d’encours, il intègre lui aussi des supports ESG, notamment dans la gestion pilotée.

L’ensemble de ces évolutions doit beaucoup au cadre réglementaire. La loi PACTE, la loi industrie verte, le règlement SFDR et la réforme du label ISR ont profondément structuré le marché. Le nombre de fonds labellisés ISR est ainsi passé d’environ 1 300 à près de 1 000 après la réforme de 2024, traduisant un durcissement des critères destiné à répondre aux critiques sur le greenwashing. La réglementation organise l’offre ; elle ne crée pas mécaniquement la demande.

Les Français ne sont ni hostiles à la transition écologique ni indifférents à l’épargne responsable. Ils y sont plutôt favorables en théorie, sensibles à ses promesses, mais retenus par quatre obstacles principaux : l’accès à une information fiable, la priorité donnée à la sécurité et au rendement, la crainte du « greenwashing » et l’insuffisance de la médiation commerciale. 12 % à 18 % seulement déclarent une détention effective d’un produit responsable selon des enquêtes et 28 % connaissent le label ISR de nom. 12 % seulement disent connaître précisément les placements responsables, mais 53 % à 55 % affirment tenir compte, au moins en partie, des enjeux environnementaux et sociaux dans leurs choix de placements.

Les seniors sont-ils trop vieux pour le travail ?

La DARES, le service statistique du Ministère du Travail, a publié le 22 avril 2026 une étude consacrée aux discriminations à l’embauche des seniors. En France, le taux d’emploi des 55-64 ans progresse, certes, depuis deux décennies, mais demeure inférieur d’environ 5 points à la moyenne européenne, et décroche nettement dès la fin de la cinquantaine.

Au sommaire de l’étude

- Une mise à l’écart précoce et diffuse

- Une discrimination objectivée par les phases de test

- Un effet d’âge continu et croissant

- Une pénalité accrue pour les femmes

- Le poids déterminant des stéréotypes

- Une discrimination multifactorielle

Population européenne : une baisse attendue pour 2029

Selon les dernières projections démographiques d’Eurostat, la population de l’Union européenne devrait diminuer de 11,7 % entre 2025 et 2100. Cela correspond à une baisse prévue de 53,0 millions de personnes d’ici le début du siècle prochain.

En 2025, la population de l’Union européenne était estimée à 451,8 millions d’habitants, ayant renoué avec la croissance en 2022 après l’interruption liée à la pandémie de COVID-19 en 2021. À court terme, la population devrait continuer d’augmenter au cours des trois prochaines années, atteignant un pic de 453,3 millions en 2029, avant d’amorcer un déclin progressif pour s’établir à 398,8 millions en 2100.

Entre 2025 et 2100, la part des enfants, des jeunes et des personnes en âge de travailler dans la population totale de l’Union devrait reculer. La proportion des 0-19 ans passerait ainsi de 20 % à 17 %, tandis que celle des 20-64 ans diminuerait de 58 % à 50 % à l’horizon 2100. À l’inverse, la part des populations âgées devrait progresser. La proportion des 65-79 ans augmenterait, passant de 16 % en 2025 à 17 % en 2100, tandis que celle des 80 ans et plus connaîtrait une forte hausse (+10 points), passant de 6 % à 16 %. Au total, les plus de 65 ans représenteraient, en 2100, 33 % de la population européenne.

Qui sont celles et ceux qui n’ont pas de complémentaire santé en France ?

En 2023, en France hors Mayotte, 3,4 % de la population ne bénéficie pas d’une complémentaire santé. Cette proportion, qui a nettement reculé au cours des vingt-cinq dernières années, apparaît désormais relativement stable, avec même une légère tendance à la diminution depuis 2010. Elle demeure toutefois plus élevée parmi les ménages les plus modestes : 7 % des individus vivant sous le seuil de pauvreté restent dépourvus de couverture complémentaire.

Au tournant des années 2000, l’extension de la couverture complémentaire a reposé sur la création de dispositifs ciblés en direction des populations les plus fragiles, notamment la CMU-C et l’ACS, aujourd’hui regroupées au sein de la complémentaire santé solidaire. Ces instruments ont permis une progression significative de l’accès à la couverture.

Cette dynamique a été amplifiée en 2016 par la généralisation des contrats collectifs en entreprise, en particulier dans le secteur privé, contribuant à réduire les disparités entre salariés. L’intégration progressive des agents publics dans ce cadre, amorcée au 1er janvier 2025, devrait prolonger cette évolution, même si son effet devrait rester mesuré dans la mesure où une large majorité des agents disposaient déjà d’une couverture.

L’absence de complémentaire santé résulte avant tout d’une contrainte financière. Environ un tiers des personnes concernées indiquent ne pas disposer des ressources suffisantes pour en supporter le coût.

D’autres facteurs, moins fréquents, sont également évoqués :

- 15 % estiment ne pas en avoir besoin ;

- 12 % déclarent être en cours de souscription ;

- 10 % mentionnent un manque de temps ou l’absence de démarches engagées.

Ces éléments traduisent à la fois des difficultés économiques et, dans une moindre mesure, des obstacles liés à l’information ou aux démarches administratives.

Les écarts de couverture restent étroitement liés au niveau de vie. Ainsi, malgré l’existence de dispositifs comme la complémentaire santé solidaire, 7 % des personnes sous le seuil de pauvreté ne disposent toujours pas de couverture.

Certaines catégories sont particulièrement exposées :

- les demandeurs d’emploi et les personnes de nationalité étrangère, avec des taux de non-couverture proches de 10 % ;

- les familles monoparentales, dans une proportion plus limitée, autour de 5 %.

Par ailleurs, parmi les personnes vivant seules, les hommes sont plus fréquemment non couverts que les femmes (6 % contre 2 %), alors même que leur niveau de vie est en moyenne plus élevé.

Les personnes atteintes d’une affection de longue durée ne se distinguent pas du reste de la population : leur taux de non-couverture est comparable, bien que leurs dépenses de santé soient davantage prises en charge par l’assurance maladie obligatoire.

La nature de la couverture varie fortement selon la situation professionnelle. En 2023 :

- 44 % de la population est couverte par un contrat collectif, qu’il relève du secteur privé ou de la fonction publique (74 % des salariés) ;

- 42 % dispose d’un contrat individuel, situation très majoritaire chez les retraités (91 %) ;

- 11 % relève de la complémentaire santé solidaire, proportion qui atteint 40 % parmi les chômeurs.

Cette répartition met en lumière une organisation du système de complémentaire santé étroitement liée aux parcours professionnels et aux inégalités qui les structurent.

Démographie et économie : une nouvelle donne pour le Conseil d’Orientation des Retraites

Le système de retraite français est confronté à un vieillissement accéléré de la population, lié à la montée en âge des générations du baby-boom et à la baisse rapide du taux de fécondité. Par ailleurs, depuis six ans, l’économie française, comme celle des autres pays, évolue de crise en crise. Pour l’élaboration de son rapport 2026, le Conseil d’Orientation des Retraites (COR) a été conduit à actualiser les hypothèses servant de base à ses scénarios. S’il a révisé les données démographiques, il maintient en revanche ses hypothèses économiques telles qu’arrêtées en 2025.

Révision des hypothèses démographiques

Le système de retraite dépend du nombre de retraités et de celui des actifs. Le premier est fonction de l’âge de départ à la retraite et de l’espérance de vie ; le second dépend de l’évolution de la population active et du taux d’emploi. Sur un horizon de quarante ans, à l’échéance 2070, le nombre de naissances et donc la fécondité constituent également un déterminant essentiel.

Le fait marquant récent est la chute de la fécondité. En 2025, l’indicateur conjoncturel de fécondité s’établit à 1,56 enfant par femme, contre 1,61 en 2024 et environ 1,9 au milieu des années 2010. Le COR souligne que ce niveau est historiquement bas, inédit depuis la fin de la Première Guerre mondiale. En 2025, la France a enregistré 645 000 naissances, soit 2,1 % de moins qu’en 2024 et 24 % de moins qu’en 2010, dernier point haut. La baisse est continue, voire s’accélère, depuis 2017.

Pour l’INSEE, cette évolution impose une révision des projections de 2021. Le scénario central retenait alors un indice conjoncturel de fécondité (ICF) de 1,80. L’hypothèse centrale est désormais abaissée à 1,45 enfant par femme à partir de 2028, avec un scénario bas à 1,20 dès 2030 et un scénario haut à 1,70. Parallèlement, l’âge moyen à la maternité continuerait de progresser jusqu’à 33 ans en 2050, avant stabilisation. La France, longtemps en situation d’exception en Europe, converge ainsi vers la moyenne du continent.

Cette révision s’appuie également sur l’évolution des comportements : le nombre idéal d’enfants souhaité est passé de 2,7 à 2,3 en vingt-cinq ans. Les femmes de 18 à 24 ans n’en envisagent plus en moyenne que 1,9, celles de 25 à 34 ans autour de 2.

Deuxième inflexion : l’espérance de vie. En 2025, elle atteint 85,9 ans pour les femmes et 80,3 ans pour les hommes. Le scénario central de 2021 l’avait légèrement surestimée. Pour le nouvel exercice, l’INSEE a retenu plusieurs périodes de référence (2005-2025, 2010-2025 et 2015-2025), en neutralisant les années de pandémie. Toutes conduisent à des trajectoires plus basses en 2070. L’option privilégiée aboutit à une espérance de vie à la naissance de 89,5 ans pour les femmes et 86,7 ans pour les hommes en 2070, contre respectivement 90,0 et 87,5 ans dans les projections antérieures. À 65 ans, l’espérance de vie serait de 26,3 ans pour les femmes et 24,4 ans pour les hommes. Les gains de longévité se poursuivent, mais à un rythme ralenti.

La population n’en continue pas moins de vieillir. En 2025, 22 % des Français ont 65 ans ou plus, soit presque autant que les moins de 20 ans. Avec l’arrivée aux grands âges des générations du baby-boom, le nombre de décès augmentera fortement dans les prochaines décennies. Selon l’INED, la hausse pourrait atteindre 200 000 décès supplémentaires d’ici 2050.

Troisième point de bascule : les migrations. En 2025, le solde naturel devient légèrement négatif (-6 000 personnes), une première depuis la Seconde Guerre mondiale. La population continue néanmoins d’augmenter, atteignant 69,1 millions d’habitants au 1er janvier 2026, grâce à un solde migratoire estimé à +176 000 personnes. Le COR souligne que ce solde migratoire est supérieur au solde naturel depuis 2018 (hors exception de 2019). Il est passé de +59 000 en moyenne annuelle entre 2006 et 2016 à +163 000 entre 2017 et 2021.

Les projections de 2021 avaient sous-estimé ce phénomène. Le nouveau scénario central retient désormais +150 000 entrées nettes par an à partir de 2026, avec une fourchette allant de +70 000 à +230 000.

Pour les retraites, la conséquence est nette : si le nombre de retraités dépend toujours de la longévité, celui des cotisants dépendra de plus en plus des flux migratoires.

Prudence du COR sur les hypothèses économiques

Pour son rapport 2026, le COR conserve les hypothèses économiques définies en 2025 : une progression de la productivité du travail de 0,7 % par an à terme (atteinte en 2040) et un taux de chômage de 7 % à cet horizon. Les variantes de sensibilité retiennent une productivité de 0,4 % ou 1,0 % et un chômage compris entre 5 % et 10 %.

Cette stabilité des hypothèses traduit une forme d’optimisme, régulièrement critiqué. Pour le COR, le ralentissement de la productivité observé depuis 2017 relèverait davantage d’un accident de parcours que d’une inflexion structurelle. L’argument repose sur une lecture longue : la productivité horaire a progressé d’environ 1,0 % par an sur 35 ans, de 0,7 % sur 25 ans et de 0,4 % sur les 15 dernières années. En 2024, elle n’aurait augmenté que de 0,4 %, après les reculs de 2021 et 2022. Toutefois, la note de conjoncture de mars 2026 de l’INSEE signale un redressement, proche de +1 % par an.

S’agissant du marché du travail, le COR souligne que le taux de chômage ne s’est pas durablement établi sous les 7 % ces dernières années. Le taux d’activité des 60-64 ans progresse, dans le sillage de la réforme de 2023, conformément aux projections. L’amélioration de l’emploi des seniors est ainsi déjà intégrée dans les scénarios. La remontée du chômage observée début 2026, proche de 8 %, est interprétée comme conjoncturelle.