Accueil > Actualités > Epargne > 2019 >

Un semestre d’épargne en France

dépôts à vue, où s’arrêteront-ils ?

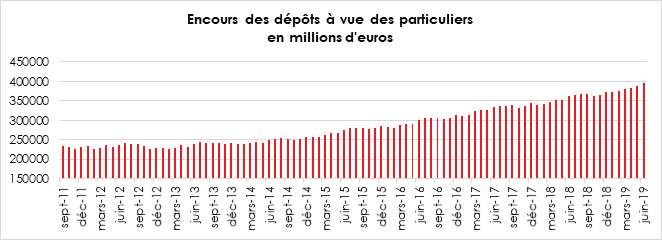

À fin juin 2019, l’encours des dépôts à vue des particuliers était de 395,9 milliards d’euros contre 199,6 milliards d’euros en juin 2009. Sur les six premiers mois, les flux en faveur des dépôts à vue ont été de 29,849 milliards d’euros, en hausse de plus de 6 milliards d’euros par rapport à la même période de 2018. Les ménages continuent à laisser une part croissante de leurs liquidités sur leurs comptes courants. Ces derniers ont pu être gonflés par les versements des primes et de l’acompte des réductions d’impôt. Les ménages, en raison du faible rendement des produits de taux, sont moins incités qu’auparavant à y affecter une partie de leurs liquidités. Selon la dernière enquête du Cercle de l’Épargne/Amphitéa, 30 % des sondés estiment qu’actuellement aucun placement n’est rentable. Par ailleurs, la nécessité d’être connecté à Internet pour effectuer un nombre croissant d’opérations bancaires, rend plus difficile la réalisation des placements par les personnes âgées. Cette situation est davantage criante en milieu rural où les agences bancaires se raréfient et où il faut prendre rendez-vous au préalable avec un conseiller financier.

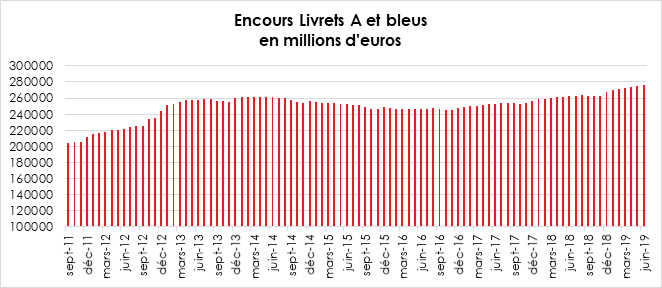

Le Livret A, toujours au sommet de sa form

Le Livret A n’en finit pas de battre des records. Avec le Livret Bleu (produit distribué par le Crédit Mutuel qui fonctionne selon le même principe), l’encours du Livret A a dépassé, fin juin 2019, 275,6 milliards d’euros.

Le succès du Livret A repose toujours sur le triptyque, sécurité, liquidité, exonération fiscale et sociale. Sur les six premiers mois de l’année, la collecte du Livret A est, selon la Caisse des Dépôts, de 11,57 milliards d’euros.

Le produit d’épargne le plus largement diffusé au sein de la

population (55 millions de Livret A en circulation) a profité de

l’amélioration du pouvoir d’achat des ménages au cours du premier semestre. Ces

derniers ont opté pour la prudence en épargnant une part non négligeable des

revenus exceptionnels dont ils ont bénéficié (primes exonérées, versements de

l’acompte pour les réductions d’impôt, etc.). Par ailleurs, les personnes ayant

retrouvé un emploi reconstituent dans un premier temps leur épargne de

précaution avant de s’engager dans des achats.

Source : Banque de France

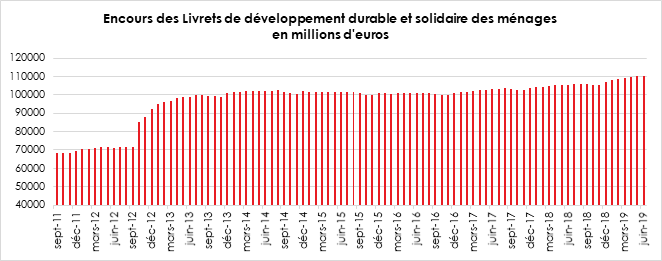

Le Livret de Développement Durable et Solidaire (LDDs) suit le mouvement du Livret A

Selon la Banque de France, la collecte du LDDS a atteint, au cours du premier semestre 2019, 2,929 milliards d’euros portant l’encours à un niveau record de 110,02 milliards d’euros à fin juin 2019. Le LDDS connaît une évolution assez proche du Livret A dont il est la déclinaison. Plus largement diffusé au sein des réseaux bancaires que son grand frère, le LDDS est souvent utilisé comme annexe rémunéré du compte courant. Il épouse donc plus fidèlement les évolutions de pouvoir d’achat et le rythme des dépenses des ménages.

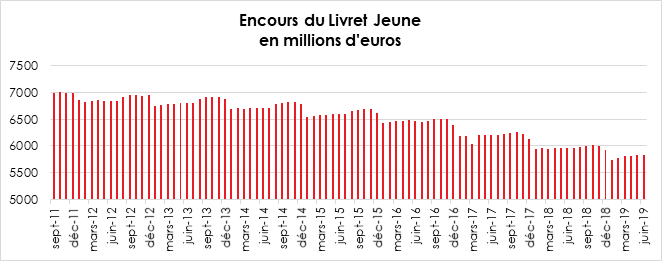

Le Livret Jeune ne séduit pas les Jeunes

L’encours du Livret Jeune n’en finit pas de décliner. Il s’élevait à la fin du mois de juin 2019 à 5,827 milliards d’euros contre 6,842 milliards d’euros en juin 2012. Malgré un taux légèrement supérieur à celui du Livret A, les jeunes de moins de 25 ans le désertent de plus en plus. Pour l’ensemble du premier semestre, la décollecte a atteint 107 millions d’euros.

Le Livret Jeune est réservé aux jeunes de 12 à 25 ans. Le plafond est fixé de 1 600 euros (hors intérêts capitalisés). Le taux d’intérêt annuel est librement fixé par les banques, mais ne peut être inférieur à 0,75 %. Selon les banques, les taux varient de 1 à 2 %. Comme pour le Livret A, les intérêts du Livret Jeune sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux.

Ce livret est pénalisé par son faible plafond. Par ailleurs, ce sont bien souvent les parents qui mettent de l’argent sur les livrets de mineurs or, ils privilégient généralement le Livret A. Les banques mettent, par ailleurs, peu en avant ce produit.

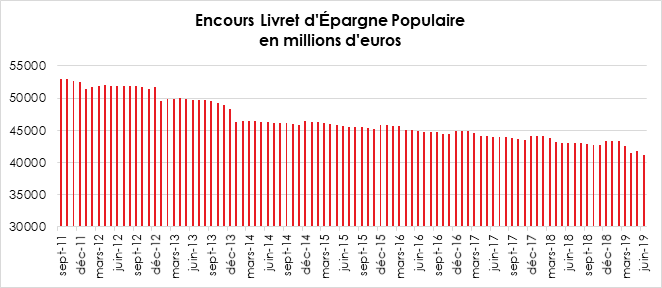

Le Livret d’Épargne Populaire ne fait

toujours pas recette

L’encours des Livrets d’Épargne Populaire (LEP) est toujours en recul. Il atteint fin juin 41,114 milliards d’euros contre 61,921 milliards d’euros en septembre 2008. En un peu plus de vingt ans, l’encours a diminué d’un tiers.

Sur les six premiers mois de l’année, la décollecte s’est poursuivie et s’est élevée à 2,16 milliards d’euros.

Le LEP est un placement réservé aux personnes disposant de revenus modestes. Il bénéficie d’une exonération d’impôt et de prélèvements sociaux pour les intérêts.

Pour ouvrir un LEP en 2019, le revenu fiscal de l’année 2017 ne doit pas dépasser, pour une part, 19 779 euros. Ce revenu est majoré de 5 282 euros pour chaque demi-part supplémentaire. Quand les revenus dépassent ces plafonds au cours d’une année, le LEP peut être conservé à la condition que les revenus de l’année suivante repassent en dessous du plafond.

Le plafond est de 7 770 euros (hors intérêts capitalisés). Le taux

d’intérêt annuel associé à ce produit est de 1,25 % (le taux du Livret A

majoré de 0,5 point).

En dix ans, le nombre de Livrets d’Épargne Populaire s’est contracté de 3 millions. Il s’élève à 8,5 millions. 260 000 LEP ont été fermés selon l’Observatoire de l’Épargne Réglementée en 2018. Cette désaffection traduit non seulement les difficultés financières que peuvent rencontrer les personnes à revenus modestes mais aussi la complexité de la gestion du produit. En effet, le Livret doit être clos en cas de dépassement du seuil. La Direction générale des Finances publiques (DGFiP) a, au cours du premier semestre 2019, adressé un e-mail « info-service » aux foyers fiscaux éligibles aux LEP en 2019 afin de les inciter à en souscrire un. Pour le moment, cette campagne n’a guère été suivie d’effets.

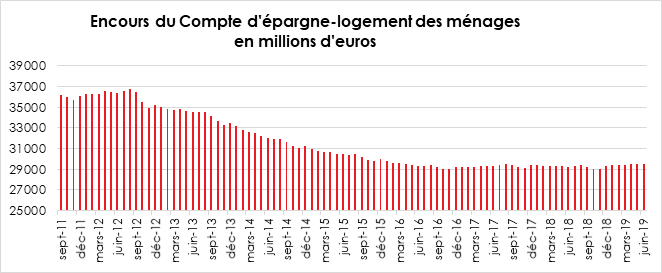

Le Compte d’Épargne Logement (CEL) en voie de

stabilisation

Depuis deux ans, le Compte d’Épargne Logement se situe sur un palier. Après avoir connu un long déclin de 2012 à 2016, ce produit semble avoir stabilisé son encours qui était, à fin juin 2019, de 29,490 milliards d’euros. Cet encours dépassait 38,9 milliards d’euros en juin 2005. La collecte sur les six premiers mois de l’année 2019 s’est élevée à 153 millions d’euros. Le Compte d’Épargne Logement pâtit de sa faible rémunération (0,5 %) et de la suppression de la prime d’État. Les Comptes d’Épargne Logement souscrits depuis le 1er janvier 2018 sont soumis à l’impôt, le prélèvement forfaitaire de 30 %. Les contribuables peuvent choisir l’assujettissement des intérêts au barème de l’impôt sur le revenu.

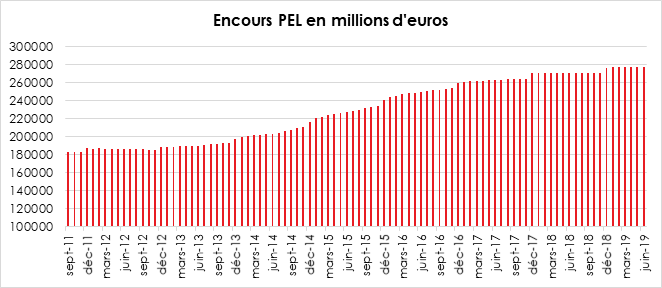

Le Plan d’Épargne Logement (PEL) touché mais

pas coulé

Sur les six premiers mois de l’année, la collecte du Plan d’Épargne Logement a été de 437 millions d’euros très loin des résultats des années 2015-2017 (années durant lesquelles la collecte pouvait dépasser, sur un semestre, 10 milliards d’euros).

L’encours du PEL a atteint, à fin juin 2019, 276,919 milliards d’euros, en léger retrait par rapport au mois d’avril (277,118 milliards d’euros) qui avait constitué un nouveau record.

Le Plan d’Épargne Logement a souffert du durcissement de son régime fiscal. Les plans ouverts depuis le 1er janvier 2018 sont assujettis soit au Prélèvement Forfaitaire Unique, soit au barème de l’impôt sur le revenu. Par ailleurs, la prime d’État a été supprimée. Enfin, pour les plans souscrits depuis le 1er janvier 2018, le taux de rémunération est fixé à 1 %. Si les anciens plans continuent à bénéficier de rendements plus attractifs, il n’en demeure pas moins que la collecte a rapidement décru après l’entrée en vigueur du nouveau régime.

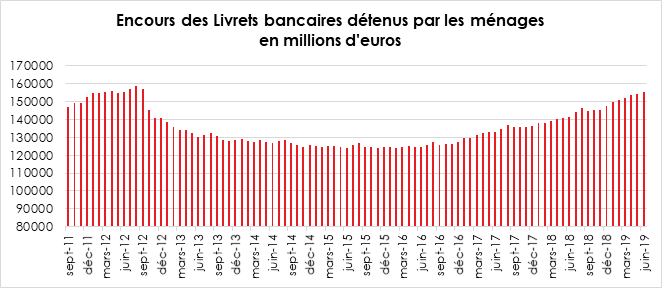

Les Livrets bancaires retrouvent quelques lustres malgré leurs très faibles rendements

Selon la Banque de France, le rendement moyen des livrets fiscalisés était, au mois de juin 2019, de 0,24 %. Malgré tout, depuis l’instauration du Prélèvement Forfaitaire Unique de 30 %, la collecte est redevenue positive. L’encours à fin juin 2019 a atteint 155,173 milliards d’euros en hausse de plus de 5 milliards d’euros sur six mois. Ils ont ainsi retrouvé leur niveau de 2012, année de l’assujettissement des revenus des livrets bancaires au barème de l’impôt sur le revenu. Les ménages recourent aux livrets fiscalisés quand ils ont saturé leurs livrets défiscalisés. Dans le cadre des transactions immobilières, nombreuses actuellement, les livrets bancaires sont utilisés en situation d’attente, entre la revente d’un logement et le rachat d’un nouveau.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com