Accueil >

La retraite des professionnels de santé face au vieillissement démographique

Près de deux millions de personnes travaillent dans le secteur de la santé au sens large du terme. Les emplois concernés obéissent à des statuts divers, professions libérales, salariés de droit privé, fonctionnaires, contractuels, etc. La couverture de la retraite est à l’image de cette profusion. Les différentes catégories de personnels, médecins, infirmières, fonctionnaires, etc. sont couvertes par des régimes de retraite différents. Les régimes des professionnels de la santé n’échappent pas aux tensions démographiques comme ceux des autres secteurs d’activité.

Le monde de la santé : un secteur clef de l’économie française

Le secteur de la santé rassemble un grand nombre d’emplois : médecins, infirmières, aides-soignants, etc.

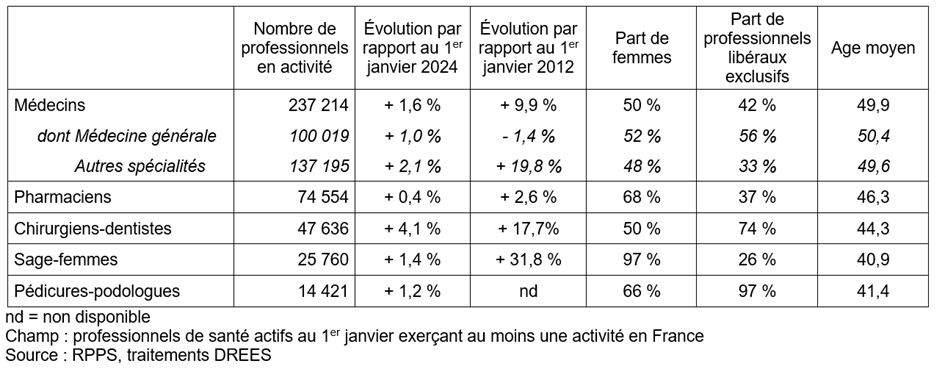

Au 1er janvier 2025, la France comptait 237 200 médecins activité dont 100 000 généralistes. 74 600 personnes étaient enregistrées comme pharmaciens en activité. Toujours au 1er janvier 2025, il y avait 47 600 chirurgiens-dentistes, 25 800 sages-femmes et 14 400 pédicures-podologues.

Démographie des médecins, pharmaciens, chirurgiens-dentistes,

sages-femmes et pédicures-podologues au 1er janvier 2025

Pour les médecins, l’exercice libéral reste majoritaire, mais il y a une montée en puissance du salariat. Pour les pharmaciens, sur les 74 600, 63 % sont salariés (privé ou structures employeuses).

La France compte par ailleurs, plus de 562 000 infirmières/infirmiers :

- 65 % sont salariés hospitaliers publics ;

- 18 % exercent en libéral ou exercice mixte ;

- 17 % appartiennent à la catégorie « autres salariés » (privé non hospitalier, services sociaux/médico-sociaux, cliniques privées, etc.).

Les professionnels de la santé à la retraite

En 2025, la France consacre plus de 414 milliards d’euros à ses retraites, soit près de 13,5 % du PIB.

Dans ce total, la part des professionnels de santé à la retraite reste marginale même si elle tend à progresser. Pour ceux relevant du statut libéral, la CNAVPL comptabilisait au 30 juin 2023, 425 632 pensionnés issus du secteur de la santé et 53 073 conjoints survivants bénéficiant d’une pension de réversion. Les médecins retraités sont aujourd’hui près de 100 000, avec une pension moyenne proche de 3 000 euros par mois.

Les fonctionnaires hospitaliers

Les médecins praticiens hospitaliers, infirmiers, aides-soignants, techniciens de laboratoire, sages-femmes travaillant dans les hôpitaux publics relèvent de la Caisse nationale de retraite des agents des collectivités locales (CNRACL).

Ce régime, aligné depuis la réforme de 2003 sur celui de la fonction publique d’État, repose sur un calcul en annuités. La pension se détermine en fonction du dernier traitement indiciaire, hors primes. Or, dans le monde hospitalier, les primes constituent souvent une part substantielle du revenu, si bien que la pension est inférieure au salaire d’activité. Pour compenser, les soignants peuvent bénéficier de la Retraite additionnelle de la fonction publique (RAFP), mais celle-ci reste modeste.

La Fonction publique hospitalière (FPH) comptait, fin 2024, 693 538 pensionnés.

| Catégorie | Nombre de pensionnés | Régime de droit |

| Droit direct (Agent hospitalier titularisé) | 558 975 | Vieillesse ou invalidité |

| Droit dérivé (Conjoint survivant) | 63 389 | Ex-conjoint ou personne à charge équivalente |

| Total pensionnés hospitaliers | 693 538 | Droit direct + Droit dérivé |

En 2025, la pension moyenne d’un infirmier retraité de la fonction publique hospitalière s’élève à environ 1 600 euros nets par mois. Celle d’un médecin hospitalier, plus élevée, varie entre 3 000 et 3 500 euros, mais toujours en deçà de ses collègues libéraux. La réforme des retraites de 2023, en allongeant la durée de cotisation nécessaire pour atteindre le taux plein, pèse particulièrement sur ces carrières pénibles. Beaucoup d’infirmiers entrés jeunes dans le métier devront travailler jusqu’à 64 ou 65 ans pour échapper à la décote, malgré des conditions physiques éprouvantes.

Les salariés du secteur privé de la santé : la voie médiane

Cliniques privées, maisons de retraite, laboratoires, centres de soins : le secteur privé de la santé emploie des centaines de milliers de salariés. Ceux-ci relèvent du régime général de la Sécurité sociale (CNAV) pour la retraite de base, et du régime complémentaire Agirc-Arrco.

Leur situation se rapproche de celle de l’ensemble des salariés français. La pension moyenne d’un retraité relevant du régime général avoisine les 1 400 euros nets, mais les professionnels de santé du privé connaissent de fortes disparités. Les aides-soignants ou agents de service, peu qualifiés et faiblement rémunérés, perçoivent des pensions proches du minimum contributif. Les infirmiers salariés, dont la carrière est plus stable, bénéficient de pensions plus solides, autour de 1 600 à 1 800 euros. Les médecins salariés du privé, souvent en complément d’un exercice libéral ou hospitalier, connaissent des parcours complexes : cumul de trimestres, superposition de régimes, coordination parfois laborieuse entre CNAV et caisses libérales.

En Allemagne, les soignants salariés du privé sont logés à la même enseigne que ceux du public : même régime légal, complété par des accords de branche. En Italie, la fragmentation est encore plus marquée : les pensions des salariés de santé du privé sont souvent inférieures de 20 à 30 % à celles du public. Au Canada, le secteur privé de la santé n’est pas dominant, mais les établissements offrent souvent des régimes complémentaires inspirés de ceux du public, garantissant une meilleure homogénéité.

La retraite du secteur libéral

Le système de retraite du secteur libéral est plus complexe. Si le régime de base relève de la Caisse nationale d’assurance vieillesse des professions libérales (CNAVPL), la complémentaire fait l’objet d’une segmentation en fonction des différentes professions. La répartition est la suivante :

- CARMF pour les médecins ;

- CARPIMKO pour les auxiliaires médicaux (infirmiers, kinés, orthophonistes, etc.) ;

- CARCDSF pour les chirurgiens-dentistes et sages-femmes ;

- CAVP pour les pharmaciens.

Des professions de santé bénéficient, pour certaines d’entre elles, d’un troisième niveau, comme l’Allocation Supplémentaire de Vieillesse (ASV) pour les médecins.

Les médecins : une pension à trois étages

En 2025, la pension moyenne des médecins retraités s’établit à 2 967 euros par mois, composée à :

- 23 % du régime de base ;

- 45 % du complémentaire CARMF ;

- 32 % de l’ASV.

L’ASV est confrontée à des problèmes financiers. Elle a ainsi enregistré un déficit de 87 millions d’euros en 2024, ses réserves sont passées de 7,7 à 6,3 mois de prestations.

Le régime des auxiliaires de santé : une couverture partielle

La CARPIMKO La CARPIMKO est la caisse de retraite et de prévoyance des auxiliaires médicaux. Elle bénéficie de l’arrivée constante de jeunes infirmiers et kinés, mais leurs premières années d’activité sont exonérées de cotisations lourdes, si bien que les points acquis sont faibles. À long terme, cela peut fragiliser le niveau des pensions, surtout si la carrière reste morcelée.

En 2025, la pension moyenne des médecins retraités s’établit à 2 967 euros par mois, composée à :

- 23 % du régime de base ;

- 45 % du complémentaire CARMF ;

- 32 % de l’ASV.

L’ASV est confrontée à des problèmes financiers. Elle a ainsi enregistré un déficit de 87 millions d’euros en 2024, ses réserves sont passées de 7,7 à 6,3 mois de prestations.

Le régime des auxiliaires de santé : une couverture partielle

La CARPIMKO La CARPIMKO est la caisse de retraite et de prévoyance des auxiliaires médicaux. Elle bénéficie de l’arrivée constante de jeunes infirmiers et kinés, mais leurs premières années d’activité sont exonérées de cotisations lourdes, si bien que les points acquis sont faibles. À long terme, cela peut fragiliser le niveau des pensions, surtout si la carrière reste morcelée.

Les chirurgiens-dentistes et sages-femmes

La Caisse Autonome de Retraite des Chirurgiens-Dentistes et des Sages-Femmes (CARCDSF) bénéficie d’un niveau élevé de cotisations en lien avec les revenus importants des chirurgiens-dentistes. L’arrivée à la retraite de larges générations de dentistes pourrait néanmoins remettre en cause la rentabilité du régime. Par ailleurs, la pression des pouvoirs publics pour limiter les dépenses de santé pourrait peser sur les revenus des dentistes.

La démographie des chirurgiens-dentistes repose sur des installations coûteuses : achat ou création de cabinet, équipements lourds, charges fixes élevées. Les revenus, certes élevés en moyenne, sont fragiles face aux évolutions de nomenclature et aux pressions sur les tarifs. Le système de retraite, bien conçu, reste donc suspendu à l’équilibre économique du métier.

Pour les sages-femmes libérales, le problème est ailleurs : les effectifs sont réduits. Un régime de petite taille est toujours plus sensible aux aléas. Moins d’assurés, c’est moins de mutualisation. La CARCDSF vit ainsi dans une double réalité : une assise technique robuste, mais une exposition démographique qui rend toute projection incertaine.

Les pharmaciens : une complémentaire retraite associant répartition et capitalisation

La Caisse d’assurance vieillesse des pharmacies CAVP comprend :

- Un régime complémentaire par répartition (RCR) ;

- Un régime par capitalisation (RCC).

La situation des professionnels libéraux dans quelques pays de l’OCDE

En Allemagne, les professions libérales médicales sont regroupées dans des Versorgungswerke, caisses professionnelles puissantes et bien capitalisées. Les pensions des médecins allemands atteignent souvent 3 500 à 4 000 euros nets, mais elles dépendent aussi de la conjoncture économique régionale.

En Italie, les caisses professionnelles (Enpam pour les médecins, Enpapi pour les infirmiers) reposent sur des mécanismes proches. Les pensions sont plus faibles, autour de 2 000 à 2 500 euros, mais la solidarité nationale y joue un rôle plus réduit.

Au Canada, les médecins libéraux ne disposent pas d’une caisse professionnelle obligatoire : leur retraite dépend de l’épargne volontaire (REER) et des investissements privés. Leurs pensions peuvent être très élevées, mais inégalitaires.

Une couverture retraite en pleine mutation avec une montée en puissance de la capitalisation

Au sein du monde de la santé, les exercices mixtes, salariat et libéral, se multiplient avec à la clef des couvertures retraite plus compliquées. Face à l’insuffisance des pensions par répartition, les professionnels de santé se tournent plus en plus vers l’épargne retraite.

Les actifs du régime de la fonction publique hospitalière cotisent sur leurs primes au Régime Additionnel de la Fonction Publique (RAFP) qui fonctionne comme un fonds de pension. Ils peuvent cotiser à un régime supplémentaire individuel (Plan d’Épargne Retraite).

Les salariés du privé peuvent bénéficier d’une couverture au sein de leur entreprise et souscrire des plans d’épargne retraite individuels. Les professionnels libéraux ont accès à des produits de retraite supplémentaire (PER – contrats Madelin).

La MACSF, Mutuelle d’assurance du corps de santé français, revendique plus de 580 000 contrats d’épargne retraite. Par ailleurs, les médecins libéraux ont accès à un dispositif facultatif de la Caisse autonome de retraite des médecins de France (CARMF), le Capimed qui est un régime complémentaire de retraite en capitalisation réservé aux médecins libéraux et à leurs conjoints. Il s’agit d’un PER à points.

Le système de retraite des professionnels de santé est à l’image de l’organisation du système de santé complexe et fragmenté. La forte augmentation du nombre de professionnels a permis aux différents régimes de bénéficier d’un montant élevé de cotisations. Avec le vieillissement démographique, les régimes sont soumis à de plus en plus de tensions financières. Près d’un médecin sur deux a aujourd’hui dépassé soixante ans. Selon certaines estimations, entre 6 000 et 12 000 médecins quitteront chaque année leurs fonctions dans les prochaines années, avec un scénario haut qui évoque près de 10 800 départs annuels.

La dynamique des départs n’est pas homogène. Les départs touchent en priorité les médecins libéraux de premier recours — généralistes, spécialistes de proximité — dont beaucoup prolongent déjà leur carrière au-delà de l’âge légal grâce au cumul emploi-retraite. Mais ce prolongement, s’il amortit la chute, ne fait que repousser l’échéance. Dans les hôpitaux, la même question se pose : comment maintenir la continuité des soins alors que les générations en place s’approchent de la retraite ? Au niveau des caisses de retraite, des augmentations de cotisation sont inévitables pour maintenir l’équilibre à moins de dégrader le niveau de pension. Le recours à un volant plus important de capitalisation apparaît incontournable.

Inégalités d’espérance de vie et équité des retraites : radioscopie des pratiques en France et ailleurs

En moyenne, en France, l’espérance de vie à la naissance est, selon l’INSEE, de 85,6 ans pour les femmes et 80,0 ans pour les hommes. En un quart de siècle, elle a progressé de respectivement de 3,11 ans pour les premières et de près de 5,5 ans pour les seconds. Dans l’intervalle, c’est principalement au-delà de 65 ans que l’espérance de vie a le plus progressé.

Ainsi, l’espérance de vie des femmes à 65 ans a gagné 2,44 ans, pour atteindre 23,4 ans en 2024 et celle des hommes 3,24 ans pour s’établir à 19,7 ans. Le rallongement de la période de retraite qui en découle constitue un défi pour les régimes de retraite. La France, comme ses partenaires, a engagé ces trente dernières années plusieurs réformes en vue d’assurer la pérennité de son système par répartition dont certaines ont porté sur le report de l’âge de départ à la retraite.

S’il faut se réjouir de la progression de l’espérance de vie, les écarts précités entre hommes et femmes ne sont qu’une facette des disparités d’espérance de vie existantes au sein de la population. La période espérée à la retraite varie ainsi fortement selon son sexe, sa profession, ses revenus ou encore son lieu de résidence. L’espérance de vie « moyenne » masque ainsi des inégalités profondes, susceptibles de soulever des questions sur le plan de la justice sociale.

Ainsi, le Conseil d’Orientation des Retraites (COR) a relevé dans ses travaux qu’un cadre masculin de 35 ans peut espérer vivre 7 ans de plus qu’un ouvrier. De même, les hommes sans diplôme ont une espérance de vie inférieure de 7 ans à ceux titulaires d’un diplôme supérieur. La pénibilité physique et mentale du travail, l’exposition aux risques professionnels, l’accès aux soins et à la prévention ou encore le mode de vie (tabac, alcool, alimentation, activité physique) des assurés sont autant d’actifs susceptibles d’accroître le risque de mortalité précoce, d’autant plus qu’ils peuvent se cumuler.

Ces écarts, au cœur de la discussion de la dernière réforme des retraites, sont-ils suffisamment pris en compte par notre système de retraites ? Comment mieux concilier équité sociale et soutenabilité financière ? Face à ces questions qui alimentent encore le débat public, le COR s’est intéressé aux dispositifs existants en France et ailleurs pour compenser ces différences de situations.

Pour répondre à ces inégalités, différents pays ont introduit des mécanismes d’ajustement. Ces derniers peuvent, selon les cas, prendre la forme d’une adaptation de l’âge de départ en fonction de la durée de cotisation ou selon la profession exercée, ou d’une modulation du montant de la pension. Certains pays comme la Suède, vont encore plus loin, en introduisant une indexation de l’âge de départ à la retraite en fonction des gains d’espérance de vie, assurant ainsi une certaine neutralité actuarielle.

Au sommaire de cette étude

- Dispositifs carrière longue, ou la reconnaissance de l’usure professionnelle

- Invalidité : des possibilités de départ anticipé globalement peu répandues

- La prise en compte de la pénibilité de certaines professions

- Décotes et surcotes : une pratique répandue destinée à encourager les actifs à prolonger la vie active

- Indexation sur l’espérance de vie : vers une neutralité intergénérationnelle

- Les mesures de compensation des inégalités d’espérance de vie dans les régimes redistributifs de retraite

- Une équité encore incomplète

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com