Le Coin des Epargnants : mobilisation générale contre l’inflation

Inflation toujours en hausse

Au mois de juin, l’inflation en France a atteint 5,8 % en rythme annuel, toujours en hausse. En Allemagne, elle a légèrement ralenti à 8,2 %. Outre-Rhin, elle s’était élevée à 8,7 % en mai. Pour l’ensemble de la zone euro, l’inflation a été de 8,6 % au mois de juin, contre 8,1 % en mai selon une estimation rapide publiée par Eurostat. S’agissant des principales composantes de l’inflation de la zone euro, l’énergie devrait connaître le taux annuel le plus élevé en juin (41,9 %, comparé à 39,1 % en mai), suivie de l’alimentation, alcool & tabac (8,9 %, comparé à 7,5 % en mai), des biens industriels hors énergie (4,3 %, comparé à 4,2 % en mai) et des services (3,4 %, comparé à 3,5% en mai).

Des marchés dominés par la peur de la récession

Lors du premier semestre 2022, le CAC 40 a connu sa troisième plus forte baisse de son histoire avec un recul de 17,20 %. Les deux baisses plus importantes avaient été enregistrées en 2020 avec -17,43 % et en 2008 avec -21 %. Les autres places occidentales connaissent des évolutions comparables. L’indice allemand, le Daxx a perdu 19,52 % et l’Eurostoxx, 19,62 % en six mois. Le Nasdaq a perdu près du tiers de sa valeur en six mois (-29,51 %). Le Dow Jones a de son côté baissé de 15,31 %.

La résurgence de l’inflation, le relèvement des taux d’intérêt et la crainte de récession qui en résulte, avec en toile de fond la guerre en Ukraine et la menace persistante de l’épidémie, expliquent cette contraction qui fait suite à la progression exceptionnelle de 2021.

La peur de la récession induit une baisse des taux d’intérêt sur les obligations d’Etat, les investisseurs privilégiant les placements sans risque.

Les banques centrales en mode combattant

Le président de la Fed, Jerome Powell, la présidente de la BCE, Christine Lagarde, et le gouverneur de la BoE anglaise, Andrew Bailey, ont tous réaffirmé leur intention de ramener l’inflation à son objectif lors d’un panel organisé au Forum de la BCE, le 29 juin dernier. Jerome Powell a admis qu’il y avait un risque que la Fed aille trop loin dans la hausse des taux, pouvant provoquer un réel ralentissement de l’activité, mais que ce risque n’était pas le plus important. Le pire des scénarios pour l’économie serait que la banque centrale échoue à restaurer la stabilité des prix. Jerome Powell et Christine Lagarde ont également mis en garde, hier, contre l’augmentation des risques liés à une inflation qui s’annonce durablement élevée, préparant ainsi les investisseurs à des moments « douloureux ».

En France, la hausse des prix à la consommation a atteint un nouveau record ce mois-ci, à 6,5 % sur un an en données préliminaires harmonisées de l’Union européenne. D’après les chiffres publiés le 1er juin, l’Allemagne a connu un répit temporaire de l’inflation (grâce à deux mesures gouvernementales : la réduction de la taxe sur les carburants et la mise en place d’un ticket de transport à prix réduit). En Espagne, l’inflation a atteint 10 % en juin (+1,5 point par rapport à mai).

L’inflation reste portée par les cours de l’énergie. Le pétrole a augmenté de 42 % depuis le 1er janvier 2022. La réduction des exportations de gaz russe amplifie le mouvement de hausse de cours, aidée en cela par une panne de compresseur dans le champ norvégien de Martin Linge qui a amputé la production.

Dans ce contexte difficile, Christine Lagarde a confirmé que la première hausse, depuis onze ans des taux directeurs de la BCE interviendra au mois de juillet et qu’elle sera de 25 points de base. La présidente de la BCE ne s’interdit pas d’effectuer des relèvements plus importants par la suite. En cas d’augmentation des anticipations d’inflation, elle a indiqué que « nous devrions alors retirer nos mesures accommodantes plus rapidement afin d’éliminer le risque d’une spirale autoréalisatrice ». Si l’inflation continuait à progresser rapidement, le recours à des hausses de 50 points de base – voire plus – est envisageable dès septembre. En parallèle, la BCE travaille à la création d’un nouvel outil anti-fragmentation pour limiter les écarts de taux au sien de la zone. Une première solution qui avait été évoquée passait par une sorte d’arbitrage. La BCE pourrait acheter des titres émis par l’Italie pour faire baisser le coût de financement de l’État italien et cèderait, pour un montant équivalent, des obligations allemandes qu’elle détient. Difficilement réalisable, cette idée ne semble pas avoir été retenue. Les obligations allemandes sont, en effet, logées à la Bundesbank qui les détient pour le compte de la BCE. Compte tenu de la hausse des taux, la Bundesbank aurait été amenée à les vendre à perte. Le mécanisme à l’étude viserait à neutraliser les achats des obligations des États périphériques en proposant aux banques de déposer un montant équivalent auprès de la BCE, en bénéficiant d’une rémunération plus attractive que le simple taux de dépôt actuel. La liquidité excédentaire ne serait pas détruite, mais elle serait durablement neutralisée.

Le tableau des marchés de la semaine

| Résultats 1er juillet 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 5 931,06 | -2,34 % | 7 153,03 |

| Dow Jones | 31 097,26 | -1,28 % | 36 338,30 |

| Nasdaq | 11 127,85 | -4,13 % | 15 644,97 |

| Dax Xetra allemand | 12 813,03 | -2,33 % | 15 884,86 |

| Footsie | 7 168,65 | -0,56 % | 7 384,54 |

| Euro Stoxx 50 | 3 448,31 | -2,40 % | 4 298,41 |

| Nikkei 225 | 25 935,62 | -2,10 % | 28 791,71 |

| Shanghai Composite | 3 387,64 | +1,07 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,800 % | -0,164 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +1,228 % | -0,210 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +2,889 % | -0,237 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0411 | -1,33 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 802,130 | -1,45 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 111,070 | -1,58 % | 78,140 |

Le taux du Livret à 2 % au 1er août 2022 ?

Avec la publication du taux d’inflation (indice provisoire) du mois de juin, le taux du Livret A pourrait être porté à 2 % au 1er août 2022. La Banque de France communiquera une préconisation de taux au milieu du mois de juillet après la publication définitive du taux d’inflation du mois de juillet.

En vertu de l’arrêté du 27 janvier 2021, le taux des livrets A, est égal, après arrondi au dixième de point le plus proche ou à défaut au dixième de point supérieur, au chiffre le plus élevé entre les a et b ci-dessous :

a) La moyenne arithmétique entre :

– la moyenne semestrielle des taux à court terme en euros (€STR) ;

– l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages

b) 0,5 %.

Les données utilisées sont celles relatives au dernier mois pour lequel ces données sont connues.

L’écart entre deux fixations successives du taux est limité de manière transitoire à 0,5 point de pourcentage maximum jusqu’à ce que le calcul ci-dessus donne deux résultats successifs dont l’écart est inférieur à 0,5 point de

Avec un taux de 5,8 % au mois de juin, le taux moyen de ces six derniers mois s’est élevé à 4,46 %. Le taux moyen de l’€str est de -0,58 donnant pour les deux composantes une moyenne arithmétique de 1,94 % ouvrant droit à un taux de rendement pour le Livret A de 2 % à compter du 1er août 2022. Ce taux s’appliquera également au Livret de Développement Durable et Solidaire.

Pour le Livret d’Epargne Populaire, le gouvernement pourrait opter pour un taux de 4,5 %.

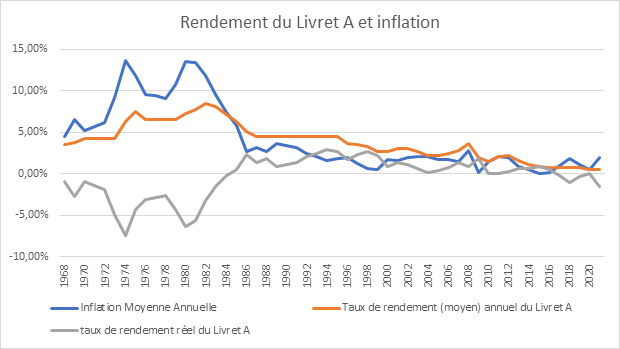

Une augmentation d’un point du taux du Livret A ne permettrait pas de compenser les effets de l’inflation. Le rendement réel du Livret A serait négatif sur l’année de plus de trois points.

Avec un taux de 2 %, le Livret A offrira une rémunération nettement supérieur à celle des livrets bancaires fiscalisés (autour de 0,1 % en moyenne) et même des fonds euros de l’assurance vie (1,2 % avant fiscalité).

Pour un épargnant ayant 10 000 euros sur son Livret A, le gain sera de 100 euros de plus, soit un total de 200 euros, l’inflation étant prévu pour l’ensemble de l’année 2022 à 5,5 % (prévision INSEE juin 2022), la perte réelle pour l’épargnant sera de 361 euros en euros constants.

Le relèvement du taux du Livret A d’un point coûtera pour ce seul produit 3,6 milliards d’euros aux banques et à la Caisse des Dépôts. L’augmentation du taux pourra se traduire par une hausse de taux pour les emprunts des bailleurs sociaux, des entreprises (à partir des ressources du LDDS) et des collectivités locales.

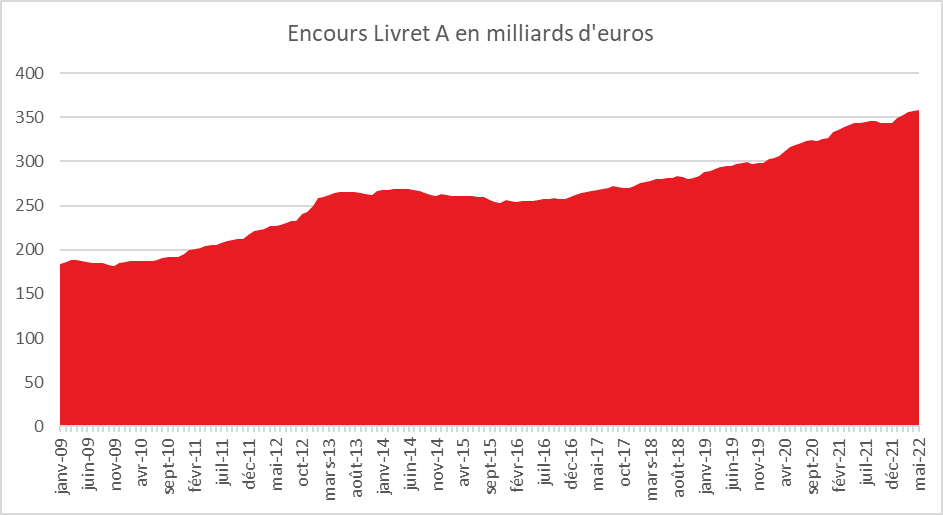

L’augmentation du taux du Livret A devrait conduire à une augmentation de la collecte ce qui pénaliser, en période d’inflation, la consommation. Ce phénomène a été constaté lors du relèvement intervenu au 1er février 2022. Depuis le début de l’année, la collecte du Livret A est dynamique avec plus de 15 milliards d’euros. L’encours du Livret A a battu un nouveau record fin mai avec 358,8 milliards d’euros.

Le Coin des Epargnants du 24 juin 2022 : laisser le temps au temps

L’INSEE optimiste malgré tout

Selon la note de conjoncture de l’INSEE pour le mois de juin, l’inflation devrait se rapprocher des 6 % en juin (5,9 %) pour atteindre 7 % en septembre et se stabiliser autour de ce taux d’ici la fin de l’année. Sur l’ensemble de l’année, l’inflation devrait être de 5,5 %, soit un niveau inconnu depuis 1985. Sans les mesures prises par les pouvoirs publics l’inflation serait supérieure de deux points à son niveau constaté actuellement.

Le taux de croissance devrait être, en 2022, de 2,3 % grâce à l’acquis de 2021. Le PIB qui a diminué de 0,2 % au premier trimestre augmenterait de 0,2 point au deuxième et de 0,3 % au troisième comme au quatrième. L’économie française retrouverait ainsi une croissance proche de celle d’avant la crise du Covid-19. Le marché du travail résisterait : 200.000 emplois seraient créés dans le secteur privé cette année.

Pour l’INSEE, le revenu brut disponible des ménages qui avait diminué au premier trimestre, en lien avec le versement de la prime inflation de 100 euros à la fin de l’année dernière, devrait se redresser sur la seconde moitié de l’année. En 2022, il augmenterait de 4,1 % en euros courants. L’institut statistique estime que l’augmentation des prix ne se transmet pas intégralement aux salaires, limitant les risques de spirale inflationniste. L’augmentation des prix provoquerait une baisse du pouvoir d’achat des ménages d’un point, ce qui constituerait une première depuis 2013, année durant laquelle il avait diminué de 1,8 %.

Les ménages les plus touchés par la hausse des prix sont ceux constitués de retraités et ceux vivant en milieu rural.

La consommation des ménages, qui s’est contractée au cours du premier trimestre, pourrait enregistrer un rebond de 0,4 % au deuxième trimestre suivi d’une hausse de 0,2 % au cours des deux suivants. L’INSEE estime que le taux des ménages restera supérieur à son niveau d’avant-crise sanitaire (16,3 % contre 15 % du revenu disponible brut).

Lors du premier trimestre, l’économie française a créé 80 000 emplois malgré le recul du PIB. Pour le deuxième trimestre, l’INSEE prévoit la création de 37 000 emplois, puis 44 000 au troisième et 41 000 au quatrième trimestre. Sur l’ensemble de l’année, l’emploi salarié augmenterait donc de 200 000, retrouvant son rythme de progression d’avant la crise sanitaire. 60 000 emplois non-salariés seront également créés portant le total à 260 000. Fin 2022, la France devrait compter un million d’emplois de plus qu’en 2019. L’INSEE table sur un taux de chômage de 7 % à la fin de l’année.

Rebond boursier en trompe l’œil ?

Après trois semaines de repli, le CAC 40 a enregistré une hausse cette semaine et en a profité pour repasser au-dessus des 6000 points. Le Dow Jones a, de son côté, gagné plus de 5 % et le Nasdaq plus de 7 %. Ce rebond est avant tout lié à un effet d’opportunité, les investisseurs ayant acheté des valeurs qui avaient fortement baissé, en particulier celles du secteur du luxe et celles de la « tech ». Le climat n’en demeure pas moins lourd. Les indicateurs restent mal orientés avec la poursuite de la hausse des prix en zone euro. Les indices PMI publiés de part et d’autre de l’Atlantique ont souligné un ralentissement de la croissance dans le secteur privé et une contraction des commandes pour la première fois en deux ans. L’indice allemand Ifo de juin traduit une dégradation du climat des affaires. L’économie allemande est fortement exposée à l’arrêt des exportations russes de gaz. Aux Etats-Unis, l’indice de l’Université du Michigan sur le moral des consommateurs est tombé au plus-bas historique en juin. En revanche, les attentes d’inflation sur 12 mois reculeraient à 5,3 % selon l’étude de cette université américaine. Il n’en demeure pas moins qu’Outre Atlantique, le mot « récession » est de moins en moins un tabou. La crainte d’une récession a pesé sur les cours des matières premières et a provoqué la baisse du rendement des emprunts d’Etat. Le taux d’intérêt de l’OAT à dix ans est repassé en-dessous de 2 % quand il avait dépassé 2,3 % en début de semaine. L’absence de majorité absolue à l’Assemblée nationale n’a pas eu d’effets notables sur le cours des actions françaises, les entreprises du CAC40 opérant à l’échelle mondiale. Si l’écart de taux avec l’Allemagne s’est accru les jours suivants l’élection, il est revenu à 0,5 point, son niveau traditionnel depuis plusieurs semaines. La baisse des taux sur fond de ralentissement de la croissance a profité par ricochet aux actions, une moindre activité pouvant conduire les banques centrales à temporiser leur politique de relèvement de leurs taux directeurs.

Le tableau des marchés de la semaine

| Résultats 24 juin 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 073,35 | +3,24 % | 7 153,03 |

| Dow Jones | 31 500,68 | +5,39 % | 36 338,30 |

| Nasdaq | 11 607,62 | +7,49 % | 15 644,97 |

| Dax Xetra allemand | 13 118,13 | -0,06 % | 15 884,86 |

| Footsie | 7 208,81 | +2,74 % | 7 384,54 |

| Euro Stoxx 50 | 3 533,17 | +2,75 % | 4 298,41 |

| Nikkei 225 | 26 491,97 | +2,04 % | 28 791,71 |

| Shanghai Composite | 3 349,75 | +1,13 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,964 % | -0,247 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +1,438 % | -0,227 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +3,126 % | -0,103 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0545 | +0,50 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 826,871 | -0,52 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 112,020 | -0,79 % | 78,140 |

Les rachats d’actions sont-ils anti-économiques ?

Depuis plusieurs années, les entreprises cotées pratiquent le rachat d’actions afin de soutenir leur cours. Cette politique donne lieu à d’importantes critiques. Elle nuirait aux intérêts des salariés et freinerait l’investissement. Elle favoriserait à court terme les actionnaires tout en privant les entreprises de capitaux pour préparer l’avenir.

L’augmentation des résultats des entreprises cotées les a incitées à effectuer des nombreux rachats d’actions afin d’améliorer la rémunération des actionnaires. En 2021, les rachats ont porté sur 166,52 milliards d’euros aux États-Unis quand ce montant a atteint 44,36 milliards d’euros pour la zone euro.

Les rachats d’actions sont réalisés essentiellement en utilisant les bénéfices de l’entreprises. Ils s’effectuent donc au détriment des salariés. Depuis la crise des subprimes, les entreprises recourent de moins en moins à l’endettement pour financer leur plan de rachats d’actions. Cette pratique a été facilitée par l’augmentation des profits. Après impôts et intérêts mais avant dividendes, leur poids au sein du PIB est passé, au sein de l’OCDE, de 12 à 18 % de 1995 à 2021. Sur cette même période, la productivité par tête s’est accrue de 40 %, contre 20 % pour les salaires réels par tête.

Pour certains, les rachats d’actions sont accusés de réduire les capacités d’investissement. Pour d’autres, cet argument peut être relativisé. Si une entreprise juge ne pas avoir de projets d’investissement rentable, il vaut mieux qu’elle rende l’argent aux actionnaires afin que ces derniers puissent effectuer une réallocation des capitaux plus efficace. Ce choix permet ainsi de réorienter le capital vers des investissements à plus forte rentabilité et d’éviter son gaspillage. Lors de ces vingt-cinq dernières années, l’investissement global est néanmoins en recul, que ce soit en Europe ou aux États-Unis, semblant donner raison aux adversaires des rachats d’autant plus que les gains de productivité ont tendance à baisser.

Les procédures de rachat ont, en revanche, favorisé l’augmentation des cours des actions. De 1995 à mars 2022, l’indice Nasdaq a été multiplié par 15, celui de Standard and Poors par 9 et celui de l’Eurostoxx par 4. Les États-Unis qui ont pratiqué les rachats avec gourmandise ont enregistré les augmentations de cours les plus importantes.

Les rachats d’actions ont a priori pénalisé l’investissement et joué, contre les augmentations de salaires, les entreprises privilégiant les actionnaires aux salariés, surtout aux États-Unis. Compte tenu des besoins d’investissement notamment en lien avec la transition énergétique, un ralentissement de cette pratique serait souhaitable.

Livret A : Toujours au sommet malgré une érosion de la collecte en mai

Pas de déstockage de l’épargne covid malgré l’inflation

Si les ménages ont moins placé sur leurs Livret A en mai que les mois précédents, ils n’ont pas puisé dans leur épargne de précaution qui se situe toujours à des niveaux historiquement élevés et cela malgré l’inflation qui érode leur pouvoir d’achat. Le rendement réel négatif du Livret A n’a pas, pour le moment, d’effet réel sur la collecte.

Au mois de mai 2022, la collecte du Livret A s’est élevée à 1,37 milliard d’euros en retrait par rapport aux collectes des mois précédents. Elle avait atteint 1,87 milliard d’euros au mois d’avril 2022 et 3,02 milliards d’euros au mois de mars 2022. La collecte de cette année est également inférieure à celle du mois de mai 2021, 1,82 milliard d’euros mais assez proche de celle de 2019 avant la crise sanitaire (1,22 milliards d’euros).

La collecte du mois de mai 2022 traduit un retour à la normale après plusieurs mois exceptionnels marqués par le relèvement du taux intervenu le 1er février dernier et par la crise ukrainienne. Le cru 2022 se situe néanmoins légèrement au-dessus de la moyenne décennale. Lors de ces dix dernières années, le montant moyen de la collecte en mai est, en effet, d’un milliard d’euros (2012/2021). Lors de ces dix dernières années, le Livret A a connu deux décollectes en mai, en 2014 et en 2015, années qui se caractérisaient par une baisse du taux de rendement.

Depuis le début de l’année 2022, la collecte a été de 15,45 milliards d’euros, soit légèrement moins que pour la période de 2021, 16,74 milliards d’euros. Elle demeure néanmoins supérieure à celle de l’année 2020 (11,06 milliards d’euros de janvier à mai 2021). Pour le Livret de Développement Durable et Solidaire, la collecte du mois de mai a été positive de 160 millions d’euros la portant sur les cinq premiers mois de l’année à 2,32 milliards d’euros. La collecte se réduit plus nettement pour le LDDS qui est plus en lien avec les comptes courants. Elle demeure néanmoins positive.

Retour à la normale en pleine période de hausse des prix

Si un retour à la normale est constatée, les ménages restent, malgré tout, en mode épargne. Ils ne puisent pas dans leur Livret A pour faire face à la hausse des prix. Cette appréciation est une moyenne. Les ménages les plus modestes sont contraints de réduire leur effort d’épargne quand ceux plus aisés continuent de mettre de l’argent de côté.

A la différence des consommateurs américains, les Français réduisent leur consommation en maintenant leur stock d’épargne dont celui constitué depuis le début de la crise sanitaire.

Dans ce contexte, l’encours du Livret A bat record sur record et atteint désormais 358,8 milliards d’euros, contre 298,6 milliards d’euros en décembre 2019. L’encours a ainsi progressé de 20 %. Sur la même période, l’encours du Livret de Développement Durable et Solidaire est passé de 112,4 à 128,6 milliards d’euros.

La sécurité, la liquidité avant le rendement

Avec un inflation en forte hausse, le rendement réel du Livret A est négatif de plus de quatre points. Il faut remonter aux années 1980 pour trouver un tel écart entre le taux d’inflation et le taux de rendement du Livret A (en 1980, inflation à 13,60 % et taux du Livret A à 7,25%). Le rendement réel négatif ne dissuade pas les ménages d’y placer leurs économies. La sécurité et la liquidité priment toujours sur le rendement. Cette priorité donnée aux deux premières valeurs est, en période de crise, traditionnelle.

Les équations difficiles de la revalorisation du taux

Le gouverneur de la Banque de France a confirmé le 22 juin, qu’il préconiserait une augmentation du taux du Livret A pour le 1er août prochain. Il formulera sa préconisation après la communication, à la mi-juillet, du taux d’inflation du mois de juin. Avec un taux d’inflation moyen sur six mois qui devrait avoisiner 5 % et avec des taux monétaires autour de -0,5 %, le taux du Livret A devrait, selon la formule en vigueur, se situer entre 2 et 2,2 %.

Le surcoût généré par ce potentiel relèvement, pour les banques et la Caisse des Dépôts, en charge d’une centralisation d’une grande parte de la collecte, serait d’au moins 3,5 milliards d’euros, en rythme annuel, pour le seul Livret A. Compte tenu du niveau des taux monétaires et des taux des emprunts, la rentabilité de la collecte du Livret A devrait être nulle voire négative. La hausse du taux du Livret A devrait également se traduire par celle des taux d’emprunt pour les bailleurs sociaux, les PME et les collectivités locales qui se financent en partie à partir de ce placement.

L’augmentation du taux du Livret A, le 1er août prochain, devrait avoir comme conséquences une augmentation de la collecte comme cela a été constaté entre janvier et mars de cette année. Le maintien d’un fort taux d’épargne de précaution pénalise la consommation qui est déjà touchée par l’inflation. Le gouvernement qui entend éviter la récession ne souhaite certainement pas encourager ce type d’épargne. Pour cette raison, il ne devrait pas aller au-delà du taux résultant de la formule. Le taux du Livret d’Epargne Populaire qui suit logiquement l’inflation devrait être relevé à 4 voire 5 %.

La hausse des taux de l’épargne réglementée du 1er août devrait retarder la traditionnelle baisse de la décollecte qui intervient au second semestre marqué par les dépenses de rentrée scolaire et les fêtes de fin d’année.

Le Coin des Epargnants du 18 juin 2022 : le retour du risque souverain ?

Les marchés, une affaire de taux et de banques centrales

La semaine a laissé des traces. Les tensions sur les taux en lien avec l’incrustation de l’inflation ont provoqué un repli massif des cours. L’indice japonais Nikkei a perdu plus de six points. Le CAC 40 a abandonné près de 5 % portant le total depuis le début de l’année à près de 18 %. Les indices américains ont subi une deuxième semaine de fort recul. Le Dow Jones a baissé de près de 5 % tout comme le Nasdaq. Ce dernier indice a perdu près du tiers de sa valeur depuis le 1er janvier. Les investisseurs anticipent un série de hausses des taux directeurs de la part des banques centrales et réallouent une partie des actifs qui avaient été placés sur les actions. Par ailleurs, ce mouvement est amplifié par la crainte de la survenue d’une récession en lien avec l’augmentation des taux. Le différentiel de taux entre les Etats-Unis et l’Europe joue toujours contre les euros et les places boursières du Vieux continent. Seul l’indice chinois « Shangaï Composite » est ressorti en légère hausse cette semaine.

Les taux d’intérêt ont fortement augmenté en début de semaine avant de se détendre avec les annonces de la BCE face à la menace de la fragmentation financière de la zone euro et le retour du risque souverain sur le devant de la scène.

Le taux de l’OAT à 10 ans après avoir atteint 2,3 % au milieu de la semaine s’est replié vendredi à 2,2 %. Les écarts de taux (spreads) qui s’étaient accrus avec le taux allemand tant pour ceux de la France que de l’Italie se sont resserrés. Le taux de l’obligation de l’Etat italien qui avait dépassé 4 % mardi s’élevait en vendredi, en fin de journée à 3,672 %. Après la décision de la FED de relever ses taux directeurs de 0,75 point, les taux américains se sont légèrement appréciés, la hausse ayant été anticipée.

La Fed donne la priorité à la lutte contre l’inflation

Mercredi 15 juin, la Réserve fédérale américaine a décidé de remonter ses taux d’intérêt de 0,75 point à l’issue de la réunion de son comité de politique monétaire. Une telle augmentation n’avait plus été pratiquée depuis 1994. Les taux de la Fed se situent désormais entre 1,5 et 1,75 %. Cette décision témoigne de la volonté de la Banque centrale de lutter plus fortement contre l’inflation. Le processus de remontée des taux devrait se poursuivre dans les prochains mois. La médiane des prévisions des membres du comité de politique monétaire de la Fed donne un taux directeur moyen à 3,4 % en fin d’année et à 3,8 % en 2023 quand les prévisions de mars le plaçaient à 1,9 % en décembre de cette année. Cette révision est en lien avec l’évolution de l’inflation. La hausse des prix a atteint 8,6 % en rythme annuel en mai quand, il y a un an, les économistes de la Fed prévoyaient une inflation de 2,1 % à la fin de cette année. Les dernières prévisions tablent sur une inflation sur l’année de 5,2 %. Le retour à un taux de 2 % n’est pas prévu avant 2025. Le taux d’inflation devrait être de 2,6 % en 2023 et de 2,2 % en 2024.

Pour la Fed, le taux de chômage pourrait augmenter avec la hausse des taux pour s’établir à 3,7 % d’ici à la fin de l’année, et 3,9 % fin 2023, contre 3,6 % en mai. Le taux de croissance serait de 1,7 % en 2022, les projections de mars derniers prévoyaient un taux de 2,8 %. La Fed ne retient pas pour le moment le scénario d’une récession aux États-Unis dans les prochains mois.

La BCE face à l’inflation et à la solvabilité des États du Sud de l’Europe

Mercredi 15 juin, le Conseil des gouverneurs de la BCE a été réuni en urgence pour trouver des réponses à la montée rapide des taux et des écarts de taux entre les États membres. Mardi 14 juin, le rendement de la dette italienne à 10 ans avait dépassé 4 % pour la première fois depuis 2014. Son écart avec le taux à 10 ans allemand avait atteint 240 points de base, ravivant la crainte d’une nouvelle crise des dettes publiques. En jouant les taux à la hausse, les investisseurs doutent de la capacité de la BCE à répondre à l’inflation. Ils testent également la détermination de la banque centrale à soutenir les États les plus endettés.

La Banque centrale européenne doit faire face à des défis majeurs. Elle doit tenter de maîtriser l’inflation au sein de la zone euro tout en ne provoquant pas une récession ni des problèmes de solvabilité pour les États le plus endettés. Sa tâche est d’autant plus compliquée que le taux d’inflation au sein de la zone varie du simple au double et que les niveaux d’endettement diffèrent également.

Les responsables de la banque centrale craignent une fragmentation de la zone euro avec à la clef une augmentation des taux pour les États d’Europe du Sud qui pourraient les mettre en difficulté.

Lors de sa réunion de mercredi 16 juin, la BCE a confirmé que les tombées des obligations d’État qu’elle a acquises ces dernières années, seront réinvesties sous forme de rachats de nouvelles obligations d’États en privilégiant ceux qui ont des problèmes de financement. Les rachats jusqu’à maintenant s’effectuaient, sauf dans le cadre du plan de relance, en fonction du PIB. La BCE a également annoncé la création d’un dispositif spécifique de lutte contre la fragmentation. Les modalités précises de ce dispositif n’ont pas été encore communiquées. Les équipes de l’Eurosystème (qui rassemble la BCE et les banques centrales nationales de la zone euro) travaillent sur le sujet afin que le dispositif soit prêt pour le prochain Conseil des gouverneurs des 21 et 22 juillet. A priori, il serait prévu que la BCE puisse acheter des obligations souveraines italiennes en vendant en parallèle des titres allemands ou néerlandais pour un montant similaire. Ce mécanisme permettrait de soutenir un Etat en difficulté sans pour autant accroître le bilan de la banque centrale. Cette solution éviterait le réenclenchement d’un programme d’achat d’actifs et permettrait de lutter contre l’accroissement des écarts de taux. En revanche, elle pourrait soulever un problème d’ordre juridique. La BCE a fixé la part de chaque Etat dans ses achats en fonction de sa participation au capital de la banque centrale, qui correspond à son poids au sein de l’économie de la zone euro. Cette condition a toujours été considérée intangible par les Allemands et a été validée par la Cour de Justice de l’Union Européenne. Pour se conforter à cette règle, la BCE serait condamnée, à terme, à revendre ses titres italiens et à racheter de la dette allemande. Ces opérations sont des sources d’incertitudes pour les investisseurs et pourraient donc amoindrir l’efficacité du dispositif anti-fragmentation. Les Allemands et les Néerlandais pourraient imposer que les Etats endettés s’engagent dans des plans d’assainissement et de réformes, ce qui pourrait alimenter des tensions au sein des Etats membres et au sein des populations concernées.

Le tableau des marchés de la semaine

| Résultats 17 juin 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 5 882,65 | -4,92 % | 7 153,03 |

| Dow Jones | 29 888,78 | -4,79 % | 36 338,30 |

| Nasdaq | 10 798,35 | -4,78 % | 15 644,97 |

| Dax Xetra allemand | 13 126,26 | -4,62 % | 15 884,86 |

| Footsie | 7 016,25 | -4,12 % | 7 384,54 |

| Euro Stoxx 50 | 3 438,46 | -4,47 % | 4 298,41 |

| Nikkei 225 | 25 963,00 | -6,69 % | 28 791,71 |

| Shanghai Composite | 3 316,79 | +0,97 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +2,201 % | +0,111 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +1,665 % | +0,151 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +3,229 % | +0,072 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0493 | -0 ?25 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 836,510 | -1,95 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 112,910 | -7,32 % | 78,140 |

Pétrole, les réserves mises à contribution

Avec la réduction des achats européens à la Russie et le début de la campagne de reconstitution des stocks, les craintes d’une augmentation du cours du baril s’amplifient. Pour contrecarrer ce mouvement, le département américain de l’énergie a annoncé mardi 14 juin qu’il mettait sur le marché jusqu’à 45 millions de barils de pétrole issus de la réserve stratégique de pétrole. Les livraisons de brut devraient avoir lieu du 16 août au 30 septembre. L’administration Biden avait déjà annoncé, fin mars, qu’elle libérerait pendant six mois un volume d’un million de barils de pétrole par jour.

La libération du pétrole décidée par Washington conduit le niveau de la réserve stratégique à son point le plus bas depuis 1987. Cette situation inquiète le marché car les États-Unis seraient exposés en cas d’accident d’approvisionnement majeur. Même si le niveau de réserves demeure supérieur au minimum légal, leur baisse provoque par ricochet des tensions sur les cours. Malgré tout, sur la semaine, le pétrole a chuté de 7 % et est revenu autour de 110 dollars. Cette baisse est en partie imputable à la crainte de la récession qui ferait baisser la demande dans les prochains mois.

Durcissement de la politique monétaire de la BCE, quelles conséquences ?

La Banque Centrale Européenne figurait parmi les dernières grandes banques centrales à ne pas avoir mis un terme à la politique ultra-accommodante qui est en vigueur depuis 2015. Cette politique reposait à la fois sur des importants rachats d’obligations essentiellement publiques et sur des taux historiquement bas. Elle avait été instituée afin de lutter contre les menaces de déflation en cours après la crise des subprimes et la crise des dettes souveraines. Dès le début de l’épidémie, elle avait été amplifiée afin de faciliter le financement des mesures de soutien de la part des États.

À nouveau contexte, nouvelle politique ?

Jeudi 9 juin, à l’occasion d’un Conseil des gouverneurs, la BCE a annoncé la fin du programme d’achats d’actifs (APP) ainsi qu’une première hausse de ses taux directeurs le 1er juillet prochain. Les taux directeurs de la BCE qui sont actuellement de -0,5 % pour le taux de dépôt, 0 % pour le taux de refinancement et 0,25 % pour la facilité de prêt marginal seront relevés de 25 points de base.

Ces annonces interviennent dans un contexte de résurgence de l’inflation qui a atteint au sein de la zone euro, au mois de mai, 8,1 %. Un tel taux n’avait jamais été rencontré depuis la création de la zone euro. Il faut remonter aux années 1980 pour retrouver une inflation aussi élevée en Europe. Si en France, l’inflation s’est élevée à 5,8 % en mai, elle a dépassé 20 % en Estonie. Ces taux sont éloignés de l’objectif retenu par la banque centrale qui est de 2 %.

La Banque centrale européenne a temporisé au maximum son annonce de changement de cap monétaire. Considérant que l’inflation était essentiellement importée, elle ne voulait pas, en augmentant rapidement les taux, casser la croissance déjà mise à mal par les pertes de pouvoir d’achat des ménages. Elle a longtemps espéré une désescalade des prix. Face à une inflation qui s’installe et qui augmente, elle s’est résignée à s’engager dans une politique de durcissement de sa politique monétaire.

Un resserrement tout relatif

Compte tenu du niveau d’inflation atteint, la réponse de la Banque centrale européenne est graduée, mesurée. Avec une inflation, autour de 8 % et qui dépasse 10 % au sein de nombreux États de la zone euro, les taux directeurs devraient être plus proches de 5 ou 6 %, voire plus, que de 0 %. Ils devraient avoisiner le taux d’inflation sous-jacente. La Banque centrale tout en affirmant qu’elle entend maîtriser la hausse des prix demeure prudente. Ses marges de manœuvre sont limitées par les risques que cette hausse sur les dettes souveraines des pays dits périphériques. Elle pourrait entraîner des écarts de taux croissants mettant ainsi en difficulté les États fortement endettés (Italie, Espagne, Portugal, Grèce, voire France).

Quelles conséquences pour l’économie, les ménages, les emprunteurs et les épargnants ?

Une hausse de taux a pour objectif de freiner l’inflation. Cela passe par un refroidissement de l’économie en limitant la croissance de la consommation et de l’investissement. Une telle politique peut être jugée contre-intuitive au moment même où l’économie souffre des pertes de pouvoir d’achat des ménages. Or, pour stabiliser le pouvoir d’achat des ménages, il faut empêcher l’enclenchement de spirales inflationnistes qui dégénèrent, en règle générale, en stagflation. La hausse des taux directeurs « c’est un mal pour un bien. ».

La hausse des taux devrait freiner la hausse du dollar qui avait gagné plus de 12 % en un an sur l’euro. La dépréciation de l’euro en renchérissant le prix des importations libellées en dollars était également une source d’inflation importée. Compte tenu de la politique de hausse des taux prévue par la banque centrale américaine, une appréciation de l’euro n’est pas attendue.

Les taux d’emprunt qui avaient atteint des niveaux historiquement bas en 2021 devraient poursuivre la hausse entamée depuis le début de l’année. Pour les emprunts immobiliers, d’ici la fin de l’année, une hausse d’au moins un point est envisageable. Il convient de souligner que les taux d’intérêts réels demeurent fortement négatifs. Les emprunteurs dont les revenus sont indexés sur l’inflation sont dans ces conditions encore gagnants.

L’État qui, cette année, devrait emprunter plus de 300 milliards d’euros est le premier concerné par l’augmentation des taux. Le taux de l’Obligation Assimilable du Trésor est passé de 0,2 à 2 % de fin décembre 2021 au 9 juin 2022. Sur trois ans, une augmentation d’un point équivaut à un surcroît de dépenses pour le service de la dette de 10 milliards d’euros. L’inflation a, en revanche, l’avantage d’éroder la valeur du capital à rembourser. Par ailleurs, certaines recettes de l’État dont notamment la TVA sont indexées sur l’inflation.

Pour les épargnants, la hausse des taux présage une meilleure rémunération de l’épargne investie en obligations, sur les livrets ou sur les fonds euros. Pour le moment, le rendement réel de ces placements est négatif de plus de quatre points, ce qui constitue un record depuis le début des années 1980. La hausse décidée par la Banque centrale européenne ne compensera qu’une partie de la perte liée à l’inflation. les fonds euros dont le rendement est à la baisse depuis plusieurs années ne devraient pas augmenter dans l’immédiat en raison d’un important phénomène d’inertie. Au niveau des actions, la hausse des taux devrait peser sur le cours des actions comme cela est constatée depuis le début de l’année. En revanche, les actions, à travers leurs dividendes, restent le meilleur rempart face à l’inflation.

L’évolution des taux d’intérêt dépendra du calendrier de la Banque centrale européenne. Après l’augmentation du mois de juillet qui devrait être de 25 points de base, une autre hausse étantprévue en septembre. Elle pourrait être de 50 points de base comme le souligne le BCE dabs son communiqué, « si les perspectives d’inflation à moyen terme persistent ou se détériorent, une augmentation plus importante sera nécessaire lors de la réunion de septembre ».

Le Coin des Epargnants : les marchés en mode optimiste

Sursaut boursier

Le CAC 40 a gagné plus de 3 % en une semaine dopé par les bons résultats américains. L’Eurostoxx a progressé de plus de 4 %. Les marchés américains ont connu une semaine en or avec un gain de plus de 6 % pour le Dow Jones et le Nasdaq. Pour New York, cette hausse met fin à deux mois de reculs hebdomadaires. Ce rebond est imputable à la publication de certains résultats économiques encourageants. Aux Etats-Unis, en avril, la hausse des prix a été de 6,3 % sur un an et de 4,9 % hors alimentation et énergie. Sur un mois, les prix ont progressé de 0,2% en données brutes et de 0,3% en excluant les éléments volatils. L’inflation marque le pas après des mois de hausse, permettant d’espérer une décrue dans les prochains mois. Par ailleurs, La consommation reste forte outre-Atlantique avec une augmentation en avril de 0,7 %, comme attendu, et plus que le gain de mars +0,2 %. La consommation au deuxième trimestre pourrait augmenter de près de 5 % en rythme annualisé, avec une croissance globale du PIB de l’ordre de 4 %, en hausse par rapport à notre précédente estimation de 3 % ». Aux Etats-Unis, les ménages puisant dans leur épargne, ce qui pourrait amener une moindre progression au second semestre.

Le pétrole a augmenté de près de 5 % sur la semaine en lien avec les menaces d’embargo des Européens à l’encontre de la Russie. Le cours du pétrole est orienté à la hausse en raison du début de la saison des déplacements estivaux synonymes de regain de consommation de carburants. Les effets de la décision américaine de puiser dans les réserves stratégiques s’estompent du fait d’une demande en augmentation. Les membres de l’OPEP devraient annoncer un nouveau relèvement de leur production identique aux mois précédents, soit 432 000 de barils par jour supplémentaires en juillet, selon l’agence Reuters. Les Etats membres refusent d’aller au-delà. Par ailleurs, ils sont loin d’avoir atteint leur plafond de production. Deux millions de barils jour manqueraient à l’appel faute de capacités suffisantes au sein de plusieurs Etats membres.

Les taux d’intérêt sont restés stables, l’euro continuant à s’apprécier légèrement par rapport au dollar.

Le tableau des marchés de la semaine

| Résultats 27 mai 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 515,75 | +3,67 % | 7 153,03 |

| Dow Jones | 33 212,96 | +6,24 % | 36 338,30 |

| Nasdaq | 12 131,13 | +6,84 % | 15 644,97 |

| Dax Xetra allemand | 14 462,19 | +3,44 % | 15 884,86 |

| Footsie | 7 585,46 | +2,65 % | 7 384,54 |

| Euro Stoxx 50 | 3 808,86 | +4,15 % | 4 298,41 |

| Nikkei 225 | 26 781,68 | +0,16 % | 28 791,71 |

| Shanghai Composite | 3 130,24 | -0,52 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,475 % | +0,013 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +0,960 % | +0,027 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +2,731 % | -0,066 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0704 | +1,52 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 854,740 | +0,65% | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 118,180 | +4,92 % | 78,140 |

Récession ou pas récession ?

Si plusieurs signaux témoignent d’un réel ralentissement de l’activité de la zone euro, d’autres indiquent que les agents économiques ne croient pas un effondrement de l’activité. La présidente de la Banque centrale européenne, Christine Lagarde, a déclaré dans le cadre du forum de Davos que « pour le moment, nous ne voyons pas de récession pour la zone euro ». En France, les chefs d’entreprise sont sur la même longueur d’onde comme en témoigne l’enquête mensuelle de l’INSEE sur le climat des affaires (voir ci-dessous). Un ralentissement est indéniablement à l’œuvre mais il ne prouve pas l’économie se dirige immanquablement vers la récession. L’indice des directeurs d’achat (PMI) composite global est ressorti à 54,9 contre 55,8 le mois précédent, soit un plus bas depuis deux mois mais au-dessus de 50 qui est la ligne de démarcation entre récession et croissance. L’indice de l’industrie manufacturière s’est replié à 54,4 contre 55,5 en avril pour s’établir au plus bas depuis dix-huit mois.

Dans l’industrie, la hausse de la production s’est légèrement renforcée au cours du mois mais a conservé un rythme très modéré. L’activité des fabricants ayant plus ou moins stagné en avril, le secteur manufacturier affiche sa plus faible croissance trimestrielle depuis les confinements sanitaires du deuxième trimestre 2020. Des difficultés d’approvisionnement continuent de peser sur la production. Les tensions sur les chaînes d’approvisionnement engendrées par la pandémie ont été accentuées par la guerre en Ukraine et les confinements sanitaires en Chine. Dans les services, en revanche, bien qu’en repli aussi à 56,3 contre 57,7 en avril, l’indice révèle une expansion soutenue. En mai, en zone euro, ce secteur a enregistré sa deuxième plus forte croissance des huit derniers mois. La demande reste forte de la part des consommateurs. Depuis la levée des mesures contre le variant Omicron et la réouverture de l’économie, les activités touristiques connaissent un rapide essor de bon aloi dans la perspective de la période estivale.

Dans les prochains mois, la zone euro devrait échapper à la récession. Les chiffres laissent augurer d’une croissance du PIB de la zone de l’ordre de 0,6 % au deuxième trimestre 2022. Pour certains experts, le rebond des services pourrait ne pas dépasser l’été. La faiblesse du secteur manufacturier est jugée préoccupante et les difficultés des fabricants semblent déjà se propager à une partie du secteur des services. Dans ces conditions, la fin de l’année pourrait être difficile surtout si les tensions sur les marchés de l’énergie et des matières premières perdurent.

En Allemagne, première économie de la zone euro, la légère amélioration de l’activité industrielle ne doit pas occulter le fait que l’inflation et les problèmes d’approvisionnement commencent à peser sur la demande. Pour la France, la croissance de l’activité du secteur privé a légèrement ralenti en mai en raison des pressions inflationnistes. L’indice PMI composite ressort à 57,1 après 57,5 en avril. L’indice du secteur des services s’est lui aussi replié à 58,4 après 58,9 le mois dernier.

En dehors de l’Union européenne, le net ralentissement de l’activité britannique fait craindre une récession. L’indice composite a chuté à 51,8 en mai, son plus bas niveau depuis février 2021, après 58,2 en avril. Celui des services a reculé à 51,8 après 58,9 et celui de l’industrie manufacturière a fléchi à 54,6, au plus bas depuis janvier 2021, après 55,8.

Le Coin des Epargnants du 9 avril 2022 : inflation et élections au menu des marchés

Les marchés, l’inflation et les élections

Le marché parisien a reculé plus fortement que les autres places européennes, la proximité de l’élection présidentielle se faisant ressentir. Si aucun candidat n’a ouvertement pris le parti d’une sortie de l’euro, certains programmes sont jugés par les investisseurs peu compatibles avec les règles de l’Union européenne potentiellement néfastes pour la croissance des entreprises. Les indices américains sont également en retrait, les investisseurs craignant un ralentissement de la croissance dans les prochains mois.

Au-delà de l’élection française, l’inflation et la volonté des banques centrales de l’endiguer du moins en partie pèsent sur le cours des actions. La lecture des « minutes » du comité de politique monétaire de la Réserve Fédérale américaine confirme que ses membres souhaitent maitriser autant que possible la résurgence de l’inflation. Pour les participants, la Fed pourrait réduire son bilan jusqu’à 95 milliards de dollars par mois. Cela signifie que la FED rachètera des obligations pour un montant inférieur à celui des obligations arrivant à terme. Elle ne réinvestira pas la totalité des sommes qu’elle obtiendra des remboursement des obligations acquises ces dernières années. Son bilan pourrait ainsi se dégonfler de 1 100 milliards de dollars par an, son bilan ayant atteint près de 9 000 milliards de dollars. Des participants du comité de politique monétaire ont fait part de leur souhait de mettre en œuvre une ou plusieurs hausses de 50 points de base pour les taux directeurs de la FED. Ce durcissement inattendu du ton de la Fed a provoqué une poussée de fièvre sur le marché des obligations d’Etat. Le taux américain à 10 ans avait gagné jusqu’à 10 points de base mercredi pour atteindre 2,65 % mercredi 6 avril. Malgré tout, les taux restent très faibles par rapport au niveau atteint par l’inflation. En mars, la Fed a simplement augmenté de 0,25 point ses taux qui évoluent désormais dans la fourchette de 0,25 % à 0,50 %. L’invasion de l’Ukraine par la Russie à la fin février a dissuadé la FED d’agir plus fortement bien que le taux d’inflation se soit rapproché des 8 %. En zone euro, les taux poursuivent leur hausse, le taux de l’emprunt d’Etat à 10 ans en France a dépassé 1,2 %, et celui de son équivalent allemand a atteint 0,7 %. L’écart de taux entre les deux pays tend à s’accroître en lien avec la montée des incertitudes électorales en France.

Le pétrole, en mode yoyo

Le prix du pétrole obéit à des facteurs économiques et géopolitiques. Il est le produit d’anticipations et de spéculations. Son évolution peut apparaître erratique et déconnectée de la réalité de la conjoncture économique ainsi que de l’état réel de l’offre et de la demande.

Le pétrole est repassé sous la barre des 100 dollars malgré une nouvelle série de sanctions imposées à la Russie. Les acteurs du marché pétrolier ont réagi favorablement à l’engagement de Joe Biden de libérer 180 millions de barils supplémentaires dans les prochains mois. Au vu de ces quantités, les inquiétudes antérieures concernant la pénurie d’approvisionnement se sont atténuées même si cette initiative ne devrait toutefois pas compenser le déficit provoqué par l’abandon du pétrole russe, attendu entre 2,5 et 3 millions de barils par jour. La multiplication des confinements pourrait également contribuer à la détente des prix du pétrole en pesant sur la demande.

Le tableau des marchés de la semaine

| Résultats 8 avril 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 548,22 | -2,04 % | 7 153,03 |

| Dow Jones | 34 721,12 | -0,28 % | 36 338,30 |

| Nasdaq | 13 711,00 | -3,86 % | 15 644,97 |

| Dax Xetra allemand | 14.283,67 | -1,13 % | 15 884,86 |

| Footsie | 7 669,56 | +1,75 % | 7 384,54 |

| Euro Stoxx 50 | 3 858,37 | -1,54 % | 4 298,41 |

| Nikkei 225 | 26 985,80 | -2,46 % | 28 791,71 |

| Shanghai Composite | 3 251,85 | -0,94 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,260 % | +0,239 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +0,700 % | +0,149 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +2,696% | +0,321 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0874 | -1,50 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 943,220 | +0,97 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 101,069 | -2,96 % | 78,140 |

Les épargnants français doivent-ils avoir peur de la crise ukrainienne ?

La crise ukrainienne et les épargnants, les conséquences

Avec la hausse du cours des matières premières, des céréales et de l’énergie, une hausse rapide des taux d’intérêt est-elle prévisible ?

Avant la crise ukrainienne, l’inflation était en nette accélération, plus de 7 % aux Etats-Unis, plus 5 % en zone euro et plus de 3,5 % en France en février. Les banques centrales s’apprêtaient plus vite que prévu à augmenter leurs taux directeurs. Certains envisageaient quatre à cinq hausses pour la FED et une augmentation pour la BCE avant la fin d’année sachant qu’elle ne devait initialement intervenir pas avant 2023 voire 2024.

Avec l’invasion ukrainienne, les tensions inflationnistes ne peuvent qu’augmenter avec la hausse du cours de l’énergie et des céréales. Le baril de pétrole a dépassé 100 dollars fin février, un niveau inconnu depuis 2014. L’inflation qui devait s’atténuer à partir de la fin du premier semestre devrait donc connaître une nouvelle poussée. Les banques centrales vont être pris en tenaille. L’invasion russe en Ukraine aura des effets récessionnistes du fait de l’augmentation du prix du pétrole et du gaz. Les entreprises pourraient réduire leurs investissement compte tenu du haut niveau d’incertitudes. Les ménages pourraient épargner davantage. Augmenter les taux brutalement pourrait accroître le ralentissement de l’économie. Entre inflation et activité, les banques centrales sont face à un dilemme qui ne sera pas simple à résoudre. Il est fort probable qu’elle fasse preuve de pragmatisme d’autant plus que cette crise s’accompagne d’un nouveau besoin de dépenses publiques. Les Etats occidentaux ont décidé d’augmenter en toute urgence leurs dépenses militaires, + 100 milliards d’euros pour la seule Allemagne qui a indiqué qu’elle s’endetterait pour les financer.

Si les taux d’intérêt devraient augmenter dans les prochains mois, ils devraient rester en valeur réelle négatifs, suivant de loin la remontée des prix.

Cette augmentation est une bonne nouvelles pour les détenteurs de produits de taux : livrets d’épargne dont le Livret A, l’assurance vie…

En restant inférieurs à l’inflation, les taux des produits de taux ne garantiront pas le maintien en valeur réelle du capital qui y est placé. Leur éventuelle augmentation ne compensa pas la hausse de l’inflation. Les fonds euros de l’assurance vie sont des tankers. Il y a une forte inertie. Ils mettent du temps à baisser et il en sera de même pour la remontée. Ce qu’il faut éviter, c’est une hausse brutale qui mettrait en tension les compagnies d’assurances. La BCE veillera à ce que la montée des taux soit la plus progressive possible pour éviter des effets de ciseaux sur la valeur des obligations.

Y-a-t-il un risque pour la garantie en capital des produits de taux et en particulier pour les fonds euros ?

Les établissements financiers, en Europe, sont capables de surmonter la crise ukrainienne. Ils respectent les normes prudentielles qui ont été durcies après la crise financière de 2008. Leur solvabilité est surveillée par les régulateurs. Ils ont été amenés à réaliser des crash-test afin de vérifier leur résilience. Par ailleurs, les conséquences de la crise ukrainienne, sont moindres, pour le moment que celles constatées lors de la crise grecque. L’exposition des banques à la Russie est, en moyenne, relativement faible. Dans ces conditions, il n’y pas de réelles inquiétudes sur la garantie offerte aux assurés dans le cadre des fonds euros des contrats d’assurance vie.

Les actions sont chahutées depuis le début de la crise. Est-ce un tournant pour le marché ?

Il y avait déjà de la volatilité avant la crise ukrainienne en raison des anticipations de hausses au niveau des taux directeurs. Elle est amplifiée depuis le début de l’invasion en raison des incertitudes que cette dernière fait peser sur la croissance. La baisse des cours reste néanmoins mesurée pour le moment. Elle concerne avant tout la zone euro du fait de sa proximité avec le théâtre d’opérations et des liens économiques avec la Russie. L’augmentation du prix du gaz et du pétrole touche avant tout les pays européens qui sont dépendants en la matière de la Russie.

Au-delà de l’effet de surprise, les conséquences de cette crise ne doivent pas être exagérées. La Russie comme l’Ukraine sont des clients marginaux pour les pays de la zone euro en ce qui concerne les échanges, de 1 à 3 % des échanges. Si 35 entreprises françaises du CAC 40 ont des filiales en Russie, ces dernières assurent en règle générale moins de 5 % du chiffre d’affaires total. Si l’Allemagne échange le plus avec la Russie, la France est le pays européen qui a le plus grand nombre d’entreprises implantées. Malgré tout pour l’un comme pour l’autre, la perte de ce marché n’est pas systémique. Cette crise intervient au moment où les résultats des entreprises sont bons, leur permettant d’encaisser plus facilement ses effets. Les valeurs bancaires sont les plus touchées par l’invasion en raison des sanctions financières qui ont été prises. Les valeurs liées aux transports, au tourisme, à l’énergie et à l’agro-alimentaire sont également pénalisées. Un rebond pourrait intervenir rapidement. Les valeurs liées à la défense devraient connaître une forte hausse en raison de l’augmentation des commandes d’équipements militaires.

Que faut-il faire acheter ou vendre des actions ?

Il faut être mobile et opportuniste. Les Français, actionnaires, sont de plus en plus matures. En 2020, face à la diffusion de l’épidémie, ils n’ont pas vendu comme en 2001 ou en 2008. Ils auraient tort, aujourd’hui de céder à la panique. Il y a certainement de bonnes opérations à réaliser, certaines valeurs ayant baissé devraient rebondir dans les prochains mois. En période de crise, les règles traditionnelles sont toujours de mise, diversification régionale et sectorielle, réalisation de plus-values et réallocation de son portefeuille en fonction des opportunités.

Les cryptomonnaies sont-elles touchées par la crise ukrainienne ?

La Russie et l’Ukraine étaient des zones de minage de cryptomonnaies importantes même si les autorités russes avaient officiellement indiqué ne plus vouloir miner. Cette situation ne peut que renforcer la volatilité déjà extrême de ce marché. La hausse des taux d’intérêt à venir constitue une pression à la baisse pour les cryptomonnaies. Par ailleurs, le tarissement des plus-values sur le marché des technologiques réduit le réinvestissement sur ce type d’actifs.

Le Coin des Epargnants du 26 février 2022 : les marchés surpris mais réalistes face à la guerre en Ukraine

L’annonce de l’invasion de l’Ukraine a créé une onde de choc sur les marchés financiers, ceux de l’énergie ou bien encore des céréales. La violence de l’attaque rompant avec des semaines de négociation et d’attentisme a surpris et a provoqué un recul important des indices. Mais, dès vendredi, un mouvement correcteur est intervenu. Le CAC 40 néanmoins reculé de 2,56 % sur la semaine et le Daxx allemand de 3,16 % Au vu des premières annonces, certains investisseurs estiment que les sanctions occidentales contre la Russie n’auront qu’un impact limité sur l’économie mondiale. Les Etats-Unis moins exposés que l’Europe, en particulier en ce qui concerne l’approvisionnement énergétique, ont mieux résisté. Le Dow Jones n’a perdu sur la semaine de 0,06 % après une hausse de 2,51 % vendredi. Malgré l’affaire ukrainienne, le Nasdaq a gagné plus de 1 % sur cinq jours.

Avec le retour du baril de pétrole en dessous des 100 dollars et le repli des prix du gaz, dès vendredi, il semblerait que les traders anticipent des perturbations limitées sur les exportations russes, que ce soit sous l’effet direct de l’invasion ou du fait des sanctions imposées. Les mesures annoncées par les Etats-Unis et l’Union européenne ne sont en effet pas aussi fortes que redouté. Les Occidentaux ont ciblé plus durement les banques et les entreprises publiques, sans pour autant aller jusqu’à exclure la Russie du système international de transmission sécurisé des données bancaires (SWIFT) même si la France l’a proposé. SWIFT pour Society Worldwide Interbank Financial Telecommunication permet aux établissements financiers d’échanger en toute sécurité des données concernant des opérations interbancaires. Ces communications sont notamment indispensables pour le paiement des importations. Deux pays sont actuellement exclus du réseau, la Corée du Nord et l’Iran. Si la Russie était mis sur la liste des bannis, les ventes de gaz et de pétrole seraient plus complexes. La Russie qui développe son propre réseau de sécurisation de données bancaires devrait passer par des établissement qui y adhérent, par exemple des banques indiennes qui sont elles-mêmes reliées à SWIFT. Au sein de l’Union européenne, plusieurs pays sont opposés à l’exclusion de la Russie, en particulier ceux qui dépendent majoritairement de l’énergie russe. Washington n’a pas non plus souhaité viser directement les exportations de gaz et de pétrole russes. Le risque serait le développement d’un réseau parallèle réunissant la Russie, l’Inde et la Chine ainsi que de nombreux pays émergents qui par ailleurs sont favorables pour une dédollarisation des échanges.

Le tableau des marchés de la semaine

| Résultats 25 février 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 752,43 | -2,56 % | 7 153,03 |

| Dow Jones | 34 058,75 | -0,06 % | 36 338,30 |

| Nasdaq | 13 694,62 | +1,08 % | 15 644,97 |

| Dax Xetra allemand | 14 567,23 | -3,16 % | 15 884,86 |

| Footsie | 7 489,46 | -0,32 % | 7 384,54 |

| Euro Stoxx 50 | 3 970,69 | -2,54 % | 4 298,41 |

| Nikkei 225 | 26 476,50 | -2,38 % | 28 791,71 |

| Shanghai Composite | 3 451,41 | -1,13 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +0702 % | +0,020 pt | +0,193 % |

| Taux du Bund allemand à 10 ans (18 heures) | +0,218 % | +0,040 pt | -0,181 % |

| Taux du Trésor US à 10 ans (18 heures) | +2,000 % | +0,073 pt | +1,505 % |

| Cours de l’euro / dollar (18 heures) | 1,1245 | -0,74 % | 1,1378 |

| Cours de l’once d’or en dollars (18 heures) | 1 888,390 | -0,41 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 96,540 | +3,08 % | 78,140 |

Qui sont les épargnants en ligne ?

En collaboration avec l’Institut allemand de recherche DIW Econ, le courtier en ligne Trade Republic a réalisé une enquête auprès de 216 000 clients pour apprécier leur comportement en matière d’épargne.

Présent dans 6 pays européens dont la France, ce courtier en ligne et sur mobile se démarque par sa clientèle nettement plus jeune que celle des établissements financiers traditionnels. 68,4 % de ses clients ont moins de 35 ans, contre un âge moyen de 50 ans parmi les investisseurs français, selon une récente étude de l’Autorité des marchés financiers. 50 % des clients sont des nouveaux acteurs des marchés financiers. Les hommes sont surreprésentés dans les épargnants en ligne. 37 % des clients sont des femmes.

Au niveau des comportements, les clients en ligne privilégient les actions mais poursuivent les mêmes objectifs que les épargnants classiques. Interrogés sur la raison de leur investissement, 72 % d’entre eux expliquent placer sur le long terme pour préparer leur retraite. Seuls 20 % des investisseurs placent par « goût du frisson » et du gain rapide.

60 % des portefeuilles des clients du courtier sont investis en actions, 26 % en fonds indiciels et 2 % en produits à effet de levier. Le solde restant est sous forme de liquidités. Les clients qui débutent en Bourse privilégient davantage les ETF. Ces derniers représentent 31 % de leur portefeuille, contre 21,8 % pour les investisseurs plus expérimentés.

Le Coin des Epargnants du 19 février 2022 : les marchés entre guerre et paix

Les marchés entre guerre et paix en Ukraine

Entre les annonces de retraits de certaines troupes russes à la frontière ukrainienne et les bombardements dans le Donbass, la situation à l’Est de l’Union européenne est confuse et tendue. Des signaux inquiétants s’accumulent dans les régions ukrainiennes proches de la Russie. La perspective d’une issue diplomatique, qui avait rassuré les marchés financiers, s’estompe. Une rencontre est prévue en fin de semaine prochaine entre le secrétaire d’Etat américain Antony Blinken et son homologue russe, Sergueï Lavrov. Le premier a toutefois conditionné l’entrevue à l’absence d’intrusion russe en Ukraine.

Les marchés « actions » étaient orientés à la baisse. Le CAC 40 a perdu plus de 1 % cette semaine. Depuis le début de l’année, l’indice parisien n’aura connu que deux semaines de hausse. Le Dow Jones et le Nasdaq sont également en recul. Depuis le début de l’année, ils ont perdu respectivement 6,22 %et 13,40 %.

Les taux d’intérêt des obligations d’Etat étaient néanmoins en recul, le taux de l’obligation du Trésor américain à 10 ans est repassé en-dessous de 2 %.

Sur le marché des matières premières, les cours du pétrole ont continué de se replier après avoir atteint des sommets vieux de sept ans en début de semaine. Ce retournement semble lié à l’espoir d’un prochain accord sur le nucléaire iranien qui pourrait ramener quelque 1,3 million de barils par jour sur le marché.

La BCE prépare son changement de cap monétaire

Isabel Schnabel, membre du directoire de la Banque Centrale Européenne, et François Villeroy de Galhau, le gouverneur de la Banque de France, qui ne sont pas les défenseurs les plus zélés de l’orthodoxie monétaire ont, cette semaine, appelé à la fin des achats nets d’obligations dans le cadre du programme d’achats d’actifs (APP – asset purchase programme). Ils justifient leur position par la nouvelle hausse record de l’inflation en janvier et par la baisse du chômage qui a atteint son plus bas niveau historique de 7 % dans la zone euro. Isabel Schnabel a déclaré que « le risque d’agir trop tard a augmenté ». Lancé en 2015 pour éviter la déflation, le programme d’achats avait été arrêté en 2018 avant d’être repris avant même la crise sanitaire, à la fin de l’année 2019, dans un climat économique morose. Le taux d’inflation stagnait alors autour de 1,2 %. François Villeroy de Galhau dans un discours à la London School of Economics a indiqué qu’il fallait désormais faire redescendre l’inflation vers la cible de 2 %. Il a déclaré qu’il « n’y a plus vraiment de raison aujourd’hui d’appuyer sur la pédale d’accélérateur en augmentant notre stock d’actifs ». Il a ajouté également que « maintenir sans limitation les achats nets d’actifs jusqu’à octobre ne semble pas approprié, car cela nous lie les mains trop longtemps ». Le Gouverneur de la Banque de France propose de renforcer le rythme de réduction des achats annoncé lors de la réunion de décembre. À l’époque, pour atténuer les effets de la fin du programme spécial pandémie (PEPP), il avait été prévu une augmentation temporaire de l’enveloppe de l’APP en mars, puis une diminution progressive chaque trimestre. Il recommande de procéder à des ajustements tous les deux mois, voire tous les mois, afin d’arriver à un arrêt des acquisitions nettes « au cours du troisième trimestre ».

La perspective d’une fin des achats de l’APP a provoqué une hausse des taux d’intérêt des pays d’Europe du Sud. Le taux italien à 10 ans a atteint, mercredi, 2 %, un niveau qu’il n’avait plus atteint depuis mai 2020. Le pays est l’un des premiers bénéficiaires du soutien de la banque centrale.

Isabelle Schnabel n’a, par ailleurs, pas exclu une remontée des taux directeurs de la banque centrale d’ici la fin de l’année tout en temporisant. Elle a précisé que la remontée des taux pourrait survenir à la fin du processus d’arrêt des rachats nets d’actifs. François Villeroy de Galhau propose de supprimer cette indication temporelle pour offrir plus de souplesse à la BCE afin notamment de prendre en compte l’évolution des perspectives économiques à l’automne.

Le tableau des marchés de la semaine

| Résultats 18 février 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 929,63 | -1,17 % | 7 153,03 |

| Dow Jones | 34 079,18 | -1,90 % | 36 338,30 |

| Nasdaq | 13 548,07 | -1,76 % | 15 644,97 |

| Dax Xetra allemand | 15.042,51 | -2,48 % | 15 884,86 |

| Footsie | 7 513,62 | -1,92 % | 7 384,54 |

| Euro Stoxx 50 | 4 074,28 | -1,95 % | 4 298,41 |

| Nikkei 225 | 27 122,07 | -2,07 %,93 % | 28 791,71 |

| Shanghai Composite | 3 490,76 | +0,80 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,682 % | -0,072 pt | +0,193 % |

| Taux du Bund allemand à 10 ans (18 heures) | +0,178 % | -0,109 pt | -0,181 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,927 % | -0,101 pt | +1,505 % |

| Cours de l’euro / dollar (18 heures) | 1,1322 | -0,10 % | 1,1378 |

| Cours de l’once d’or en dollars (18 heures) | 1 897,090 | +2,13 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 93,070 | -1,83 % | 78,140 |

Les cryptoactifs séduisent les Français

Une majorité de Français (77 %) a déjà entendu parler des cryptos. Ce résultat provient du sondage réalisé par KPMG/Ipsos, du mois de décembre 2021, pour l’Association pour le développement des actifs numériques (Adan).15 % des sondés connaîtraient par ailleurs les NFT (jetons non fongibles). Selon la dernière enquête du Cercle de l’Épargne réalisée en septembre 2021, 11 % des Français estimaient que le bitcoin était un placement rentable contre 2 % en 2019. La forte appréciation du bitcoin et sa notoriété croissante ont contribué à cette évolution. Aux États-Unis, 11 % de la population auraient acquis des cryptoactifs. En France, en 2021, 8 % des Français ont déclaré avoir déjà investi dans les cryptos, selon le sondage précité réalisé par KPMG. Ils n’étaient que 3 % en 2020. Les détenteurs de cryptoactifs seraient ainsi plus nombreux que les détenteurs d’actions en direct (6,7 % des Français, selon l’Autorité des marchés financiers).

Les Français qui sont réticents à prendre des risques avec des actions le seraient moins à l’encontre des cryptoactifs. La « cryptomania » est une affaire de jeunes de moins de 35 ans. Selon l’enquête du cercle de l’Épargne, 22 % des 25/34 ans jugent cet actif particulièrement rentable, contre seulement 3 % des plus de 65 ans.

Parmi les 8 % de détenteurs de cryptoactifs, en France, 61 % se sont lancés il y a moins de trois ans, notamment pendant le premier confinement de 2020.

Ce sont les indépendants qui sont les plus susceptibles d’investir dans le bitcoin et autres cryptoactifs. Ils sont 37 % à juger ce placement rentable.

La Cour des comptes s’inquiète de l’évolution de la dette publique

Selon la Cour des comptes, le déficit public est passé de 75 milliards d’euros en 2019 (soit 3,1 points de PIB) à 209 milliards d’euros en 2020 (soit 9,1 points de PIB). Cette augmentation était la conséquence de la dégradation des recettes due à la récession et du coût pour les finances publiques des dispositifs de soutien. En 2021, selon la dernière loi de finances rectificative, le déficit public resterait élevé à 8,2 points de PIB, le rebond des recettes étant en grande partie compensé par des dépenses publiques toujours en forte hausse. Le Gouvernement espère que le déficit public final pour 2021 sera plus près de 7 % que de 8 % du PIB sous l’effet notamment d’un déficit budgétaire réduit de 34,5 milliards d’euros

En 2022, le déficit se maintiendrait à un niveau élevé, -129 milliards d’euros, soit -5 points de PIB. Il dépasserait de près de trois points le déficit (hors impact de la transformation du CICE en baisse de cotisations) d’avant la crise sanitaire. Le déficit attendu en 2022 dépasserait ainsi le critère de déclenchement de la procédure de déficit excessif. La clause dérogatoire du pacte de stabilité et de croissance permettant aux États membres de s’écarter des exigences budgétaires normalement applicables en raison des circonstances exceptionnelles sera toujours d’actualité pour l’année 2022.

Des impôts en repli relatif

Grâce aux réductions d’impôt, le taux de prélèvements obligatoires en France est orienté à la baisse. Il devrait passer de 44,5 % en 2020 à 43,8 % en 2021 puis 43,4 % du PIB en 2022. Sans ces réductions d’impôts, le taux de prélèvement obligatoire serait resté constant, à un niveau proche de celui de 2020.

Avec la reprise de l’économie, les recettes augmentent rapidement. Les recettes tirées droits de mutation à titre onéreux ont enregistré une hausse de 21,9 % en 2021, celles de la TVA ont progressé de 11,8 %, la taxe intérieure de consommation sur les produits énergétiques (TICPE) de +8,3 % et l’impôt sur les sociétés de 10,3 %. En 2022, l’impôt sur le revenu devrait augmenter de +8,5 % et la TVA de 6,3 %, soit des hausses supérieures à celle du PIB. La Cour des comptes souligne que le gouvernement a sous-évalué dans ses lois de finances le rebond des recettes publiques.

Les réductions d’impôt ont porté sur 15,6 milliards d’euros en 2021 et elles devraient atteindre 10,1 milliards d’euros en 2022 sur un montant total de prélèvements obligatoires de 1 125 milliards d’euros.

En 2021, la baisse des impôts à la production décidée dans le cadre du plan de relance (-10,6 milliards d’euros) est venue s’ajouter à celles décidées avant la crise, concernant l’impôt sur les sociétés (-3,7 milliards d’euros) et la taxe d’habitation (-2,6 milliards d’euros). En 2022, la principale baisse d’impôt concerne la taxe intérieure sur la consommation finale d’électricité (TICFE) pour faire face à la hausse des tarifs (« bouclier tarifaire »), adoptée par amendement au projet de loi de finances initiale pour 2022 pour un coût estimé de 5,9 milliards d’euros.

Selon la dernière prévision disponible, la limitation de la hausse des prix de l’électricité à 4 % coûterait 8 milliards d’euros au budget de l’État du fait de la quasi disparition de la TICFE, contre 5,9 milliards d’euros provisionnés au moment du Projet de loi de finances initiale de 2022, auxquels s’ajouteraient environ 8 milliards d’euros à la charge d’EDF à qui l’État a demandé d’augmenter de 20 % la production qu’elle vend à ses concurrents au tarif réglementé, soit à un niveau très inférieur aux prix de marché. La deuxième tranche de réduction de la taxe d’habitation sur les résidences principales des ménages des deux derniers déciles de revenus devrait réduire les recettes publiques de 2,8 milliards d’euros tandis que la dernière étape de baisse du taux d’impôt sur les sociétés pèserait sur son produit à hauteur de 2,9 milliards d’euros.

Un retour progressif à la normale pour les dépenses publiques

En 2021, les dépenses publiques sont restées supérieures à leur niveau d’avant-crise. Elles représenteraient 59,8 % du PIB et devraient s’élever à 55,7 % en 2022. Elles seraient ainsi supérieures de près de deux points de PIB, soit environ 50 milliards d’euros par rapport à leur niveau de 2019 (53,8 %).

Cette croissance s’explique, par les mesures de soutien et de relance prises pour faire face à la crise sanitaire surtout en 2021 et à un degré moindre en 2022. Après avoir atteint près de 70 milliards d’euros en 2020, elles ont atteint 90 milliards d’euros en 2021. En 2022, elles diminueraient tout en mobilisant 30 milliards d’euros, principalement au titre du plan de relance. Le niveau des mesures de soutien et de relance résiduelles en 2022 (1,1 point de PIB) n’expliquerait ainsi qu’en partie la hausse de près de deux points de PIB de la dépense publique entre 2019 et 2022.

Après avoir fortement augmenté en 2021, les dépenses totales de l’État (534,6 milliards d’euros en 2021) reculeraient de plus de 30 milliards d’euros du fait de la baisse des dépenses de soutien et de relance. Les dépenses hors crise de l’État seraient en hausse de près de 11 milliards d’euros en 2021 et de 8 milliards d’euros en 2022. Pour 2021, cette augmentation intègre l’indemnité inflation (+3,6 milliards d’euros) et la compensation par l’État des pertes de recettes, en raison de la crise, de certains organismes publics (2,6 milliards d’euros), dont France compétences (+2 milliards d’euros). Pour 2022, une partie significative (plus de 4 milliards d’euros) de cette progression provient de dépenses couvertes par des lois de programmation sectorielles. Pour 2022 toujours, de nouvelles mesures contribuent à la hausse des dépenses de l’État : mesures en faveur du personnel de l’enseignement scolaire (0,7 milliard d’euros), politique du handicap (0,6 milliard d’euros), accès au logement (0,6 milliard d’euros), hébergement d’urgence (0,5 milliard d’euros).

Les dépenses des administrations publiques locales devraient avoir atteint 280 milliards d’euros en 20211, en hausse de 4,7 %. Pour 2022, une augmentation de 2,7 % est attendue. Le dynamisme de 2021 s’explique principalement par la forte progression de l’investissement en 2021 (+12,3 %). Cette expansion fait plus que compenser le repli de l’investissement local en 2020 (-5,5 %), année marquée par l’arrêt des chantiers en raison de la crise sanitaire et des élections municipales. Les dépenses hors investissement des administrations publiques locales augmenteraient également en 2021 et 2022, de près de +2,3 % en moyenne sur les deux années, soit bien plus qu’en 2020 (+0,7 %).

Les dépenses des administrations de sécurité sociale (environ 660 milliards d’euros en 2021) progresseraient de 3,6 % en 2021 avant de se stabiliser en 2022 malgré la très forte baisse des dépenses de crise en matière de santé et d’assurance chômage. Les dépenses de santé dans le champ de l’Objectif national de dépenses d’assurance maladie (Ondam) progresseraient en 2021 de 8,2 % à périmètre constant, tirées par les dépenses du « Ségur de la santé » (9,9 milliards d’euros). Elles reculeraient en 2022 (-1 %) sous l’effet du repli attendu de près de 10 milliards d’euros des mesures pour faire face à la crise sanitaire (vaccins, tests principalement). En neutralisant cet effet, les dépenses de santé progresseraient de 3,8 %, soutenues par les mesures décidées dans le cadre du « Ségur de la santé » (2,7 milliards d’euros de dépenses supplémentaires). Les dépenses de santé sont dépendantes de l’évolution de la crise sanitaire, la cinquième vague épidémique pouvant conduire, selon sa durée et son intensité, à dépasser les prévisions pour 2021 et la provision de 5 milliards d’euros prévue dans la loi de financement de la sécurité sociale pour 2022 pour faire face à l’épidémie. Après avoir atteint un pic en 2020 (50,1 milliards d’euros), les dépenses d’assurance chômage reculeraient nettement pour s’établir à 46,1 milliards d’euros en 2021 et à 37,2 milliards d’euros en 2022, sous l’effet de l’amélioration du marché du travail, de la réduction du recours à l’activité partielle (-8,4 milliards d’euros entre 2020 et 2022) et de la réforme de l’assurance chômage (-1,9 milliards d’euros en 2022).

Au total, en 2022, la progression en volume des dépenses, hors dépenses de crise qui se seraient accrues de +1,1 %, serait légèrement inférieure à la croissance potentielle (+1,35 %). Cette situation reflète toutefois en partie l’évolution des charges d’intérêts, qui reculeraient de 4,2 milliards d’euros (-13,1 %) en 2022, sous l’effet de la baisse régulière des taux depuis plusieurs années et des charges payées sur les titres indexés plus faibles.

Hors cet effet sur les charges d’intérêts, la croissance en volume des dépenses non directement liées à la crise n’aurait pas été de 1,1 % mais de 1,5 %, soit un niveau proche de l’estimation de la croissance du PIB potentiel (1,35 %). Ainsi, en 2022, l’évolution de la dépense hors soutien et relance et hors charges d’intérêts ne permettrait pas de réduire le déficit structurel.

La trajectoire de la dette publique française pourrait poser un problème

Rapportée au PIB, la dette publique s’établirait à 113,5 % en 2022 (après 115,3 % en 2021). Elle se situerait près de 16 points au-dessus de son niveau d’avant-crise. Elle atteindrait ainsi 2 940 milliards d’euros à la fin de l’année 2022, supérieure de plus de 560 milliards d’euros à son montant de fin 2019. En 2021 et 2022, l’évolution du ratio de dette traduit l’effet de facteurs jouant en sens opposé, l’augmentation du déficit et la progression rapide du PIB.