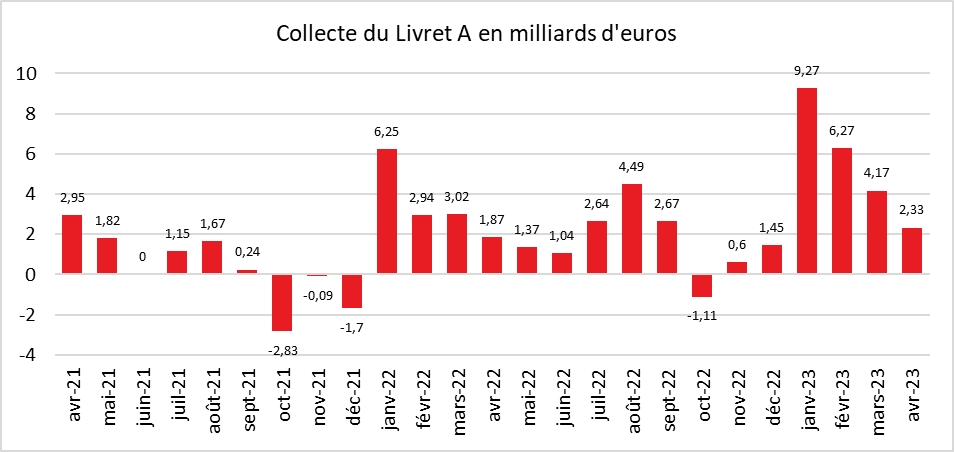

Livret A : une collecte encore soutenue en avril

Retour progressif à la normale pour le Livret A

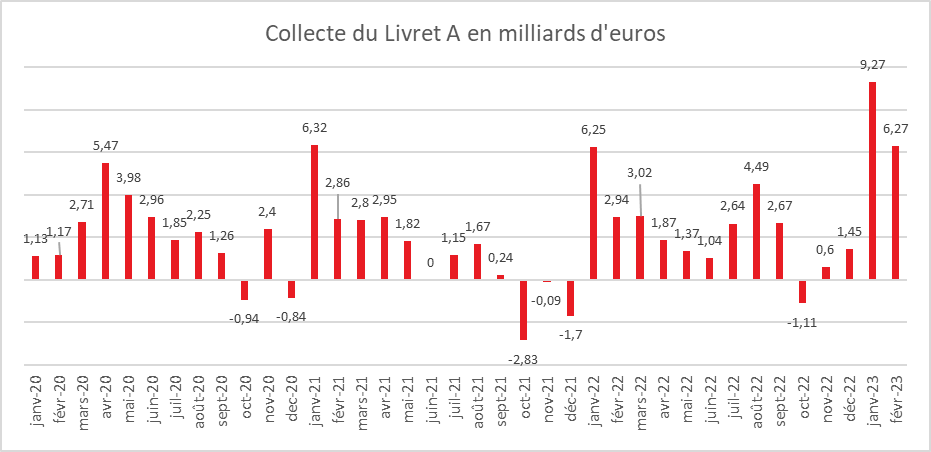

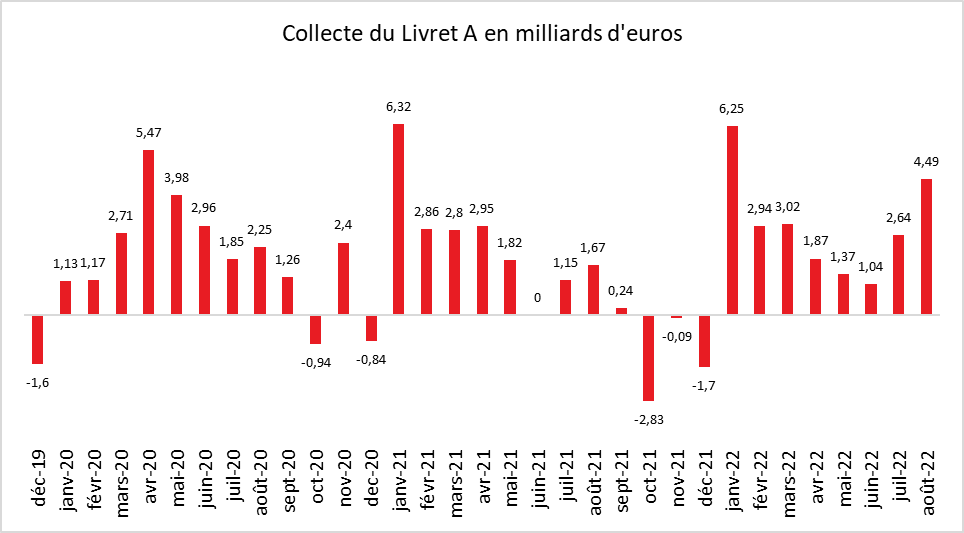

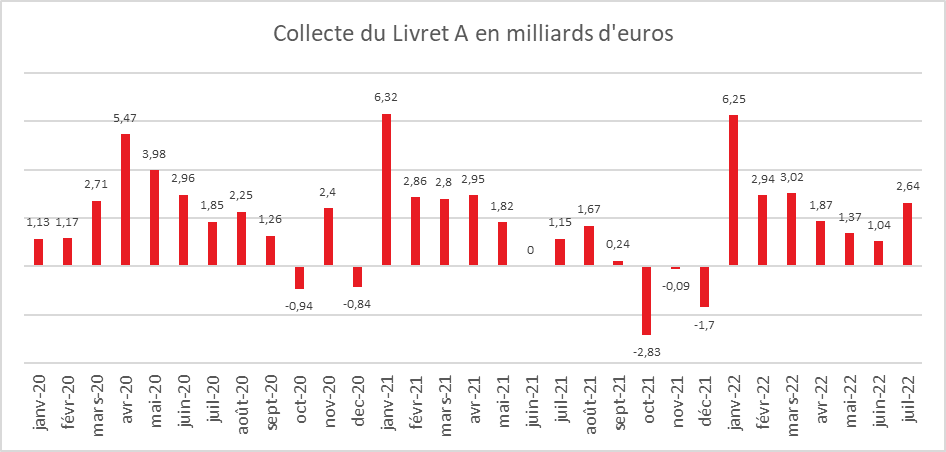

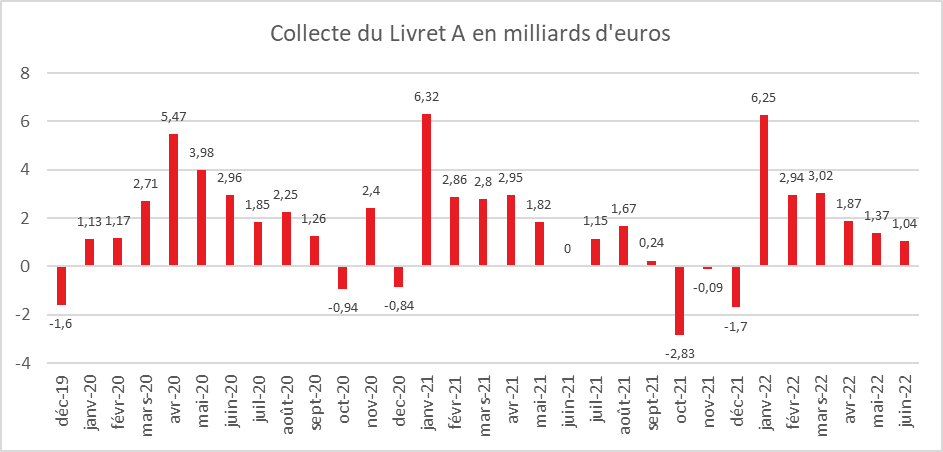

Après trois mois de hausses stratosphériques, le Livret A revient, au mois d’avril, à un niveau de collecte plus traditionnel avec +2,33 milliards d’euros, après 9,27 milliards d’euros en janvier, 6,27 milliards d’euros en février et 4,17 milliards d’euros en mars. L’effet taux s’estompe progressivement. La collecte tend, en effet, à diminuer trois mois après l’annonce d’un relèvement. Pour le mois d’avril 2023, cette décrue demeure, malgré tout, limitée, la collecte restant au-dessus de la moyenne de ces dix dernières années (1,9 milliard d’euros). Pour le LDDS, la collecte s’est élevée en avril à 1,15 milliard d’euros, ce qui la place également à un haut niveau.

Les Français, toujours en mode « épargne de précaution »

Les Français restent, en ce début d’année, toujours en mode « épargne de précaution » malgré la baisse de leur pouvoir d’achat. Ils préfèrent diminuer leurs dépenses de consommation plutôt que de puiser dans leur épargne. Sur les quatre premiers mois de l’année, la collecte du Livret A s’est élevée à 22,04 milliards d’euros, soit son plus haut niveau depuis 2009 (23,76 milliards d’euros en lien avec la banalisation de sa distribution). Toujours pour les quatre premiers mois, la collecte du LDDS a atteint 6,82 milliards d’euros, ce qui constitue un record depuis l’établissement des séries statistiques par la Caisse des dépôts et consignations (2009).

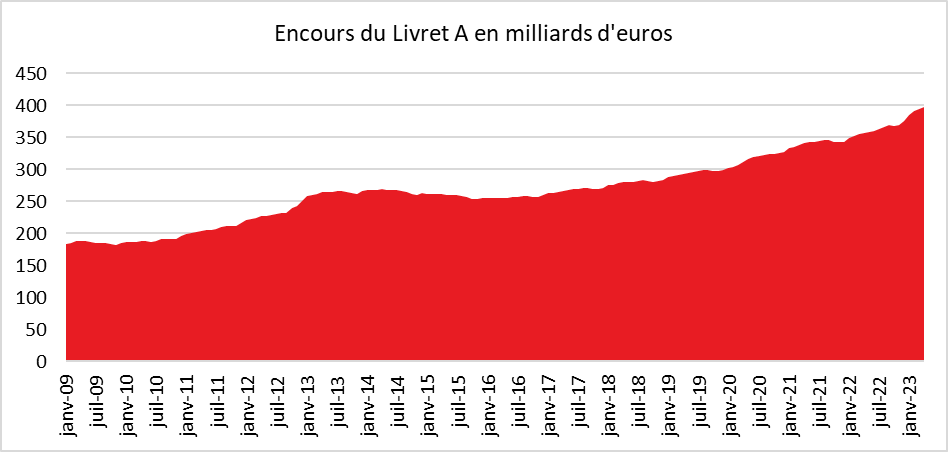

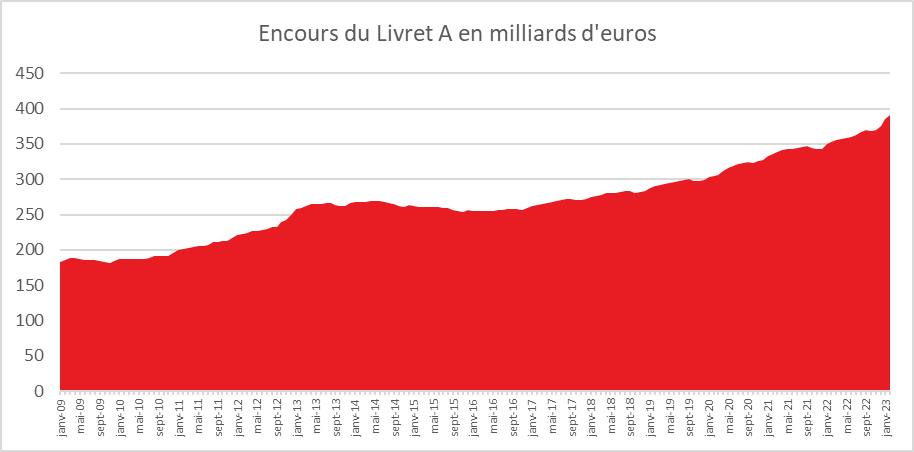

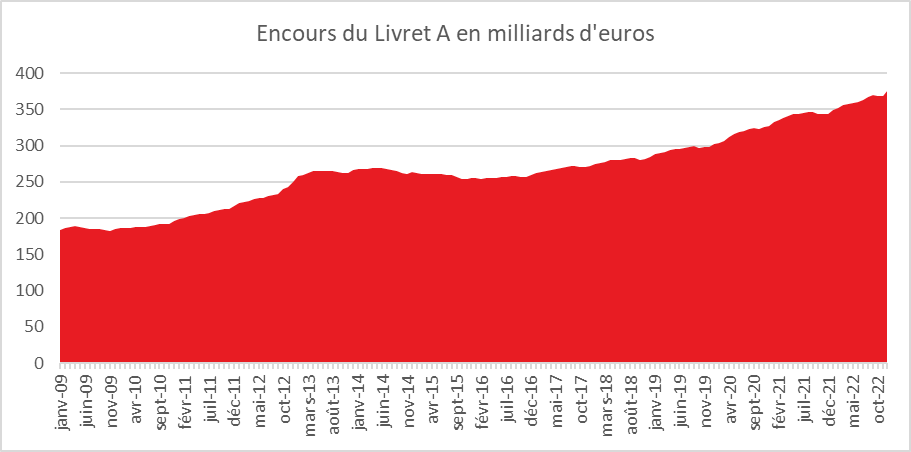

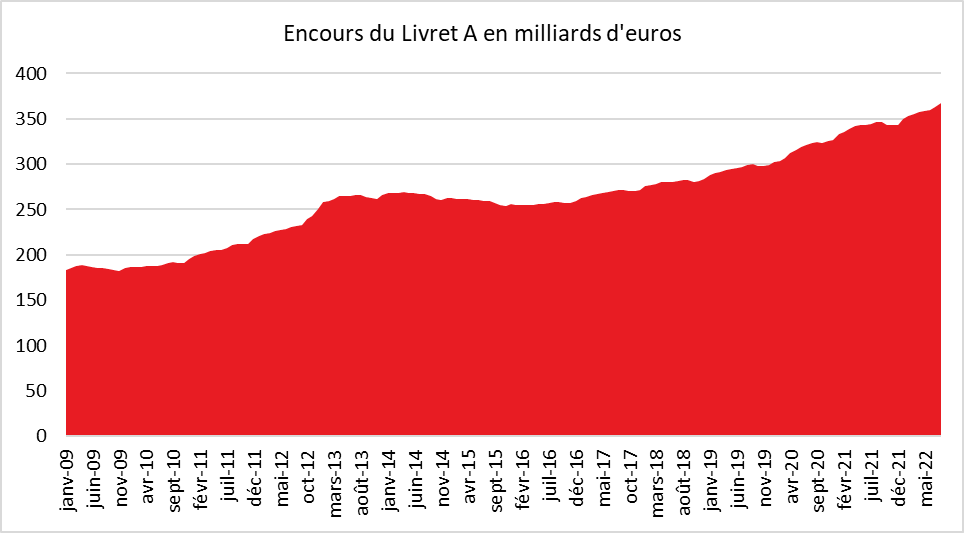

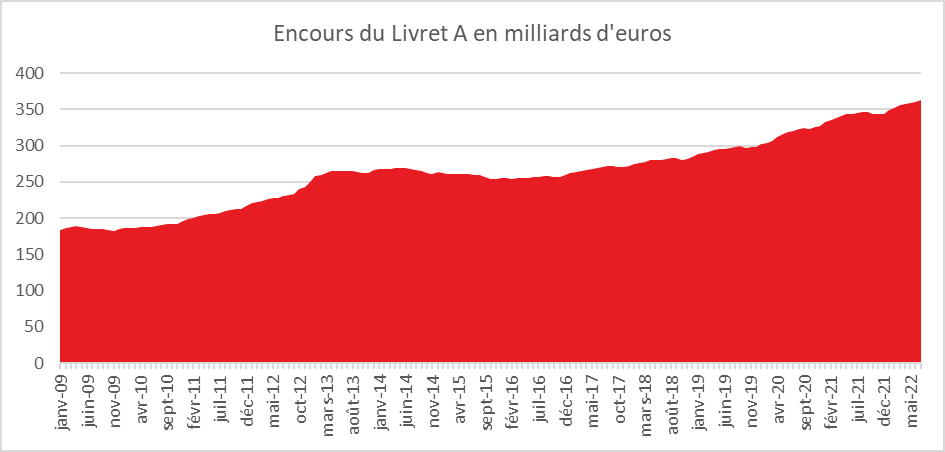

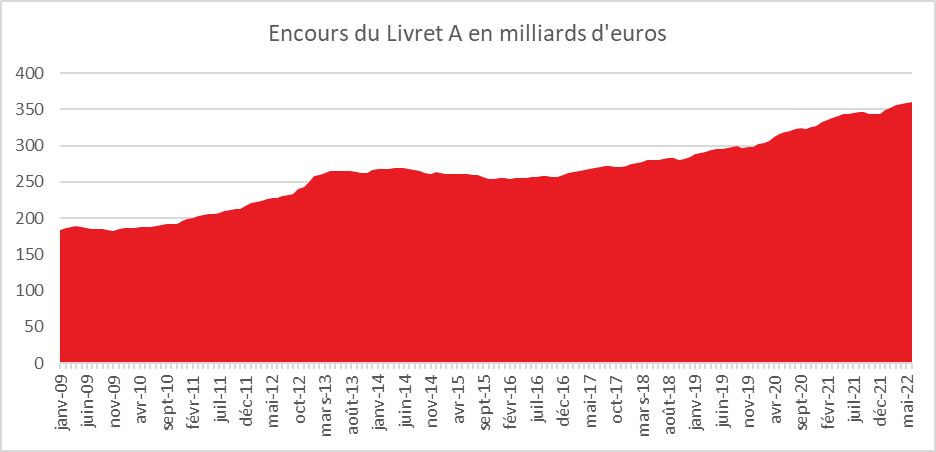

En avril, l’encours des deux produits atteint de nouveaux sommets : 397,4 milliards d’euros pour le Livret A et 141,1 milliards d’euros pour le LDDS.

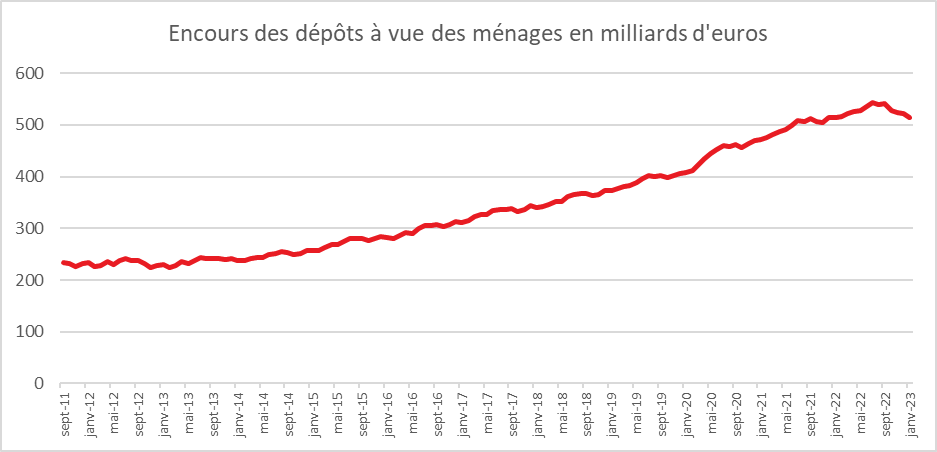

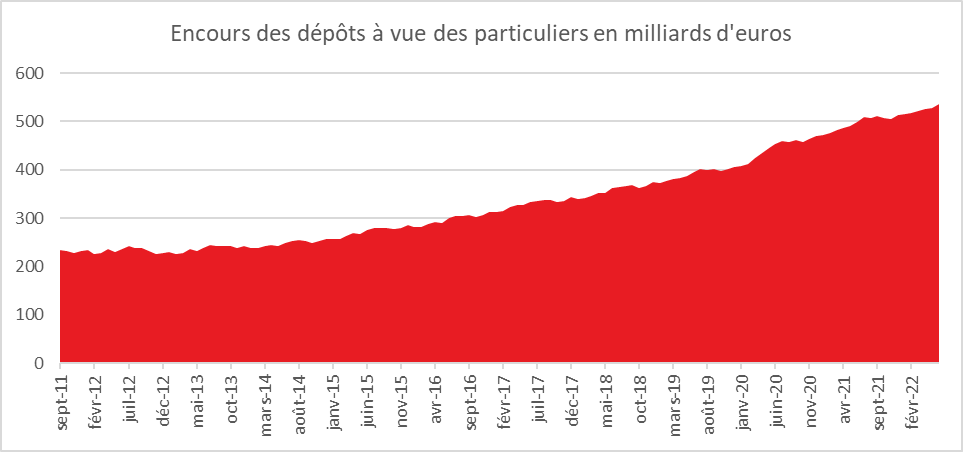

La forte collecte du Livret A, depuis le début de l’année, s’explique en partie par le dégonflage des dépôts à vue. Leur encours est, en effet, passé, selon les statistiques de la Banque de France de 542,2 milliards d’euros à 508,7 milliards d’euros de septembre 2022 à mars 2023 (dernier chiffre connu). Cet encours demeure néanmoins nettement supérieur à son niveau d’avant covid (406,5 milliards d’euros en décembre 2019). Pour mémoire, il était de 236 milliards d’euros en avril 2013. Les dépôts à vue ont fortement augmenté durant la période de faibles taux d’intérêt, rendant les livrets peu attractifs, ainsi que durant les crises qui incitent les ménages à conserver, en quantité plus importante, des liquidités. La décrue des dépôts à vue/comptes courants pourrait se poursuivre dans les prochains mois en raison de l’augmentation des taux et de l’inflation. Cette décrue a comme limite le nombre de Livrets A et de LDDS ayant atteint le plafond de versement.

Fin 2021, 4,3 millions de Livrets A étaient au plafond (22 950 euros) sur un total de plus de 55 millions, soit près de 8 % du total. Compte tenu de l’importance de la collecte de ces derniers mois, leur proportion a dû atteindre 10 %. L’encours moyen du Livret A est de 5 500 euros.

Fin 2021, sur un total de 24,5 millions de LDDS, 22 % étaient au plafond (12 000 euros) soit 4,6 millions. L’encours moyen était alors de 5 100 euros. En 2021 320 000 étaient arrivés au plafond. Compte tenu des collectes, le nombre de LDDS au plafond a dû dépasser 25 millions.

En attendant le 1er août 2023

D’ici le mois juillet prochain, mois d’annonce d’une éventuelle hausse du taux du Livret A (dont l’entrée en vigueur se fera au 1er août), la collecte de ce dernier devrait s’estomper quelque peu en raison des dépenses liées aux vacances.

Concernant le taux du Livret A, le Ministre de l’Économie, Bruno Le Maire, a promis son relèvement sans en préciser le montant. « Ma première responsabilité, c’est de protéger l’épargne des Français, surtout dans cette période de crise, c’est extrêmement important », a déclaré, le mercredi 3 mai à France Info, le Ministre. Il a précisé « si jamais la conclusion de la formule et du gouverneur de la Banque de France, c’est que comme l’inflation est très élevée, il faut continuer à augmenter la rémunération du Livret A, je suivrai la recommandation du gouverneur », Il a complété que « c’est une proposition qui est faite par le gouverneur de la Banque de France et qui ensuite est validée par votre serviteur ».

Compte tenu des éléments de la formule, le taux du Livret A pourrait se situer au 1er août 2023 entre 4 et 4,5 %. Un tel taux génèrerait un surcoût pour les établissements financiers et pour les bailleurs sociaux ainsi que pour les collectivités locales et les PME qui empruntent à partir des ressources issues du Livret A ou du LDDS. Les banques pourraient être amenées à répercuter le surcoût de la hausse du taux sur les emprunts dans un contexte où l’accès à ces derniers est de plus en plus difficile. Un taux élevé pourrait également inciter les Français à privilégier l’épargne au détriment de la consommation. Un taux au-delà de 4 % serait un pic dans la hiérarchie des taux. Un produit d’épargne de court terme comme le Livret A serait ainsi beaucoup mieux rémunéré que des produits de long terme. Du côté des épargnants, quoi qu’il arrive, le taux du Livret A sera inférieur à l’inflation ce qui signifie que le rendement réel restera négatif.

Le gouverneur de la Banque de France pourrait, comme le prévoit l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée, proposer de déroger à la stricte application de la formule au nom de « circonstances exceptionnelles ». Dans ce cas, le Gouverneur transmet l’avis et les propositions de taux de la Banque de France au ministre chargé de l’économie qui peut alors les suivre ou pas.

Cercle de l’Épargne – données Caisse des Dépôts et Consignation

Cercle de l’Épargne – données Caisse des Dépôts et Consignation

Le Coin de l’épargne du 12 mai 2023 : l’inflation et encore l’inflation

Aux Etats-Unis, l’indice de confiance du consommateur, calculé par l’Université du Michigan, est ressorti en dessous des prévisions, à 57,7 points contre 63 escompté, et 63,5 le mois précédent. Le moral des ménages est ainsi au plus bas depuis le mois de novembre. Les investisseurs ont également noté que les anticipations d’inflation à un an, un facteur clef pris en compte par la Réserve fédérale américaine dans le cadre de sa politique monétaire, a été annoncée à 4,5 % pour mai quand elle était attendue en décélération à 4,4 % sur un an, contre 4,6 % en avril. Les anticipations à cinq ans, sont de nouveau en hausse à 3,2 %, contre 3 % en avril. Les prix à l’importation ont augmenté de 0,4 % sur un mois en avril, marquant leur première hausse de l’année. La banque centrale américaine, la Fed doit faire face à un ralentissement de l’économie pouvant amener une récession dans un contexte d’inflation élevée. Pour certains de ses membres, la politique monétaire n’est pas suffisamment restrictive pour casser les transmissions de hausses de prix. Pour un certain temps, le maintien de taux élevés apparaît nécessaire.

Les investisseurs s’inquiètent également de la fixation du plafond de la dette avec un risque de shutdown en cas d’absence dans les prochains jours d’un accord au Congrès. La nouvelle rencontre de Joe Biden avec les responsables démocrates et républicains a été reportée à la semaine prochaine. Des membres du Congrès et des responsables de l’administration ont néanmoins engagé des discussions pour établir les grandes lignes d’un accord portant sur un relèvement du plafond de la dette et une limitation des dépenses publiques ainsi que sur une possible augmentation des impôts.

Dans cet environnement incertain, les investisseurs ont opté cette semaine la prudence. Les indices des grandes places financières sont en léger recul sur la semaine à l’exception du Nasdaq en légère hausse. Le CAC 40 a ainsi enregistré sa troisième semaine consécutive de baisse, cédant 0,24 % en cinq séances. Les taux des obligations d’Etat sont restés stables cette semaine. En revanche, l’euro s’est légèrement déprécié face au dollar.

Le tableau des marchés de la semaine

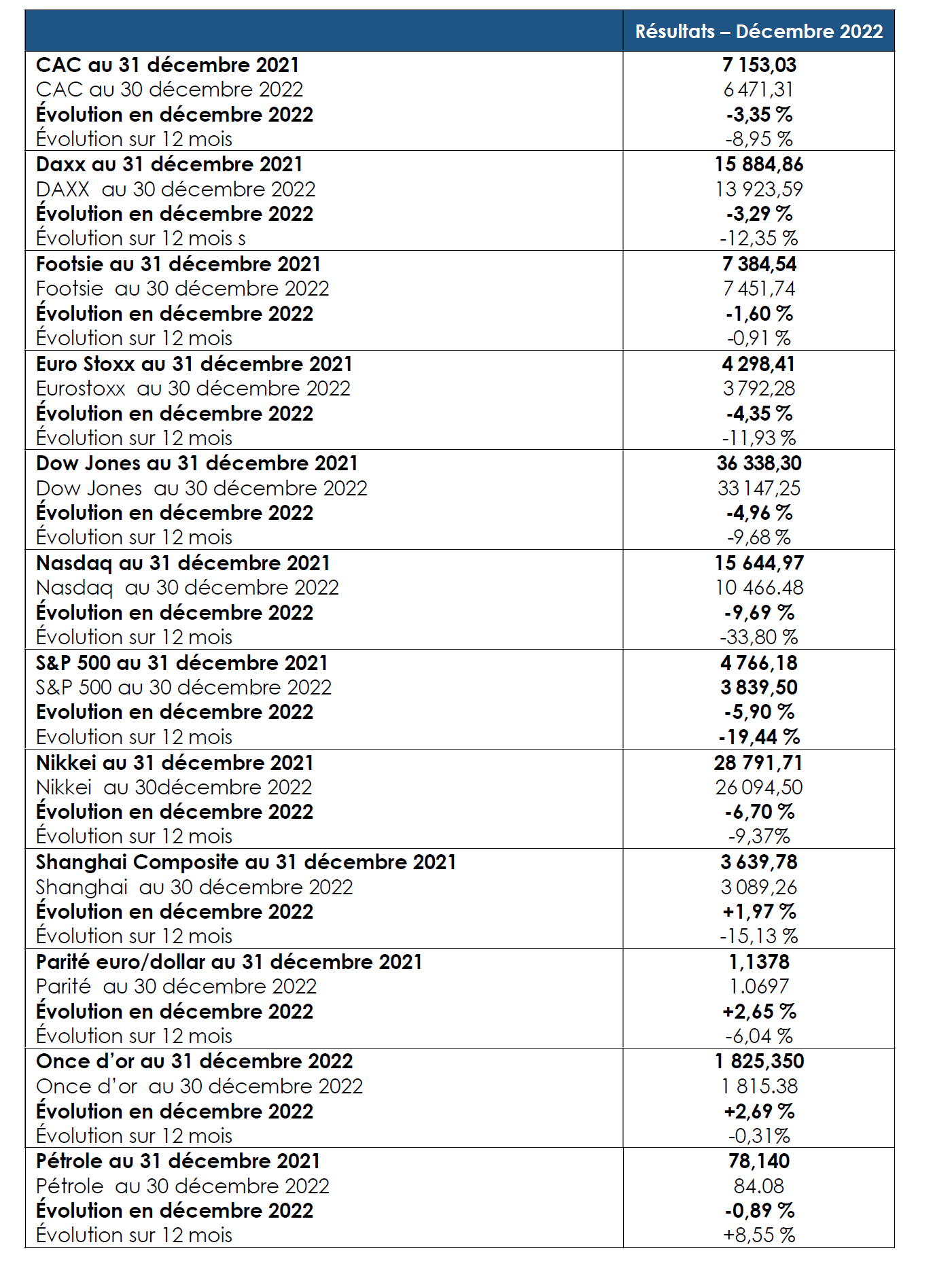

| Résultats 12 mai 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 414,85 | -0,24 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 300,62 | -1,12 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 124,08 | -0,29 % | 3 839,50 | 4766,18 |

| Nasdaq | 12 284,74 | +0,40 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 913,82 | -0,30 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 754,62 | -0,31 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 317,88 | -0,37 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 29 388,30 | +1,51 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 272,36 | -1,86 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,857 % | -0,012 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,274 % | -0,008 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,446 % | -0,006 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0853 | -2,43 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 2 010,03 | -0,29 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 74,36 | -1,14 % | 84,08 | 78,140 |

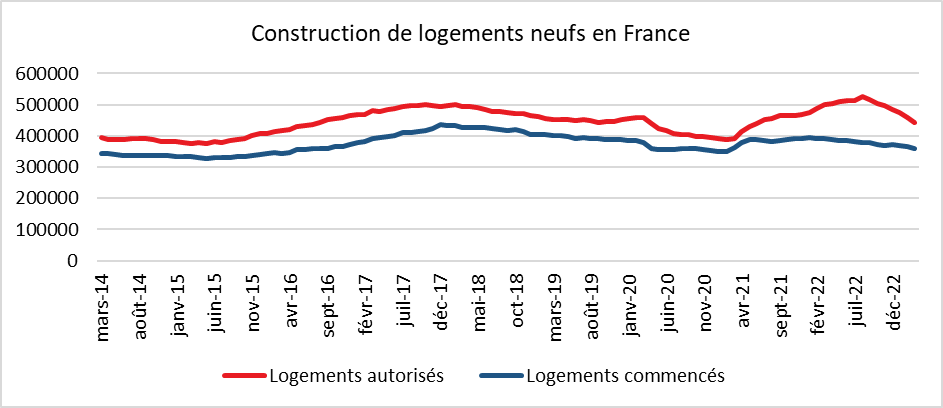

Crise du logement, les taux d’intérêt n’expliquent pas tout

Les professionnels de l’immobilier soulignent la chute de la construction et des transactions. La Fédération française du bâtiment a de son côté alerté : si rien n’est fait, 100 000 emplois sont menacés dans le secteur d’ici à 2024-2025. Dans le même temps, selon la Fondation de l’Abbé Pierre, plus de 14 millions de Français rencontreraient des problèmes pour se loger.

Avec des prix de l’immobilier élevés, la hausse des taux constitue une deuxième peine. La crise ne se résume pas à la question des taux d’intérêt. Au premier trimestre 2023, ils ont retrouvé leur niveau de 2012. En valeur réelle, c’est-à-dire en tenant compte de l’inflation, ils demeurent négatifs. Il n’en demeure pas moins que le taux moyen des crédits immobiliers est passé de 1,06 % en décembre 2021 à 3,15 % en avril, selon l’observatoire Crédit Logement CSA. Associé à des conditions d’accès plus strictes, la production de crédits à l’habitat a diminué en avril de 44,4 % sur un an, selon les estimations de la Banque de France. Le problème numéro 1 est le prix de l’immobilier qui a doublé en vingt ans. Le marché des logements, en France, est un marché de pénurie. La rareté du foncier et l’augmentation des coûts de construction ont favorisé une hausse de l’immobilier, hausse qui a été, par ailleurs, alimentée par la faiblesse des taux d’intérêt entre 2016 et 2021.

Le marché de la location est sous tension en raison de la raréfaction de l’offre. Le développement des locations saisonnières dans les grandes villes et dans les villes touristiques limite les locations à l’année. Plus de 800 000 logements seraient proposés, en France, en location saisonnière. Ce nombre aurait augmenté de près de 20 % en moins de deux ans. Les mesures visant à empêcher la location de logements ne respectant pas les normes énergétiques conduisent les propriétaires à les retirer de l’offre locative ou les vendre. L’offre de biens à louer aurait diminué de 46 % entre 2019 et 2023. La tension serait vive pour les deux pièces, 30 % de l’offre de logements et 40 % des demandes. La raréfaction des logements en location dans le parc privé provoque le gonflement du nombre de candidats pour un logement social. 70 % de la population y est éligible et en un an, 100 000 nouvelles demandes ont été déposées, portant à 2,3 millions le nombre total de ménages en attente d’une HLM. Même si la France a un des parcs les plus importants de logements sociaux d’Europe, la construction est insuffisante. 100 000 constructions ont été engagées en 2022 soit moins que prévu (120 000).

Les besoins en logement sont importants en raison de l’augmentation de la population et de sa concentration croissante sur certaines parties du territoire, grandes agglomérations et régions côtières. Par ailleurs, les divorces et l’essor des familles monoparentales contribuent également à accroître la demande en logements.

La France consacre chaque année plus de 38 milliards d’euros au logement sans pour autant que cela ne contribue à résoudre une crise vieille de plusieurs décennies. Le nombre de logements neufs construits se situe en fonction des années entre 350 000 et 400 000 quand il en faudrait au minimum 500 000. Les lois visant à lutter contre l’artificialisation des sols et à limiter l’urbanisation provoquent une raréfaction du foncier. En outre, les maires en lien avec les souhaits de leur population sont de plus en plus réticents à accroître l’offre de logements. Des candidats, lors des dernières élections municipales, se sont fait élire sur le thème de l’arrêt des constructions. La construction est également freinée par l’augmentation des coûts de construction en lien avec le durcissement des normes énergétiques. La faible industrialisation des process de construction ne facilite pas l’obtention de gains de productivité dans le secteur du bâtiment. Cette industrialisation qui passe par un recours plus important à des éléments préfabriqués nécessite, par ailleurs, un effort de formation en faveur des salariés du secteur du bâtiment.

Le gouvernement devrait dans le prolongement des travaux sur le logement du Conseil national de la refondation (CNR) annoncer plusieurs mesures. Un grand plan d’acquisition de logements neufs par CDC Habitat, filiale de la Caisse des Dépôts, auprès des promoteurs, est à l’étude.

Le gouvernement devra également indiquer s’il maintient plusieurs dispositifs en faveur de l’immobilier qui doivent s’éteindre en 2023 comme le Prêt à taux zéro (PTZ) ou en 2024 pour le Pinel qui vise à favoriser l’investissement locatif. En lieu et place de ces dispositifs, des experts plaident pour la création d’un statut de bailleur qui permettrait l’amortissement des biens immobiliers voués à la location, ce dispositif est aujourd’hui réservé aux logements loués meublés (statut LMNP). La Cour des Comptes a, à plusieurs reprises, souligné que les aides fiscales en faveur de l’immobilier locatif avaient une faible efficacité et qu’elles contribuent avant tout à la hausse des prix de l’immobilier.

Une refonte de la fiscalité des plus-values pourrait être imaginée. Les abattements en fonction de la durée de détention (23 ans pour la fiscalité et 30 ans pour les prélèvements sociaux) ne favorisent pas la fluidité du marché. Une taxation accrue pour les plus-values de moins de quatre ans et des abattements sur une période de 8 ans seraient certainement souhaitables à la fois pour concilier lutte contre la spéculation et fluidifier davantage le marché. L’instauration d’un régime de plus-values pour les résidences principale bien qu’impopulaire est certainement souhaitable pour limiter les effets d’aubaine, et pourrait donc être imaginée.

Cercle de l’Épargne – données SDES, Sit@del2, estimations à fin mars 2023

Le Coin des Epargnants du 5 mai 2023 : les banques centrales toujours à la manœuvre

Marchés, une semaine aux signaux contradictoires

L’inflation continue à augmenter en Europe. L’emploi américain reste positif tout comme celui de la France. Les banques centrales américaine et européenne relèvent leurs taux directeurs mais le processus de hausses semble se rapprocher de son terme. Dans ce contexte chahuté, le Cac 40 a clôturé ce vendredi 5 mai sur un gain de 1,26 % à 7 432,93 points, mais en petite baisse sur l’ensemble de la semaine. Les indices des grandes places financières ont perdu également un peu de terrain.

L’économie américaine a créé 253 000 postes dans le secteur non agricole au mois d’avril, soit nettement plus que les 185 000 attendus. Les soldes des mois de mars et de février ont été révisés en baisse, de respectivement de 236 000 postes à 165 000 et de 311 000 à 248 000. Le taux de chômage a diminué de 0,1 point à 3,4 %, là où le marché tablait sur une hausse à 3,6 %, tandis que la hausse du salaire horaire moyen a accéléré à 4,4 %, contre une stabilisation à 4,2 % estimée.

Les taux des obligations souveraines ont été peu affectés par les relèvements des taux directeurs qui avaient été largement anticipés. Les investisseurs ont été sensibles à l’idée que les banques centrales allaient bientôt arrêter de resserrer la politique monétaire.

Le prix du pétrole a continué de reculer cette semaine pour s’établir à 75 dollars le baril. Cette baisse intervient malgré la réduction d’un million de barils supplémentaires décidée par l’OPEP+. Le ralentissement de l’économie mondiale explique cet accès de faiblesse. Le rebond économique chinois serait moins fort qu’escompté. Par ailleurs, le pétrole russe arriverait à déjouer les embargos et se retrouverait sur le marché notamment en passant par la Turquie.

Dixième relèvement consécutif des taux d’intérêt aux États-Unis

Mercredi 3 mai 2023, la FED a décidé de relever ses taux directeurs pour la dixième fois consécutive depuis le début de l’année 2022. Ce processus de relèvement est le plus rapide enregistré depuis quarante ans. La hausse d’un quart de point est néanmoins modérée. Après cette décision du comité de politique monétaire, la fourchette de taux s’établit désormais entre 5 % et 5,25 %.

Les marchés n’ont pas été surpris par l’annonce de la banque centrale américaine FED qui avait été largement anticipée. En revanche, les investisseurs espéraient que la banque centrale sonne la fin du cycle haussier avec une possible décrue des taux à partir de l’automne. En la matière, la FED est restée prudente. Son communiqué officiel de mai ne mentionne pas de nouvelles hausses pour les prochaines réunions à la différence du précédent communiqué. Le comité de politique monétaire a précisé qu’il prendra en compte « les restrictions cumulées de la politique monétaire, le retard avec lequel la politique monétaire affecte l’activité économique et l’inflation, et les développements économiques et financiers » avant de prendre une éventuelle décision de relèvement. En revanche, Jerome Powell a exclu l’hypothèse d’une baisse des taux cette année. Il a déclaré que « nous pensons que l’inflation va diminuer, mais pas si vite ». Dans son communiqué, la Fed indique également qu’elle « serait prête à ajuster sa position de politique monétaire de façon appropriée si des risques émergeaient qui pouvaient empêcher l’atteinte de ses objectifs ». Ces objectifs sont « un taux d’emploi maximal et une inflation qui progresse de 2 % sur le long terme ». Jerome Powell a toutefois souligné qu’en dépit d’une hausse de 5 points des taux directeurs depuis mars 2022, « le chômage est aussi bas qu’avant », et « au plus bas depuis 15 ans ». Le Président de la FED pense qu’il est « possible de refroidir le marché du travail sans grosse augmentation du chômage » tout en soulignant que l’histoire économique a plutôt montré l’inverse.

Parmi les « développements » que la Fed intègrera dans son analyse, figurent la situation des banques et l’évolution de l’accès au crédit qui est en baisse depuis le mois de mars pour les entreprises.

Les prochaines semaines aux États-Unis seront marquées par le problème du relèvement du plafond de la dette publique avec un risque de défaut de paiement en cas de persistance du désaccord politique entre Républicains et Démocrates. La date butoir est fixée au 1er juin.

Septième relèvement consécutif pour la BCE

Jeudi 4 mai 2023, la BCE a relevé ses taux directeurs. La hausse a été de 25 points de base après avoir déjà connu six hausses consécutives entre 0,50 et 0,75 point depuis juillet. Les taux directeurs de la BCE se situent désormais dans une fourchette comprise entre 3,25 et 4 %, au plus haut depuis octobre 2008.

La BCE a rappelé que son objectif de réduction de l’inflation était intangible. « Les décisions futures du Conseil des gouverneurs garantiront que les taux directeurs seront ramenés à des niveaux suffisamment restrictifs pour permettre un retour rapide de l’inflation à l’objectif à moyen terme de 2 % et seront maintenus à ces niveaux aussi longtemps que nécessaire », précise le communiqué de la Banque centrale européenne.

Le relèvement avait été anticipé comme aux États-Unis. L’inflation est, en effet, toujours élevée et a même enregistré une légère progression en avril, passant de 6,9 à 7 % sur 12 mois. En revanche, l’inflation sous-jacente – qui exclut les prix très volatils de l’alimentation et de l’énergie, et qui, de fait, est privilégiée par la BCE – a légèrement reculé le mois dernier, passant de 5,7 à 5,6 %. Le choix d’une hausse de 25 points de base a néanmoins surpris un certain nombre d’analystes comme ceux de JP Morgan et de Bank of America qui tablaient sur un relèvement de 50 points de base, comme lors des réunions précédentes. La BCE a certainement pris en compte la dernière enquête publiée mardi sur la distribution du crédit en zone euro au premier trimestre, qui souligne un ralentissement notable du financement de l’économie par les banques. Le relèvement a minima des taux directeurs peut également s’expliquer par le fait qu’en parallèle la BCE a décidé d’arrêter entièrement ses réinvestissements au titre de son principal programme d’achat obligataire, l’Asset purchase programme (APP) à compter du mois de juillet. Depuis deux mois, elle avait commencé à réduire ses achats d’obligations en s’abstenant de réinvestir – pour 15 milliards d’euros par mois – les montants issus du remboursement des obligations inscrites à son bilan. Une forte hausse des taux directeurs aurait pu fragiliser les banques au moment où la BCE réduit les liquidités sur le marché en dégonflant son bilan. Elle a aussi accéléré les remboursements des TLTRO (targeted longer-term refinancing operations), des prêts ciblés de long terme accordés aux banques à des conditions avantageuses lors de la crise sanitaire. Près de 500 milliards d’euros de ces financements arrivent à échéance en juin.

La hausse du début de mois de mai décidée par la BCE ne devrait pas être la dernière. Les marchés parient sur un relèvement de 0,5 point des taux directeurs d’ici la fin de l’été en une ou deux fois.

Le tableau des marchés de la semaine

| Résultats 5 mai 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 432,93 | -0,78 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 674.38 | -1,24 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 136,25 | -0,60 % | 3 839,50 | 4766,18 |

| Nasdaq | 12 235,41 | +0,21 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 961,02 | -0,06 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 778,38 | -1,15 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 340,43 | -0,47 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 29 157,95 | +2,46 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 334,50 | +0,34 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,869 % | -0,017 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,282 % | -0,032 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,452 % | +0,015 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,1025 | -0,96 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 2 015.80 | +1,11 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 75,12 | -5,77 % | 84,08 | 78,140 |

Le taux du Livret A : une affaire d’Etat

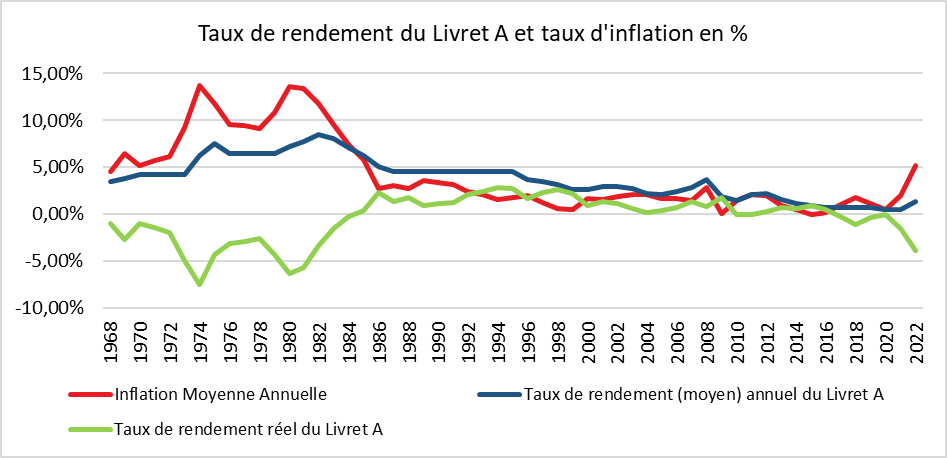

La fixation du taux du Livret A est de tout temps, une affaire d’Etat donnant lieu à d’importants débats. Avec la résurgence de l’inflation, cette question a gagné en acuité. L’épargne du Livret A doit-elle être protégée de la hausse des prix ou pas et dans quelles limites ? A France Info, mercredi 3 mai 2023, le Ministre de l’Economie a indiqué que « ma première responsabilité, c’est de protéger l’épargne des Français, surtout dans cette période de crise, c’est extrêmement important ». Avec une inflation annuelle de 6 %, le taux réel du Livret A est négatif de trois points. Il faut remonter aux débuts des années 1980 pour retrouver une telle situation.

CDE – INSEE

La fixation du taux du Livret A est depuis 2004 établie en fonction d’une formule dont l’instauration visait à protéger les épargnants des effets de l’inflation. L’objectif était, par ailleurs, de déconnecter la fixation de ce taux de considérations d’ordre politique. Les conditions de fixation de ce taux ont été, à plusieurs reprises, modifiées, sans pour autant supprimer l’aspect éminemment politique de la décision. À plusieurs reprises depuis 2004, les gouvernements ont dérogé aux règles de fixation.

La formule en vigueur a été définie par l’arrêté du 21 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée. L’arrêté précise ainsi que :

Le taux des livrets A, des livrets d’épargne institués au profit des travailleurs manuels, et des livrets de développement durable et solidaire sont égaux, après arrondi au dixième de point le plus proche ou à défaut au dixième de point supérieur, au chiffre le plus élevé entre les a et b ci-dessous :

- La moyenne arithmétique entre :

- la moyenne semestrielle des taux à court terme en euros (€STR) tels que définis par l’orientation modifiée (UE) 2019/1265 de la Banque centrale européenne du 10 juillet 2019 sur le taux à court terme en euros (€STR) ;

- l’inflation en France mesurée par la moyenne semestrielle de la variation sur les douze derniers mois connus de l’indice INSEE mensuel des prix à la consommation, hors tabac, de l’ensemble des ménages (série : 001763852) ;

b) 0,5 %.

La Banque de France calcule ces taux chaque année les 15 janvier et 15 juillet. Elle transmet le résultat du calcul dans les quatre jours ouvrés au directeur général du Trésor. Lorsque le résultat du calcul conduit à modifier les taux, le directeur général du Trésor fait procéder à la publication des nouveaux taux au Journal officiel de la République française.

Le ministre de l’Économie dispose d’une marge d’appréciation dans la fixation du taux quand, à l’occasion de son calcul, la Banque de France estime que des circonstances exceptionnelles justifient une dérogation au nom, notamment, de la préservation du pouvoir d’achat des épargnants. Dans ce cas, le Gouverneur transmet l’avis et les propositions de taux de la Banque de France au ministre chargé de l’économie. Les taux sont maintenus à leur niveau antérieur et le ministre chargé de l’économie examine l’opportunité de les modifier. Au mois de janvier, la Banque de France a permis ainsi au ministère de l’Économie de ne pas appliquer la formule. Celle-ci aurait conduit à revaloriser le taux du Livret A à 3,2 %.

L’arrêté du 21 janvier permet également des modifications exceptionnelles en dehors des deux rendez-vous classiques du 1er février et du 1er août. Au 15 avril et au 15 octobre de chaque année, si la Banque de France estime que la variation de l’inflation ou des marchés monétaires le justifie, le gouverneur de la Banque de France peut proposer au ministre chargé de l’économie de réviser les taux au 1er mai ou au 1er novembre. À cette fin, il transmet un courrier au ministre chargé de l’économie, dans les quatre jours ouvrés suivant le 15 avril ou le 15 octobre.

Quel taux du Livret A le 1er août 2023 et pour quelles conséquences ?

Avec, sur ces six derniers mois, une inflation moyenne qui devrait se situer autour de 6 % et un taux ester qui devrait avoisiner les 2,5 à 3 %, le taux du Livret devrait se situer autour de 4,3/4,5 % le 1er août prochain. Comme au mois de janvier, la Banque de France devrait laisser la responsabilité au gouvernement de fixer le taux.

Une augmentation du taux du Livret A a des conséquences financières, économiques et fiscales. Tous les acteurs économiques sont concernés par cette revalorisation.

Pour les ménages

Une augmentation d’un point du Livret A permettrait une moindre perte de pouvoir d’achat de l’épargne même si, dans les faits, il est difficile de mettre sur le même plan épargne et l’indice des prix à la consommation. Il faudrait comparer avant tout le rendement du Livret A avec les autres rendements des placements financiers ou immobiliers. Un passage à 4 % voire plus mettrait le rendement réel du Livret A autour de -2 % contre -3 % actuellement.

Le gain pour les épargnants du Livret A et du LDDS serait sur une année de 5,4 milliards d’euros. Pour un Livret A moyen, le gain d’un point de plus serait de 58 euros (encours moyen de 5 800 euros).

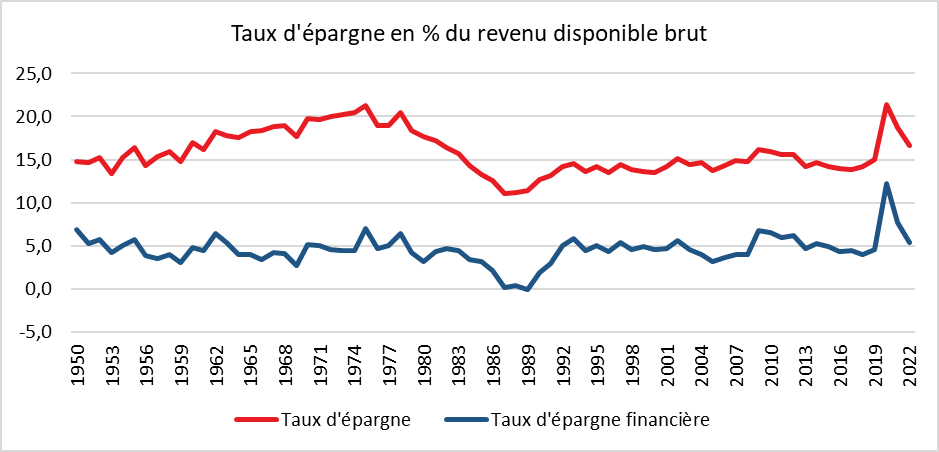

Un taux de 4 % devrait inciter les ménages à épargner davantage comme cela est déjà constaté depuis le 4e trimestre 2022. Le taux d’épargne reste supérieur à son niveau d’avant crise sanitaire, 16,7 % au lieu de 15 %. Depuis le mois de septembre, les ménages réduisent leurs liquidités qui dormaient sur leurs comptes courants. L’encours de ces derniers est passé de 542 à 509 milliards d’euros de septembre 2022 à février 2023 (source Banque de France).

Le relèvement de 2 à 3 % du Livret A a provoqué une forte collecte durant tout le premier trimestre (20 milliards d’euros). Le Livret A ainsi enregistré son meilleur premier trimestre depuis la banalisation de la commercialisation en 2009.

Pour les établissements financiers

Les ressources du Livret A sont centralisées à 60 % par la Caisse des dépôts et consignations et conservées donc à 40 % par les banques.

L’emploi de ces ressources doit permettre de financer la rémunération du Livret A à laquelle s’ajoutent les frais de gestion. La Caisse des dépôts facture ainsi des frais de collecte, autour de 0,3 % au profit des banques.

Les ressources du Livret A et du LDDS servent à financer les bailleurs sociaux, les collectivités locales et des PME. Pour assurer la liquidité du Livret A, la moitié des ressources est affectée au fonds d’Épargne qui acquière des titres publics (titres monétaires et OAT).

Avec un coût global de ressource autour de 4,3 %, les établissements financiers ont peu d’emplois sûrs offrant ce rendement.

Un taux du Livret A élevé peut cannibaliser les autres placements. Des placements à plus long terme comme les fonds euros sont moins bien rémunérés ce qui n’est pas logique. Un placement long est supposé plus à risque qu’un placement court ce qui suppose une meilleure rémunération. Par rapport aux autres produits de court terme comme les livrets bancaires, le taux du Livret A pourrait rapporter plus de deux fois plus. Il serait également nettement plus rémunérateur que le rendement des fonds euros de l’assurance vie.

Depuis le mois de septembre, les épargnants réduisent leurs liquidités non rémunérés sur leurs comptes courants au profit du Livret A et du LDDS, ce qui génère un coût pour les banques.

Pour le logement social et les collectivités locales

Les établissements financiers pourraient être contraints de relever les taux d’emprunts pour les acteurs éligibles. Ces derniers pourraient être tentés de rechercher d’autres moyens de financer ou de renoncer à leurs projets d’investissement. L’autre solution pour les établissements financiers serait de réduire leurs marges.

Pour l’État

Le Livret A comme le LDDS ont un coût pour les pouvoirs publics du fait de la double exonération, fiscalité et prélèvements sociaux. Avec un taux de 4 %, le manque à gagner atteint 6,42 milliards d’euros, contre 4,8 milliards d’euros à 3 %. Ce manque à gagner est à relativiser car il n’est pas prouvé que les ménages auraient placé la totalité des sommes sur un placement fiscalisé.

La revalorisation du taux du Livret A pourrait également réduire les dividendes versés à l’État par la Caisse des dépôts et consignations. Ces dividendes s’étaient élevé, en 2021, à 2,5 milliards d’euros. À la marge, les banques pourraient acquitter moins d’impôt sur les sociétés.

La fixation du taux du Livret A est un sujet éminemment politique qui dépasse l’importance de ce produit dont l’encours est bien plus faible que celui de l’assurance vie. En instituant une formule, les gouvernements espéraient pouvoir échapper aux polémiques sur le taux du Livret A. Or, il n’en est rien. Compte tenu du caractère changeant de la conjoncture, les pouvoirs publics sont amenés à arbitrer entre des objectifs contradictoires. La préférence donnée à la consommation et donc à la croissance peut justifier un faible taux de Livret A. En période d’inflation, les ménages ont tendance à réduire leur consommation – comme cela est constaté par l’INSEE depuis plusieurs mois – tout en essayant de maintenir voire de renforcer leur épargne de précaution. Le développement du logement social que le gouvernement souhaite également encourager exige un taux le plus bas possible pour le Livret A. Si demain, EDF est autorisé à se financer à partir des ressources du Livret A pour réaliser son programme de construction de centrales nucléaires, il en sera de même.

Après l’adoption de la réforme des retraites, le gouvernement est, en revanche, invité à réaliser quelques concessions en faveur des ménages. La revalorisation du taux du Livret A pourrait faire partie de celles-ci. Ce dernier comme l’a indiqué Bruno Le Maire sera donc revalorisé le 1er août prochain mais certainement moins que ce que la simple application de la formule permettrait. Un taux autour de 3,5 % est sans nul doute probable.

Le Coin des Epargnants du 25 mars 2023 : les banques toujours sous pression

La lutte contre l’inflation continue

Mercredi 22 mars, la banque centrale américaine, la FED, a décidé de relever d’un quart de point ses taux directeurs qui évolueront désormais dans une fourchette entre 4,75 % et 5 %. Cette hausse marque la volonté de la FED de poursuivre le resserrement de sa politique monétaire afin de lutter contre l’inflation. Elle signifie également que le système bancaire américain est solide malgré les faillites de ces dernières semaines. Si elle est mesurée, cette augmentation n’est certainement pas la dernière. La FED a indiqué que d’autres pourraient être nécessaire pour faire revenir l’inflation sous-jacente dans la cible des 2 %. La hausse des prix demeure vive aux États-Unis. Elle a été de 0,4 % sur un mois en février, et de 6 % sur un an.

Selon les prévisions révisées de la FED, une majorité de membres du comité de politique monétaire anticipe toujours un niveau des taux directeurs entre 5 et 5,25 % à la fin de l’année, ce qui correspondrait à une seule hausse de taux supplémentaire mais Jerome Powell, son Président, a prévenu « si nous avons besoin d’augmenter plus les taux, nous le ferons ».

Les banques toujours dans l’œil du cyclone

Après les États-Unis et la Suisse, les inquiétudes sur la santé des banques concernent l’Allemagne avec la Deutsche Bank, la première banque du pays qui depuis des années est confrontée à des problèmes. À Francfort, son titre a perdu jusqu’à 15 % en séance vendredi 23 mars. Le prix des crédits default swaps (CDS) à 5 ans, des produits dérivés qui assurent contre un incident de crédit, est passé au-dessus de 220 points de base, un niveau qui n’avait plus été observé depuis fin 2018. Les propos du chancelier Olaf Scholz, selon qui « il n’y a pas lieu de s’inquiéter », n’ont pas réussi à rassurer les investisseurs. Lors du sommet des Chefs d’État et de gouvernement à Bruxelles, Il a ajouté que la « Deutsche Bank a fondamentalement modernisé et réorganisé son modèle économique, c’est une banque très rentable ». L’ensemble des valeurs bancaires ont baissé vendredi, -5,45 % pour la Commerzbank. -6,13 % pour la Société Générale et 5,27 % pour BNP Paribas. L’annonce par les autorités américaines d’une enquête pour déterminer si les banquiers de Crédit Suisse et d’UBS ont aidé des oligarques russes à contourner les sanctions n’a pas contribué à apaiser la situation de défiance. L’indice KBW des banques américaines est à son plus bas depuis octobre 2020. Les autorités surveillent de part et d’autre de l’Atlantique la situation. Janet Yellen, la Secrétaire d’État au Trésor, a déclaré jeudi soir devant les parlementaires qu’elle se tenait prête à prendre de nouvelles mesures pour garantir les dépôts bancaires contredisant ses propos de la veille selon lesquels elle avait écarté toute extension sur les dépôts au-delà du seuil en vigueur de 250 000 dollars.

Les indices actions s’ils ont accusé le coup vendredi ont néanmoins progressé sur la semaine. Le CAC 40 a ainsi gagné 1,30 % et le Dow Jones plus d’un point. Les taux d’intérêt des obligations d’Etat sont restés stables, la hausse de 25 points de base des taux de la FED n’ayant surpris personne ou presque.

Le tableau des marchés de la semaine

| Résultats 24 mars 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 015,10 | +1,30 % | 6 471,31 | 7 153,03 |

| Dow Jones | 32 237,53 | +1,11 % | 33 147,25 | 36 338,30 |

| S&P 500 | 3 970,99 | +1,33 % | 3 839,50 | 4766,18 |

| Nasdaq | 11 823,96 | +1,44 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 14 957,23 | +1,28 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 405,45 | -+0,86 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 130,62 | +1,31 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 27 385,25 | +0,19 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 265,65 | +1,11 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,648 % | -0,023 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,118 % | +0,019 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,365 % | -0,047 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0756 | -0,22 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 985,35 | -0,08 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 74,78 | +3,05 % | 84,08 | 78,140 |

Livret A : une nouvelle collecte record en février

Le Livret A, seul au monde ou presque

Avec 6,27 milliards d’euros de collecte au mois de février, le Livret A établit un record. Jamais au deuxième mois de l’année, le Livret A avait connu un telle collecte. Le produit d’épargne le plus diffusé confirme et signe ainsi son bel entame d’année 2023. En deux mois, il a colleté 15,54 milliards d’euros. Il faut remonter à 2009 au moment de la banalisation de la distribution du Livret A, pour avoir un tel montant de collecte en janvier et février (20,73 milliards d’euros). L’encours du Livret A bat un nouveau record en février à 391 milliards d’euros, en hausse de 50 % en dix ans.

Toujours l’effet taux

Le résultat de février s’inscrit dans le prolongement logique de celui du mois de janvier (+9,27 milliards d’euros) et trouve son origine dans le relèvement du taux du Livret A intervenu le 1er février dernier. La collecte de février 2023 est plus de cinq fois supérieure à la moyenne des mois de février de ces dix dernières années. Elle est deux fois plus importante que celle du mois de février 2022 qui avait été dopée par le premier relèvement intervenu depuis plus de dix ans, le taux étant alors passé de 0,5 à 1 %.

Une augmentation de taux a, en règle générale, un effet sur la collecte durant trois mois (mois de l’annonce et les deux qui suivent). La forte collecte de 2023 est liée à l’ampleur et la rapidité des hausses intervenues en un an. Le taux du livret A a été multiplié par six en douze mois. Ce rendement place le produit d’épargne le plus diffusé en France, parmi ceux qui sont les mieux rémunérés. Seul le Livret d’Epargne Populaire avec un taux de 6,1 % se classe au-dessus mais n’est pas accessible à tous les épargnants (18,6 millions de personnes éligibles – 7 millions qui en disposent d’un). Le Livret A tire sa force du triptyque, sécurité, liquidité et zéro prélèvement. Quand à ces trois facteurs, se rajoute une rentabilité relative attractive, il n’est pas surprenant que la collecte s’envole.

Une concurrence limitée

Plusieurs établissements financiers tentent de concurrencer le Livret A en proposant des taux promotionnels dans le cadre de superlivrets mais ces taux ne sont applicables que sur de courtes périodes. Ramenés sur l’année, ces taux sont moins compétitifs que le Livret A surtout en tenant compte de la fiscalité. Seuls les comptes à terme peuvent à la limite concurrencer le Livret A. Ils ne sont pas plafonnés mais l’argent est bloqué, en règle générale, de 12 à 24 moins et le versement doit intervenir souvent en une seule fois avec un montant qui peut se révéler élevé (10 000 à 20 000 euros).

Le paradoxe de l’épargne en période d’inflation

Le passage à 3 % du taux du Livret sur fond d’inflation incite les ménages à réduire leurs liquidités sur leurs comptes courants. Le Livret A apparait pour une large majorité des Français comme le meilleur placement pour se protéger de la hausse des prix même s’il en couvre que la moitié.

Face à la hausse des prix, les Français, en moyenne, ne puissent pas dans leur épargne de précaution. Au contraire, ils la renforcent en préférant diminuer leurs dépenses de consommation. Ils veulent renforcer leur épargne afin de pouvoir faire face à des dépenses qui pourraient coûter, à terme, plus chères. Implicitement, ils veulent également conserver en valeur réelle le montant de leur patrimoine financier ce qui les conduit à épargner d’avantage. Par ailleurs, leurs capacités d’épargne n’ont pas été atteintes car les pertes de pouvoir d’achat sont pour le moment limitées. Même si le ressenti est tout autre, selon la Banque de France et l’INSEE, ces pertes ont été évaluées en 2022 entre 0,1 et 0,2 %.

Reclassement des liquidités

Avec la résurgence de l’inflation, les ménages n’entendent plus laisser dormis leurs liquidités sur leurs comptes courants. Ils arbitrent les sommes accumulées sur ces derniers au profit de l’épargne réglementée. Depuis des années, l’encours des dépôts à vue augmentait au point de dépasser en 2022, 540 milliards d’euros. Depuis le mois de septembre dernier, pour la première fois depuis plus de 7 ans, une baisse est constatée. De fin 2019 à septembre 2022, l’encours des dépôts à vue avait augmenté de 140 milliards d’euros. Il est revenu à 514 milliards d’euros à fin janvier 2023.

Le Livret de Développement Durable et Solidaire sur les pas de son grand frère

Le Livret de Développement Durable et Solidaire (LDDS) a enregistré une collecte en février de 1,9 milliard d’euros. En deux mois, celle-ci a atteint 3,85 milliards d’euros portant l’encours à un niveau record de 138,1 milliards d’euros, en hausse de 40 % en dix ans.

Le LDDS est, en règle générale, associée aux comptes courants des ménages du fait, dès sa création en 1983, de la banalisation de sa distribution quand celle-ci n’est intervenue, pour le Livret A, qu’en 2009. Les ménages affectent plus rapidement leurs liquidités entre le LDDS et leurs comptes courants qu’avec le Livret A qui peut être ouvert dans un autre établissement.

Le LDDS ainsi que le Livret A ont pu bénéficier des versements des Primes de Pouvoir d’Achat de 2022 versées en décembre ou en janvier.

Vers une collecte record

Traditionnellement, le premier semestre est porteur pour le Livret A. Cette année, il est partie pour battre des records. Le mois de mars devrait encore être marqué par une collecte élevée toujours sous l’emprise de l’effet taux. Un tassement devrait se produire dans la seconde partie de l’année sauf si une nouvelle revalorisation du taux du Livret A était décidée. Compte tenu de la formule de calcul qui associé inflation et taux des marchés monétaires, le taux du Livret A pourrait atteindre plus de 3,5 %. Il est probable que les pouvoirs publics n’appliquent pas la formule sur la recommandation de la Banque de France comme lors du relèvement du 1er février dernier. En espérant une décrue rapide des prix au cours des prochains mois, les pouvoirs publics pourraient opter pour le statuquo ou pour 3,25 %.

Le Coin des Epargnants du samedi 18 mars 2023

La semaine noire des banques

Les indices « actions » ont connu une semaine compliquée avec la succession de mauvaises nouvelles en provenance de quelques banques américaines et du Crédit Suisse. Le CAC 40 a reculé de plus de 4 % tout comme le Dax allemand ou le Footsie britannique. L’ensemble des valeurs bancaires ont reculé fortement au cours de la semaine comme BNP PARIBAS, la première banque de la zone euro qui a perdu 14 % et la Société générale qui a perdu 17 % sur la semaine. Par ailleurs, dans ce contexte chahuté, les craintes de récession se sont accentuées. L’indice européen des établissements bancaires a reculé de 11,5% sur la semaine.

Les faillites de banques régionales aux Etats-Unis (Silvergate Bank le 8 mars, Silicon Valley Bank le 10, Signature Bank le 12) et les difficultés du Crédit Suisse ont entamé la confiance des déposants et des investisseurs des grandes places financières. Les autorités américaines et suisses ont pris rapidement des mesures pour garantir les dépôts et éviter un effet domino. Aux Etats-Unis, les investisseurs restaient nerveux malgré les annonces de la FED, du Président Joe Biden, et la décision de onze des plus grandes banques des États-Unis, dont JPMorgan, Citigroup, Bank of America et Wells Fargo, de déposer ensemble 30 milliards de dollars non garantis auprès de la First Republic Bank.

Les tensions concernant le secteur bancaire américain et européen ont replacé au cœur de l’actualité la question la stabilité financière et l’éventuelle survenue d’une récession. Traditionnellement, les crises bancaires se traduisent par des reculs de PIB car elles donnent lieu à des resserrements des prêts et à une aversion aux risques plus élevée. Aux Etats-Unis, les petites entreprises se financent souvent auprès de banques locales et sont potentiellement les plus exposées aux problèmes que ces dernières rencontrent. Par prudence liée à la crainte de retrait massif de la part de leurs clients, les banques limiteront le volume de leurs prêts pour préserver leurs liquidités.

Les taux des obligations d’Etat ont fortement reculé durant la semaine. Les obligations d’Etat tout comme l’or ont joué leur rôle de valeur refuge. Les investisseurs anticipent également une modération du programme de relèvement des taux directeurs. Le prix du pétrole a, de son côté, fortement reculé de plus de 10 % en raison d’une moindre croissance de l’économie mondiale.

BCE, « même pas peur ! »

Les soubresauts bancaires n’ont pas amené la Banque Centrale Européenne à différer la hausse de ses taux directeurs. Il ne pouvait en être autrement. L’inflation sous-jacente demeure élevée en Europe et tout arrêt du programme de relèvement aurait été interprété comme une reconnaissance de fait d’un danger imminent pour les banques européennes. Or, en l’état, les banques de la zone euro apparaissent saines et capables d’affronter des chocs extérieurs. L’inflation dans la zone euro a reculé en février pour le quatrième mois consécutif à 8,5 % en glissement annuel, mais l’inflation « sous-jacente » (hors prix volatils comme ceux de l’énergie et de l’alimentation) a atteint 5,6%. Dans ce contexte, jeudi 16 mars, la BCE a donc relevé de 0,5 point ses taux directeurs qui évoluent désormais entre 3 % et 3,75 %, niveau le plus haut constaté depuis octobre 2008. Christine Lagarde a rappelé son engagement de faire revenir le taux d’inflation à 2 % sans préciser le calendrier des éventuelles futures hausses des taux directeurs. La BCE a par ailleurs présenté ses nouvelles prévisions économiques. Pour 2023, grâce au repli des prix de l’énergie, l’inflation pourrait être moins élevée que prévu et s’élever à 5,3 %. Elle reviendrait à 2,9 % en 2024. La croissance serait de 1 % pour la zone euro en 2023 et de 1,6 % en 2024.

Le tableau des marchés de la semaine

| Résultats 17 mars 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 6 925,40 | -4,09 % | 6 471,31 | 7 153,03 |

| Dow Jones | 31 861,98 | -0,30 % | 33 147,25 | 36 338,30 |

| S&P 500 | 3 916,64 | +1,43 % | 3 839,50 | 4766,18 |

| Nasdaq | 11 630,51 | +4,54 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 14 768,20 | -4,30 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 335,40 | -5,36 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 063,31 | -4,00 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 27 333,79 | -2,88 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 250,55 | +0,63 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,671 % | -0,308 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,099 % | -0,371 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,412 % | -0,306 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0673 | +0,26 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 973,57 | +5,21 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 73,09 | -11,95 % | 84,08 | 78,140 |

Le Coin des Epargnants : les marchés maintiennent le cap malgré les écueils

Quand février confirme janvier

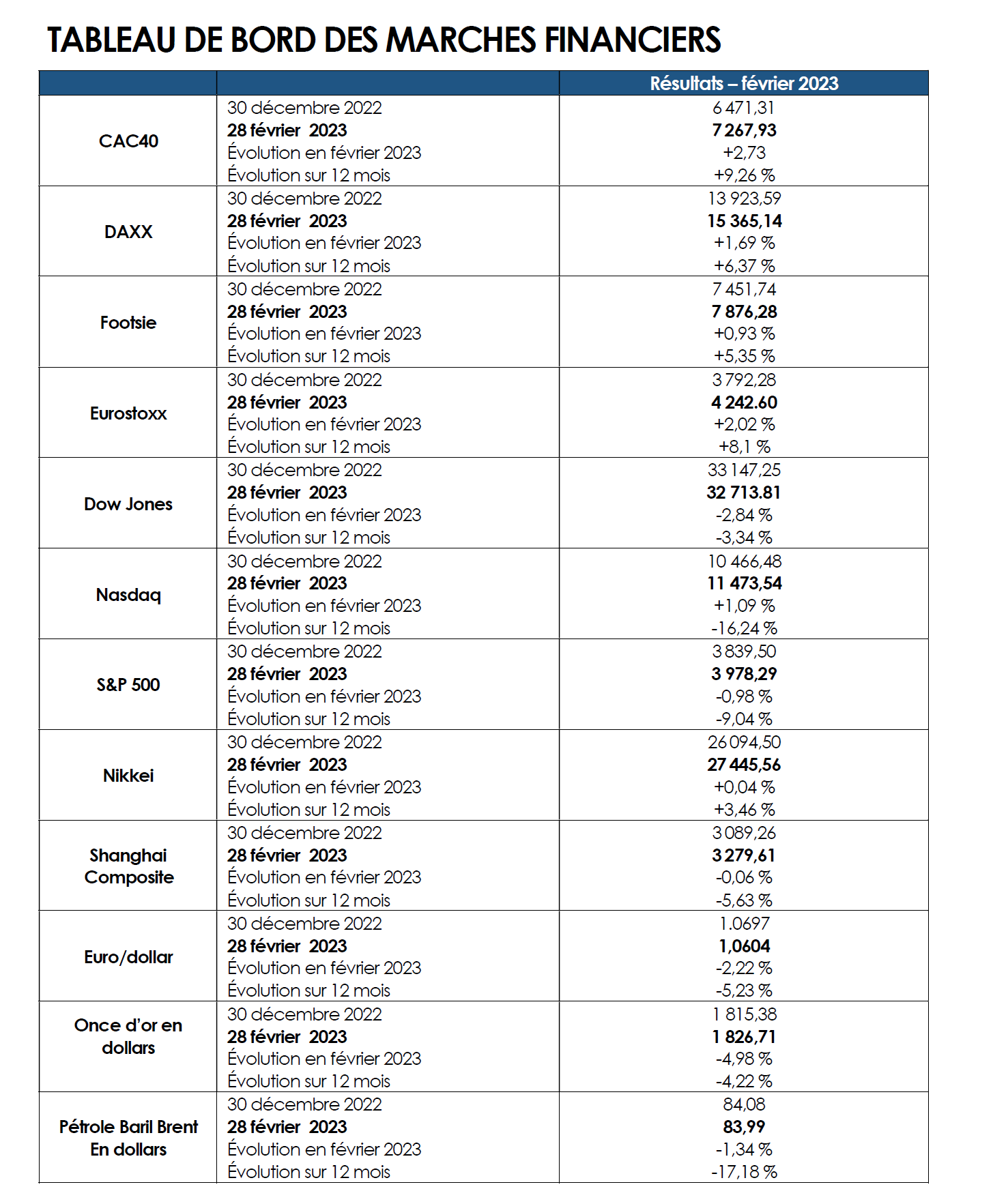

Après avoir enregistré le meilleur mois de janvier de son histoire grâce à une progression de 9,4 %, le CAC 40 a gagné 2,62 % en février, à 7.267,93 points. Le 16 février dernier a été marqué par un nouveau record à 7.387,29 points. Sur les deux premiers mois de l’année, la hausse du CAC 40 a été de 12,27 %. Les valeurs les plus en pointe ont été STMicroelectronics et Renault avec des progressions de plus de 35 %, Publicis, Stellantis, BNP Paribas, Saint-Gobain, URW et Alstom ont augmenté de plus de 20 %. Le Cac 40 obtient depuis le début d’année de meilleurs résultats que les indices américains, le Dow Jones perd 1 % depuis le 1er janvier tandis que le S&P 500 ne gagne que 3,8 %.

Compte tenu des menaces et des incertitudes, l’évolution des marchés reste difficile à apprécier. L’inflation demeure toujours inconnue. Pour certains, elle est en voie de régression quand pour d’autres, un second tour serait à l’œuvre avec les hausses de prix dans l’alimentation et celles des salaires. En France, l’indice des prix à la consommation a atteint 7,2 % sur un an en février, selon les données harmonisées de l’Union européenne. Sur un mois, l’inflation a augmenté de 1 %, contre 0,4 % en janvier. Selon l’Insee, les prix des produits manufacturés devraient augmenter avec la fin des soldes d’hiver et ceux des services avec l’augmentation des prix du transport. La France n’est pas le seul pays touché par ce phénomène de réaccélération des prix. En Espagne, le taux d’inflation annuel est passé de 5,9 % à 6,1 % entre janvier et février. La Banque Centrale Européenne ne peut que poursuivre son programme de hausse de ses taux directeurs. L’idée d’un taux de dépôt final de la BCE à 4 % à l’horizon de février 2024, contre 3,5 % estimé en début d’année et 2,5 % actuellement est aujourd’hui pronostiqué. Par voie de conséquence, le rendement sur l’emprunt d’État français à dix ans a atteint 3,18 %, au plus-haut depuis avril 2012. Son équivalent allemand s’est tendu à 2,7 %, également un pic depuis 12 ans.

Un début de mois de mars prometteur

Moins de trois mois après la levée des restrictions sanitaires par les autorités de Pékin et après une période de fort ralentissement, plusieurs indicateurs semblent révéler un redémarrage de l’économie. Pour la première fois depuis le mois de juillet 2022, l’activité manufacturière chinoise a progressé en février. L’indice S&P Global est ressorti à 51,6, contre 49,2 en janvier et 50,7 attendu par le consensus, le seuil des 50 marquant la frontière entre la zone de contraction et la phase d’expansion. Dans le secteur des services, l’activité est également ressortie en hausse, portée par la demande intérieure et la croissance de l’emploi salarié. L’indice PMI S&P Global pour Caixin s’est établi à 55 points le mois dernier, contre 52,9 en janvier. Les entreprises chinoises ont créé des emplois pour la première fois en quatre mois. Les tensions inflationnistes demeurent par ailleurs limitées en Chine. Les investisseurs espèrent que le gouvernement chinois annonce de nouvelles mesures de relance à l’occasion du Congrès national du Peuple qui se réunit à partir du dimanche 5 mars. Ces mesures pourraient concerner le secteur immobilier toujours en difficulté en raison du durcissement des conditions d’accès au crédit.

Plusieurs statistiques favorables pour la zone euro ont également contribué à améliorer le moral des investisseurs. La hausse des prix à la production a été moins importante que prévu en janvier. Elle est revenue à 15 % sur un an, contre 24,5 % en décembre. Le consensus pariait sur 17,8 %. L’indice PMI S&P Global de la zone euro s’est élevé à 52,7 points, son meilleur niveau depuis juin. Cet indice semble conforter l’idée que l’Europe pourra échapper à la récession.

A la clôture vendredi 3 mars, le CAC 40 a terminé à 7 348,12 points avec une hausse de 2,21 % sur la semaine. Le CAC 40 est à moins de 40 points de son record absolu du 16 février à 7387,29 points. Le Dow Jones a progressé de 1,40 % et le S&P 500 de 1,8 %.

Les taux d’intérêt ont poursuivi leur mouvement de hausse en lien avec le maintien de fortes tensions inflationnistes notamment en Europe. Le taux de l’OAT français à 10 ans a dépassé 3,2 %. Le taux de son équivalent américain est désormais sur la ligne de crête des 4 %.

Le tableau des marchés de la semaine

| Résultats 3 mars 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 348,12 | +2,21 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 390,97 | +1,40 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 045,64 | +1,81 % | 3 839,50 | 4766,18 |

| Nasdaq | 11 689,01 | +2,27 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 578,39 | +2,30 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 947,11 | +0,87 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 294,80 | +2,59 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 27 927,47 | +1,73 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 328,39 | +1,87 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,201 % | +0,185 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,717 % | +0,178 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,991 % | +0,024 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0618 | +0,53 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 848,12 | +1,79 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 85,46 | +0,66 % | 84,08 | 78,140 |

Lente décrue du taux d’épargne en France

En moyenne sur l’année 2022, selon l’INSEE, le taux d’épargne s’est élevé à 16,6 % du revenu disponible brut. Il a reculé de deux points par rapport à 2021, mais reste supérieur à son niveau d’avant la crise sanitaire (+1,6 point par rapport à 2019). Les ménages n’ont pas encore réellement puisé dans leur cagnotte covid qui est évaluée à plus de 145 milliards d’euros. Ils ont maintenu un effort important d’épargne malgré ou à cause de l’inflation. Les ménages mettent de l’argent de côté pour faire face aux dépenses à venir qui pourraient coûter plus chères. Il convient par ailleurs de souligner que les deux tiers de l’épargne représentent les remboursements du capital des emprunts immobiliers. En 2022, le taux d’épargne financière a été de 5,4 % du revenu disponible brut quand la composante immobilière s’élevait à 11,2 % du revenu disponible brut.

La France, terre d’investissement pour les entreprises étrangères

En 2022, le nombre de projets d’implantation s’est élevé à 1 725 selon les chiffres publiés par Business France. Ce résultat est en hausse de 7 % par rapport à 2021. Ces projets d’investissement auraient permis le maintien ou la création de 58 810 emplois.

Les groupes étrangers ont, implanté ou développé des activités de production sur le territoire français qui représentent un quart des décisions d’investissement (457 projets) et 30 % des emplois recensés. 394 entreprises étrangères ont décidé d’installer des centres de décision en France. En 2022, les Américains sont redevenus les premiers investisseurs, (280 projets) en France, devant l’Allemagne (256) et le Royaume-Uni (176).

Belle progression du CAC40 depuis le début d’année malgré les menaces et les incertitudes

Compte tenu des menaces et des incertitudes, l’évolution des marchés reste difficile à apprécier. L’inflation demeure toujours inconnue. Pour certains, elle est en voie de régression quand pour d’autres, un second tour serait à l’œuvre avec les hausses de prix dans l’alimentation et celles des salaires. En France, l’indice des prix à la consommation a atteint 7,2 % sur un an en février, selon les données harmonisées de l’Union européenne. Sur un mois, l’inflation a augmenté de 1 %, contre 0,4 % en janvier. Selon l’Insee, les prix des produits manufacturés devraient augmenter avec la fin des soldes d’hiver et ceux des services avec l’augmentation des prix du transport. La France n’est pas le seul pays touché par ce phénomène de réaccélération des prix. En Espagne, le taux d’inflation annuel est passé de 5,9 % à 6,1 % entre janvier et février. La Banque Centrale Européenne ne peut que poursuivre son programme de hausse de ses taux directeurs. L’idée d’un taux de dépôt final de la BCE à 4% à l’horizon de février 2024, contre 3,5% estimé en début d’année et 2,5% actuellement est aujourd’hui pronostiqué. Par voie de conséquence, le rendement sur l’emprunt d’Etat français à dix ans a atteint 3,18 %, au plus-haut depuis avril 2012. Son équivalent allemand s’est tendu à 2,7 %, également un pic de 12 ans.

Actualisation des taux de l’usure au 1er mars 2023

Comme depuis le 1er février, les taux de l’usure sont désormais révisés tous les mois et non une fois par trimestre comme auparavant. Les nouveaux taux applicables au 1er mars 2023 ont été publiés au Journal Officiel du 26 février 2023.

Taux effectifs moyens pratiques par les établissements de crédit au cours des 3 derniers mois pour les catégories de crédits suivantes et seuils de l’usure correspondants applicables, à compter du 1er mars 2023 :

Catégories | Taux effectif pratiqué au cours des trois derniers mois par les établissements de crédit et les sociétés de financement | Seuil de l’usure applicable à compter du 1er mars 2023 |

|---|---|---|

Contrats de crédit consentis à des consommateurs n’entrant pas dans le champ d’application du 1° de l’article L. 313-1 du code de la consommation ou ne constituant pas une opération de crédit d’un montant supérieur à 75 000 euros destinée à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien. | ||

Prêts d’un montant inférieur ou égal à 3 000 euros (1) | 15,43 % | 20,57 % |

Prêts d’un montant supérieur à 3 000 euros et inférieur ou égal à 6 000 euros (1) | 7,95 % | 10,6 % |

Prêts d’un montant supérieur à 6 000 euros (1) | 4,61 % | 6,15 % |

(1) Pour apprécier le caractère usuraire du taux effectif global d’un découvert en compte ou d’un prêt permanent, le montant à prendre en considération est celui du crédit effectivement utilisé. |

Catégories | Taux effectif pratiqué au cours des trois derniers mois par les établissements de crédit et les sociétés de financement | Seuil de l’usure applicable à compter du 1er mars 2023 |

|---|---|---|

Contrats de crédits consentis à des consommateurs destinés à financer les opérations entrant dans le champ d’application du 1° de l’article L. 313-1 du code de la consommation, relatif au crédit immobilier (2) ou d’un montant supérieur à 75 000 euros destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien. | ||

Prêts à taux fixe (3) : | ||

-prêts d’une durée inférieure à 10 ans | 2,75 % | 3,67 % |

-prêts d’une durée comprise entre 10 ans et moins de 20 ans | 2,90 % | 3,87 % |

-prêts d’une durée de 20 ans et plus ; | 3 % | 4 % |

Prêts à taux variable | 2,84 % | 3,79 % |

Prêts- relais | 3,08 % | 4,11 % |

(2) Incluant les opérations de crédit destinées à regrouper des crédits antérieurs comprenant un ou des crédits mentionnés au 1° de l’article L. 313-1 du code de la consommation dont la part relative dépasse 60% du montant total de l’opération de regroupement de crédit ; (3) S’agissant du taux de l’usure applicable aux crédits à taux fixe, fixation de seuils de l’usure par tranche de maturité : moins de 10 ans, 10 ans à moins de 20 ans, 20 ans et plus. |

Catégories | Taux effectif pratiqué au cours des trois derniers mois par les établissements de crédit et les sociétés de financement | Seuil de l’usure applicable à compter du 1er mars 2023 |

|---|---|---|

Prêts aux personnes morales n’ayant pas d’activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale | ||

Prêts d’une durée initiale supérieure à deux ans, à taux variable | 3,90 % | 5,20 % |

Prêts d’une durée initiale supérieure à deux ans, à taux fixe : | ||

-Prêts d’une durée initiale supérieure à 2 ans et inférieure à 10 ans | 3,68 % | 4,91 % |

– Prêts d’une durée initiale comprise entre 10 ans et moins de 20 ans | 3,64 % | 4,85 % |

– Prêts d’une durée initiale de 20 ans et plus | 3,71 % | 4,95 % |

Découverts en compte | 12,49 % | 16,65 % |

Autres prêts d’une durée initiale inférieure ou égale à deux ans | 3,57 % | 4,76 % |

Taux moyen pratiqué (TMP) :

Le taux moyen pratiqué (TMP) est le taux effectif des prêts aux entreprises d’une durée initiale supérieure à deux ans, à taux variable, d’un montant inférieur ou égal à 152 449 euros. Ce taux est utilisé par la direction générale des finances publiques pour le calcul du taux maximum des intérêts déductibles sur les comptes courants d’associés.

Le taux effectif moyen pratiqué par les établissements de crédit au cours des trois derniers mois pour cette catégorie de prêts est de 3,90 %.

Les dispositions du présent avis font référence aux articles L. 313-1 et L. 314-6 du code de la consommation, dans leur rédaction résultant de l’ordonnance n° 2016-351 du 25 mars 2016 sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d’habitation.

Le Coin des Epargnants du 25 février 2023 : L’inflation, toujours l’inflation

Une semaine de repli pour les actions

Aux Etats-Unis, les ménages continuent de consommer favorisant le maintien de l’inflation à un niveau élevé et cela malgré les efforts de la Réserve fédérale pour freiner la croissance, L’indice PCE des dépenses de consommation personnelle, indicateur d’inflation privilégié par la Fed, a augmenté de 0,6 % sur un mois en janvier et de 5,4 % en rythme annuel contre respectivement 0,5 % et 5 % anticipés par le consensus formé par Bloomberg. En données core (hors alimentation et énergie), la hausse est de 0,6 % en janvier, et de 4,7 % sur un an (+0,4 % et 4,3 % estimés, après 4,6 % en décembre). Toujours en janvier, les revenus des ménages américains ont augmenté de 0,6 % et leurs dépenses de 1,8 %, soit plus que prévu. Ces chiffres confirment les différents indices et indicateurs avancés publiés récemment (emploi, ventes au détail, inflation, PMI) qui justifient la poursuite des hausses des taux directeurs de la part de la FED. De nouveaux relèvements des taux directeurs de 50 points de base sont à prévoir, la fin du cycle de resserrement n’étant plus attendue que pour la seconde partie de l’année. En Allemagne, la baisse du PIB au quatrième trimestre 2022 a été plus forte qu’initialement annoncée ; elle a atteint 0,4 % ravivant les menaces de récession pour la première économie européenne. Le Président de la Bundesbank en appelle néanmoins à des relèvements des taux directeurs significatifs, l’inflation baissant à ses yeux que trop lentement. Dans ce contexte, les indices « actions » ont été, cette semaine, en recul. Le CAC40 a perdu 1,27 %, le Nasdaq près de 3,5 % et le S&P500 près de 3 %. Les taux des obligations sont, en revanche, en hausse. Le taux de l’OAT à 10 ans de la France est passé au-dessus des 3 % quand son équivalent aux Etats-Unis se rapproche de 4 %.

Le tableau des marchés de la semaine

| Résultats 24 fév. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 187,27 | -1,27 % | 6 471,31 | 7 153,03 |

| Dow Jones | 32 816,92 | -3,20 % | 33 147,25 | 36 338,30 |

| S&P 500 | 3 970,04 | -2,93 % | 3 839,50 | 4766,18 |

| Nasdaq | 11 394,94 | -3,47 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 209,74 | -1,34 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 878,66 | -1,43 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 178,82 | -2,02 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 27 453,48 | -0,22 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 267,16 | +1,34 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +3,016 % | +0,119 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,539 % | +0,102 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,967 % | +0,129 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0550 | -1,50 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 811,95 | -1,67 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 83,18 | -1,76 % | 84,08 | 78,140 |

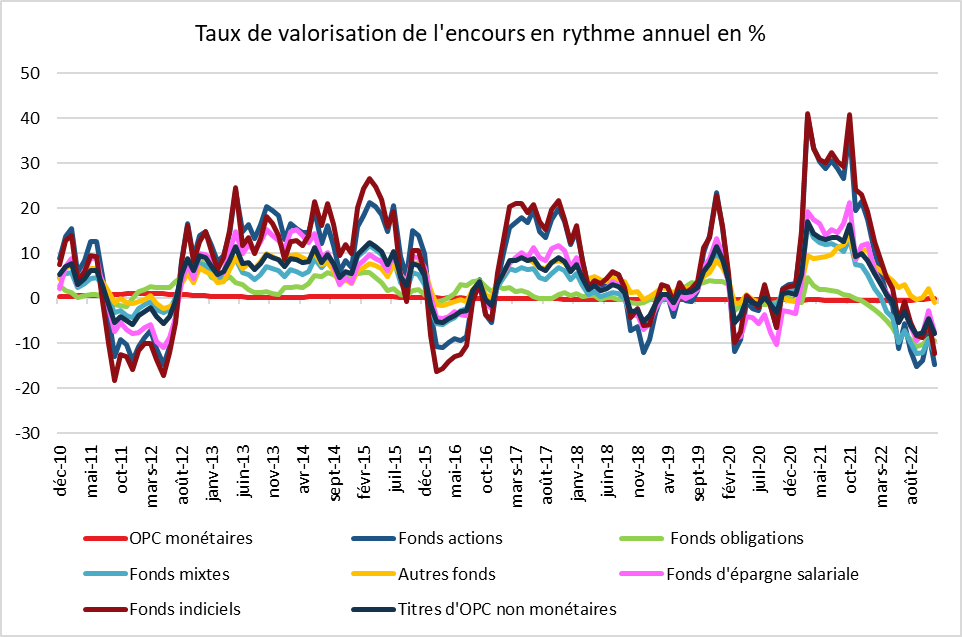

2022, une année compliquée pour les OPC

L’encours des Organisme de Placement Collectif (OPC) dépasse 2 100 milliards d’euros. Ces fonds qu’ils soient monétaires, obligataires, actions, mixtes ou indiciels sont présents dans l’assurance vie, les Plans d’Épargne en Actions, les Plans d’Épargne Retraite ou sur les comptes titres. Après une année 2021 qui avait été favorables aux fonds actions et aux fonds indiciels, 2022 a été marquée par la baisse des rendements de tous les fonds à l’exception de ceux à dominante monétaire, qui après des années de taux nuls voire négatifs, sont repassés légèrement au-dessus de 0 %. La baisse des fonds obligataires ont, l’année dernière, s’explique par la hausse des taux qui ont provoqué la diminution des cours des obligations.

Le Coin des Epargnants du samedi 18 février 2023 : le CAC40 en plein boom

Un record surprise pour le CAC40

Le CAC 40 a battu, à 7387,29 points, dans la matinée du jeudi 16 février 2023, son record historique du 5 janvier 2022, soit une année, un mois et onze jours après le précédent qui avait tenu plus de vingt ans. Depuis le début de l’année, le CAC40 a gagné près de 14 % portant son rebond à près de 30 % depuis son point bas atteint le 27 septembre dernier à 5 753 points. La forte chute des cours provoquée par la guerre en Ukraine et la remontée des taux après a été effacée en quelques semaines. L’économie européenne condamnée par de nombreux experts à la récession se révèle plus résiliente que prévu. Le cours de l’énergie est en repli, les résultats des entreprises demeurent bien orientés. Les marchés européens connaissent ainsi leur meilleure début d’année en plus de 20 ans. Même l’indice britannique est en forte hausse. Il a dépassé pour la première fois de son histoire le seuil des 8 000 points. Les indices « actions » qui étaient portés ces dernières années par les valeurs technologiques le sont désormais par celles du luxe l’énergie et la défense (Thales, Total Energy). Certaines valeurs bancaires sont également recherchées comme BNP PARIBAS. Malgré une baisse vendredi 17 février, le CAC40 a gagné plus de 3 % sur la semaine.

Aux Etats-Unis, les indices actions sont restés relativement stables, la publication d’indicateurs économiques soulignant la résistance de l’inflation a refroidi les ardeurs des investisseurs. Les chiffres des prix à la production (PPI) pour le mois de janvier sont ainsi ressortis en rebond de 0,7% sur un mois. Deux des membres les plus « faucons » de la Réserve fédérale américaine, Loretta Mester, présidente de la FED de Cleveland, et son collègue de St. Louis, James Bullard ont pris position pour le durcissement de la politique monétaire. La première a ainsi déclaré qu’elle percevait « des arguments économiques convaincants » pour une hausse de 50 points de base du taux des Fed funds en mars. Le second a indiqué qu’il était favorable à une hausse des taux directeurs à 5,375 % le plus tôt possible avec à la clef des relèvements de 50 points de base, plutôt que le 25de points de base. La probabilité d’une hausse de 50 points de base en mars est désormais évaluée à 21 %, contre seulement 9,2 % vendredi dernier et 0 % en début de mois avant la publication de chiffres de l’emploi jugés peu compatibles avec une décrue de l’inflation. Au sein de la zone euro, Schnabel, membre du conseil des gouverneurs de la BCE, s’est alarmé du risque que les marchés ne sous-estiment la force de l’inflation et la réponse nécessaire pour la ramener au sein de l’objectif cible. « Nous sommes encore loin de pouvoir crier victoire », a-t-elle déclaré lors d’un entretien accordé à Bloomberg.

Les taux des obligations d’Etat ont continué leur progression se rapprochant, en France, des 2,9 % pour l’OAT à 10 ans, des 2,5 % et des 3,9 % pour ses homologues allemand et américain. Le cours du baril de pétrole a reculé de près de 5 % sur la semaine avec la publication de stocks plus importants aux Etats-Unis témoignant d’une baisse de la demande.

Le tableau des marchés de la semaine

| Résultats 17 fév. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 347,72 | +3,10 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 826.69 | -0,30 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 079.09 | -0,43 % | 3 839,50 | 4766,18 |

| Nasdaq | 11 787,27 | +0,31 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 482,00 | +1,11 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 8 004,36 | +1,59 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 274,92 | +1,93 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 27 513,13 | -0,47 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 224,02 | -1,12 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,897 % | +0,071 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,437 % | +0,077 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,838 % | +0,108 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0686 | -0,09 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 840,56 | -1,62 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 82,99 | -4,46 % | 84,08 | 78,140 |

Les Français n’ont pas, en 2022, boudé la bourse

Selon la neuvième édition du tableau de bord des investisseurs particuliers actifs de l’Autorité des marchés financiers (AMF), les Français malgré une volatilité accrue des cours de bourse ne sont pas retirés du marché « actions ». 1,5 million d’épargnants français ont réalisé au moins une opération d’achat ou de vente sur des actions, sur l’ensemble de l’année 2022. Cette proportion est en baisse de 5,5 % par rapport à 2021 qui avait été marquée par une hausse records des indices « actions ».

L’indice CAC40 (dividendes réinvestis) a limité ses pertes à 6,7 % en 2022, contre un gain de 31,9 % en 2021. Durant la crise sanitaire, en 2020, les Français, contrairement aux précédentes crises n’étaient pas sortis du marché « actions ». Au contraire, ils avaient alors fait preuve d’opportunisme en effectuant des achats durant le mois d’avril et mai, attirés par la baisse des marchés liée. 1,3 million d’épargnants avaient alors exécuté des opérations en bourse.

En 2022, l’AMF a recensé 195 000 nouveaux investisseurs, qui n’avaient jamais passé d’ordre de Bourse jusqu’ici ou étaient inactifs depuis janvier 2018. En quatre ans, sur la période 2019-2022, plus de 1,3 million de nouveaux investisseurs ont été décomptés.

Le nombre de transactions réalisées par des particuliers sur des actions de l’Union européenne s’est élevé à 42,2 millions sur l’année 2022, en recul de 24 % par rapport à l’année précédente. Ce niveau reste néanmoins supérieur aux volumes moyens enregistrés dans l’ensemble de la 2018-2019 (environ 24 millions de transactions par an en moyenne).

L’AMF souligne que les fonds indiciels cotés (ETF) continuent à attirer un nombre croissant d’épargnants. (250 000 de plus en 2022, en progression de 14 % en un an). Dans un contexte de remontée des taux d’intérêt et de baisse des marchés d’actions, les investisseurs particuliers en obligations ont augmenté en 2022, retrouvant le niveau de 2019, à 107 000 (+67 %).

Le Coin des Epargnants du samedi 11 février 2023 : l’inflation n’est pas encore vaincue

Des marchés toujours sous la pression des banques centrales

Les marchés financiers évoluent toujours au gré des annonces des banquiers centraux. Après s’être réjouis la semaine dernière de la modération des hausses de taux par la FED et la BCE, les investisseurs, cette semaine, ont entendu un chant inverse, celui du combat contre l’inflation qui n’est pas gagné et qui pourrait durer plus longtemps que prévu. Selon certains responsables de la FED, le plafond des taux directeurs pourrait atteindre jusqu’à 5,4 %, contre 4,5 % actuellement, quand le consensus penchait pour 5,1/5,2 %. L’espoir d’une pause dans le cycle de resserrement monétaire s’est atténué provoquant le repli des valeurs technologiques et celles du luxe

Le processus de hausse de taux se poursuit comme en témoignent les décisions de la Banque de Suède et celle du Mexique qui ont relevé les leurs jeudi 9 février 2023. De son côté, la banque centrale russe a maintenu son principal taux directeur à 7,5% vendredi 10 février, tout en prévenant qu’elle pourrait resserrer le loyer de l’argent à l’occasion d’une prochaine réunion. Le Premier ministre nippon Fumio Kishida, pourrait nommer Kazuo Ueda à la tête de la Banque du Japon mardi prochain, qui est connu pour être moins favorable que son prédécesseur Haruhiko Kuroda aux politiques accommodantes. Dans l’attente de la confirmation de cette nomination, sur le marché des changes, le yen s’est apprécié de 0,6 % par rapport au dollar.

Après avoir connu une forte progression au mois de janvier, les indices actions de toutes les grandes places financières ont reculé cette semaine. Le CAC 40 a reculé de près de 1,5 % en une semaine. Les taux des obligations d’Etat sont orientés à la hausse dans la perspective de prochains relèvements des taux directeurs. En fin de semaine, le taux de l’OAT à 10 ans a ainsi dépassé 2,8 % et son équivalent américain 3,7 %.

Le cours du baril de pétrole Brent a gagné près de 8 % cette semaine. Cette augmentation est la conséquence de la décision de la Russie de réduire sa production en mars. Cette décision a été prise en réponse aux sanctions occidentales. La réduction « volontaire » s’élèvera à 500 000 barils par jour en mars, soit environ 5 % de la production russe. Les autorités russes ont également annoncé qu’elles ne vendront pas de pétrole à ceux qui adhèrent directement ou indirectement aux principes du prix plafond. Ce dernier a été mis en place par le G7, l’Union européenne et l’Australie depuis le mois de décembre pour le pétrole brut et depuis le début du mois de février pour les produits pétroliers raffinés.

Le tableau des marchés de la semaine

| Résultats 10 fév. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 129,73 | -1,44 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 869,27 | -0,06 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 090,46 | -0,50 % | 3 839,50 | 4766,18 |

| Nasdaq | 11 718,12 | -1,42 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 307,98 | -1,09 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 882,45 | -0,24 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 197,94 | -1,41 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 27 670,98 | +0,59 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 260,67 | -0,08 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,826 % | +0,189 pt | +3,106 % | +0,193 % |

| Taux Bund allemand à 10 ans | +2,360 % | +0,176 pt | +2,564 % | -0,181 % |

| Taux Trésor US à 10 ans | +3,730 % | +0,209 pt | +3,884 % | +1,505 % |

| Cours de l’euro/dollar | 1,0674 | -1,11 % | 1,0697 | 1,1378 |

| Cours de l’once d’or en dollars | 1 862,85 | -0,24 % | 1 815,38 | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 86,08 | +7,86 % | 84,08 | 78,140 |

Le Coin des Epargnants du 28 janvier 2023 : en attendant la semaine prochaine…

Aux Etats-Unis, le ralentissement de la consommation a rassuré les investisseurs qui croient à la maîtrise relativement rapide de l’inflation. Le CAC 40 a gagné 1,22 % et a franchi à nouveau la barre des 7000 points et le S&P 500 plus de 3 % quand le Nasdaq a progressé de près de 5 %. L’indice américain des dépenses personnelles de consommation (PCE) n’a augmenté que de 0,1 % sur un mois en décembre, soit deux fois moins qu’attendu, et de 5 % sur un an, contre 5,5 % en novembre. Mesurée en excluant l’alimentation et l’énergie, la hausse est de 0,3 % sur un mois, comme anticipé, et à 4,4 % sur un an, en ralentissement rapport aux 4,7 % de novembre. L’ensemble des dépenses des ménages américains a diminué, signe d’une croissance plus faible pour 2023. Ces données confortent l’idée que la semaine prochaine, que la Réserve fédérale américaine (Fed) n’augmentera ses taux d’intérêt que de 25 points de base, après quatre relèvements de 75 points de base et un autre de 50 points de base.

Le 2 février sera également marquée par les réunions du comité de politique monétaire de la Banque centrale européenne et de celui de la Banque d’Angleterre (BoE). Christine Lagarde, la présidente de l’institution, a indiqué à plusieurs reprise sa volonté de lutter contre l’inflation. Une nouvelle hausse de 50 points de base des taux directeurs est donc probable. La BoE devrait opter pour un relèvement d’une même ampleur, les prix à la consommation ayant atteint 10,5 % sur un an en décembre, ceux des aliments et des boissons ayant augmenté à leur rythme le plus rapide depuis 1977.

Le tableau des marchés de la semaine

| Résultats 27 jan. 2023 | Évolution sur une semaine | Résultats 30 déc. 2022 | Résultats 31 déc. 2021 | |

| CAC 40 | 7 097,21 | +1,22 % | 6 471,31 | 7 153,03 |

| Dow Jones | 33 978,08 | +2,33 % | 33 147,25 | 36 338,30 |

| S&P 500 | 4 070,56 | +3,06 % | 3 839,50 | 4766,18 |

| Nasdaq | 11 621,71 | +4,79 % | 10 466,48 | 15 644,97 |

| Dax Xetra (Allemagne) | 15 150,03 | +0,68 % | 13 923,59 | 15 884,86 |

| Footsie (Royaume-Uni) | 7 765,15 | -0,10 % | 7 451,74 | 7 384,54 |

| Euro Stoxx 50 | 4 178,01 | +1,41 % | 3 792,28 | 4 298,41 |

| Nikkei 225 (Japon) | 27 382,56 | +3,12 % | 26 094,50 | 28 791,71 |

| Shanghai Composite | 3 264,81 | +0,00 % | 3 089,26 | 3 639,78 |

| Taux OAT France à 10 ans | +2,697 % | +0,077 pt | +3,106 % | +0,193 % |