Le Coin des Epargnants du 13 septembre 2024 : la baisse des taux directeurs

Diminution des taux directeurs de la BCE

Après un premier assouplissement le 6 juin dernier et une pause en juillet, la Banque centrale européenne (BCE) a décidé, le 12 septembre, de réduire son taux de dépôt de 25 points de base (25 pb), le portant à 3,5 %. Le taux de la facilité de refinancement et celui de la facilité de prêt marginal ont été abaissés de 60 pb, s’établissant respectivement à 3,65 % et 3,90 %. Cette décision était attendue et anticipée par les investisseurs. La baisse de l’inflation ces derniers mois rendait possible un nouveau relâchement de la politique monétaire. Le taux d’inflation sur 12 mois dans la zone euro, à 2,2 %, se rapproche de la cible des 2 % fixée par la BCE. La hausse des salaires, qui constituait au début de l’année une des principales préoccupations de la BCE, a ralenti. La rémunération par employé a augmenté de 4,3 % au deuxième trimestre, contre 4,8 % au cours des trois premiers mois de l’année. Quelques inquiétudes persistent, notamment dans le secteur des services, où l’inflation a atteint 4,2 % le mois dernier. L’inflation sous-jacente, qui exclut les prix très volatils de l’énergie et de l’alimentation, demeure à 2,8 %.

La stagnation de l’économie européenne a également plaidé en faveur d’un assouplissement monétaire. Le produit intérieur brut de la zone euro pour le deuxième trimestre a été révisé à la baisse, à 0,2 % contre 0,3 % initialement prévu. La consommation reste stable malgré une augmentation du revenu disponible des ménages, ces derniers préférant épargner, signe de la persistance des inquiétudes quant à l’évolution future de l’économie de la zone euro.

Lors de la conférence de presse du 12 septembre dernier, la présidente de la BCE a rappelé que, même si la banque centrale s’est engagée sur la voie d’un assouplissement de sa politique monétaire, le calendrier des baisses de taux et leur ampleur ne sont pas prédéterminés. Elle n’a pas souhaité ainsi donner d’indications sur une éventuelle baisse en octobre.

Une baisse attendue des taux de la FED

La semaine prochaine, la Réserve fédérale américaine devrait entamer son processus de baisse des taux. Une réduction de 50 points de base est attendue pour cette première étape.

Poursuite de la chute du cours du pétrole

Le baril de Brent est passé sous la barre des 70 dollars le mardi 10 septembre, atteignant ainsi son plus bas niveau depuis 2021. En un an, il a perdu plus de 20 % de sa valeur. Cette baisse s’explique par la faible croissance en Chine et dans la zone euro. La tendance a été renforcée par l’annonce, mercredi 11 septembre, d’une hausse des stocks commerciaux américains. Selon l’Agence américaine d’information sur l’énergie, ces réserves ont augmenté de 800 000 barils la semaine dernière, soit un volume inférieur aux prévisions, mais qui témoigne néanmoins du ralentissement de la demande. Par ailleurs, l’activité des raffineries a également diminué, avec un taux d’occupation tombé sous les 93 %. Le repli de la demande de carburant aux États-Unis, attendu avec la fin des vacances d’été, s’est avéré plus marqué que prévu.

L’Agence internationale de l’énergie (AIE) a révisé à la baisse, jeudi 12 septembre, ses prévisions de consommation de pétrole. Selon elle, la demande de pétrole ne devrait augmenter que de 900 000 barils par jour en 2024, soit 70 000 barils de moins que ses prévisions précédentes. Pour 2025, elle maintient sa prévision d’une croissance de 950 000 barils quotidiens.

Le léger rebond du pétrole en fin de semaine est imputable aux perturbations climatiques dans le golfe du Mexique, dues au passage de l’ouragan Francine. Le baril a ainsi repassé la barre des 70 dollars, mais cette remontée pourrait être temporaire, certains analystes prévoyant un baril à 60 dollars dans les prochaines semaines.

La baisse du cours du pétrole accentue la désinflation et réduit le montant des importations ainsi que les coûts de production pour les pays de la zone euro.

Des actions en hausse

Avec l’annonce de la baisse des taux de la BCE cette semaine et celle attendue la semaine prochaine aux États-Unis, les actions ont connu une hausse ces derniers jours. Le CAC 40 a progressé de près de 1,5 % et le DAX allemand de plus de 2,2 %. Les indices américains ont également fortement augmenté en anticipation de la baisse des taux directeurs. Le Nasdaq a gagné plus de 6 % et le S&P 500 près de 4 % en une semaine.

L’or : de record en record

Cette semaine, l’once d’or a atteint un nouveau record, dépassant les 2 570 dollars. Le métal précieux continue d’être soutenu par les achats des banques centrales et des épargnants chinois, ces derniers se détournant de l’immobilier en raison de la crise dans ce secteur, et multipliant les achats d’or. La baisse des taux d’intérêt par les banques centrales incite également à des arbitrages en faveur de l’or.

Le tableau de la semaine des marchés financiers

| Résultats du 13 sept. 2024 | Évolution sur la semaine | Résultats du 29 déc. 2023 | Résultats du 30 déc. 2022 | |

| CAC 40 | 7 465,25 | +1,46 % | 7 543,18 | 6 471,31 |

| Dow Jones | 41 393,78 | +2,51 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 626,02 | +3,91 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 17 683,98 | +6,03 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 18 688,81 | +2,23 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 273,09 | +1,23 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 843,99 | +1,37 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 36 581,76 | +0,51 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 704,09 | -1,73 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +2,839 % | -0,040 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,148 % | -0,056 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +3,662 % | -0,0630 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,1085 | -0,01 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 580,91 | +3,29 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 72,60 | +1,83 % | 77,13 | 84,08 |

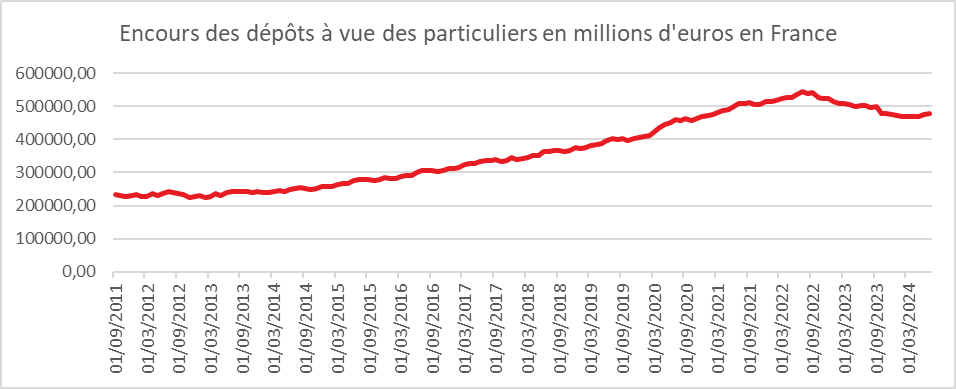

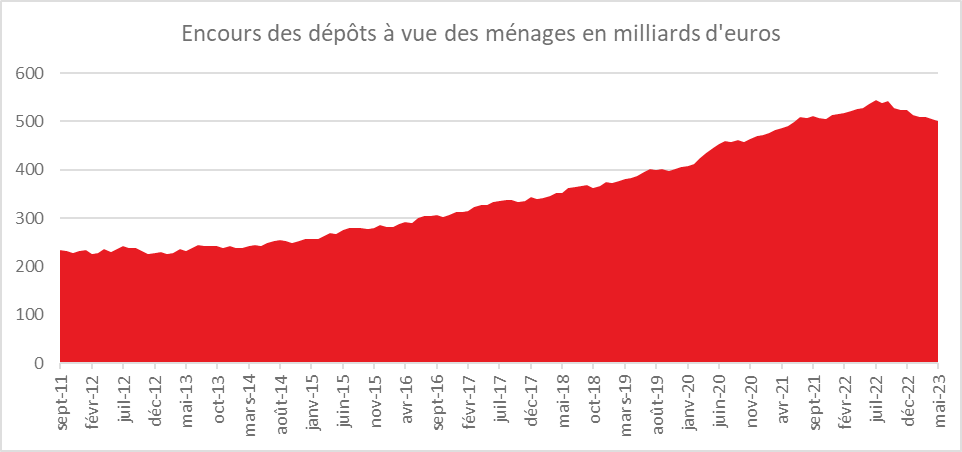

Nouvelle augmentation des dépôts à vue des particuliers

Après avoir atteint un record en juillet 2022 à 543 milliards d’euros, les dépôts à vue avaient connu une décroissance en lien avec la hausse de la rémunération des produits de taux, notamment celle du Livret A, du LDDS et du LEP. En avril 2024, l’encours était tombé à 468,6 milliards d’euros. Depuis, il a repris le chemin de la hausse, atteignant près de 479 milliards d’euros à la fin juillet 2024, soit une augmentation de 9 milliards d’euros depuis la fin mai. Les incertitudes politiques poussent peut-être les ménages à conserver davantage de liquidités. De plus, le nombre croissant de Livrets A et de LDDS ayant atteint leur plafond pourrait également expliquer la progression de l’encours des dépôts à vue. Entre la fin de l’année 2019 et juillet 2024, cet encours a augmenté de 72 milliards d’euros.

Cercle de l’Épargne – données Banque de France

Vers une baisse du taux du Livret A en 2025

Le gel du taux du Livret A, décidé par le ministre de l’Économie en 2023, est censé prendre fin en février 2025. Compte tenu de l’évolution de l’inflation et des taux directeurs de la Banque centrale européenne, le taux du Livret A devrait baisser. Selon l’arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée, ce taux est égal à la moyenne du taux d’inflation hors tabac et du taux « Ester » des six derniers mois. Le taux d’inflation pourrait être de 2 % en juillet et décembre, et le taux « Ester » de 3,5 %. Le taux du Livret A pourrait donc s’établir à 2,75 %.

De son côté, le taux du Livret d’Épargne Populaire (LEP) devrait également diminuer. Ce taux est le plus élevé entre le taux d’inflation des six derniers mois ou le taux du Livret A majoré de 0,5 point. Actuellement fixé à 4 %, il pourrait être abaissé à 3,25 % au 1er février 2025. Le gouvernement pourrait cependant faire un geste en ne le réduisant qu’à 3,5 %.

Le Coin des Epargnants du samedi 3 août 2024

Les marchés suspendus aux taux directeurs américains

Le CAC 40 a reculé au mois de juillet de 0,40 % quand l’indice allemand Dax et le britannique Footsie continuaient leur marche en avant. Sur un an, le CAC 40 est stable quand l’indice phare de Francfort progresse de plus de 12 %. Cet écart est imputable à la crise politique qui s’est ouverte le 9 juin dernier, jour des élections européennes. Par ailleurs, les valeurs du luxe ont perdu du terrain en raison de perspectives de ventes jugées décevantes. A souligner qu’au mois de juillet, l’indice des valeurs technologiques américaines, le Nasdaq, est en recul de 1,6 %. Les investisseurs commencent à réviser à la baisse les gains espérés de l’intelligence artificielle et engrangent de substantielles plus-values.

A la fin du mois de juillet, le baril de pétrole (BRENT) s’échangeait à 80 dollars en baisse de plus de 7 % sur un mois, notamment en lien avec le ralentissement de la croissance chinoise.

En ce début du mois d’août, le taux d’intérêt des obligations d’Etat à 10 ans ont fortement diminué en raison des anticipations sur les taux directeurs américains. Celui des obligations américaines est repassé en dessous de 4 % perdant près de 0,5 point. Celui de la France est en baisse mais de manière assez réduite conduisant à un écart avec celui de l’Allemagne à près de 0,8 point. Cette baisse des taux est également liée aux inquiétudes sur l’évolution de la croissance américaine. Les investisseurs estiment qu’en ne diminuant pas ses taux ces derniers mois, la Banque centrale a accru le risque de récession. Face à ce risque, ils ont privilégié les achats d’actions voire de l’or. Le cours du métal précieux a progressé en fin de semaine en raison des tensions croissantes au Proche et Moyen Orient. Dans ce contexte, le CAC 40 a reculé de plus de 2,5 % sur la semaine, le Dax allemand de plus de 4 % et le Footsie britannique de plus de 1 %. Les indices américains ont également connu de fortes baisses, le Dow Jones, -2,5 %, le S&P 500, -2,4 % et le Nasdaq, -3,5 %.

Statu quo monétaire aux Etats-Unis sur fond de hausse du chômage

Sans surprise, lors de sa réunion du 31 juillet 2024, le comité de politique monétaire de la Federal Reserve a annoncé le maintien à leur niveau des taux directeurs de cette dernière. Ces derniers évoluent dans la fourchette 5,25 %-5,5 % depuis un an. Leur ascension avait commencé en mars 2022 jusqu’à une dernière hausse intervenue en juillet 2023.

Ce statu quo monétaire attendu a été néanmoins durement ressenti par les investisseurs vendredi 3 août avec la publication des résultats de l’emploi du mois de juillet aux Etats-Unis.

Le taux de chômage a augmenté de deux dixièmes à 4,3 % en juillet, un plus haut en quasiment trois ans. 114 000 postes ont été créés par l’économie américaine durant le 7e mois de l’année, soit 61 000 de moins que prévu. Le solde des mois de juin et mai a été abaissé par ailleurs de 29 000. Des voix se font entendre sur la frilosité de la FED qui aurait manqué l’occasion de baisser ses taux dès le mois de juillet. Pour le mois de septembre, les jeux semblent faits. De nombreux indicateurs rendent, en effet, possible la diminution des taux directeurs aux Etats-Unis : la modération des créations d’emploi, la hausse du chômage et la baisse de l’inflation même si elle demeure un peu élevée ces derniers mois. La consommation s’essouffle légèrement. Les grandes enseignes pour maintenir leurs ventes sont contraintes de multiplier les opérations de promotion. Les Américains ne disposent plus de réserves comme en 2023, ayant largement puisé dans leur cagnotte covid à la différence des Européens. Si la croissance a été vive au deuxième trimestre, elle pourrait être bien plus faible au troisième.

Dans sa conférence de presse du 31 juillet, le Président de la Fed, Jerome Powell, a indiqué que le comité ne se décide pas par avance. Il a précisé que « nous nous rapprochons du moment où la baisse pourra être enclenchée ». Il a néanmoins souligné que si l’inflation s’avérait plus résistante, avec des anticipations d’inflation de long terme plus fortes, la politique monétaire ne pourrait pas être assouplie. Dans son communiqué, la banque centrale américaine a rappelé qu’elle cherche à la fois à maximiser l’emploi et à atteindre sa cible d’inflation de 2 %. La FED a été contrainte de réviser son plan de baisse de ses taux directeurs en 2024 en raison du rebond de l’inflation au printemps. Au lieu des trois baisses, une seule en 2024 devrait être mise en œuvre. Donald Trump, s’en est pris récemment à Jerome Powell ainsi qu’aux autres banquiers centraux estimant que la baisse des taux directeurs pourraient fausser les élections du mois de novembre. Il a même dans un premier temps indiqué qu’il limogerait Jerome Powell avant de se raviser tout en soulignant que son éventuel maintien sera conditionné à la mise en œuvre d’une politique monétaire en phase avec son programme. Ces annonces remettant en cause l’indépendance de la Banque centrale ont évidemment choqué. La question des taux d’intérêt est sensible en raison de la propension des Américains à s’endetter pour acheter des biens de consommation. En outre, la décrue des taux contribuerait à relancer le marché immobilier bloqué.

Toujours mercredi 31 juillet, la Banque Centrale d’Angleterre (BoE) a décidé de baisser ses taux directeurs. Cette baisse intervient après 14 hausses réalisées entre décembre 2021 et août 2023. A 5,25 %, son principal taux directeur était à son plus haut niveau depuis 15 ans. La diminution des taux a donné lieu à un âpre débat au sein de la banque centrale, la décision ayant été votée à seulement 5 voix contre 4. Si l’inflation totale est retombée à 2 %, sa composante hors éléments volatils (comme les prix de l’énergie), l’inflation « cœur » était de 3,5 % en juin. Dans les services, elle atteint 5,7 %. Malgré tout, la Banque centrale a décidé de diminuer les taux afin de faciliter la reprise de l’économie qui a été en récession en 2023.

Le tableau de la semaine des marchés financiers

| Résultats 2 août 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 251,80 | -2,58% | 7 543,18 | 6 471,31 |

| Dow Jones | 39 737,26 | -2,50 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 346,56 | -2,41 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 16 776,16 | -3,49 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 17 642,14 | -4,27 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 165,23 | -1,26 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | -0,71 % | 4 518,28 | 3792,28 | |

| Nikkei 225 (Japon) | 35 909,70 | +1,22 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 2 907,87 | +0,60 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +2,958 % | -0,152 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,164 % | -0,242 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +3,814 % | -0,466 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0923 | +0,51 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 423,75 | +3,29 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 76,88 | -4,16 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

Baisse des taux et prudence de la part de la BCE

Le Conseil des gouverneurs de la Banque Centrale Européenne a décidé, jeudi 6 juin 2024, d’abaisser ses trois taux d’intérêt directeurs de 25 points de base. En conséquence, les taux d’intérêt des opérations principales de refinancement, de la facilité de prêt marginal et de la facilité de dépôt seront réduits à respectivement 4,25 %, 4,50 % et 3,75 % à compter du 12 juin 2024. Le Conseil a assorti cette décision d’un communiqué soulignant que l’inflation n’était pas encore revenue dans la zone cible des 2 %. Conseil des gouverneurs est « déterminé à assurer le retour au plus tôt de l’inflation » au niveau de cet objectif. Il a a indiqué qu’il « conservera les taux directeurs à un niveau suffisamment restrictif, aussi longtemps que nécessaire, pour atteindre cet objectif ». Le Conseil des gouverneurs s’est refusé de s’engager sur un calendrier de baisse.

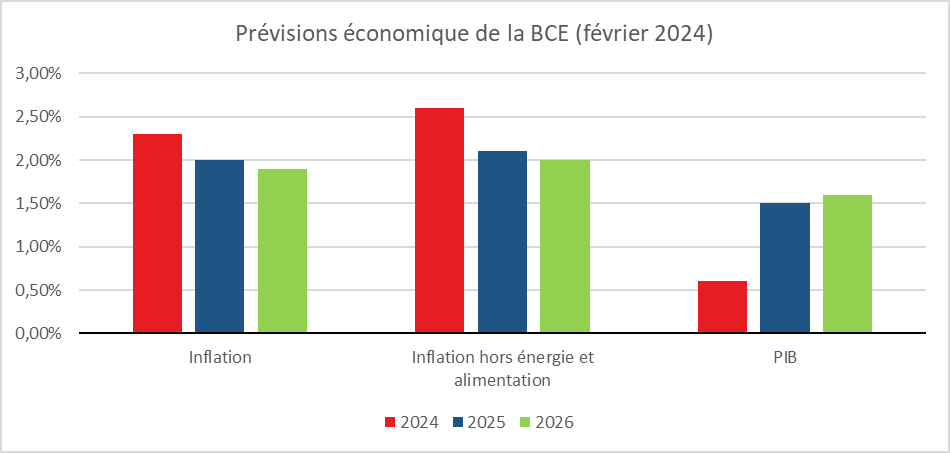

La BCE a revu en légère hausse ses projections d’inflation. Elles prévoient désormais que l’inflation globale s’établira en moyenne à 2,5 % en 2024, 2,2 % en 2025 et 1,9 % en 2026. S’agissant de l’évolution des prix hors énergie et produits alimentaires, les services de l’Eurosystème tablent sur une hausse moyenne de 2,8 % en 2024, 2,2 % en 2025 et 2,0 % en 2026. La croissance économique devrait se redresser et s’établir à 0,9 % en 2024, 1,4 % en 2025 et 1,6 % en 2026.

La baisse des taux directeurs de la BCE était largement anticipée par l’ensemble des acteurs financiers. Ces derniers ont été refroidis par la faiblesse de la réduction et par le communiqué. Ils ne s’attendent plus à une nouvelle baisse d’ici à septembre. La Banque centrale a décide d’abaisser ses taux afin de soutenir l’économique de la zone euro qui a connu un fort ralentissement depuis le milieu de l’année 2023, même si cela ne figure pas parmi ses objectifs. En outre, la décision intervient juste avant les élections européennes où les partis de gouvernement sont en position délicate.

La baisse des taux directeurs est globalement une bonne nouvelle pour les emprunteurs et une moins bonne pour les épargnants investis à court terme.

En raison des anticipations, les taux des crédits immobiliers sont orientés, depuis plusieurs mois, à la baisse. Les taux des nouveaux crédits à l’habitat pour les ménages sont passés de 4,2 à 3,9 % du mois de janvier à mars (source Banque de France). Le taux moyen du marché des crédits à 10 ans est passé, du 31 décembre 2023 au 31 mai 2024, de 3,9 à 3,65 % (source Empruntis).

Dans les prochains mois, en fonction des annonces du Comité de politique monétaire de la BCE, ce mouvement de baisse devrait se poursuivre. Avec des taux directeurs pouvant revenir dans la fourchette 3,25/4 %, les taux de crédits pourraient revenir autour de 3,2 % (3 % pour les crédits à 10 ans).

Cette baisse des taux de crédits devrait favoriser une reprise du marché immobilier au cours du second semestre, avec une augmentation du nombre de transactions et une stabilisation des prix.

Pour les entreprises, cette baisse des taux est également une bonne nouvelle. Elle pourrait les inciter à accroître leur effort d’investissement.

Pour les épargnants

La baisse des taux d’intérêt n’aura pas de conséquence sur la rémunération du Livret A et du Livret de Développement et Solidaire, bloquée à 3 % jusqu’au 1er février 2025.

Le taux du Livret d’Épargne Populaire (LEP) est, en revanche, amené à baisser, non pas en raison des taux d’intérêt mais de l’inflation. Le taux du LEP est le taux plus élevé entre celui de l’inflation des six derniers mois et celui du Livret A majoré de 0,5 point. Compte tenu de la baisse de l’inflation, c’est ce second taux qui pourrait s’appliquer, sachant que le gouvernement peut en retenir un autre. L’application de la formule pourrait conduire à passer le taux du LEP de 5 à 3,5 %. Le gouvernement pourrait choisir un taux intermédiaire, de 3,75 ou 4 %. Il convient de souligner que le LEP a renoué avec une collecte nette négative en avril (-270 millions d’euros).

Pour les produits d’épargne réagissant directement aux fluctuations des taux des marchés monétaires, comme les contrats à terme ou les SICAV monétaires, leur rémunération s’est stabilisée au cours du premier trimestre 2024. Elle est en baisse légère depuis. Avec la diminution des taux directeurs, le taux des contrats à terme de moins de deux ans devrait passer de 3,8 % à 3 %, entre mars et décembre 2024. La collecte des dépôts à terme est en baisse depuis le début de l’année, après avoir battu des records en 2023. La rémunération des livrets bancaires ordinaires, qui est restée faible depuis deux ans, autour de 0,9 %, ne devrait pas évoluer fortement.

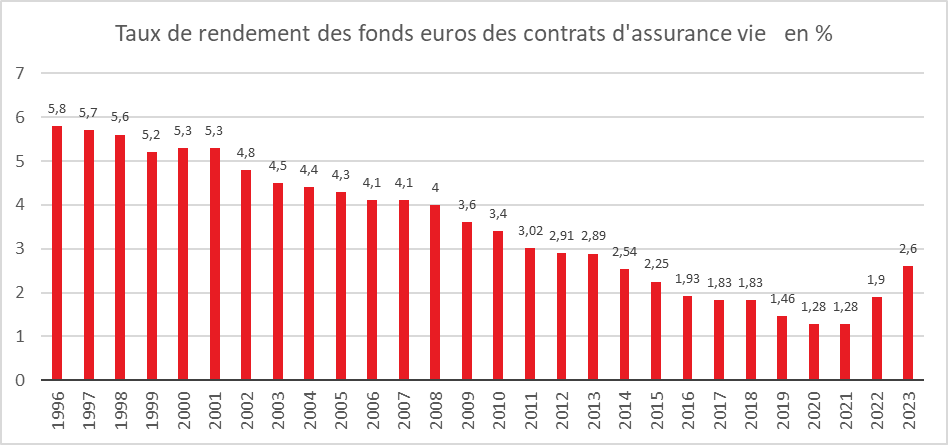

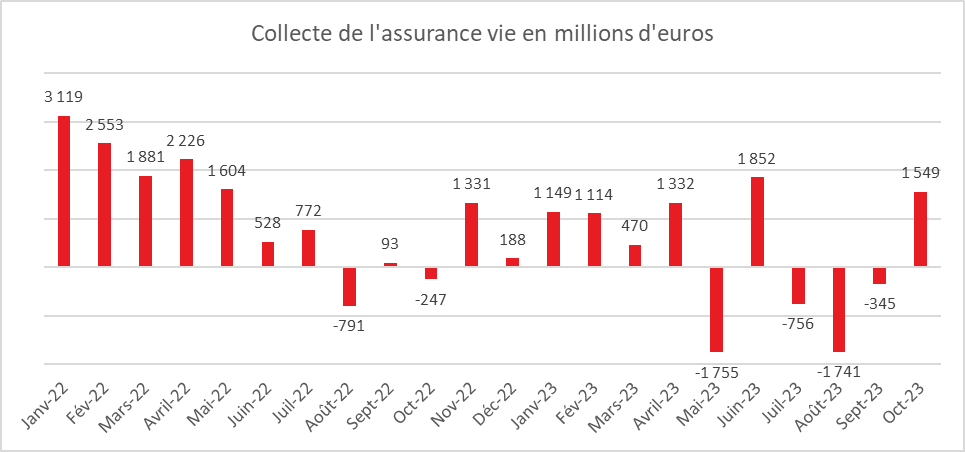

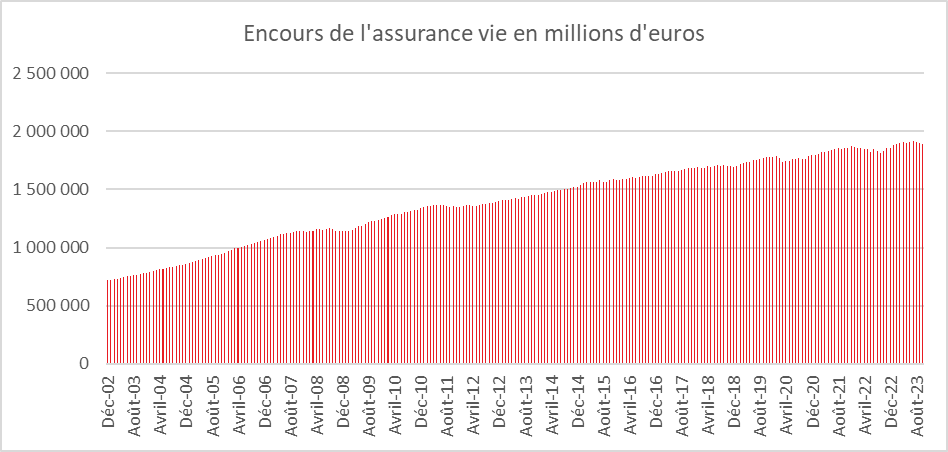

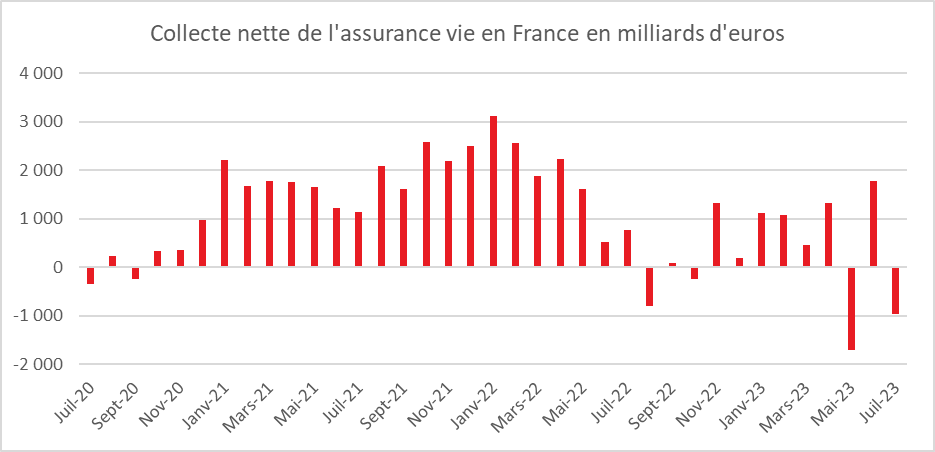

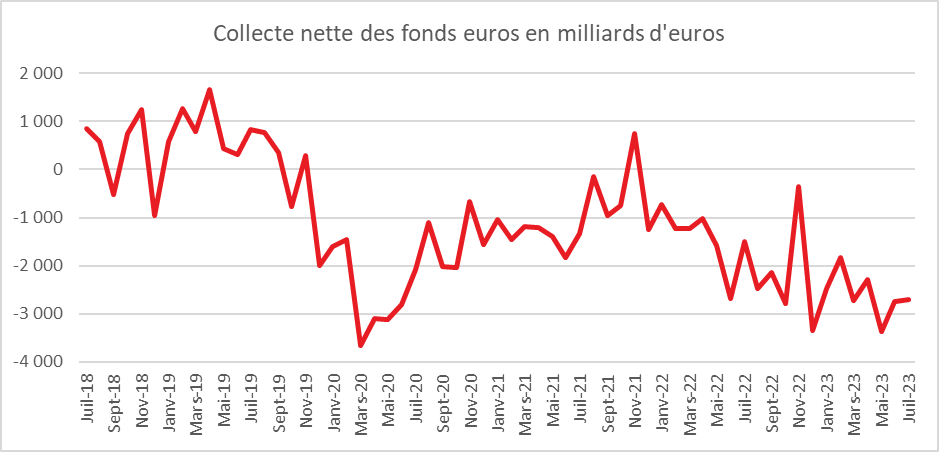

L’assurance vie devrait être le placement gagnant de la baisse des taux directeurs. Les fonds euros de l’assurance vie dépendent davantage des taux longs, ceux pratiqués notamment pour les obligations d’État, que des taux des marchés monétaires. Dans les années 2010, les taux longs avaient baissé, en raison des politiques de rachats d’obligations menées par les banques centrales. Celles-ci n’ayant pas l’intention de procéder à de tels rachats, la hiérarchie des taux devrait être mieux respectée. En outre, les besoins de financement, en particulier ceux des États, étant importants, les taux longs devraient rester soutenus. Avec la baisse de l’inflation, les ménages devraient réorienter une partie de leur épargne de précaution vers des placements de long terme. Depuis 2020, ils ont privilégié les placements liquides, par crainte de l’avenir. La hausse du taux du Livret A, à partir de 2022, a accentué cette préférence. Depuis le début de l’année 2024, une inflexion est constatée. La collecte de l’assurance vie est en forte hausse. Sur les quatre premiers mois de l’année, la collecte nette dépasse 12,6 milliards d’euros contre 8,3 milliards d’euros pour la même période de 2023. Dans le même temps, celle du Livet A se normalise (7,5 milliards d’euros de janvier à avril 2024 contre 22 milliards d’euros sur la même période en 2023). Les fonds euros qui étaient en décollecte nette depuis novembre 2021 ont affiché, en mars et avril, une collecte nette positive. Les assureurs, voulant profiter de l’embellie obligataire, proposent des taux bonifiés pour attirer les épargnants. Dans ce contexte, le rendement des fonds euros devrait se situer autour de 3 % en 2024.

Pour les actions, les investisseurs ont largement anticipé la baisse des taux directeurs, ce qui a conduit les indices à battre des records en avril et en mai, aidés, par ailleurs, par la bonne tenue des résultats des entreprises. Le mouvement d’appréciation pourrait se poursuivre dans le cours de l’année, mais à un rythme moins soutenu.

Le Coin des Epargnants du 1er juin 2024 : un air d’automne

Un mois de mai automnal

Contrairement à Fitch et à Moody’s, Standard & Poor’s a décidé vendredi 31 mai de dégrader la note de la dette française, la faisant passer du statut « AA » à « AA- » avec une perspective stable. Plusieurs facteurs expliquent cette baisse de la note de la France : le déficit public de 2023 révisé à la hausse à 5,5 % du PIB et une prévision de dette publique à 112 % du PIB en 2027. L’agence ne croit pas en la capacité des pouvoirs publics à revenir à 3 points de PIB de déficit d’ici 2027 avec une croissance potentielle de plus en plus faible. Cette dégradation intervient douze ans après la perte du triple « A » de la France en 2012

La baisse de la note de la France n’aura pas de conséquence sur les taux d’intérêt, les investisseurs ayant intégré, depuis des mois, les problèmes financiers de la France. Le taux de l’OAT à 10 ans était de 3,145 % avec un écart stable avec l’Allemagne de 0,5 point. Les investisseurs ont besoin de placer leurs liquidités dans des emprunts jugés encore relativement sûrs. La charge d’intérêts pour 2024 a été même corrigé à la baisse, à 45,3 milliards d’euros, contre 48,1 milliards d’euros initialement prévu. Dans le plan d’économies de 10 milliards annoncé en avril, 800 millions en moins sur les coûts d’emprunt ont d’ailleurs été anticipés. Ces derniers jours, Bercy espérait même encore gagner quelques centaines de millions. L’exercice budgétaire de 2025 risque en revanche être d’une rare complexité. Le Ministère de l’économie devra réaliser entre 20 à 25 milliards d’euros d’économies….

Une accalmie sur le front des marchés « actions »

Le CAC 40 n’a progressé que de 1 % sur le mois de mai quand l’Eurostoxx a augmenté de1,9 % et le Daxx allemand de 3,23 %. Le CAC 40 finit le mois en-dessous des 8000 points à 7 992 points et en perdant 1,26 % sur la semaine. En cette fin de mois mai, entre interrogations sur le calendrier de la baisse des taux et les bons résultats des entreprises, les investisseurs ont opté pour la prudence digérant ainsi une succession de records. Depuis le début de l’année, le bilan reste malgré tout positif. Le CAC 40 a progressé de près de 6 % sur les cinq premiers mois. Le Daxx allemand comme l’Eurostoxx ont fait mieux avec un gain de 10 %. L’indice parisien a été pénalisé par le recul des valeurs du luxe en raison des perspectives de résultats inférieures aux attentes en lien avec le ralentissement de la croissance en Chine.

Les indices américains sont en recul ces deux dernières semaines mais le bilan reste positif sur l’ensemble du mois de mai. L’indice S&P 500 a progressé de près de 5,2 % et le Nasdaq de plus de 6 %. Ces deux indices ont été portés en début de mois par les résultats des valeurs technologiques.

L’or a été la grande vedette des cinq premiers mois, l’once s’adjugeant un gain de près de 13 % depuis le 1er janvier avec à la clef de nombreux records (près de 2450 dollars l’once le 20 mai dernier). Il s’échangeait le 31 mai à plus de 2363 dollars.

Malgré les évènements au Proche Orient, le cours du pétrole est resté relativement sage avec une progression de moins de 6 % pour le baril Brent. Le ralentissement de la croissance de la Chine et de l’Europe a pesé sur les cours.

Sur le marché des changes, l’euro n’a pas regagné de terrain par rapport au dollar. La monnaie européenne a abandonné 1,8 % entre le 1er janvier et le 31 mai. Le dollar bénéficie toujours de la forte croissance américaine et d’un différentiel de taux favorable.

Le tableau de la semaine des marchés financiers

| Résultats 31 mai 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 992,87 | -1,26 % | 7 543,18 | 6 471,31 |

| Dow Jones | 38 218.08 | -2,18 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 277.51 | -0,51 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 16 735,02 | -1,91 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 18 497,94 | -1,05 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 275,38 | -0,51% | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 983,67 | -1,03° % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 38 487,90 | -1,53 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 086,81 | +0,09 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,146 % | +0,074 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,678 % | +0,009 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,512 % | +0,039 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,08447 | 0,00 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 333,82 | -0,19 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 82,16 | -2,81 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

Progression du taux d’épargne au premier trimestre en France

Au premier trimestre, l’INSEE a confirmé la croissance de 0,2 % du produit intérieur brut (PIB) pour la France. Le pouvoir d’achat du revenu disponible brut (RDB) des ménages par unité de consommation a progressé moins vite (+0,5 % après +0,8 %). Le taux d’épargne des ménages a augmenté pour atteindre 17,6 % de leur RDB au cours du premier trimestre, après 17,2 % au trimestre précédent. Le taux de marge des sociétés non financières (SNF) se contracte au premier trimestre 2024 : il s’établit à 32,1 % de leur valeur ajoutée, après 33,3 % au trimestre précédent.

Au premier trimestre 2024, le PIB en volume a donc augmenté de 0,2 % en variation trimestrielle après +0,3 %. La consommation des ménages a ralenti (+0,1 % après +0,2 % au quatrième trimestre 2023), tempérée en particulier par une chute des dépenses en matériels de transport (-3,4 % après +2,8 %), notamment de voitures neuves. La formation brute de capital fixe (FBCF), c’est-à-dire l’investissement, a diminué de nouveau au premier trimestre 2024 (-0,4 % après -1,0 %), sous l’effet essentiellement du recul de la FBCF en construction (-1,3 % après -1,3 %) et en biens d’équipement (-1,7 % après -1,7 %). Les dépenses des administrations publiques restent dynamiques (+0,6 % après +0,4 %). Au total, la demande intérieure finale hors stocks a contribué légèrement à la croissance du PIB ce trimestre (+0,1 point après 0,0 point). Les exportations ont progressé un peu plus vite au cours du premier trimestre 2024 (+1,2 % après +1,0 %). Elles sont portées par le rebond des exportations de produits agricoles, de matériels de transport et des « autres produits manufacturés ». Quant aux importations, elles se sont accrues de 0,4 % après -1,7 %, soutenues par les importations de pétrole raffiné et de matériels de transport. Au total, la contribution du commerce extérieur à l’évolution du PIB a été positive au premier trimestre 2024 (+0,2 point après +1,0 point). La contribution des variations de stocks à l’évolution du PIB a été de nouveau négative ce trimestre (-0,2 point après -0,7 point au quatrième trimestre 2023).

Le revenu disponible brut (RDB) des ménages en euros courants a continué de progresser au premier trimestre avec une hausse de 1,2 %, après +1,3 % au trimestre précédent. Les prestations sociales sont en hausse de +2,5 % après +1,3 %, en lien avec la revalorisation des retraites de base au 1er janvier. En revanche, la masse salariale reçue par les ménages a progressé moins vite (+0,5 %, après +1,2 %) avec le contrecoup du versement, au trimestre précédent, de la prime de pouvoir d’achat des fonctionnaires. Les impôts versés par les ménages ont augmenté de +2,2 % après -1,2 %, du fait de l’impôt sur le revenu et des prélèvements sur les revenus du capital. Dans le même temps, le prix de la consommation des ménages a augmenté de +0,6 % après +0,3 %). Le pouvoir d’achat du RDB des ménages a augmenté de 0,6 % après +1,0 % au quatrième trimestre 2023. Mesuré par unité de consommation pour être ramené à un niveau individuel, il a progressé de 0,5 %, après +0,8 %.

Le taux d’épargne des ménages a, de son côté, augmenté de nouveau, leur consommation en volume croissant moins que leur pouvoir d’achat. Il s’est élevé à 17,6 %, après 17,2 % au quatrième trimestre 2023.

Cercle de l’Épargne – données INSEE

Le nombre total d’heures travaillées en France a diminué au premier trimestre 2024 : -0,1 %, après +0,2 % au trimestre précédent. L’emploi total a, en revanche, continué de progresser (+0,1 % après +0,1 %), mais le nombre d’heures travaillées par emploi recule (-0,2 % après +0,1 %), en raison notamment d’un rebond des arrêts maladie.

Au premier trimestre 2024, le taux de marge des sociétés non financières (SNF) a baissé à 32,1 %, contre 33,3 % au trimestre précédent. Ce repli concerne principalement les branches manufacturières. Dans l’énergie, le taux de marge est resté stable et élevé. Le repli reflète la baisse du prix de valeur ajoutée, ainsi que le repli des subventions (en particulier des subventions du dispositif d’aide au paiement des factures d’énergie). En revanche, les impôts sur la production versés par les sociétés reculent, d’une part par contrecoup de la hausse de la taxe foncière au trimestre dernier, et d’autre part du fait d’une nouvelle baisse de la cotisation sur la valeur ajoutée des entreprises (CVAE).

Au premier trimestre 2024, le besoin de financement des administrations publiques (APU) a baissé de 0,3 point de PIB. Il s’élevait à 5,6 % du PIB après 5,9 % au quatrième trimestre 2023.

Premier trimestre encourageant pour les entreprises européennes

Malgré la faible croissance économique, les entreprises ont amélioré leurs résultats de 9 % au cours du premier trimestre par rapport au dernier trimestre de l’année dernière. Les annonces des grandes entreprises cotées ont conduit à la hausse des indices « actions » des différentes places européennes. À Paris, le CAC 40 a ainsi, augmenté de 7,4 % lors des trois premiers mois de l’année. À Francfort, le DAX s’est apprécié de plus de 12 %, tout comme l’indice paneuropéen Euro Stoxx 50. Ce dernier a connu l’un de ses cinq meilleurs démarrages sur ces 25 dernières années.

Les profits restent néanmoins en retrait sur un an mais une partie de l’écart enregistré à la fin de l’année dernière a été comblé. Les perspectives de croissance des profits 2024 sont en nette amélioration. La baisse des profits sur un an est, en grande partie, imputable aux entreprises du secteur de l’énergie (dont les pétrolières). La baisse des cours, en 2023, explique ce recul. Ces entreprises avaient dégagé des bénéfices exceptionnels jusqu’au premier trimestre 2023.

Au premier trimestre, les entreprises malgré de faibles évolutions des ventes ont réussi à maintenir leurs marges. Ces dernières ont atteint plus de 11 %, hors secteur de l’énergie, selon la Société Générale. Les entreprises réagissent de plus en plus rapidement aux fluctuations de la demande, afin de maintenir leur rentabilité. Au premier trimestre, les entreprises financières et de la santé ont porté les indices « actions ». Pour les prochains mois, les chefs d’entreprise sont relativement confiants. Ils s’attendent à une légère reprise de la consommation en Europe. Ce regain d’optimisme s’est traduit par une hausse des dividendes et des annonces de rachats d’actions. À ce titre, 70 % des programmes annoncés restent à exécuter, ce qui pourrait soutenir les indices boursiers européens d’ici la fin de l’année.

Les indicateurs avancés « PMI » sont en hausse pour la zone euro. Les investisseurs attendent la baisse prochaine des taux directeurs de la BCE. Néanmoins, plusieurs signaux appellent à la vigilance. Le secteur du luxe, après avoir connu trois années d’expansion rapide, marque le pas, les consommateurs chinois et américains réduisant leurs achats. Les marges pourraient s’éroder avec la multiplication des revendications salariales surtout en période d’absence de gains de productivité. La croissance des salaires est désormais supérieure à l’inflation. Les cours élevé des actions commence à inquiéter en particulier aux États-Unis où certains prévoient un net ralentissement de la croissance.

Le Coin des Epargnants du samedi 25 mai 2024 : en attendant toujours la baisse des taux directeurs

Prudence, prudence….

Cette semaine, le CAC 40 a baissé de 0,9 % après un recul, la semaine dernière, de 0,6 %. L’attentisme est de mise en Europe avec des interrogations sur la sortie de la stagnation et le redécollage de l’industrie. A Wall Street, S&P 500 et le Nasdaq Composite ont battu de nouveaux records jeudi 23 mai, à respectivement 5 341,88 points et 16 996,38 points, dans le sillage de l’envolée des fabricants de microprocesseurs pour l’Intelligence Artificielle. Les bons résultats des entreprises poussent vers le haut le cours des actions mais ce qui n’a pas empêché la baisse sur la semaine du Dow Jones. Les interrogations sur la baisse des taux directeurs ont pesé une fois de plus sur les marchés « actions ».

Un report de la première baisse des taux directeurs aux Etats-Unis ?

Aux Etats-Unis, l’indice de confiance du consommateur, calculé par l’Université du Michigan, a reculé à 69,1 points en mai, contre 77,2 en avril. « Le moral des ménages a baissé d’environ 10%, après trois mois consécutifs de très faible variation, note l’Université du Michigan. Cette baisse de 8,1 points est statistiquement significative et porte le sentiment à son niveau le plus bas depuis environ cinq mois ». Les perspectives à un an de la conjoncture se dégrade, le consommateur se déclarant également préoccupé par le marché de l’emploi. Il s’attend à une hausse du taux de chômage et à un ralentissement des revenus. Les prévisions d’inflation à un an ont légèrement augmenté, passant de 3,2 % le mois dernier à 3,3 % ce mois-ci, restant au-dessus de la fourchette de 2,3 % à 3 % observée au cours des deux années précédant la pandémie ». Les prévisions d’inflation à long terme, elles, sont stables à 3% pour le deuxième mois consécutif, toujours au-delà, là encore de la fourchette de 2,2%-2,6 % qui prévalait durant les deux années pré-Covid. Ces chiffres ne devraient pas lever les incertitudes sur la baisse des taux directeurs par la FED. Ces derniers jours, plusieurs responsables de la Réserve fédérale américaine ont tenté de calmer les ardeurs du marché et de le ramener à plus de raison sur le rythme du desserrement monétaire. La banque d’affaires Goldman Sachs estime que la première réduction des taux pourrait n’intervenir qu’en septembre en lieu et place de juillet. Les taux d’intérêt des obligations d’Etat sont restés stables durant la semaine, preuve de la force de l’attentisme.

L’or porté vers les sommets par les banques centrales

L’or a battu un nouveau record, lundi 20 mai, à 2 350 dollars l’once avant de redescendre en fin de semaine. De son côté, l’argent est monté au-delà de la barre des 30 dollars l’once, au plus haut depuis 2012. L’or est toujours en phase ascendante en raison des tensions géopolitiques persistantes et des achats des banques centrales. Certains experts prévoient que l’once pourrait atteindre dans l’année 3000 dollars. L’or demeure une valeur refuge. Les tensions au Proche et Moyen Orient contribuent ainsi à sa hausse. La mort du président iranien dans un accident d’hélicoptère en fin de semaine dernière est source d’incertitudes. Par ailleurs, le lancement par les Houthi d’un missile contre un pétrolier à destination de la Chine a également contribué à augmenter les achats de précaution. L’or est également porté par la demande des banques centrales. En 2022 et en 2023, ces dernières ont acheté plus de 1 000 tonnes d’or. Durant le premier trimestre 2024, les achats sont restés massifs. Ces achats sont réalisés dans un souci de diversification des actifs de réserve et pour certains pays dans un but de dédollarisation. L’or représente désormais plus de 5 % des actifs de réserve de la Chine. Par ailleurs, les ménages de ce pays acquièrent de plus en plus d’or en raison de la forte chute des valeurs mobilières et immobilières. Sachant que les Chinois épargnent 40 % de leurs revenus, ils disposent d’importantes liquidités pour acheter de l’or. L’argent suit traditionnellement le cours du métal jaune mais, en outre, il bénéficie d’une forte demande industrielle. Il est en effet utilisé pour la fabrication de panneaux photovoltaïques. La demande d’argent en tant que matière première n’est pas sans limite car il existe des métaux de substitution qui pourraient s’avérer moins onéreux en cas de poursuite de la hausse de son cours. En 2011, quand les prix sont montés à 50 dollars l’once, la quantité d’argent utilisée dans les panneaux solaires a diminué de 80 %.

Le tableau de la semaine des marchés financiers

| Résultats 24 mai 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 8 094,97 | -0,89 % | 7 543,18 | 6 471,31 |

| Dow Jones | 39 069,59 | -2,38 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 304,72 | +0,02 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 16 920,80 | +1,36 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 18 694,42 | -0,12 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 317,59 | -118 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 064,14 | -0,39° % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 5 035,41 | -0,68 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 088,87 | -2,07 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,072 % | +0,075 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,581 % | +0,070 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,473 % | +0,073 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0848 | -0,16 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 334,71 | -3,51 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 82,16 | -2,81 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

Le Coin de l’Epargne du samedi 18 mai 2024 : Les Etats-Unis, la course toujours en tête

Consolidation à un haut niveau

Après une pluie de records la semaine dernière, les investisseurs ont opté pour la prudence et la consolidation en ce milieu du mois de mai. Plusieurs données chinoises ont pesé sur les cours. En avril, si la production industrielle a progressé de 6,7 % sur un an, les ventes de détail, n’ont connu qu’une croissance de 2,3 %, contre + 3,1 % le mois précédent, et un consensus à 3,7%. L’économie chinoise reste toujours handicapée par l’atonie de la consommation et la multiplication des sanctions commerciales à son encontre.

Aux Etats-Unis, les interrogations sur la date de la baisse des taux directeurs par la FED demeurent. Si quelques signes prouvent un ralentissement de l’inflations sous-jacente, plusieurs responsables des banques centrales des Etats appellent à la prudence. Malgré tout, le Dow Jones pour la première fois de son histoire a franchi cette semaine la barre des 40 000 points. Sur la semaine, cet indice a progressé de 1,2 %.

Dans ce contexte, les grands indices boursiers européens ont légèrement reculé cette semaine. Le CAC 40 a évolué à une centaine de points de son record inscrit il y a tout juste une semaine et a perdu 0,7 % sur la semaine. Mercredi 15 mai, le Nasdaq a également touché un plus haut et a augmenté de plus de 2 % sur la semaine. Les valeurs américaines bénéficient toujours de l’engouement des investisseurs pour l’intelligence artificielle.

Le prix du pétrole a été hésitant sur la semaine. L’Agence Internationale de l’Energie a prévu une faible progression de la demande mais dans le même temps, la baisse de l’inflation laisse présager une baisse des taux directeurs des banques centrales, synonyme de reprise de l’économie. Le baril de Brent a terminé la semaine autour de 83 dollars en hausse de 1 % sur la semaine.

Le tableau de la semaine des marchés financiers

| Résultats 24 mai 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 8 167,50 | -0,63 % | 7 543,18 | 6 471,31 |

| Dow Jones | 40 003,59 | +1,17 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 303,27 | +1,31 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 16 685,97 | +2,10 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 18 707.28 | -0,32 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 420,26 | -0,07 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 064,14 | -0,39° % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 38 787,38 | +1,81 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 130,24 | -1,02 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,007 % | -0,013 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,511 % | -0,009 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,406 % | -0,102 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0870 | +0,87 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 408,23 | +1,36 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 83,64 | +0,96 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

Les Français en mode épargne

Fin 2023, selon la Banque de France, le patrimoine des ménages a atteint 6 185,5 milliards d’euros, contre 5 848,3 milliards d’euros en 2022. Cette augmentation est imputable aux flux de placements financiers (+109,5 milliards d’euros) et à l’appréciation des actifs (+227,8 milliards d’euros). En 2022, les flux de placements avaient plus importants (+166 milliards d’euros), mais la valeur des actifs avait reculé en lien avec les résultats en retrait des marchés « actions » (-310,5 milliards d’euros). Les flux nets d’épargne en 2023 ont été de 109 milliards d’euros en recul par rapport à 2022 (166 milliards d’euros). Les flux nets retrouvent quasiment leur niveau d’avant pandémie (111 milliards en 2018 et 100 milliards en 2019).

Un moindre recours à l’endettement pour financer les investissements

Les flux d’épargne brut demeurent élevés : 315 milliards d’euros en 2023, contre 291,7 milliards d’euros en 2022. Les ménages ont investi pour 173,7 milliards d’euros, essentiellement dans l’immobilier. La baisse avec 2022 est faible (62,7 milliards d’euros). Ils ont eu recours à des apports personnels plus importants pour investir afin d’être moins exposés à la hausse des taux. Les ménages ont réduit, en effet, en 2023, leur recours à l’endettement. Les flux d’endettement n’ont été que de 21,2 milliards d’euros contre 83,2 milliards d’euros en 2022. Pour le seul quatrième trimestre 2023, le flux d’endettement a été de 1,6 milliard d’euros quand la moyenne trimestrielle entre 2013 et 2023 est de 13,3 milliards d’euros.

Une préférence marquée pour le produits de taux

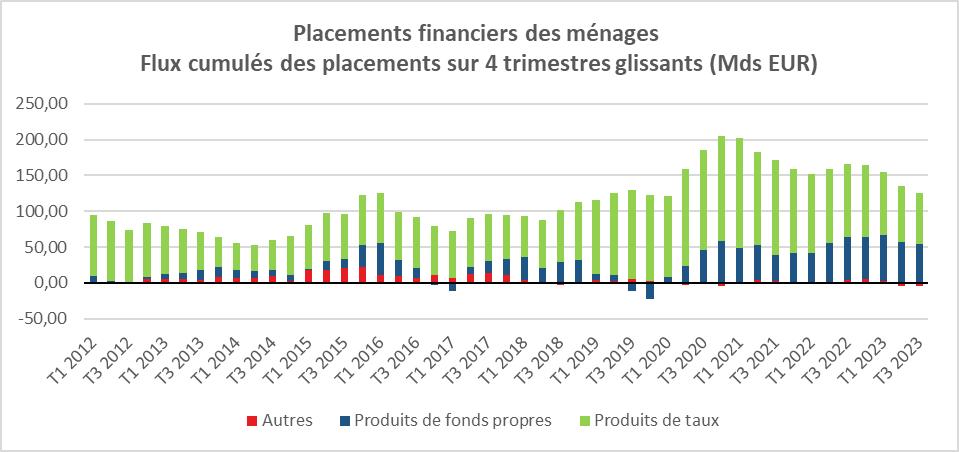

Le patrimoine financier des ménages est composé de 3 736,3 milliards d’euros de produits de taux et de 2 379,6 milliards d’euros de produits de fonds propres.

L’encours des produits de taux est en hausse en raison du succès de l’épargne réglementée. Les flux nets sur un an au quatrième trimestre 2023 ont été de 74,2 milliards d’euros contre 77,7 milliards d’euros au troisième trimestre. Les flux ont été négatifs pour le numéraire et les dépôts à vue, en 2023, de 48,4 milliards d’euros. À fin 2023, l’encours du numéraire et des dépôts à vue s’élevait à 751 milliards d’euros. Les ménages ont réduit les liquidités placées sur leurs dépôts à vue pour les réaffecter essentiellement sur les produits d’épargne réglementée. Sur un an, les flux de l’épargne réglementée ont atteint 61,4 milliards d’euros au quatrième trimestre 2023, contre 63,7 milliards d’euros en troisième trimestre. Au quatrième trimestre 2023, l’encours de l’épargne réglementée a atteint 935,5 milliards d’euros.

Les flux en faveur des contrats à terme et des livrets bancaires demeurent positifs en 2023 (+42,2 milliards d’euros au quatrième trimestre sur un an, contre 40,9 milliards d’euros au troisième trimestre). Ce résultat est imputable à la croissance des contrats à terme qui bénéficient de taux attractifs supérieurs à 3 % en lien avec la hausse des taux directeurs de la Banque Centrale Européenne.

Les flux au profit des fonds euros de l’assurance vie et de l’épargne retraite ont été faibles : +3,6 milliards d’euros sur un an au quatrième trimestre 2023. Ce résultat positif est à mettre au crédit de l’épargne retraite, les fonds euros de l’assurance vie étant en décollecte. L’encours des fonds euros de l’assurance vie et de l’épargne s’élevait à 1482,7 milliards d’euros au quatrième trimestre 2023.

Les flux nets en faveur des produits de fonds propre sur un an au quatrième trimestre 2023 se sont élevés à 37,5 milliards d’euros, contre 52,6 milliards d’euros au troisième trimestre. Les unités de compte de l’assurance vie et des produits d’épargne retraite ont enregistré un flux net de 26,7 milliards d’euros sur un au quatrième trimestre 2023, contre 31,6 milliards d’euros sur un an au troisième trimestre 2023. Toujours en 2023, les flux en faveur des actions cotées ont été négatifs de 12,1 milliards d’euros sur un an au quatrième trimestre.

Un taux d’épargne toujours élevé en France

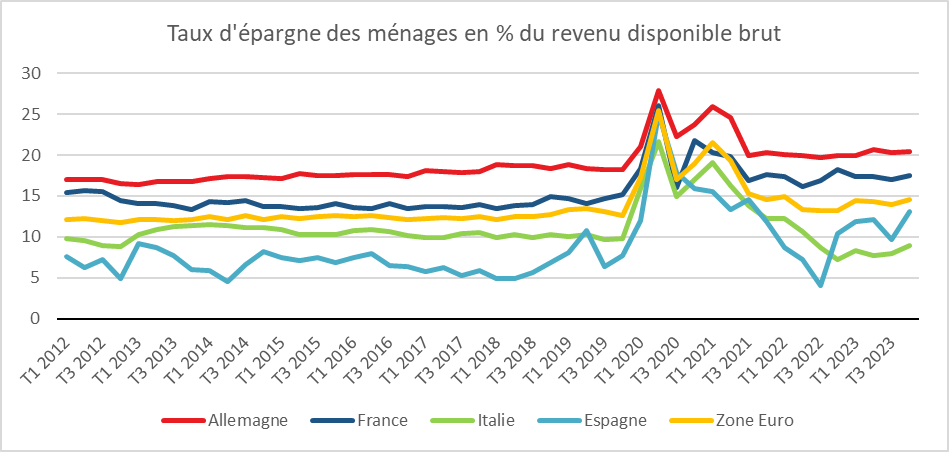

Le taux d’épargne des ménages en France reste supérieur à son niveau d’avant crise sanitaire. Selon la Banque de France, il s’est élevé au quatrième trimestre 2023 à 17,5 % du revenu disponible brut en France, contre 15,2 % au quatrième trimestre 2019. Les ménages allemands sont ceux qui épargnent le plus en Europe (20,4 %) et quand ceux d’Italie ne mettent que 9 % de leurs revenus de côté.

Cercle de l’Épargne – Banque de France – Eurostat

Premiers résultats pour 2024

Selon la Banque de France, les premières données du premier trimestre 2024 soulignent une poursuite du mouvement de décollecte sur les dépôts à vue (-10 milliards après -16,3 milliards au quatrième trimestre), un flux faiblement positif sur l’épargne réglementée, et un net rebond de l’assurance vie en UC (+12,5 milliards).

Le Coin des Epargnants du 11 mai 2025 : une pluie de records sur les marchés

Pluie de records sur les marchés « actions »

Cette semaine, les espoirs de reprise de la croissance en Europe et de baisse prochaine des taux directeurs ont porté les indices des grandes places financiers vers les sommets. En cinq jours, le CAC 40 a gagné plus de 3,5 %. Vendredi 10 mai, le CAC 40 a battu en séance son record du 28 mars dernier à 8 259 points. Toujours vendredi, il a atteint son plus haut niveau jamais constaté en clôture qui datait, également du 28 mars à 8 219 points (ancien record 8 206 points). Les autres indices sont sur la même longueur d’onde, le Stoxx 600, l’indice large de référence ai niveau européen, a battu un nouveau record tout comme l’indice allemand Daxx ou celui de Londres, le Footsie. Les indices américains ont enfin enregistré une nouvelle progression hebdomadaire, +1,9 % pour le S&P 500 et +1,11% pour le Nasdaq.

Ces records interviennent à la fin de la saison de la publication des résultats du premier trimestre des entreprises, résultats qui ont indéniablement rassurés les investisseurs. Ces derniers estiment, par ailleurs, que la baisse des taux directeurs aux Etats-Unis est désormais envisageable compte du tenu du ralentissement des créations d’emploi. Les inscriptions au chômage ont augmenté cette semaine à leur niveau le plus élevé depuis août 2023, le nombre d’emplois disponibles se réduit et la progression des salaires (+3,9 %) désaccélére. La baisse des taux reste néanmoins conditionnée à celle de l’inflation sous-jacente. En Europe, la Banque d’Angleterre a confirmé une prochaine première baisse des taux qui pourrait intervenir en juin comme pour la Banque centrale européenne.

Signe d’une reprise de l’activité, les exportations allemandes en mars ont progressé de 0,9 % sur un mois, selon Destatis, l’agence statistique fédérale. Cette progression a surpris car une contraction était attendue. La hausse a été de 0,5 % pour les exportations à destination de l’Union Européenne et de 1,3 % pour celles vers le reste du monde et notamment les Etats-Unis qui restent le premier client de Berlin. Dans le même temps, les importations ont progressé de seulement 0,3 %, permettant à l’excédent commercial allemand d’atteindre 22,3 milliards d’euros.

Le tableau de la semaine des marchés financiers

| Résultats 10 mai 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 8 219,14 | +3,24 % | 7 543,18 | 6 471,31 |

| Dow Jones | 39 512,84 | +2,13 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 222,68 | +1,90 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 16 340,87 | +1,11 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 18 756,86 | +4,26 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 433,76 | +2,70 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 085,08 | +3,30° % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 38 229,11 | -0,42 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 154,55 | +1,63 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,020 % | +0,028 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,520 % | +0,026 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,508 % | +0,003 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0779 | +0,29 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 369,13 | +2,73 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 83,11 | +0,48 % | 77,13 | 84,08 |

Source : Cercle de l’Épargne

Le Coin des Epargnants du samedi 4 mai 2024 : l’emploi américain se calme

Emploi, le début d’un ralentissement aux Etats-Unis ?

En avril, les entreprises américaines ont créé moins d’emplois que les mois précédents. Le nombre de postes non agricoles créés en avril n’a été que de 175 000, soit moins que les 240.000 anticipés en moyenne par les économistes interrogés par l’agence Bloomberg et les 315.000 de mars. Le taux de chômage a diminué de 0,1 point à 3,9%. La croissance du salaire horaire moyen a ralenti passant de 4,1% à 3,9% sur un an, contre 4% attendu. Si un marché du travail solide est une bonne nouvelle pour les employés, les tensions liées aux pénuries de main-d’œuvre depuis près de trois ans contribuent à alimenter l’inflation. Les résultats du mois d’avril sont une bonne nouvelle pour ceux qui espèrent une baisse prochaine des taux directeurs. Mercredi 1er mai, sans surprise, la FED a laissé inchangé ses taux à leur plus haut niveau depuis plus de 20 ans, dans la fourchette de 5,25 à 5,50%. Son Président, Jerome Powell, a indiqué que « l’inflation a considérablement diminué au cours de l’année écoulée tandis que le marché du travail est resté solide, ce qui est une très bonne nouvelle, mais elle reste néanmoins trop élevée ». L’idée est que les taux devraient baisser avant l’élection présidentielle du mois de novembre…. Les taux des obligations souveraines se sont détendus avec l’annonce de l’emploi américain. Le taux de l’obligation à 10 ans est revenu à 4,5 % quand elle dépassait 4,6 % la semaine dernière. Le taux de l’OAT à 10 ans est passé en-dessous des 3 %.

Cercle de l’Epargne – données Département du Travail américain

Les investisseurs ont réagi favorablement aux résultats de l’emploi américain, les indices actions reprenant quelques couleurs vendredi après avoir perdu du terrain en début de semaine. Le CAC 40 à 7 957,57 points a enregistré lors des cinq dernières séances une baisse de 1,2 %. En revanche, les indices américains ont réussi à conclure une nouvelle semaine de hausse. Le cours du baril de pétrole (Brent) a baissé de 6 % cette semaine du fait du ralentissement de la demande en lien avec la faible croissance mondiale. L’Agence Internationale de l’Energie a indiqué que les stocks étaient à des niveaux élevés.

Le tableau de la semaine des marchés financiers

| Résultats 3 mai 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 957,57 | -1,19 % | 7 543,18 | 6 471,31 |

| Dow Jones | 38 675,68 | +1,14 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 127,79 | +0,65 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 16 156,33 | +1,44 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 17 993,69 | -1,04 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 213,49 | +0,83 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 921,48 | -1,20° % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 38 236,07 | +0,79 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 104,82 | +0,52 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +2,992 % | -0,072 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,494 % | -0,084 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,505 % | -0,167 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0770 | +0,66 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 293,97 | -1,82 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 83.25 | -6,77 % | 77,13 | 84,08 |

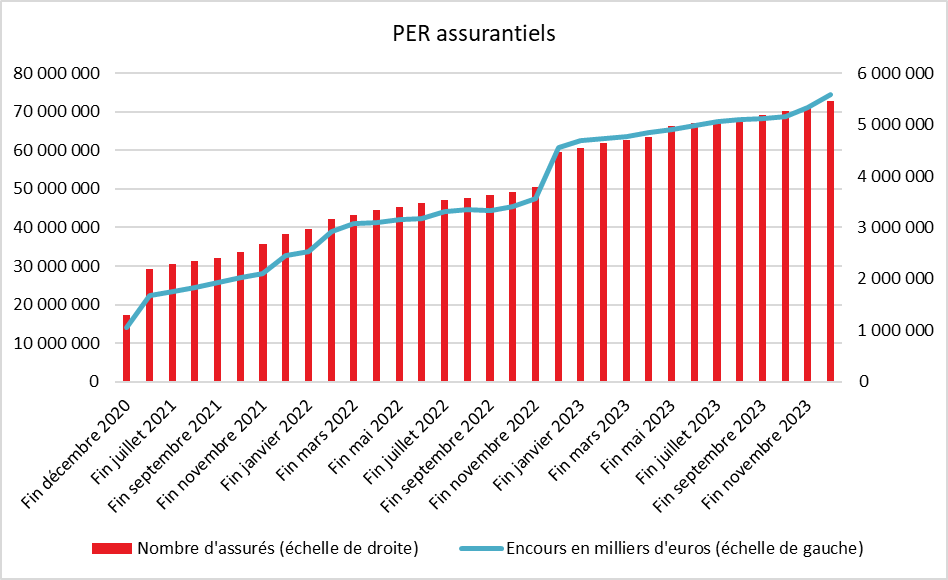

10 millions de Plans d’Epargne Retraite

En 2023, le Plan d’Épargne Retraite a franchi deux seuils, celui des 10 millions de titulaires et celui des 300 milliards d’euros d’encours. Quatre ans après son adoption, le PER connaît une croissance rapide en partie grâce aux transferts des anciens produits. Les résultats des prochaines années permettront d’apprécier le dynamisme réel de ce produit. Les enquêtes réalisées par le Cercle de l’Épargne semblent prouver l’existence d’une réelle appétence des épargnants à son égard.

| Chiffres du PER en 2023 | |

| Nombre total de PER souscrits | 10.00 millions |

| Nombre de PER assurantiels (assurance-vie) | 5,50 millions |

| Nombre de PER bancaires (compte-titres) | 4,50 millions |

| Encours total sur les PER (tous confondus) | 102.80 Mds d’euros |

| Encours sur les PER Individuel (compartiment 1) | 59,9 Mds d’euros |

| Encours sur les PER entreprise (compartiment 2) | 23,4 Mds d’euros |

| Encours sur les PER obligatoire (compartiment 3) | 19,5 Mds d’euros |

| Encours total sur les PER assurantiels | 77.8 Mds d’euros |

| Encours total sur les PER bancaires | 25 Mds d’euros |

| Encours moyen par PER | 10.280 € |

| (source : Gouvernement, France Assureurs, FranceTransactions.com, en date du 31 décembre 2023) | |

Le segment individuel du PER est le plus important avec un encours, fin 2023, de 59,9 milliards d’euros. Ce segment a bénéficié d’importants transferts en provenance d’anciens contrats PERP, Madelin ou Préfon. Le segment 2 en lien avec l’épargne salariale comptabilisait un encours de 23,4 milliards d’euros et le segment 3 (retraite supplémentaire obligatoire d’entreprise) clôt la marche avec un encours de 19,5 milliards d’euros.

L’inquiétude des Français face à l’avenir du système de retraite conduit au succès du PER. Près de trois quarts d’entre eux (enquête Cercle de l’Épargne de 2023) estiment que leurs pensions ne leur permettront pas de vivre correctement lorsqu’ils seront à la retraite. Cette crainte est amplement partagée par toutes les catégories de ménages. Plus d’un Français sur deux déclarent épargner en vue de la retraite. Le Plan d’Épargne Retraite se place désormais parmi les produits les plus attractifs, après l’assurance vie et les livrets, pour préparer sa retraite, devançant désormais l’immobilier. La déduction fiscale à l’entrée et la sortie possible en capital expliquent également son succès.

Le Coin des Epargnants du samedi 27 avril 2024 : La France touchée mais pas dégradée

La France sauve sa note

Déficit public plus élevé que prévu, croissance plus faible qu’estimée, les agences de notation avaient de la matière pour réviser à la baisse de la France mais Ficht comme Moodys ne l’ont pas fait en prenant en compte d’autres critères économiques et financiers.

La France a perdu son premier triple A en 2012 (Standard & Poors). En janvier 2013, elle n’est plus triple A pour aucune des agences Depuis, elle a reculé dans le classement des bons Etats tout en restant parmi les meilleures signatures. Lors de sa dernière révision en 2023, Moody’s a attribué la note Aa2 à la France, soit le 3e cran le plus élevé (après Aaa et Aa1), qui correspond à une « qualité haute » de la dette. Fitch Ratings a attribué la note « AA –« , soit le 4e cran le plus élevé, qui correspond là aussi à une « qualité haute ». Pour chacune des deux agences, cette note s’accompagne d’une perspective « stable ». Cette mention indique une probabilité faible que la note soit réévaluée à la baisse ou à la hausse lors de la révision suivante. En revanche, S&P avait lors de sa dernière révisions accolé une perspective négative à son AA (« qualité haute »)

En 2023, le déficit public a été de 5,5 % du PIB, contre 4,9 % espéré ; en 2024, la croissance ne devrait pas dépasser 1 % quand le projet de loi de finances a été bâti sur un taux de 1,4 %. Dans ce contexte, le gouvernement a dû admettre que le déficit public, en 2024, serait de 5,1 % du PIB et non de 4,4 %. Face au risque de dérive des comptes publics, le Ministre des Finances a promis la réalisation de 20 milliards d’euros d’économies. Moodys et Ficht ont pris en compte les réformes engagées ces dernières années en particulier celles qui concernent le marché de l’emploi. Plus d’actifs au travail signifie plus de croissance et plus de recettes publiques. Le prochain rendez-vous est désormais fixé en mai avec la note de S&P. Quoi qu’il arrive, la France reste une signature recherchée en Europe. L’Etat a la capacité de lever des emprunts et de les rembourser. Il peut compter sur un système fiscal efficace et sur un taux d’épargne élevé.

Des marchés veulent croire à la reprise

Les indices « actions » continuent sur leur lancée de la semaine dernière en progressant faiblement. L’indice parisien, le CAC 40, a été porté par TotalEnergies et Saint Gobain. Les investisseurs estiment que le plus dur du ralentissement de la croissance est passé. Une reprise est espérée pour la seconde partie de l’année avec notamment un rebond de la construction. TotalEnergies profite de la bonne tenue du cours du pétrole. La compagnie pétrolière française a enregistré un bénéfice de 5,7 milliards de dollars au premier trimestre, soit en hausse de 3 % par rapport aux trois premiers mois de 2023. Les dirigeants de TotalEnergies réfléchissent éventuellement pour sortir du marché financier français au profit d’une cotation à Wall Street. Cette réflexion est liée au poids croissant des actionnaires américains et au fait que les investisseurs européens se détournent des entreprises en lien avec les énergies fossiles.

Les indices américains ont repris, de leur côté, leur marche en avant les investisseurs étant rassurés par le ralentissement de la croissance qui rend possible une prochaine réduction des taux directeurs. Le taux d’intérêt des obligations souveraines continuent d’augmenter. L’écart entre la France et l’Allemagne pour les taux à 10 ans reste stable (0,5 point de pourcentage).

Inflation américaine, une lecture plurielle des résultats

L’indice des prix américain « PCE » a augmenté de 0,3 % sur un mois en mars et de 2,7% sur un an. En écartant l’alimentation et l’énergie, cette mesure d’inflation sert d’indicateur de référence par la Réserve fédérale pour l’élaboration de sa politique monétaire. En rythme annuel, cet indice est en hausse de +2,8 %. C’est 0,1 point de pourcentage de plus que les chiffres du consensus pour la variation annuelle, mais conforme aux anticipations entre février et mars. Compte tenu de l’évolution de ces derniers mois, ce résultats de mars est presque une bonne nouvelle. L’ensemble du premier trimestre a été néanmoins marqué par une accélération de l’inflation sous-jacente (+3,7 % contre +3,4 % attendu). Au vu de ces résultats, la lutte contre l’inflation n’est pas finie mais la situation apparaît globalement maîtrisée. Si la détente monétaire mettra plus du temps à se matérialiser, elle ne semble pas être reportée sine die.

Le tableau de la semaine des marchés financiers

| Résultats 26 avril 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 8 088,24 | +0,60 % | 7 543,18 | 6 471,31 |

| Dow Jones | 38 239,66 | +0,81 % | 37 689,54 | 33 147,25 |

| S&P 500 | 5 099,96 | +2,79 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 15 927,90 | +4,41 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 18 166,91 | +1,77 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 139,83 | +3,09 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 006,85 | +1,8° % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 37 934,76 | +1,51 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 087,53 | -0,40 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +3,064 % | +0,059 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,578 % | +0,083 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,672 % | +0,066 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0707 | +0,36 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 339,74 | -2,06 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 89,35 | +2,54 % | 77,13 | 84,08 |

Cercle de l’Épargne

Pour une relance du marché unique européen

Jeudi 18 avril, Enrico Letta, l’ancien Président du Conseil italien, a remis un rapport sur l’avenir du marché unique européen qui assure en théorie depuis 1993 la libre circulation des biens, des services, des personnes et des capitaux au sein des États membres.

Le rapport Letta insiste sur la nécessité d’un « marché financier européen plus intégré et plus robuste », « essentiel pour exploiter le plein potentiel » économique de l’Union. Il suggère une « union de l’épargne et des investissements » afin de retenir en Europe les flux de capitaux. À cette fin, il préconise une harmonisation réglementaire, la création d’un produit d’épargne de long terme européen, un garantie publique européenne pour soutenir l’investissement dans la transition écologique, des réformes pour favoriser les partenariats public-privé, le développement de la titrisation, la création d’une Bourse européenne pour les start-up de la « Deep Tech » (intelligence artificielle, quantique, biotechnologie). Ces idées sont amplement partagées par Bruno Le Maire, le ministre de l’économie français, mais ne font pas consensus au sein des 27 États membres, aucune avancée sur ce sujet n’ayant été enregistrée depuis dix ans. Le rapport demande également de rediriger une partie des aides publiques accordées aux entreprises par les États membres vers « le financement d’initiatives et d’investissements paneuropéens ». Actuellement, les États membres pratiquent une surenchère au niveau des aides pour attirer des entreprises. Dans le projet d’Enrico Letta, ils seraient contraints de consacrer « une portion » de leurs aides vers des financements européens. L’objectif serait la mise en œuvre d’une politique industrielle européenne cohérente. Le rapport souligne que des progrès doivent notamment être réalisés au niveau des télécommunication et l’énergie. Dans le domaine des télécommunications, le marché n’a pas été réellement unifié et prend la forme de 27 marchés nationaux. Cette « fragmentation » freine la croissance des opérateurs paneuropéens et les pénalise face à la concurrence internationale. Elle génère des surcoûts pour les entreprises et les ménages. L’Europe compte plus de 100 opérateurs téléphoniques ayant en moyenne 5 millions d’abonnés. Aux États-Unis, le nombre moyen d’abonnés est de 107 millions. En Chine, ce nombre avoisine les 500 millions. Dans l’énergie, la faiblesse de la concurrence se traduit par des divergences de prix entre les États. Les réseaux sont insuffisamment interconnectés. Enrico Letta préconise la réalisation d’investissements financés par l’émission d’obligations européennes vertes.

Des progrès sont nécessaires sur le terrain de la défense. Si l’ensemble des budgets cumulés en la matière atteignent 240 milliards d’euros, soit un niveau proche de celui de la Chine (275 milliards) et trois fois supérieur à celui de la Russie, il reste néanmoins inférieur à celui des États-Unis, près de 850 milliards de dollars.

L’Union européenne souffre d’un sous-investissement chronique en matière d’équipements militaires. 80 % de ceux qui ont été fournis à l’Ukraine, depuis le début du conflit, ont été achetés en dehors de l’Union. Enrico Letta demande « un soutien direct à travers le budget de l’Union » pour financer des initiatives communes de R&D et d’achats communs. Il souhaite la création d’un marché commun pour l’industrie de défense.

En France, Christian Noyer, ancien Gouverneur de la Banque de France, a présenté un rapport sur la nature des principaux obstacles à lever pour mieux mobiliser les investissements privés dans la transition écologique et numérique de l’Europe. Comme Enrico Letta, il plaide en faveur d’un marché unique des capitaux européens. Le marché des capitaux en Europe est sous-dimensionné. Pour être concurrentiel au niveau mondial, il devrait s’accroître de 60 %. Le rapport Noyer préconise le développement d’un produit d’épargne paneuropéen de long terme. Ce produit devrait avoir les caractéristiques suivantes : déblocage au moment du départ à la retraite ou à l’occasion de certains évènements de la vie, souscription au sein de l’entreprise avec abondement possible de l’employeur, octroi d’avantages fiscaux, allocation de l’épargne avec 80 % en supports d’actifs européens. Comme Enrico Letta, l’ancien gouverneur propose de faciliter la titrisation. Cette pratique financière permet de transformer des créances ou des prêts détenus par une banque en titres financiers négociables. Cette opération libère le bilan des établissements bancaires, ce qui leur permet de redéployer leurs fonds propres. Le rapport Noyer propose aussi d’assouplir le cadre réglementaire et prudentiel des banques et des compagnies d’assurances en revoyant les directives en vigueur. Les grandes zones économiques sont plus souples que l’Europe ce qui leur permet d’attirer plus facilement des capitaux. Christian Noyer se prononce également en faveur d’une supervision unique des marchés de capitaux européens. L’Autorité européenne des marchés financiers (Esma) n’a actuellement que des pouvoirs limités. Sa gouvernance devrait être revue, avec la création d’un comité exécutif composé d’un nombre restreint de membres permanents.

Le rapport Noyer insiste enfin sur la nécessité d’améliorer le fonctionnement du « post-marché » (les opérations qui sécurisent et valident une transaction boursière) dans la mesure où la chaîne de traitement des opérations sur titres fait intervenir en Europe bien plus d’acteurs qu’aux États-Unis.

1110 milliards de dollars de rachats d’actions

En 2023, les rachats d’actions se sont élevés à 1 110 milliards de dollars dans le monde, selon l’étude annuelle réalisée par le gérant Janus Henderson, en baisse de 14 % sur un an. Cette contraction est imputable aux entreprises américaines et en premier lieu à celles du secteur de la haute technologie. L’année dernière Apple a réduit ses rachats d’actions d’un septième, et Microsoft et Meta d’un tiers. Néanmoins, Apple a dépensé 77,6 milliards de dollars pour racheter ses propres titres, représentant 10 % des montants engagés à Wall Street. La hausse des taux d’intérêt a pesé sur les rachats qui sont souvent réalisés par emprunts.

Aux États-Unis comme ailleurs dans le reste du monde, les opérations de rachat d’actions demeurent concentrées. 45 entreprises ont réalisé la moitié des dépenses mondiales l’an dernier en matière de rachat d’actions. En France, BNP Paribas et TotalEnergies ont été à l’origine de plus de la moitié des rachats d’actions, plus de 9 milliards de dollars pour chacune d’entre elle sur un total de 33 milliards de dollars. Ces opérations appréciées des investisseurs donnent lieu à une contestation croissante de la part des pouvoirs publics et des populations. Des projets sont en cours pour en augmenter les coûts ou pour les limiter. Les rachats d’actions sont critiqués car ils favoriseraient les actionnaires au détriment des salariés et des consommateurs. Ils contribuent à financer indirectement d’autres entreprises. Les gains réalisés par les actionnaires peuvent être investis dans des sociétés en forte croissance. Ces rachats participent à la dynamisation des places financières. Ils ont, en revanche, comme inconvénients de réduire le nombre d’actions disponibles. En raison de la faiblesse des émissions, les rachats en Europe, qui ont porté sur 210 milliards de dollars en 2023, ont amené à la plus forte réduction du nombre d’actions de ces trente dernières années. Ils ont conduit a contrario à l’amélioration du rendement des actions européennes, 5 % soit un point de plus que celui constaté aux États-Unis selon S&P 500. Cet écart est une bonne nouvelle pour l’attractivité des places financières européennes.

Le Coin des Epargnants du 20 avril 2024 : avis de fraicheur

Les frimas du printemps

Après un hiver clément, le printemps se révèle pour le moment agité pour les marchés financiers. Entre les doutes sur le calendrier des baisses des taux directeurs et la persistance des tensions internationales, les investisseurs jouent la prudence tout en conservant leur flegme. Ils engrangent doucement les plus-values enregistrées depuis six mois. Les indices « actions » sont stables comme à Paris et en léger recul comme en Allemagne. Aux Etats-Unis, le Nasdaq a connu un recul de près de 6 points sur la semaine en raison du recul de l’action de Netflix et de celles du secteur des microprocesseurs. Les investisseurs n’ont pas été convaincus par les annonces de la poursuite de la croissance dans le secteur de l’information et de la communication, voire commencent à exprimer de légers doutes sur le potentiel de l’intelligence artificielle.

Les investisseurs n’ont pas surréagi aux explosions à Ispahan en Iran créditées à Israël. Les deux pays montrent avant tout leurs muscles dans le cadre d’un savant ballet diplomatique. Sur la semaine, le cours du baril a baissé et est repassé en-dessous des 90 dollars, laissant suggérer que les marchés ne croient pas réellement à un embrasement du Proche et Moyen Orient.

Du côté des Etats-Unis, de nouvelles mesures protectionnistes ont été adoptées. La décision de Joe Biden de taxer les aciers chinois n’est pas sans lien avec la campagne électorale mais contribue un peu plus à freiner les échanges mondiaux. Les investisseurs s’inquiètent également du risque de surchauffe de l’économie américaine, synonyme d’inflation. Ils ont ainsi mal reçu les résultats des ventes au détail de mars aux Etats-Unis en hausse de 0,7 % sur un mois quand les économistes s’attendaient à une hausse de 0,4 %. Dans la semaine, les taux américains à 10 ans ont déjà dépassé les 4,65 %. Leur niveau le plus élevé depuis 2007 en dehors d’une période de six semaines entre octobre et novembre dernier, souligne Jim Reid de Deutsche Bank. « Je reste persuadé qu’il sera extrêmement difficile de faire atterrir sans turbulences ce cycle économique aux Etats-Unis, étant donné que l’on est passé de la plus forte hausse de la masse monétaire depuis la Seconde Guerre mondiale à sa plus forte contraction depuis 1930 ». Les taux des obligations d’Etat à 10 ans sont également en hausse en Europe, le taux français passant au-dessus de la barre des 3 %.

Le tableau de la semaine des marchés financiers

| Résultats 19 avril 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 8 023,88 | +0,14 % | 7 543,18 | 6 471,31 |

| Dow Jones | 37 986,40 | -0,25 % | 37 689,54 | 33 147,25 |

| S&P 500 | 4 967,23 | -3,15 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 15 282,01 | -5,65 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 17 742,36 | -0,83 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 7 895,85 | -1,26 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 918,09 | -0,62 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 37 068,35 | -6,21 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 065,26 | +1,52 % | 2 974,93 | 3 089,26 |

| OAT France à 10 ans | +3,005 % | +0,139 pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,495 % | +0,132 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,606 % | +0,090 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0659 | +0,20 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 393,80 | +1,62 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 87,12 | -3,22 % | 77,13 | 84,08 |

Cercle de l’Épargne

Progression de l’investissement responsable géré en France

À la fin de l’année 2023, l’Investissement Responsable en France a atteint, 2 531 milliards d’euros, selon l’Association Française de gestion (AFG), contre 2 443 milliards d’euros en 2022, en hausse de 5,8 %.

Les encours de l’investissement responsable, en progression continue pour les fonds et les mandats, représentent 59 % des encours gérés en France.

Les 2 531 milliards d’investissement responsable se répartissent de la manière suivante :

- 1 277 milliards d’euros (+14,3% en un an) dans des fonds de droit français, soit 50% du total ;

- 953 milliards d’euros dans mandats de gestion, soit 38 % du total ;

- 301 milliards d’euros dans des fonds de droit étranger, soit 12% du total.

- 88 milliards d’euros d’encours dans des fonds classés « article 8 » au titre de la « Sustainable Finance Disclosure Regulation » (SFDR) de l’Union européenne.

72 % des encours sont détenus par des institutionnels (fonds ou mandats). Les fonds ouverts aux particuliers sont, malgré tout, en progression.

Les mandats d’investissements responsables sont essentiellement gérés pour des investisseurs institutionnels (97 %) alors que les fonds investissements responsables se partagent entre la clientèle institutionnelle (55 %) et la clientèle des particuliers (45 %).

La part des fonds responsables au sens de SFDR en France progresse. Près des deux tiers des fonds de droits français relèvent désormais des articles 8 et 9 (63 % contre 53 % en 2022).

Le Coin des Epargnants du samedi 13 avril 2024 : Jeu de taux en cours

Statuquo monétaire prolongé ?