Accueil >

Taux d’épargne en baisse au 3e trimestre 2025

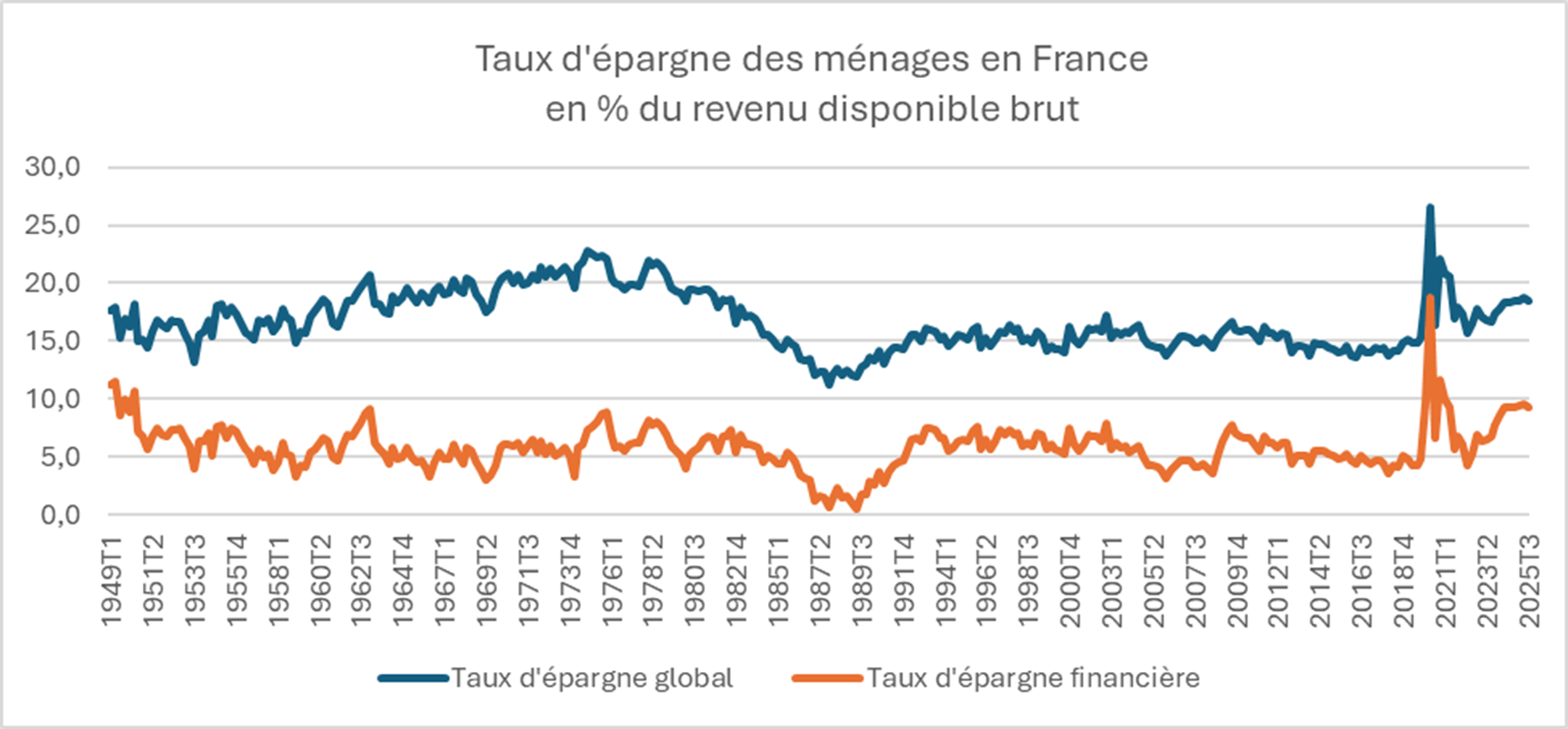

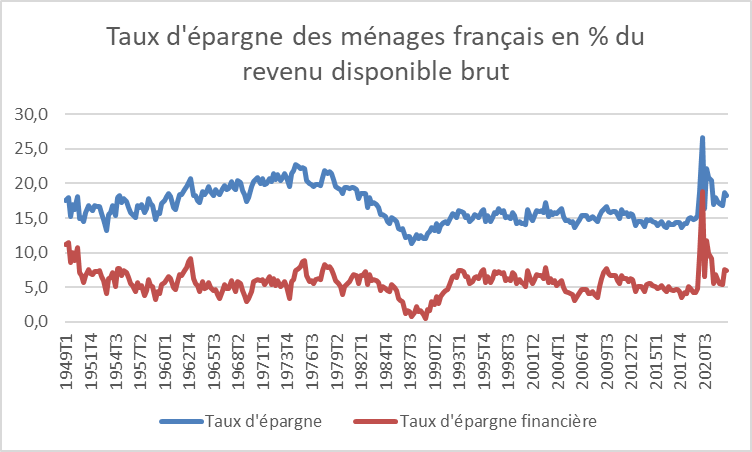

Le taux d’épargne des ménages suit un cycle annuel. Les Français accroissent leur effort d’épargne durant le premier semestre et le relâchent au second. Ce dernier est marqué par les dépenses de vacances, la rentrée scolaire et les fêtes de fin d’année. L’année 2025 n’échappe pas à cette règle. Du dernier trimestre 2024 au deuxième trimestre 2025, le taux d’épargne est passé de 18,4 % à 18,7 % du revenu disponible brut avant de revenir à son point de départ au troisième trimestre 2025. Ce taux reste néanmoins nettement supérieur à celui du dernier trimestre 2019, avant le Covid, qui s’établissait à 15,3 %.

Le taux d’épargne des ménages dépend de plusieurs facteurs : l’évolution du revenu disponible brut, celle de la consommation, l’inflation, le réinvestissement des gains financiers, ainsi que le contexte économique et politique général.

Au troisième trimestre, le revenu disponible brut (RDB) des ménages, en euros courants, a, selon l’INSEE, augmenté comme au trimestre précédent de 0,2 %. Les impôts versés par les ménages ont progressé de 1,4 %. Les cotisations sociales à leur charge sont de nouveau en hausse.

Dans le même temps, les prix à la consommation ont augmenté de 0,5 % après -0,1 %. Dans ce contexte, le pouvoir d’achat du RDB a diminué de 0,3 % après +0,3 % au deuxième trimestre. Mesuré par unité de consommation afin de le rapporter à un niveau individuel, la baisse atteint -0,4 %, après +0,1 %.

Le taux d’épargne des ménages diminue sous l’effet combiné de la légère augmentation de leur consommation en volume et de la baisse de leur pouvoir d’achat. Il s’élève à 18,4 %, après 18,7 % au deuxième trimestre.

Le taux d’épargne demeure malgré tout élevé en raison d’un contexte anxiogène, marqué par la permanence de la crise politique et les difficultés du gouvernement à faire adopter ses lois de finances. Les menaces de nouvelles hausses d’impôts contribuent également au maintien d’un effort d’épargne important. Le vieillissement de la population concourt lui aussi à la hausse du taux d’épargne : les actifs épargnent pour leur retraite, considérant que leurs pensions ne leur permettront pas de vivre correctement (72 % des actifs selon l’enquête du Cercle de l’Épargne de 2025). Les retraités, de plus en plus nombreux — 17 millions en 2025 — ont un taux d’épargne supérieur à la moyenne, autour de 25 %. Enfin, les Français capitalisent en ne retirant pas les gains tirés de leurs placements, ce qui accroît mécaniquement le taux d’épargne. Les Américains ont, à l’inverse, un comportement différent, consommant une grande partie des revenus issus de leurs produits financiers.

Le taux d’épargne des ménages en France devrait continuer de baisser légèrement au quatrième trimestre, en raison du Black Friday et des dépenses de fin d’année, tout en demeurant élevé.

Cercle de l’Epargne – données INSEE

La France surendettée, mais ses habitants épargnent plus que les Allemands : un paradoxe inquiétant

Invité à commenter le niveau record du taux d’épargne des ménages dans le Journal de l’Economie, le Directeur du Cercle de l’Epargne relève que ce taux « a été multiplié par plus de 2 depuis 2019 ». Philippe Crevel estime que les Français s’attendent à « des hausses d’impôts et d’éventuelles difficultés financières » en raison de la réforme de l’épargne.

Le taux d’épargne à près de 19 % au deuxième trimestre 2025

Au 2e trimestre 2025, le taux d’épargne des ménages a atteint, selon l’INSEE (comptes nationaux), un niveau record de 18,9 % du revenu disponible brut. Il a augmenté de 0,3 point entre le premier et le deuxième trimestre. Le taux d’épargne financière est de son côté passé de 9,5 à 9,8 % du revenu disponible brut. Hors covid, il faut remonter au début des années 1980 pour avoir un taux aussi élevé.

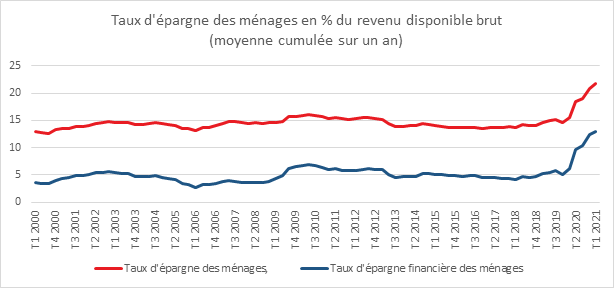

Depuis la crise sanitaire de 2020, les Français maintiennent un effort d’épargne important. Le taux d’épargne n’a jamais retrouvé son niveau d’avant covid (15 % du revenu disponible brut). La succession de crises (covid, guerre en Ukraine, vague inflationniste, conflit au Moyen Orient, situation politique en France) explique en grande partie cette propension à l’épargne qui s’effectue au détriment de la consommation. Les ménages diffèrent leurs dépenses importantes et épargnent les gains de pouvoir d’achat dont ils peuvent bénéficier. La dégradation des comptes publics constitue également un facteur propice à l’épargne, les ménages craignant une hausse des impôts ou un ralentissement de la croissance. D’autres facteurs peuvent contribuer à l’augmentation du taux d’épargne : le vieillissement de la population et le réinvestissement des revenus des produits d’épargne.

Le retour de l’incertitude politique après l’annonce du Premier ministre, François Bayrou du 25 août dernier, ne devrait pas inciter les ménages à relâcher leur effort d’épargne. Certes, les ménages sont de plus en plus résilients compte tenu de la multiplication des crises, en revanche leur prudence s’inscrit dans la durée.

Au 2e trimestre, le revenu disponible brut (RDB) des ménages en euros courants a augmenté de +0,3 % après +0,6 % au premier trimestre. Les prestations sociales ont augmenté de 0,7 % après +1,1 %. La masse salariale reçue par les ménages a progressé à un rythme proche de celui du trimestre précédent (+0,4 % après +0,3 %). Les impôts versés par les ménages ont connu une progression de +0,8 % après +3,5 % au premier trimestre.

Dans le même temps, l’inflation est en recul. Les prix de la consommation des ménages se replient légèrement (-0,1 % après +0,5 %). Le pouvoir d’achat des ménages s’est accru de +0,4 % après +0,1 %. Mesuré par unité de consommation pour être ramené à un niveau individuel, le pouvoir d’achat augmente de +0,2 % après -0,1 %.

Cercle de l’Epargne -données INSEE

L’épargne n’est pas l’ennemie de la croissance

Au premier trimestre 2025, le taux d’épargne des ménages français a atteint 18,8 % du revenu disponible brut, un niveau jamais observé depuis 1979. Selon la note de conjoncture de l’INSEE publiée en juin, cette hausse remarquable s’explique en grande partie par le comportement d’épargne des retraités, notamment les plus modestes, qui ont vu leurs pensions revalorisées de manière significative.

Une dynamique portée notamment par les retraités

Les pensions de base ont en effet été relevées de 5,3 % en janvier 2024, puis de 2,2 % en janvier 2025, tandis que les retraites complémentaires Agirc-Arrco ont augmenté de 4,9 % en novembre 2023, puis de 1,6 % en novembre 2024. Dans le même temps, la consommation des retraités a progressé à un rythme plus modéré. La part des ménages de plus de 64 ans déclarant épargner est ainsi passée de 32 % avant la crise sanitaire à plus de 40 % en 2025.

La hausse du taux d’épargne n’est cependant pas limitée aux retraités. En 2024, le pouvoir d’achat des ménages a progressé de 2,5 %, mais la consommation n’a augmenté que de 1 %. L’INSEE prévoit que le taux d’épargne moyen pour l’ensemble de l’année 2024 atteindra 18,2 % du revenu disponible brut, soit un niveau 3,8 points supérieur à celui de 2019.

Une succession de chocs et de crises

Cette tendance s’inscrit dans un contexte marqué par une succession de chocs : pandémie, guerre en Ukraine, tensions au Moyen-Orient, flambée des prix, instabilité politique intérieure, inquiétudes budgétaires, etc. Ces incertitudes nourrissent une épargne de précaution durablement élevée. Bien que l’inflation ralentisse, le sentiment des ménages reste marqué par la perte de pouvoir d’achat passée, et par la crainte de hausses d’impôts ou de pertes d’emploi.

Un moteur structurel : le vieillissement démographique

Au-delà des facteurs conjoncturels, des éléments structurels expliquent ce niveau élevé d’épargne. Le vieillissement démographique joue un rôle croissant : plus de la moitié des Français déclarent épargner en vue de leur retraite. Les plus de 50 ans disposent des revenus les plus élevés et voient leurs charges familiales diminuer. Par ailleurs, les retraités, majoritairement propriétaires de leur logement, affichent un pouvoir d’achat souvent supérieur à la moyenne. Ils épargnent pour anticiper d’éventuels besoins liés à la dépendance ou pour transmettre un capital à leurs enfants ou petits-enfants.

Une épargne utile à condition d’être orientée vers l’investissement

Si l’épargne peut être perçue comme un frein à la consommation et donc à la croissance à court terme, elle reste essentielle pour le financement de l’économie. L’investissement – clé de la croissance future – repose sur l’épargne d’aujourd’hui. L’épargne alimente le crédit, finance les entreprises, soutient l’innovation et permet aux collectivités de développer les infrastructures publiques.

Dans un pays confronté à une fragilité de son appareil productif et à un déficit commercial structurel, il est crucial de réorienter l’épargne vers l’économie réelle. Sans épargne abondante, le coût de financement de la dette publique serait bien plus élevé, et la note souveraine de la France, déjà fragilisée, aurait pu être davantage dégradée par les agences de notation.

Petite baisse du taux d’épargne au premier trimestre

Le taux d’épargne des ménages a diminué au premier trimestre 2023. Il s’est établi à 18,3 %, après 18,7 % au quatrième trimestre 2022. Il reste nettement supérieur à son niveau moyen d’avant la crise sanitaire (15,0 % en 2019). Cette baisse est imputable à la diminution du pouvoir d’achat.. Le pouvoir d’achat du Revenu Disponible Brut des ménages a reculé de 0,4 % après un gain de +1,3 % au dernier trimestre 2022. Mesuré par unité de consommation pour être ramené à un niveau individuel, il baisse de 0,6 % au premier trimestre (après +1,2 %).

Cercle de l’Epargne – données INSEE

Les ménages français, l’épargne avant tout

Le taux d’épargne des ménages s’est élevé au premier trimestre 2021 à 21,7 % du revenu disponible brut contre 21 % au cours du dernier trimestre 2020. Ce taux était de 15 % avant la crise sanitaire. Le taux d’épargne financière est à l’origine de cette progression. Il est, en effet, passé de 5 à 12,9 % de 2019 au premier trimestre 2021. De manière forcée et par précaution, les ménages ont accru leur épargne. Les produits de taux, le numéraire et les dépôts à vue sont les grands gagnants de la période atypique dans laquelle nous évoluons depuis le mois de mars 2020.

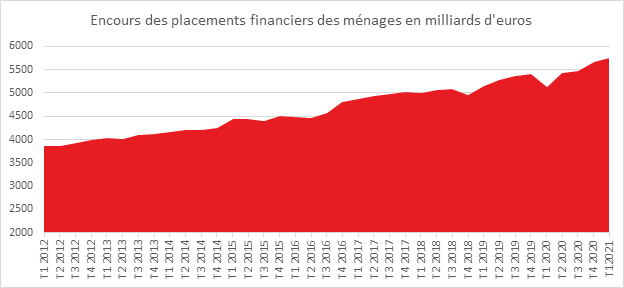

A la fin du premier trimestre 2021, les placements financiers des ménages, en France atteignaient 5755,8 milliards d’euros, contre 5665,5 milliards d’euros à la fin de l’année dernière. Cette progression s’explique par le taux d’épargne qui demeure élevé en lien avec le confinement qui s’est appliqué jusqu’au mois de mai et également par la bonne tenue des marchés financiers.

Cercle de l’Epargne – données Banque de France

L’encours des produits de taux représentait au premier trimestre 2021 3667 milliards d’euros, soit 63 % des placements financiers. Le numéraire et les dépôts à vue à fin mars 2021 s’élevaient à 724,4 milliards d’euros. Les dépôts bancaires rémunérés ont atteint 1125 milliards d’euros dont 825,9 milliards d’euros pour l’épargne réglementée. L’encours de l’assurance vie et de l’épargne retraite en fonds euros était de 1678,8 milliards d’euros. Les unités de compte de l’assurance vie et de l’épargne retraite ont atteint, de leur côté 436 milliards d’euros à la fin du premier trimestre 2021.

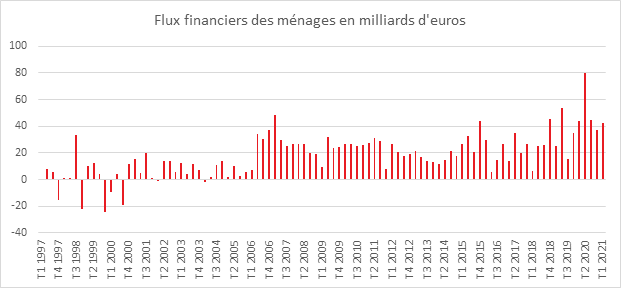

Au premier trimestre 2021, le flux de placements financiers a atteint 42 milliards d’euros, contre 36,9 milliards d’euros au dernier trimestre 2020. Le premier confinement avait donné lieu au deuxième trimestre 2020 à un flux d’épargne de 79,8 milliards d’euros. Pour l’ensemble de l’année 2020, les flux de placement avaient atteint 205,2 milliards d’euros, contre 129,7 milliards d’euros en 2019.

Sur un an, les flux de placements des ménages restent toujours à des niveaux historiques, 202,9 milliards d’euros. Ils sont toujours orientés très majoritairement vers les actifs sous forme de produits de taux (162,9 milliards d’euros), ce qui constitue un nouveau record.

Les ménages ont, au cours du premier trimestre, continué à privilégier le numéraire, les dépôts à vue et sur livrets d’épargne réglementée (26,9 milliards d’euros après 25,5 milliards au quatrième trimestre 2020). Les flux d’actifs sous forme de produits de fonds propres sont portés par l’accroissement des flux en actions non cotées et autres participations et surtout par une progression des placements d’assurance-vie en unités de compte (7,6 milliards après 4,1 milliards au quatrième trimestre).

Au deuxième trimestre, les ménages ont continué d’augmenter leurs liquidités, les dépôts à vue atteignant près de 500 milliards d’euros à la fin du mois de juin. Avec le déconfinement intervenu à partir du mois de mai, les livrets réglementés ont connu une moindre collecte, voire une décollecte pour certains d’entre eux (Livrets Jeunes, Plan d’Epargne Populaire). L’assurance vie a renoué avec son rythme de croisière d’avant crise sans pour autant compenser les pertes enregistrées en 2020. En revanche, la proportion des unités de compte au sein de la collecte brute a atteint des niveaux sans précédent depuis l’éclatement de la bulle Internet.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com