Accueil >

Le Coin des Epargnants du 23 mai 2025 : Donald Trump a encore frappé !

Le retour de la guerre commerciale

Les investisseurs pensaient bénéficier d’une période de répit jusqu’au 9 juillet, date fatidique pour les négociations commerciales avec les États-Unis, avant que ces derniers n’appliquent des droits dits « réciproques », synonymes de droits majorés. Or, avec Donald Trump, rien n’est jamais acquis, et l’imprévisible est la règle.

L’Union européenne jugée coupable par Donald Trump

Vendredi 23 mai, le président américain a menacé l’Union européenne d’instaurer des droits de douane à hauteur de 50 %. Très remonté, le locataire de la Maison-Blanche a exprimé sur son réseau Truth Social son impatience à l’égard des négociations commerciales avec Bruxelles. Il a ainsi déclaré que ces négociations « ne mènent nulle part […] Il est très difficile de traiter avec l’UE, créée en premier lieu pour profiter des États-Unis d’un point de vue commercial. Je recommande d’imposer 50 % de droits de douane sur l’Union à compter du 1er juin ». Le républicain a également dénoncé les « barrières commerciales, la TVA, les sanctions injustifiées contre les entreprises américaines, les barrières non douanières, les manipulations monétaires, qui ont conduit à un déficit commercial de plus de 250 milliards de dollars par an, ce qui est totalement inacceptable ». Cette déclaration a provoqué une forte baisse des indices européens. Le CAC 40 a touché un plus bas à 7 620,40 points, en retrait de 3,1 %, avant de limiter ses pertes à 1,65 % en clôture, terminant la semaine à 7 734,40 points. Aucun secteur n’a été épargné : ni le luxe, ni l’automobile, ni la banque, ni la tech. L’indice allemand a également reculé, mais dans une moindre mesure. Les indices américains ont reculé de plus de 2 % effaçant une partie des gains de la semaine précédente.

Les menaces du Président américain ont eu pour effet d’effacer la hausse des taux des obligations souveraines, hausse enregistrée en début de semaine en raison des craintes de dérive budgétaire aux États-Unis, liées à l’adoption du budget fédéral.

L’euro résiste relativement bien, s’échangeant à 1,14 dollar, preuve que les investisseurs misent sur un accord, à terme, avec les Américains. Néanmoins, avec ces nouvelles tensions commerciales, l’or est reparti à la hausse.

Apple dans le viseur du Président américain

Donald Trump s’en est également pris, ce même 23 mai, à Apple, menaçant d’appliquer une surtaxe de 25 % si les iPhone ne sont pas fabriqués aux États-Unis. « Cela fait longtemps que j’ai informé Tim Cook d’Apple que je m’attendais à ce que les iPhone vendus aux États-Unis soient fabriqués aux États-Unis, et non en Inde ou ailleurs. Si ce n’est pas le cas, Apple devra payer des droits de douane d’au moins 25 % aux États-Unis », a déclaré le président républicain.

De nouveaux records pour le bitcoin

Le bitcoin a battu dans la semaine un nouveau record. Il a fêté dignement les quinze ans de sa première transaction commerciale. Le 22 mai 2010, un programmeur floridien, Laszlo Hanyecz, réalisait, en effet, la première transaction commerciale connue en bitcoin, en échangeant 10.000 BTC contre deux pizzas. Jeudi 22 mai 2025, lors de cette date anniversaire désormais célébrée comme le « Bitcoin Pizza Day », l’actif numérique s’est échangé contre plus de 111 000 dollars. La commande de pizza vaudrait aujourd’hui plus de 1,1 milliard de dollars, contre les 41 dollars échangés en 2010.

Le bitcoin a connu ces dernières semaines une évolution en montage russe passant de 109 000 dollars, lors de l’investiture de Donald Trump à 80 000 dollars après les annonces de ce dernier sur les droits de douane au début du mois d’avril. Il est depuis porté le rétropédalage relatif du président américain et surtout par les apports réalisés par les institutionnels dans le cadre des fonds indiciels (ETF). Pour le seul mois de mai, plus de 4,2 milliards de dollars ont été injectés dans les fonds négociés en bourse aux Etats-Unis. La première des cryptoactifs profite du mouvement de dérégulation lancé par le Président américain. Le Genius Act, en cours d’examen au Sénat américain, propose un encadrement strict des stablecoins (cryptomonnaies adossées à des actifs traditionnels comme le dollar) : réserves obligatoires, supervision renforcée et cadre pour l’émission bancaire. Selon Standard Chartered, cette loi pourrait faire passer le marché des stablecoins de 240 milliards à 2 000 milliards de dollars d’ici à 2028. La banque JPMorgan Chase, longtemps prudente à l’égard des cryptoactifs, a annoncé début mai qu’elle autorisait désormais sa clientèle à acheter directement du bitcoin via sa plateforme.

Sur le front de la conjoncture : léger mieux en Allemagne, moral en berne en France

Sur le plan de la conjoncture, en Allemagne, l’indice Ifo du climat des affaires pour le mois de mai s’améliore. L’indicateur progresse à 87,5 points, contre 86,9 en avril (87,4 points étaient attendus selon le consensus). En revanche, le climat des affaires en France se dégrade, tout comme le moral des consommateurs.

Le tableau de la semaine des marchés financiers

| Résultats 23 mai 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 886,69 | -1,93 % | 7 543,18 | 7 380,74 |

| Dow Jones | 41 603,07 | -2,31 % | 37 689,54 | 42 544,22 |

| S&P 500 | 5 802,82 | -2,37 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 18 737,21 | -2,47 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 629,58 | -0,58 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 717,97 | +0,38 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 326,31 | -1,85 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 37 118,39 | -2,66 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 354,71 | +0,09 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,263 % | +0,001 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,571 % | -0,008 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,499 % | +0,070 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1359 | +1,52 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 364,82 | +3,34 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 64,95 | -1,04 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 109 608,36 | +5,87 % | 38 252,54 | 93 776,61 |

Placements verts : « je t’aime moi non plus » !

Si selon une étude de l’Autorité des Marchés Financiers de 2023, deux tiers des Français jugent nécessaire que leur épargne soit en phase avec les objectifs du développement durable, le passage à l’acte est plus difficile. Plus récemment, selon l’enquête de Toluna Harris Interactive réalisée pour le label ISR (pour investissement socialement responsable), publiée le 20 mai dernier, seulement 12 % des Français auraient déjà investi dans un produit d’épargne dit « responsable ». Une des raisons de ce faible score est la méconnaissance des produits « verts » par les Français. Seul « un Français sur cinq aurait déjà entendu parler de l’épargne responsable ». 73 % des sondés reconnaissent être « mal informés » sur ce type de produits. Les Français privilégient les placements connus et sans risque. 81 % du panel interrogé par l’institut Toluna Harris indique détenir un livret d’épargne réglementé, comme un Livret A, un Livret d’épargne populaire (LEP) ou un Livret de développement durable et solidaire (LDDS).

Plus de la moitié des salariés couverts par un produit d’épargne salariale en France

En 2023, 52,2 % des salariés du secteur privé non agricole sont, selon la Dares, le service statistique du ministère du Travail, couverts par au moins un dispositif d’épargne salariale (participation, intéressement, plan d’épargne entreprise – PEE –, plan d’épargne retraite collectif – Perco). Ce taux est en baisse de 0,7 point par rapport à 2022. Ainsi, 10,2 millions de salariés sont couverts par au moins un de ces quatre dispositifs. Le PEE reste le plus répandu, avec 44,3 % des salariés couverts en 2023, une part quasiment stable sur un an. La participation aux résultats de l’entreprise concerne 38,1 % des salariés, en recul de 1,0 point. L’intéressement couvre 34,6 % des salariés (part stable), tandis que la diffusion du Perco, en légère hausse, atteint 26,7 % des salariés (+0,4 point).

Une couverture liée à la taille de l’entreprise

En 2023, dans les entreprises de moins de 50 salariés, moins d’un salarié sur cinq est couvert par au moins un dispositif (18,1 %), contre 46,6 % dans celles de 50 à 99 salariés et 89,4 % dans celles de 1 000 salariés ou plus. Dans les très grandes entreprises, 95,6 % des salariés sont couverts. Le taux de couverture a diminué dans les plus petites structures (-1,8 point dans celles de moins de 50 salariés). Cette baisse peut s’expliquer par la forte croissance des créations d’entreprises ces dernières années. Les TPE, notamment au cours de leurs premières années, sont peu enclines à mettre en place des dispositifs d’épargne salariale.

Plus les entreprises versent des salaires élevés, plus la couverture en dispositifs d’épargne salariale est élevée. Elle atteint 68,4 % dans les entreprises où le salaire moyen est supérieur au 7e décile (soit 32 316 euros bruts). Dans les entreprises où le salaire moyen est inférieur au 3e décile (19 663 euros bruts), elle est de 23,6 %.

Près de 9 millions de bénéficiaires en 2023

En 2023, plus de 8,9 millions de salariés ont perçu une prime de participation ou d’intéressement au titre de l’exercice ou ont bénéficié d’un abondement sur leur PEE ou leur Perco. Ainsi, 45,2 % des salariés du secteur privé ont reçu une prime liée à l’épargne salariale, en recul de 1,1 point sur un an. Parmi les salariés couverts par au moins un dispositif, 86,7 % ont été concernés.

Le montant total des primes s’élève à 26,7 milliards d’euros bruts (y compris CSG et CRDS), en hausse de 0,4 milliard d’euros dans un contexte d’inflation persistante. Dans les entreprises de moins de 10 salariés, environ 350 000 personnes ont bénéficié d’une prime en 2023, soit 9,4 % des effectifs. Le montant total de ces primes atteint 0,8 milliard d’euros bruts. Dans les entreprises de 10 salariés ou plus, 8,5 millions de salariés ont bénéficié d’une prime ou d’un abondement en 2023, contre 8,4 millions en 2022. Le montant global atteint 25,9 milliards d’euros bruts, un nouveau record.

L’intéressement et l’abondement en hausse

En 2023, 5,6 millions de salariés d’entreprises de 10 salariés ou plus ont perçu une prime d’intéressement. Le nombre de bénéficiaires augmente légèrement par rapport à 2022 (+0,7 %, après +3,4 % en 2022). Les sommes versées au titre de l’intéressement atteignent 11,6 milliards d’euros bruts, en hausse de 1,8 %, et représentent 4,8 % de la masse salariale des bénéficiaires. Les entreprises ont également versé 2,0 milliards d’euros bruts d’abondement sur les PEE et 0,8 milliard sur les Perco. En 2023, 2,5 millions de salariés ont bénéficié d’un abondement sur leur PEE et 1,2 million sur leur Perco, représentant respectivement 1,7 % et 1,2 % de la masse salariale. Le complément de rémunération issu de ces dispositifs atteint en moyenne 3 039 euros bruts par bénéficiaire, après 2 920 euros en 2022.

Des sommes majoritairement placées

Les salariés peuvent choisir de percevoir immédiatement les sommes issues de la participation et de l’intéressement, ou de les placer sur un plan d’épargne ou un compte courant bloqué (pour la participation). En 2023, dans les entreprises de 10 salariés ou plus, les sommes perçues immédiatement atteignent 4,1 milliards d’euros nets pour la participation comme pour l’intéressement. Les sommes placées atteignent respectivement 6,2 et 6,4 milliards d’euros nets.

Les versements cumulés des salariés et des entreprises représentent 13,4 milliards d’euros nets (après CSG et CRDS), en forte progression pour la deuxième année consécutive (+10,4 %, après +17,0 % en 2022). Ces montants proviennent à 72,4 % des primes versées au titre de l’exercice 2022.

En 2023, 1,6 million de salariés ont épargné sur un Perco, pour un montant total de 2,9 milliards d’euros nets (+9,0 % sur un an). Les primes issues de l’exercice 2022 représentent 47,3 % des versements sur les Perco. La part des versements volontaires des salariés s’élève à 18,1 %.

L’épargne salariale confirme, en 2023, son rôle structurant dans la rémunération différée des salariés du secteur privé, avec des montants distribués en progression et une diffusion encore très liée à la taille et à la richesse des entreprises. Si la baisse du taux de couverture dans les petites structures témoigne des difficultés persistantes à démocratiser ces dispositifs, la stabilité, voire la hausse, des montants versés souligne leur ancrage dans les pratiques des entreprises établies. L’essor des plans d’épargne retraite collectifs, traduit un intérêt croissant des salariés pour une gestion de long terme de leur épargne, en lien avec les enjeux de pouvoir d’achat à la retraite. Reste que les inégalités d’accès, sociales comme sectorielles, appellent à des mesures d’incitation ciblées pour favoriser l’extension de ces outils aux publics les plus éloignés de la culture d’épargne en entreprise.

Le Coin des Epargnants du 14 mai 2025 : les marchés face à la tempête Trump

Un lundi noir pour la tech

25 ans après l’explosion de la bulle du « Dot.com » en 2000, le Nasdaq a connu un lundi noir, le 10 mars dernier. Les Sept Magnifiques – Apple, Nvidia, Microsoft, Meta, Amazon, Google et Tesla – ont enregistré un recul important de leur cours en Bourse. Tesla a perdu 15 % en une séance, soit sa plus forte baisse journalière depuis 2020. Apple a cédé 4,85 %, Nvidia 5 %, Alphabet (Google) 4,5 %, Meta 4,4 %, Microsoft 3,3 % et Amazon 2,3 %. Le Nasdaq 100, qui regroupe les principales valeurs technologiques, a clôturé en baisse de 3,8 %, une contraction inédite depuis 2022. Les gains boursiers enregistrés juste après l’investiture de Trump, le 20 janvier dernier, ont été effacés.

Malgré les promesses de dérégulation dont pourrait bénéficier le secteur, les craintes liées à la conduite d’une politique commerciale agressive par le locataire de la Maison-Blanche ont changé la donne. La mise en place de barrières douanières inquiète les milieux économiques. Cette politique pourrait peser sur la croissance et favoriser le retour de l’inflation. Depuis le 21 janvier, l’ensemble des « Sept Magnifiques », à l’exception d’Apple, a basculé en territoire négatif, avec une baisse notable de près de 50 % pour Tesla, 22 % pour Nvidia et entre 10 % et 15 % pour Amazon, Microsoft et Google.

Le constructeur automobile dirigé par Elon Musk souffre d’un effondrement des ventes en Europe. Tesla pâtit autant du vieillissement de sa gamme que des prises de position de son directeur général. En Allemagne, son soutien à l’AfD s’est accompagné d’un quasi-boycott de la part de nombreux consommateurs. Seuls Meta et Apple résistent au naufrage avec une baisse limitée à 1 %. Depuis le début de l’année, les Sept Magnifiques ont perdu près de 1 570 milliards de dollars de capitalisation boursière.

La bourrasque Trump s’accompagne de doutes sur les retombées de l’intelligence artificielle en matière boursière. Les Sept Magnifiques ont investi et continuent d’investir des centaines de milliards de dollars pour développer leurs modèles d’IA ainsi que l’infrastructure informatique nécessaire à leur déploiement. La rentabilisation de ces investissements sera d’autant plus difficile que la croissance économique reste faible.

Une semaine marquée, une fois de plus, par Donald Trump

Le Cac 40 a terminé la semaine au-dessus des 8 000 points, à 8 028,28 points, lui permettant de réduire sa perte hebdomadaire à 1 %. La guerre commerciale a touché le marché « actions » cette semaine. Les indices européens étaient également en recul. L’euro continue de s’apprécier face au dollar. La devise européenne bénéficie des errements de la politique américaine et des craintes inflationnistes qu’elle inspire. Les plans de réarmement européens incitent les investisseurs internationaux à acheter des actions des entreprises de la défense du Vieux continent ce qui contribue à augmenter la demande en euros. Les taux d’intérêt souverains européens ont continué à augmenter avec la perspective de la fin du frein budgétaire allemand. Les indices américains ont continué, cette semaine, leur repli. Le S&P 500 perd désormais près de 5 % depuis le début de l’année, le Nasdaq, plus de 6 % et le Dow Jones plus de 2 %.

En fin de semaine, les investisseurs ont été soulagé par les nouvelles positives sur le dossier du « shutdown » américain et l’entente trouvée en Allemagne entre le futur chancelier et les députés écologistes sur le programme d’investissements destiné à réarmer et moderniser le pays. Les écologistes ayant affirmé qu’un « accord sur le fonds spécial » avait été conclu, Friedrich Merz devrait disposer de la majorité des deux tiers nécessaire pour faire adopter les changements constitutionnels permettant un assouplissement des règles d’endettement pour les dépenses militaires et les Länder, ainsi qu’un fonds spécial de 500 milliards d’euros sur dix ans pour rénover les infrastructures.

L’épée de Damoclès au-dessus du Congrès des Etats-Unis semble également levée avec la décisions du chef de file des sénateurs démocrates sur le texte budgétaire républicain afin éviter la paralysie de l’administration fédérale. Ce revirement de position réduit la probabilité d’un « shutdown », car des sénateurs démocrates devraient emboiter ses pas. A l’annonce de ce pseudo-accord, les grands indices américains ont enregistré un gain de plus de 1 %. Le moral des ménages américains est pourtant tombé en mars à un point bas inconnu depuis novembre 2022 à 57,9 points, un chiffre inférieur aux estimations de tous les économistes interrogés par Bloomberg. Autre signe d’inquiétude face à la politique de Donald Trump, les anticipations d’inflation se multiplient. Les consommateurs s’attendent à une hausse des prix à un taux annuel de 3,9 % au cours des cinq à dix prochaines années, soit une hausse de 0,6 point de pourcentage par rapport au mois précédent et le plus élevé depuis plus de trois décennies. Les projections d’inflation sur un an sont passées de 4,3 % à 4,9 %, le plus haut élevé depuis 2022.

Le tableau de la semaine des marchés financiers

| Résultats 14 mars 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 028,28 | -1,05 % | 7 543,18 | 7 380,74 |

| Dow Jones | 41 488,19 | -2,99 % | 37 689,54 | 42 544,22 |

| S&P 500 | 5 638,94 | -2,53 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 19 704,64 | -2,63 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 22 939,39 | -0,16 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 632,33 | -0,49 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 404,18 | -1,21 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 37 053,10 | -0,74 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 419,56 | +2,77 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,566 % | +0,019 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,873 % | +0,043 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,302 % | +0,077 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,0883 | +2,45 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 2 988,81 | +2,24 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 70,42 | -0,03 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 84 598,43 | -6,56 % | 38 252,54 | 93 776,61 |

L’épineuse question de la saisie des avoirs russes

Depuis le début de l’invasion de l’Ukraine en février 2022, les États occidentaux ont pris des mesures drastiques à l’encontre des actifs russes. Dès les premiers mois du conflit, les États-Unis, l’Union européenne et leurs alliés ont gelé une partie des actifs russes afin de limiter les capacités financières du Kremlin. Environ 300 milliards de dollars d’actifs en devises et obligations ont ainsi été bloqués dans divers pays occidentaux (UE, États-Unis, Japon, Canada, Royaume-Uni, Suisse). Ces actifs sont essentiellement placés dans des banques centrales étrangères, principalement sous forme d’obligations d’État (américaines, européennes, etc.). La Russie détenait également des participations dans des entreprises étrangères et des fonds d’investissement, qui ont été gelés.

Le gel des actifs n’implique pas leur confiscation. Ils restent la propriété de la Russie ou des individus concernés. Ils ne peuvent ni être utilisés ni vendus Les revenus qu’ils génèrent ne sont pas distribués aux propriétaires Les Occidentaux réfléchissent depuis plusieurs mois au devenir des actifs russes gelés. Deux options sont étudiées : l’utilisation des seuls revenus ou la saisie pure et simple des actifs.

L’Union européenne (UE) et ses alliés envisagent d’utiliser uniquement les revenus générés par les 300 milliards d’euros d’actifs russes gelés (dont 200 milliards d’euros pour l’UE). Les intérêts et les dividendes pourraient rapporter entre 3 et 5 milliards d’euros par an. Ces revenus pourraient être affectés à l’Ukraine (achat d’armes, reconstruction, aide humanitaire) sans toucher au capital initial. Cette solution permettrait d’éviter une violation frontale du droit international relatif à l’immunité des États. Les actifs, notamment ceux de la Banque centrale russe placés dans les banques centrales occidentales, sont des actifs souverains protégés par le droit international. L’utilisation exclusive des revenus réduirait également le risque de représailles financières de la Russie.

Contrairement au gel, la saisie d’actifs entraînerait un transfert de propriété définitif, permettant leur utilisation au profit de l’Ukraine ou des États appliquant la confiscation. Cette option fait l’objet d’un intense débat juridique et politique. Un tel transfert pourrait financer la reconstruction de l’Ukraine – dont le coût est estimé à plus de 400 milliards de dollars – et sanctionner durablement la Russie en la privant de ressources financières.

Une confiscation sans base juridique claire pourrait toutefois créer un précédent risqué et fragiliser la confiance dans le système financier international. D’autres États, comme la Chine, pourraient réagir en réduisant leurs investissements en Occident, de peur de voir leurs actifs gelés en cas de tensions géopolitiques.

L’idée de la saisie fait son chemin au sein des parlements occidentaux, même si les gouvernements restent prudents. Aux États-Unis, le Congrès a adopté en 2024 un projet de loi facilitant la confiscation des actifs russes pour aider l’Ukraine. Le Canada a également adopté une loi permettant la saisie de certains actifs russes.

En Europe, certains pays (Estonie, Lituanie, Pologne) sont favorables à une saisie totale, tandis que d’autres (France, Allemagne) restent plus prudents en raison des implications juridiques. Néanmoins, en France, l’Assemblée nationale a adopté, contre l’avis du gouvernement, une résolution, le 12 mars, en première lecture, visant à permettre la saisie des biens russes. Au Royaume-Uni, un projet similaire pourrait être prochainement discuté. La Russie a menacé de saisir des actifs occidentaux en représailles. Depuis mars 2022, des entreprises étrangères présentes en Russie ont déjà vu leurs participations placées sous contrôle étatique.

Dans l’histoire, les saisies d’actifs financiers sont rares et sont généralement liées à des événements exceptionnels.

Durant la Seconde Guerre mondiale, à partir de 1941, les États-Unis ont saisi des actifs appartenant à des ressortissants allemands, italiens et japonais, notamment des entreprises et des comptes bancaires.

En 1960, après la révolution cubaine, le gouvernement américain a saisi des avoirs cubains en réaction à la nationalisation des entreprises américaines par Fidel Castro. En 1980, lors de la crise des otages américains à Téhéran, certains actifs iraniens ont été définitivement confisqués et utilisés pour indemniser les victimes. En 1982, pendant la guerre des Malouines, le Royaume-Uni, en plus du gel, a saisi certains actifs argentins en représailles.

Des nationalisations d’actifs étrangers ont également eu lieu dans plusieurs pays. Ainsi, au Mexique, en 1938, le gouvernement a nationalisé les compagnies pétrolières étrangères, notamment britanniques et américaines, expropriant leurs actifs. En Libye, en 1970, Mouammar Kadhafi a exproprié les compagnies pétrolières occidentales et confisqué leurs infrastructures. Plus récemment, entre 2007 et 2010, Hugo Chávez a nationalisé plusieurs entreprises étrangères au Venezuela, notamment dans les secteurs pétrolier et industriel, transférant leurs actifs à l’État.

Le Coin des Epargnants du 14 février 2025 : entre peurs et espoirs

Peur d’un retour de l’inflation, espoir de paix en Ukraine mais à quel prix, peur d’une récession en Europe, espoir d’une baisse des taux de la BCE, à vous de choisir !

Le CAC 40 près de son record !

En gagnant 2,55 % sur la semaine, le CAC 40 se rapproche de son record du 15 mai 2024 (clôture à 8 239,99). Depuis le début de l’année, l’indice parisien a gagné plus de 10 %. Il progresse néanmoins plus lentement que les autres indices actions (+12 % depuis le 1er janvier pour le DAX allemand). Les indices américains ont progressé durant la semaine, le Nasdaq repassant au-dessus des 20 000 points, l’annonce Deepseek étant en voie d’être digérée.

L’once d’or a terminé la semaine à près de 2 900 dollars, battant de nouveaux records. Le prix du métal précieux est toujours orienté à la hausse en raison des menaces inflationnistes aux États-Unis et de la poursuite de la guerre commerciale engagée par Donald Trump.

Aux États-Unis, retour des tensions inflationnistes

Malgré la contraction des ventes au détail aux États-Unis en janvier, l’inflation demeure. Les ventes au détail ont, en effet, baissé de 0,9 % en janvier, alors que le consensus Bloomberg n’anticipait qu’un recul de 0,2 %, après une hausse de 0,7 % en décembre. Neuf des 13 catégories du rapport du département du Commerce ont enregistré des baisses, notamment les véhicules à moteur, les articles de sport et les magasins de meubles.

Un changement de rythme qui, outre les incendies de Los Angeles et les conditions météorologiques hivernales dans d’autres parties des États-Unis, s’explique par la hausse des prix et le coût des emprunts.

La guerre commerciale de Donald Trump repose toujours sur la dissuasion

Les dernières mesures proposées par le président américain, à savoir l’imposition de droits de douane réciproques aux pays coupables, à ses yeux, de comportements déloyaux, n’entreront en vigueur qu’au mois d’avril, laissant de la place pour l’engagement de négociations. L’Europe est particulièrement visée, car ses tarifs douaniers sont en moyenne supérieurs à ceux des États-Unis. Il en est de même pour de nombreux pays émergents. Le projet de Donald Trump est contraire aux règles de l’Organisation mondiale du commerce (OMC), qui prévoit des négociations multilatérales pour la fixation des tarifs mais cela ne saurait l’effrayer.

La zone euro sauve son filet de croissance

L’économie de la zone euro a finalement réussi à maintenir une croissance à la fin de l’année dernière, Eurostat ayant revu à la hausse son estimation initiale. Le produit intérieur brut (PIB) a progressé de 0,1 % entre octobre et décembre par rapport au trimestre précédent, un chiffre à comparer à la stagnation annoncée au préalable et à la croissance de 0,4 % entre juillet et septembre. Cette révision inattendue s’explique par la prise en compte d’un plus grand nombre de données provenant des différents pays de la zone euro. Les Pays-Bas, cinquième économie de la zone euro, ont connu une croissance de leur PIB au quatrième trimestre de 0,4 %. Le bilan des quatre autres puissances de la région est plus mitigé. Si la croissance espagnole s’est élevée à 0,8 %, l’économie italienne a stagné, tandis que l’Allemagne et la France se sont toutes deux contractées. La Banque centrale européenne (BCE) prévoit que l’activité redémarrera en 2025, pour atteindre 1,1 % sur l’ensemble de l’année, contre 0,7 % en 2024.

Le retour de l’inflation aux États-Unis

Aux États-Unis, les prix à la consommation ont augmenté, en janvier, de 3 % en moyenne sur un an et de 0,5 % sur un mois, selon le Bureau of Labor Statistics. Ce résultat traduit un arrêt du processus de désinflation, et ce, avant même le retour de Donald Trump à la Maison-Blanche.

La résilience de l’inflation a conduit la banque centrale à opter pour une pause dans son cycle d’assouplissement monétaire en janvier, après avoir abaissé son taux directeur à trois reprises en fin d’année dernière.

À Wall Street, les investisseurs se résignent peu à peu à une année blanche pour la Fed. Ceux qui s’attendent encore à des baisses de taux n’en prévoient plus qu’une en 2025. Les taux obligataires américains ont connu une hausse en milieu de semaine, et les indices boursiers ont, en contrepartie, diminué. Le président américain n’a pas encore exercé de pression explicite sur la Réserve fédérale (Fed), mais il ne cache pas son souhait d’une reprise rapide des baisses de taux. Il a ainsi publié sur son réseau Truth Social : « Les taux d’intérêt devraient être abaissés, ce qui irait de pair avec les droits de douane à venir. ». Dans le même temps, lors de son audition devant la Chambre des représentants, le président de la Fed, Jerome Powell, a répété qu’il ne voyait « pas d’urgence » à abaisser les taux directeurs, dans la mesure où la plupart des indicateurs économiques étaient au vert, hormis l’inflation, encore « quelque peu élevée ».

Inflation et pouvoir d’achat : un défi politique pour Donald Trump

Élu sur le thème de l’amélioration du pouvoir d’achat, Donald Trump doit faire face à une hausse des prix qui touche des produits de consommation courante, comme le café ou le jus d’orange. Le prix des œufs a progressé de 15 % en un mois, une hausse inédite depuis juin 2015. Sur un an, l’augmentation atteint 60 %, en raison d’une épizootie de grippe aviaire parmi les élevages de poules pondeuses américaines. Ces dernières semaines, il était même parfois difficile de trouver des œufs dans les rayonnages.

Le tableau de la semaine des marchés financiers

| Résultats 14 février 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 176,30 | +2,55 % | 7 543,18 | 7 380,74 |

| Dow Jones | 44 546,08 | +0,92 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 114,63 | +1,53 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 20 026,77 | +2,58 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 22 482,50 | +3,29 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 732,46 | +0,37 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 493,40 | +3,05 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 39 149,43 | +0,90 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 346,72 | +3,63 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,127 % | +0,036 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,431 % | +0,070 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,453 % | -0,039 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,0496 | +1,14 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 2 896,15 | +1,92 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 74,83 | -0,07 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 92 871,82 | +0,75 % | 38 252,54 | 93 776,61 |

L’épargne au plus haut !

Au troisième trimestre 2024, l’épargne brute des ménages est restée, selon la Banque de France, proche de ses plus hauts niveaux enregistrés pendant la période Covid. Le flux d’épargne brute s’est élevé à 86,8 milliards d’euros, contre 95,6 milliards d’euros au deuxième trimestre 2020. Le taux d’épargne, d’après les comptes publiés par l’INSEE, est resté stable à 17,7 %, contre 25,5 % au deuxième trimestre 2020 et 13,8 % en moyenne sur la période 2014-2019.

Les ménages aisés réinvestissent davantage qu’auparavant leurs gains, alimentant ainsi leur épargne. La montée des incertitudes économiques pousse tous les Français à renforcer leur épargne de précaution. La vague inflationniste a, par ailleurs, incité les ménages à épargner davantage afin de lutter contre l’érosion de leur patrimoine.

Les données préliminaires (encore partielles) couvrant les principaux placements financiers des ménages pour le quatrième trimestre 2024 mettent en évidence un léger mouvement de décollecte sur les dépôts à vue (-0,7 milliard d’euros) et une baisse des dépôts sur les livrets d’épargne. En revanche, les flux nets vers l’assurance-vie et les droits à pension, y compris en unités de compte (UC), sont élevés (16,8 milliards d’euros, contre 12 milliards d’euros au T3 et 10,3 milliards d’euros en moyenne sur la période 2013-2024).

La situation critique des finances publiques françaises

La Cour des comptes, dans son rapport sur les finances publiques en 2025, tire le signal d’alarme en soulignant que la résorption du déficit et la maîtrise de la dette publique ne sont pas garanties.

Après le niveau record de 2020 (-8,9 % du PIB), le déficit public de la France s’est réduit en 2021 et 2022 (-4,7 %) avant de repartir à la hausse. En 2023, il s’est accru de 0,7 point, atteignant 5,5 % du PIB, alors qu’une quasi-stabilité était attendue. En 2024, la dérive s’est accentuée, avec un déficit qui devrait atteindre 6,0 % du PIB, soit 1,6 point au-dessus de la cible inscrite dans le projet de loi de finances (PLF). Ce dérapage exceptionnel, en l’absence de choc extérieur, s’explique en partie par l’augmentation du déficit l’année précédente et par de moindres rentrées fiscales. Mais au-delà de ces facteurs, il est avant tout la conséquence directe de la gestion de 2024. La révision à la baisse de la croissance, surestimée dans la loi de finances initiale, a dégradé le déficit de 0,3 point en réduisant les recettes. L’élasticité des prélèvements obligatoires par rapport à la croissance s’est affaiblie (0,7 contre 1,1 prévu), entraînant un manque à gagner de 0,5 point de PIB par rapport aux prévisions. Parallèlement, les dépenses des administrations locales ont fortement augmenté, impactant le déficit à hauteur de 0,2 point de PIB. Les dépenses des administrations sociales ont également dépassé les prévisions, avec un dépassement de l’Objectif national des dépenses d’assurance maladie (Ondam) et une dégradation des comptes de l’Unédic en raison du ralentissement du marché du travail, aggravant le déficit de 0,1 point.

Ces dérapages n’ont été que partiellement compensés par une hausse des prélèvements obligatoires de 0,2 point de PIB, incluant notamment la progressive réintégration de la taxe intérieure de consommation finale d’électricité (TICFE) à son niveau d’avant-crise. Par ailleurs, les annulations et gels de crédits décidés en gestion, ainsi qu’une hausse de la charge de la dette publique plus contenue que prévu (+6 Md€ au lieu de +9 Md€ attendus), ont permis de limiter l’aggravation du déficit. Pour la Cour des comptes, la dérive des dépenses publiques est manifeste, d’autant plus que l’extinction des mesures exceptionnelles liées à la crise énergétique a généré un gain de 0,7 point de PIB.

Face à cette situation préoccupante, le gouvernement a une nouvelle fois repoussé l’objectif de retour du déficit sous 3 % du PIB, passant de 2027 à 2029, dès la première version du plan budgétaire et structurel à moyen terme (PSMT) communiqué en octobre 2024 dans le cadre de la gouvernance européenne. Ce plan prévoyait un retour à 5,0 % de déficit en 2025, grâce notamment à une hausse de 30 Md€ des prélèvements obligatoires couplée à une maîtrise des dépenses. Cependant, la censure du gouvernement Michel Barnier en décembre 2024 a rendu ces prévisions obsolètes.

Le gouvernement de François Bayrou a été contraint d’amender le PSMT ainsi que les textes financiers pour 2025, avec un objectif de déficit revu à 5,4 %, tout en conservant les cibles pour 2026-2029. La réduction de 0,5 point du déficit, inscrite dans la loi de finances 2025, repose exclusivement sur des hausses de prélèvements obligatoires, plutôt que sur une réduction des dépenses, qui continuent d’augmenter au même rythme qu’avant la crise.

La Cour des comptes met en garde : la moitié des hausses de prélèvements prévues en 2025 sont présentées comme temporaires. À l’avenir, le gouvernement devra soit prolonger ces hausses d’impôts, soit mettre en place de nouvelles mesures d’économies.

La France est désormais la seule grande économie de la zone euro à ne pas entrevoir de retour du déficit sous 3 % du PIB, contrairement aux exigences du Pacte de stabilité et de croissance. Elle est également la seule à ne pas avoir réduit significativement son ratio d’endettement, alors que l’Italie a réalisé un effort budgétaire conséquent en 2024. Selon la Cour des comptes, les hypothèses de croissance retenues par le gouvernement sont excessivement optimistes. Dans ses propres scénarios, le ratio d’endettement pourrait dépasser 125 % du PIB en 2029 et frôler 130 % dès 2031. En parallèle, la charge de la dette continuerait de croître, atteignant 3,4 % du PIB en 2029 (112 milliards d’euros), devenant ainsi le premier poste budgétaire de l’État, devant l’Éducation nationale.

Le dérapage du déficit public depuis deux ans place la France dans une situation critique. L’effort d’ajustement budgétaire nécessaire pour ramener le déficit sous 3 % du PIB a plus que doublé, passant de 50 à 110 milliards d’euros.

L’année 2025 sera décisive pour amorcer un véritable redressement des finances publiques, après deux échecs successifs en 2023 et 2024. Quoi qu’il en soit, les budgets pour 2026 et 2027 s’annoncent comme un exercice périlleux, où chaque choix budgétaire sera scruté avec attention.

Le Coin des Epargnants du 3 janvier 2025 : une année sur fonds d’incertitudes

Paris commence mal l’année

Le CAC 40 est passé en-dessous des 7 300 points vendredi 3 décembre. L’indice parisien a poursuivi sa chute en cédant un eu plus de 1 % sur la semaine qui a été amputée d’une journée de cotation.

Les valeurs du luxe sont, en ce début d’année 2025 exposées à la Chine et ont subi un nouvel accès de faiblesse. Le marché détaxé de l’île de Hainan en Chine, un lieu connu pour la vente de produits de luxe, a connu une baisse des ventes de 29,3 % sur l’année écoulée selon les données des douanes chinoises. Les actions de Chine continentale ont connu un recul de plus de 5 % sur la semaine. Le rendement des obligations de l’Etat chinois à dix ans a glissé sous la barre des 1,6 % pour la première fois de son histoire. Les effets des différents plans de relance annoncés ces derniers mois demeurent faibles. La banque centrale chinoise pourrait être amenée à baisser ses taux directeurs.

Les valeurs automobiles sont toujours en souffrance en raison de la faiblesse des immatriculations notamment de véhicules électriques. En France, 1 718 417 immatriculations de voitures particulières neuves ont été enregistrées, soit une baisse de 3,17 % par rapport à 2023. En 2019, 2 214 279 voitures particulières avaient été immatriculées en France. En cinq ans, le marché s’est contracté de 22,39 %. En 2024, les ventes de véhicules électriques ont reculé.

Aux Etats-Unis, l’indice d’activité ISM du secteur manufacturier a dépassé les attentes du consensus Bloomberg en ressortant à 49,3, contre 48,4 en novembre et 48,2 anticipé. Le Président Joe Biden a mis son veto à la vente de U.S. Steel à Nippon Steel, ce qui a provoqué la chute du cours de l’entreprise américaine. Le rachat était perçu comme de manière positive par les investisseurs.

Les indices américains ont légèrement diminué cette semaine sur fond de doutes sur l’orientation de la politique économique américaine avec la future arrivée de Donald Trump à la Maison Blanche.

Petit bilan de l’année boursière 2024

2024 aura été une bonne année pour les actions, à l’exception de celles des entreprises cotées à Paris. Les indices des grandes places financières internationales ont affiché une croissance à deux chiffres et battu de nombreux records au cours de l’année. La baisse des taux d’intérêt a incité les investisseurs à privilégier les actions.

The winner is the United States of America

Les véritables vainqueurs de l’année 2024 sont les indices américains. Avec une croissance résiliente proche de 3 % et un secteur technologique dynamique, l’économie américaine continue d’attirer les capitaux du monde entier. Wall Street a consolidé son statut de première place financière mondiale. L’élection de Donald Trump au mois de novembre, loin d’inquiéter les marchés, a favorisé la hausse des cours. Les investisseurs estiment que les entreprises américaines bénéficieront de la baisse des impôts et de la déréglementation promises par le nouveau président. Ils espèrent que les mesures protectionnistes et anti-immigration, susceptibles de nuire à l’économie américaine, ne seront pas appliquées dans leur totalité.

Le S&P 500 a progressé de 25 % en un an, contre 6 % pour son équivalent européen, le Stoxx 600. En 2023, la valorisation boursière des sociétés américaines avait déjà augmenté plus rapidement que celle des entreprises européennes, avec un écart de 10 points. Compte tenu de la hausse du dollar face à l’euro (+6 %), un investisseur européen ayant placé son capital aux États-Unis aurait vu son investissement s’apprécier de plus de 30 %.

Les valeurs technologiques dopées par l’intelligence artificielle

Le marché des actions américaines a été porté par les grandes valeurs technologiques. Les « Sept Magnifiques » (Apple, Microsoft, Alphabet [Google], Amazon, Nvidia, Meta [Facebook], Tesla) ont enregistré une progression sans précédent grâce à l’engouement des investisseurs pour l’intelligence artificielle. La capitalisation boursière de ces sept entreprises a atteint 12 000 milliards de dollars en 2024. Les actions sont valorisées à 23,5 fois leurs bénéfices anticipés dans deux ans. À titre de comparaison, ce ratio était deux fois plus élevé pour les sept premières capitalisations du S&P 500 en 2000, au sommet de la bulle Internet.

En 2025, l’engouement pour l’IA devrait se poursuivre. Tant que les bénéfices suivront, les valeurs technologiques devraient continuer à progresser, mais à un rythme moins soutenu qu’en 2024. La croissance des profits des « Sept Magnifiques » devrait être de 6 ou 7 points de pourcentage supérieure à celle des 493 autres entreprises du S&P 500. Cet écart de performance opérationnelle pourrait être l’un des plus faibles de ces dernières années.

La contre-performance parisienne

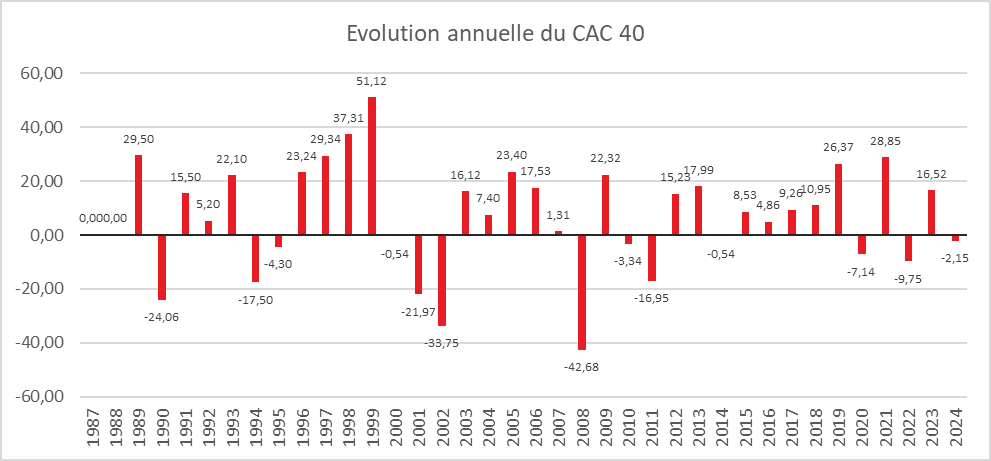

Le CAC 40 est le grand perdant de l’année avec un recul de 2,15 %. Il est l’un des rares indices à avoir enregistré une baisse en 2024. Loin de son record du 10 mai 2024 à 8 259,19 points, le CAC a clôturé l’année à 7 380,74 points. L’indice parisien a été largement distancé par le DAX allemand (+18,85 % sur l’année) et par les indices américains, notamment le Nasdaq (+30 %). Après avoir atteint des sommets en mai, le marché parisien a été affecté par la crise politique liée à la dissolution de l’Assemblée nationale le 9 juin. Le CAC 40 a également souffert des difficultés du secteur du luxe, pénalisé par le ralentissement de l’économie chinoise.

Avec une dette publique atteignant 3 303 milliards d’euros au troisième trimestre 2024 (soit 113,7 % du PIB), un gouvernement instable et un budget absent, la France a découragé les investisseurs internationaux. Le moral des chefs d’entreprise est au plus bas, tandis que les perspectives économiques et d’emploi restent incertaines. Les plans sociaux se sont multipliés (Michelin, Teleperformance, Boiron, Auchan, ArcelorMittal, etc.). En novembre, le spread OAT-Bund a dépassé les 90 points de base, atteignant son niveau le plus élevé depuis 2012, avant de redescendre à environ 83 points en décembre.

Les entreprises françaises, qui étaient sorties renforcées de la crise sanitaire et avaient montré leur capacité à répercuter les hausses de prix, ont été rattrapées par la réalité économique en 2024. Le nombre de défaillances d’entreprises a légèrement dépassé son niveau d’avant la pandémie. Le secteur du luxe, qui représente un cinquième de l’indice parisien, a particulièrement souffert. En 2024, Kering a vu son cours de bourse chuter de 40,29 %. Sur les neuf premiers mois de l’année, le groupe a enregistré un chiffre d’affaires de 12,8 milliards d’euros, en baisse de 12 % sur un an. Le titre LVMH a perdu 13,37 %, et L’Oréal, 24,14 %. Seule Hermès a réalisé une performance notable avec une hausse de +21,01 %, sa clientèle fortunée étant moins affectée par les aléas économiques.

L’industrie automobile européenne, et donc française, a également traversé une période difficile. L’action Stellantis a chuté de 40,2 %, tandis que Michelin a affiché une quasi-stagnation (-2,03 %). Renault, grâce au lancement de plusieurs nouveaux modèles et à la vente d’une partie de ses actions Nissan, a enregistré un gain boursier de 27,49 %. En revanche, STMicroelectronics, un fabricant de semi-conducteurs dont près de la moitié des revenus provient des constructeurs automobiles, a subi une perte de 46,35 % sur son cours boursier.

Le retour du Japon

La Bourse de Tokyo, qui stagnait depuis trois décennies, a connu un rebond en 2024. L’indice Nikkei a progressé de près de 20 % sur l’année. De son côté, l’indice « Shanghai Composite », malgré le ralentissement de la croissance économique chinoise, a enregistré une hausse de près de 14 %, son meilleur résultat depuis 2020.

L’augmentation des valeurs japonaises s’explique en partie par la dépréciation du yen face au dollar. Le gain de 19,2 % pour le Nikkei 225 tombe à 7 % lorsqu’il est exprimé en dollars. L’indice a terminé l’année proche des 40 000 points, franchis pour la première fois en mars, atteignant un sommet de 42 426,77 points en juillet, et dépassant ainsi son record de 1989 (38 915,87 points).

La faiblesse du yen a favorisé les exportations japonaises, dopant les ventes et les bénéfices des grandes entreprises exportatrices. La Banque centrale du Japon est restée prudente, relevant ses taux directeurs à seulement 0,25 % malgré une inflation de 2,7 % en novembre. La Bourse japonaise a également bénéficié d’un regain d’intérêt des épargnants. La hausse des prix et les faibles taux d’intérêt ont incité les ménages à investir leurs liquidités en actions. Les achats par les ménages dans la trentaine et la quarantaine sont en forte hausse, tandis que ceux dans la cinquantaine, encore marqués par l’éclatement de la bulle économique des années 1990, restent prudents. Les mesures fiscales incitatives, telles que l’augmentation des plafonds du Nippon Individual Savings Account (NISA), ont également favorisé ces investissements.

2024, l’année où le bitcoin a atteint 100 000 dollars

En décembre 2024, le bitcoin s’est échangé à plus de 100 000 dollars, enregistrant une hausse de plus de 130 % en un an. Cette flambée s’explique par l’essor des ETF (fonds négociés en bourse) liés au bitcoin et par l’engouement de Donald Trump pour les cryptoactifs. Ce dernier a promis une déréglementation du marché des cryptomonnaies et nommé Paul Atkins, un avocat favorable à ces actifs, à la tête de la Securities and Exchange Commission.

Au troisième trimestre, le fonds Bitcoin de BlackRock était devenu le quatrième ETF le plus important parmi les fonds spéculatifs, avec une position longue de 3,8 milliards de dollars. Selon PwC, 47 % des hedge funds traditionnels ont investi dans des actifs numériques en 2024, contre 21 % en 2021.

Malgré cela, certains signaux de prudence apparaissent. L’ETF VanEck Digital Transformation, qui investit dans des entreprises liées aux cryptomonnaies, a baissé de plus de 40 % par rapport à son record de 2021. Les NFT CryptoPunks, bien qu’en hausse de 20 % cette année, restent en baisse de près de 70 % par rapport à leur sommet de 2021.

L’institutionnalisation des cryptoactifs devrait lisser leurs cours à l’avenir, rapprochant leurs dynamiques de celles des marchés traditionnels. Des corrélations sont déjà observées entre le bitcoin et l’indice Nasdaq, qui évoluent souvent en parallèle.

2024, une année en or

En 2024, le prix de l’once d’or a progressé de plus de 26 %, marquant sa plus forte hausse depuis 2010. L’or a retrouvé son rôle de valeur refuge dans un contexte de tensions internationales (guerre en Ukraine, conflit au Proche-Orient, guerre commerciale avec la Chine). Les banques centrales des pays émergents ont continué à acheter de l’or pour diversifier leurs réserves et réduire leur dépendance au dollar.

L’once d’or a atteint un sommet historique à 2 789,95 dollars le 30 octobre 2024 avant de terminer l’année à 2 614 dollars. En valeur actualisée, cependant, son cours reste inférieur à celui de 1980 lors du second choc pétrolier.

2025, une année encore américaine ?

En 2025, la performance du marché actions sera moins dépendante de l’évolution des taux d’intérêt. Elle reposera essentiellement sur les résultats des entreprises. En la matière, les entreprises américains ont un avantage certain. Les investisseurs anticipent 11 % de croissance des profits du S&P 500, contre seulement 3 % en Europe. Le marché boursier américain devrait bénéficier de la bonne tenue de l’activité de l’économie. L’écart avec l’Europe devrait encore s’accentuer. Les États-Unis devraient donc continuer à attirer les capitaux du monde entier. L’Europe est pénalisée par sa faible croissance potentielle. Le vieillissement démographique, l’insuffisance de l’investissement, le coût élevé de l’énergie et le mauvais positionnement du système productif pèsent sur l’activité. Néanmoins, les actions américaines commencent à être chères. Le ratio cours-bénéfices à 12 mois est au-dessus de leur médiane sur 20 ans, même en excluant les grandes valeurs technologiques. En comparaison, le Japon et l’Europe se situent au niveau de leur moyenne sur 20 ans, tandis que la Chine se situe en dessous de ce niveau.

Le tableau de la semaine des marchés financiers

| Résultats 3 Jan. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 282,22 | -1,09 % | 7 543,18 | 7 380,74 |

| Dow Jones | 42 732,13 | -0,58 % | 37 689,54 | 42 544,22 |

| S&P 500 | 5 942,47 | -0,48 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 19 621,68 | -0,55 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 19 909,12 | -0,29 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 223,98 | +0,97 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 871,45 | +0,04 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 39 894,54 | -0,96 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 211,43 | -5,23 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,287 % | +0,083 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,422 % | +0,024 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,579 % | -0,044 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,0287 | -1,28 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 2 639,55 | +1,13 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 76,50 | +3,25 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 97 858,93 | +3,69 % | 38 252,54 | 15 406,87 |

Les États-Unis : en pointe pour les levées de fonds

En 2024, les États-Unis sont à l’origine de près de la moitié des capitaux levés dans le monde, contre 37 % en 2023. Ces levées de fonds ont pris la forme d’introductions en Bourse (IPO), d’augmentations de capital, de placements accélérés grâce à des ventes de blocs, ou encore d’émissions obligataires convertibles, échangeables ou remboursables en actions (equity-linked). Les levées de fonds américaines ont représenté 321 milliards de dollars, en hausse de 63 % par rapport à 2023.

205 entreprises se sont fait coter sur le NYSE ou le NASDAQ. Ces appels au marché ont permis aux entreprises de récupérer 33,1 milliards de dollars (+45 % par rapport à 2023). Les États-Unis disposent d’un marché d’actions liquide avec une forte profondeur, grâce à un grand nombre d’entreprises cotées. La puissance du marché américain attire de plus en plus les entreprises européennes. TotalEnergies étudie la possibilité de se faire coter à New York. L’entreprise espagnole Ferrovial a franchi le pas en mars dernier.

Cette tentation devrait conduire les Européens à accélérer la mise en œuvre de « l’Union de l’épargne et des investissements ». Sur le sujet de l’unification du marché des capitaux, les Vingt-Sept ont récemment franchi une étape dans l’harmonisation de leur droit de l’insolvabilité. L’enjeu principal de cette réglementation est de lever les obstacles à l’investissement transfrontalier en harmonisant des règles qui diffèrent encore largement entre les États membres. Actuellement, 27 régimes d’insolvabilité distincts coexistent, compliquant l’évaluation des opportunités d’investissement.

La proposition de directive poursuit les objectifs suivants : garantir que les créanciers puissent récupérer la valeur maximale de la société liquidée, améliorer l’efficacité des procédures d’insolvabilité et accroître la prévisibilité ainsi que la répartition équitable de la valeur récupérée entre les créanciers. Cette proposition prévoit également l’interconnexion des registres bancaires à travers le système BRIS (« Business Registers Interconnection System »).

La présidence polonaise de l’Union européenne, qui a débuté le 1er janvier pour six mois, devra finaliser ce projet de directive. Ce dernier devra être adopté par le Parlement, puis transposé en droit interne.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com