Accueil >

La prévoyance complémentaire : une activité en croissance

L’assurance prévoyance occupe une place singulière dans l’architecture de la protection sociale française. Elle vise à couvrir les risques corporels susceptibles d’affecter durablement la trajectoire de revenus des individus et la sécurité financière des ménages : incapacité temporaire de travail, invalidité, décès. En complétant une protection publique partielle, elle constitue un pilier essentiel de la sécurisation des parcours professionnels, notamment dans un contexte de fragilisation des carrières et de montée des risques sociaux.

En 2023, les organismes d’assurance ont, selon le service statistique du Ministère de la Santé (DREES) collecté 25,4 milliards d’euros de cotisations en prévoyance, hors contrats d’assurance emprunteurs. Ce montant représente près de 9 % de l’ensemble des cotisations perçues par le secteur assurantiel et 28 % des cotisations afférentes aux risques sociaux. La prévoyance s’impose ainsi comme le deuxième poste d’activité dans ce champ, derrière la complémentaire santé mais devant la retraite supplémentaire.

Depuis 2011, la dynamique de la prévoyance est soutenue : les cotisations progressent en moyenne de 4,2 % par an, à un rythme nettement supérieur à celui observé en santé. Cette croissance traduit à la fois une demande accrue de couverture et une montée en gamme des garanties, dans un contexte de recul relatif de la protection publique.

Le marché demeure fortement structuré par le type d’organismes. Les entreprises d’assurance dominent l’activité, avec 60 % des cotisations collectées en 2023, devant les institutions de prévoyance (31 %) et les mutuelles (9 %). Cette répartition est stable dans le temps, tant pour l’ensemble de la prévoyance que pour ses deux principaux segments : le risque décès et les autres dommages corporels, qui regroupent essentiellement l’incapacité et l’invalidité. La prévoyance représente toutefois une part très inégale de l’activité globale des acteurs. Elle constitue près de la moitié des cotisations des institutions de prévoyance, contre une fraction marginale pour les mutuelles et les entreprises d’assurance, dont le cœur de métier reste respectivement la santé et les risques non sociaux.

L’un des traits distinctifs de la prévoyance réside dans le poids prépondérant des contrats collectifs, qui représentent 66 % des cotisations en 2023. Cette proportion masque toutefois de fortes disparités. Les institutions de prévoyance exercent quasi exclusivement en collectif, tandis que les entreprises d’assurance conservent une position dominante sur le marché des contrats individuels, dont elles captent 84 % des cotisations. Cette segmentation structurelle pèse directement sur les niveaux de frais, les mécanismes de mutualisation et in fine sur la rentabilité technique.

En matière de prestations, la prévoyance se distingue nettement de la complémentaire santé. En 2023, le retour sur cotisations s’est établi à 64 %, contre 81 % en santé. Autrement dit, une part plus limitée des cotisations collectées est reversée sous forme de prestations aux assurés. Ce ratio varie sensiblement selon les risques : il atteint 69 % pour les autres dommages corporels, mais seulement 55 % pour le risque décès. Les écarts sont également marqués entre catégories d’organismes. Les institutions de prévoyance affichent le retour sur cotisations le plus élevé (75 %), devant les mutuelles (67 %) et les entreprises d’assurance (58 %). Cette hiérarchie reflète des modèles économiques distincts, combinant niveaux de garanties, structures de coûts et stratégies commerciales.

Les charges de gestion constituent un autre élément clé de différenciation. En prévoyance, elles absorbent près d’un tiers des cotisations collectées, un niveau sensiblement supérieur à celui observé en santé. Cette spécificité tient principalement au poids des frais d’acquisition, qui représentent à eux seuls 19 % des cotisations en 2023. La prévoyance est en effet un marché fortement intermédié, reposant sur des réseaux commerciaux denses et sur la rémunération des courtiers et agents. Les entreprises d’assurance se distinguent par des charges de gestion particulièrement élevées, atteignant 38 % des cotisations, contre 29 % pour les mutuelles et seulement 14 % pour les institutions de prévoyance. Ces écarts s’expliquent avant tout par les frais d’acquisition, qui culminent à 24 % des cotisations pour les entreprises d’assurance, contre 10 % pour les mutuelles et 4 % pour les institutions de prévoyance.

Les niveaux élevés de charges n’entravent pas la rentabilité du secteur. En 2023, le résultat technique de la prévoyance s’est établi à 14 % des cotisations collectées, alors que l’activité de complémentaire santé était légèrement déficitaire. Le risque décès apparaît comme le plus contributif, avec un résultat technique de 17 %, contre 11 % pour les autres dommages corporels. Là encore, les entreprises d’assurance affichent la performance la plus élevée : leur résultat technique atteint 16 % des cotisations en prévoyance, contre 10 % pour les institutions de prévoyance et 6 % pour les mutuelles. Cette rentabilité est particulièrement marquée sur les contrats individuels, où le résultat technique dépasse 20 %.

Au total, la prévoyance apparaît comme un segment à la fois dynamique et structurellement rentable du marché assurantiel français. Elle repose sur une combinaison singulière : un retour sur cotisations modéré, des charges de gestion élevées mais maîtrisées, et un résultat technique robuste. Ces caractéristiques interrogent toutefois les équilibres de long terme, dans un contexte de renforcement des exigences réglementaires, de pression accrue sur les frais et d’attentes croissantes des assurés en matière de transparence et de valeur des garanties. La prévoyance, longtemps considérée comme un produit technique, se trouve désormais au cœur des débats sur l’efficacité et l’équité des mécanismes assurantiels.

Emploi des séniors en France : des résultats encourageants mais encore insuffisants

Face au vieillissement démographique tant en France que chez ses partenaires, l’OCDE préconise, dans un rapport publié en juillet dernier, d’améliorer l’intégration dans le marché du travail des groupes sous-représentés parmi lesquels figurent les séniors, les femmes et les jeunes dans des proportions diverses selon les États membres.

Début 2025, en France, près de 22 % de la population a 65 ans ou plus dont près de la moitié (10,7 %) a 75 ans ou plus. Dans le même temps, la part des moins de 15 ans représente moins de 17 % de la population totale. À horizon 2070, d’après les dernières projections de l’INSEE, le poids des séniors (65 ans et plus) devrait continuer à s’accroître pour atteindre 29 %.

Au moment où les pouvoirs publics sont par ailleurs appelés à renforcer les efforts en matière de défense et à relever le défi de la transition climatique, repenser le marché du travail afin de l’adapter à cette nouvelle donne démographique constitue un enjeu clé pour dynamiser l’économie, préserver le niveau de vie des séniors et maintenir la cohésion sociale entre les générations.

La lente amélioration de l’emploi des séniors en France

La France se caractérise par ses difficultés à insérer les jeunes d’une part et par une sortie précoce du marché du travail. Depuis le début des années 2000, la France a néanmoins réalisé quelques progrès sur ces deux points.

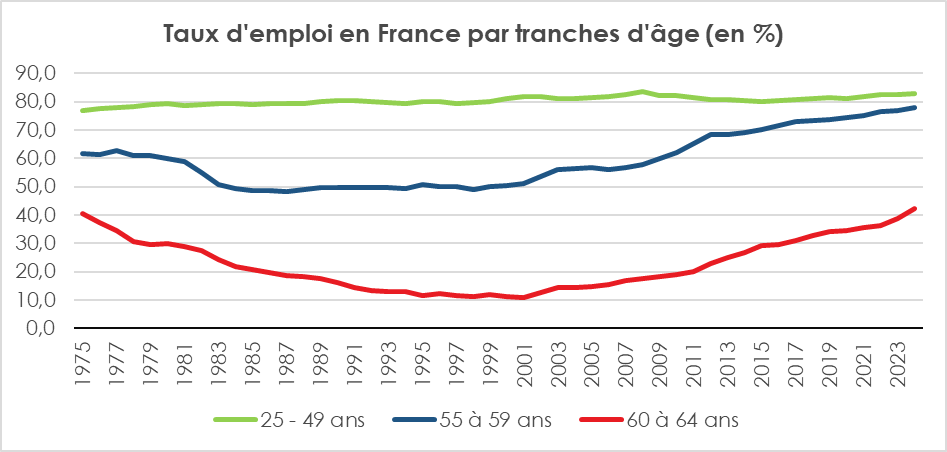

Si environ une personne sur deux âgée de 55 à 64 ans travaillait encore à la fin des années 1970, leur présence sur le marché du travail n’a cessé de reculer, pour tomber à moins d’une sur trois à la fin des années 1990 (le plus bas niveau ayant été atteint en 1998 avec seulement 29,7 %). Cette baisse engendrée par les crises économiques liées aux chocs pétroliers, a été accentuée par la décision prise en 1983 d’abaisser l’âge légal de la retraite de 65 à 60 ans, ainsi que par le développement massif des préretraites. Ces mesures ont particulièrement touché les 60-64 ans, dont le taux d’emploi a chuté d’environ 30 points entre 1975 et 2000.

Dans un contexte de finances publiques dégradées et de dépenses sociales en forte expansion, les réformes successives des retraites amorcées dès 1993 – suppression des dispositifs de préretraite, allongement de la durée de cotisation et report de l’âge légal de départ à la retraite – ont permis d’inverser la tendance. En près de 25 ans, le taux d’emploi et le taux d’activité des 55/64 ans augmentent, en moyenne, de 1,5 point par an, soit une progression d’environ 30 % dans les deux cas (29,4 % pour le taux d’emploi et 30,8 % pour le taux d’activité des 65 ans et plus).

En 2024, d’après les chiffres de la Direction de l’animation de la recherche, des études et des Statistiques (Dares), le taux d’emploi des 55/64 ans, progresse de 2 points sur un an et s’établit à 60,4 %. De son côté le taux d’activité qui prend également en compte les personnes au chômage affiche une évolution comparable sur un an pour atteindre 63,7 % pour cette tranche d’âge. Malgré le contexte économique et politique difficile, ces deux indicateurs sont à leur plus haut niveau depuis 1975.

L’emploi des 60/64 ans demeure faible en France

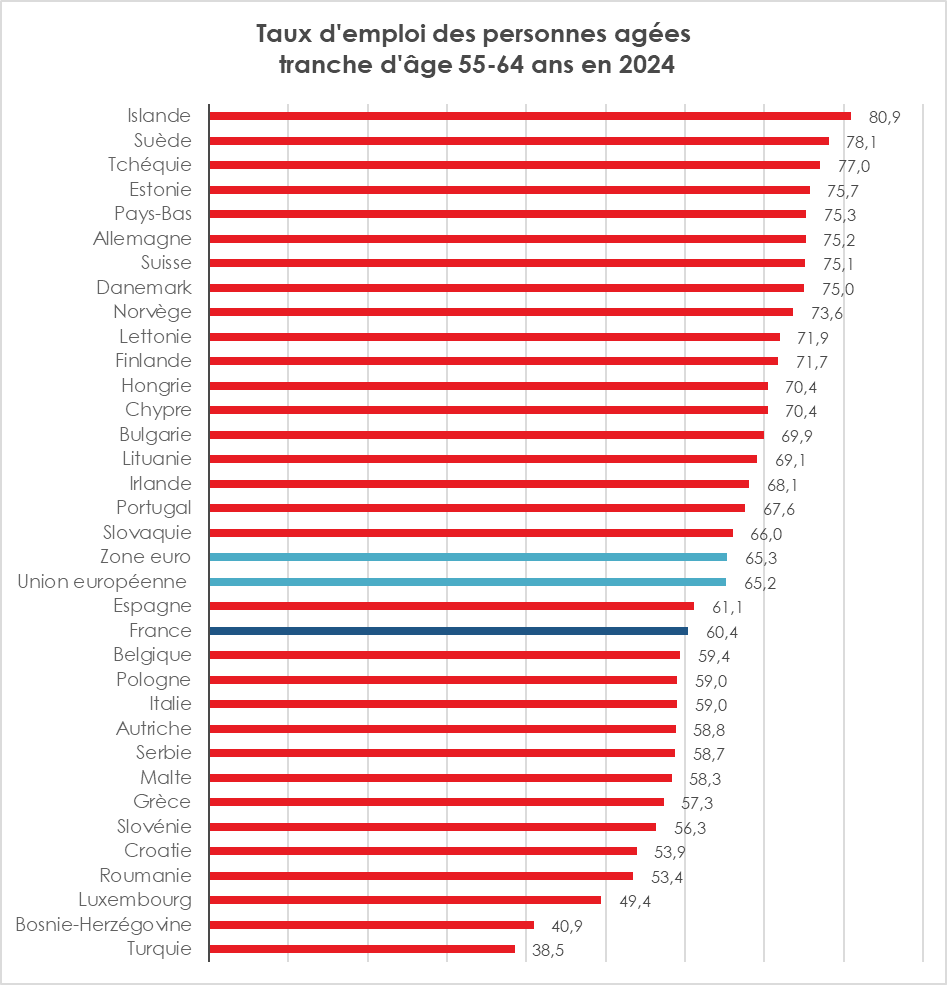

Malgré une progression notable de l’emploi des seniors en France, les chiffres restent très en deçà de ceux observés dans les pays comparables. Le taux d’emploi des 55/64 ans est nettement inférieur à celui observé en Islande ou encore en Suède où il avoisine les 80 % ainsi qu’aux Pays-Bas, en Allemagne ou encore au Danemark où il dépasse les 75 %. De fait, le taux moyen constaté dans l’Union européenne est de 65,2 % soit près de 5 points de pourcentage de plus qu’en France.

L’analyse des chiffres de la DARES par tranches d’âge met en évidence une fracture nette. D’après le service statistique du ministère du travail, le taux d’emploi qui est de 82,8 % pour les 25/49 ans, passe à 77,8 % pour les 55-59 ans puis à 42,4 % pour les 60-64 ans.

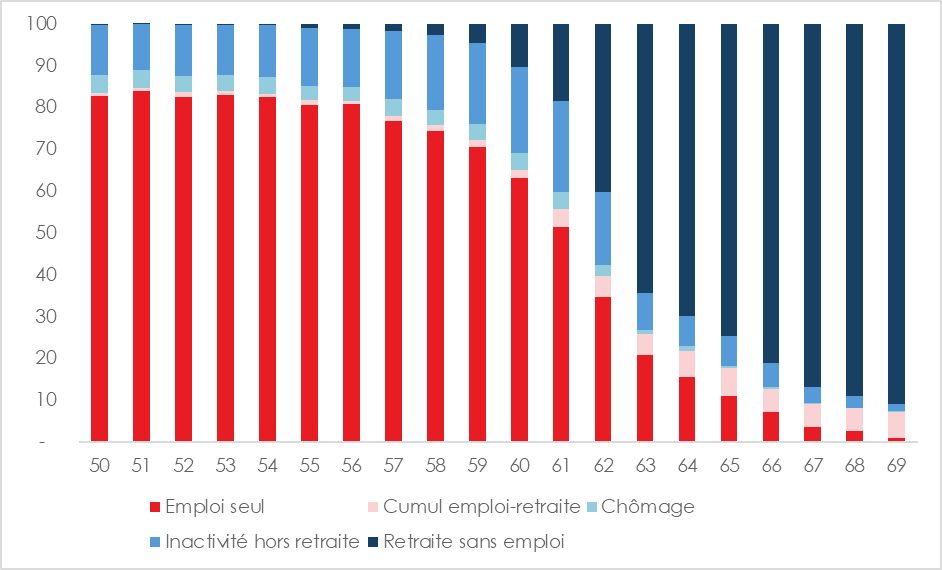

Le décrochage marqué entre 60 et 64 ans illustre la difficulté persistante à maintenir les travailleurs âgés dans l’activité. Plus précisément, la bascule intervient à 60 ans. De 50 à 56 ans, le taux d’emploi seul (c’est-à-dire sans prendre en compte les bénéficiaires du cumul emploi retraite) reste supérieur à 80 %.

Il passe à 71 % pour les personnes âgées de 59 ans puis à 63 % à 60 ans. À 61 ans, il recule de 10 points (51 %) et chute sous les 20 % au-delà de 64 ans. Cette baisse est principalement due au passage progressif à la retraite des séniors. Or, malgré les reports à 62 ans et 64 ans dans le cadre de la réforme 2023 des retraites, la France s’illustre toujours par un âge légal de départ à la retraite précoce en comparaison à ses partenaires. Si jusqu’à 55 ans, la part de personnes en retraite est marginale, elle croît considérablement à partir de 60 ans, une personne sur huit environ est retraitée ou en cumul emploi-retraite, et plus de trois sur quatre le sont à 64 ans.

Situation d’activité et de retraite des seniors par âge détaillé en 2024

Ce décrochage précoce distingue la France de nombreux pays de l’OCDE où la participation à l’emploi se maintient plus longtemps. En 2024, le taux d’emploi moyen des personnes âgées de 60 à 64 ans était de 55,9 %, la fourchette étant large, pouvant atteindre 77,2 % en Islande, contre seulement 25,4 % au Luxembourg.

En net progrès, sous l’effet des réformes des retraites, le taux d’emploi en France a progressé, en 20 ans, de +28,9 points pour les 55-59 ans et +31,9 points pour les 60-64 ans quand en moyenne, les hausses respectives sont de +14,1 points et +21,1 points en moyenne au sein de l’OCDE. Cependant, malgré les importants efforts réalisés, le taux d’emploi demeure en retrait au sein de l’organisation internationale, or le maintien dans l’emploi après 60 ans est déterminant pour assurer la soutenabilité financière du système de retraite français, notamment face à l’accroissement rapide du ratio de dépendance démographique.

Santé, formation : des facteurs déterminants

L’OCDE 2025 souligne dans un récent rapport Perspectives de l’emploi de l’OCDE, l’importance des conditions de santé des séniors dans le maintien en emploi. Le taux d’emploi des 55-64 ans souffrant d’affections de longue durée est de 52 %, contre 69 % chez ceux en bonne santé. Ces écarts reflètent une double vulnérabilité : non seulement la probabilité de maladie chronique augmente avec l’âge, mais ses conséquences sur l’accès et le maintien en emploi sont particulièrement fortes. Le maintien dans l’emploi des seniors pose des défis liés à la pénibilité, la santé et la prévoyance, facteurs souvent sous-estimés malgré leur influence sur la carrière tardive. La France devrait ainsi davantage s’inspirer des politiques publiques engagées par certains pays nordiques et mettre davantage l’accent sur la santé au travail, restructuration des emplois pour seniors et l’aménagement des postes.

Les travailleurs peu diplômés sont particulièrement vulnérables. Parmi les 55-64 ans, seuls 49,2 % d’entre eux ayant un niveau d’éducation inférieur au secondaire sont en emploi, contre 75,3 % pour ceux titulaires d’un diplôme supérieur. L’OCDE note par ailleurs un désengagement marqué des seniors dans les formations continues : en 2023, seuls 31 % des 60-65 ans ont suivi une formation formelle ou informelle, contre plus de 60 % des 25-29 ans. En outre, leur moindre mobilité et leur désavantage dans les compétences nouvelles accentuent les risques d’obsolescence. À cet effet des efforts doivent être menés en faveur de la formation continue dès le milieu de carrière et de la lutte contre les discriminations en entreprises à travers la mise en œuvre de politiques sociétales en faveur de l’intergénérationnel.

Les économistes de l’OCDE constatent par ailleurs qu’en moyenne, 69 % des personnes fortement engagées dans l’emploi dans leur cinquantaine restent actives dans leur soixantaine (parmi 25 pays européens + États-Unis). Ce lien souligne l’importance de conserver un lien durable avec l’emploi dès la cinquantaine, facteur de maintien prolongé. Dans cette optique, l’organisation internationale préconise d’investir massivement dans la formation des seniors, de développer des dispositifs de reconversion ciblés et d’encourager les entreprises à mettre en place des politiques de gestion des âges afin de mieux valoriser l’expérience des travailleurs plus âgés.

Malgré les résultats enregistrés ces dernières années, le taux d’emploi des seniors en France reste faible comparé à la moyenne de l’OCDE. Le tournant critique se situe entre 60 et 64 ans, une période où l’affaiblissement de l’emploi est profond et rapide. L’impact des niveaux d’éducation, des conditions de santé, ainsi que la continuité de l’activité sur le long terme sont autant de leviers qui méritent une attention renforcée.

***

*

La situation française montre que les réformes récentes ont porté leurs fruits, avec un taux d’emploi des 55-64 ans à son niveau le plus élevé depuis près de cinquante ans. Toutefois, ce résultat demeure insuffisant au regard des moyennes nationales et internationalement comparables, et masque des disparités marquées selon l’âge. Le véritable point de rupture se situe entre 60 et 64 ans, âge à partir duquel une grande majorité sort encore du marché du travail — ce qui reflète des barrières persistantes, qu’elles soient normatives (âge légal de départ à la retraite, dispositifs de sortie anticipée), sanitaires ou structurelles (organisation du travail, politiques d’entreprise). Renforcer les leviers de maintien en emploi au-delà de 60 ans semble donc essentiel, non seulement pour la cohésion du marché du travail, mais aussi pour répondre au défi démographique et mieux assurer la soutenabilité de son système de retraite.

L’impact limité de la généralisation des complémentaires santé d’entreprise sur le marché

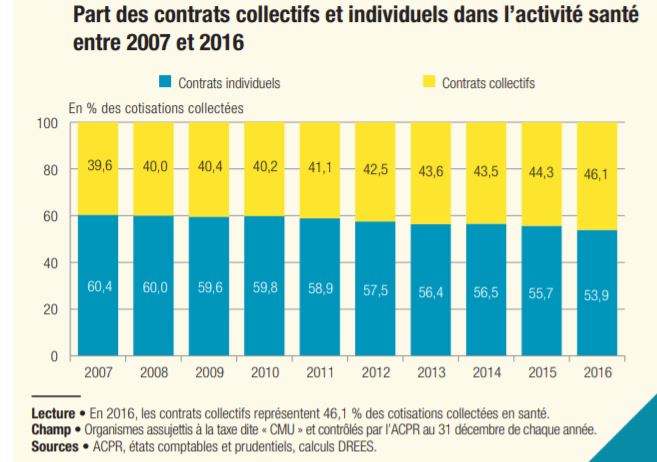

La généralisation de la complémentaire santé, décidée sous le précédent quinquennat, a rendu obligatoire la fourniture d’une couverture collective au sein des entreprises du secteur privé. Cette mesure a fait suite à l’accord national interprofessionnel du 11 janvier 2013 qui prévoyait l’obligation pour tout employeur de garantir à salariés un panier de soins minimal qu’il financerait à hauteur de 50 % minimum. Entrée en vigueur le 1er janvier 2016, cette obligation a permis une progression des cotisations collectées au titre des contrats collectifs qui représentent à présent 46 % des cotisations collectées contre 44 % un an plus tôt.

Pour autant, si la DREES fait état de cette progression, elle note qu’elle n’est « toutefois pas signe d’une transformation importante du marché ». Un faible impact qui tient, selon les auteurs de la note publiée ce jour, à la part importante d’entreprises qui couvraient déjà les collaborateurs avant l’entrée en vigueur de la mesure, de même de nombreux conjoints de salariés bénéficiaient déjà d’une couverture à travers le contrat collectif de leur partenaire. Ces derniers, ainsi que les bénéficiaires de la CMU-C ou de l’aide à l’acquisition d’une complémentaire santé (ACS), peuvent en effet ne pas souscrire à la complémentaire collective de leur employeur.

De fait, la masse des cotisations collectées en santé, a progressé de 638 millions d’euros, tirées vers le haut par les cotisations pour les contrats collectif qui ont enregistrées, en 2016, une progression de 912 millions d’euros quand sur l’intervalle les cotisations au profit des contrats individuels ont reculé de 274 millions d’euros. La hausse des contrats collectifs, comme le note la DREES est comparable à celle constatée entre 2011 et 2013, elle s’explique à la fois par le nombre de personnes couvertes mais également par une évolution des tarifs (changement de gamme des contrats souscrits, revalorisation des tarifs…). Selon les hypothèses de la DREES, en 2016 le nombre de personnes couvertes par un contrat collectif aurait progressé de 1,5 million de personnes par rapport à 2015 quand dans le même temps le nombre de bénéficiaires de contrats individuels se serait contracté de 1 million.

Le marché des complémentaires santé est structuré entre trois catégories d’acteurs, à savoir les mutuelles, les sociétés d’assurances et les institutions de prévoyance (IP). Les mutualistes concentrent à eux seuls, 41,3 % du marché, suivis des assureurs (32,4% ) et des IP (26,3 %).

La DREES note que les contrats collectifs, sont depuis 2009 (dernières années pour laquelle les données sont disponibles), en moyenne techniquement déficitaires et les contrats individuels excédentaires. 2016, ne déroge pas à la règle avec 4,0 % de bénéfices techniques dégagés par les contrats individuels et 4,0 % de pertes sur les contrats collectifs, soit le même ordre de grandeur que les deux années précédentes.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com