Pourquoi n’échapperons-nous pas à une nouvelle réforme des retraites ?

Le retour à l’équilibre du régime général des retraites ne doit pas masquer que la tendance est à l’apparition de nouveaux déficits d’ici quelques années. L’amélioration de ces deux dernières années est à mettre au crédit du report de l’âge de départ à la retraite et à l’augmentation des cotisations d’assurance-vieillesse mise en œuvre depuis 2012.

Moins d’actifs et plus de retraités

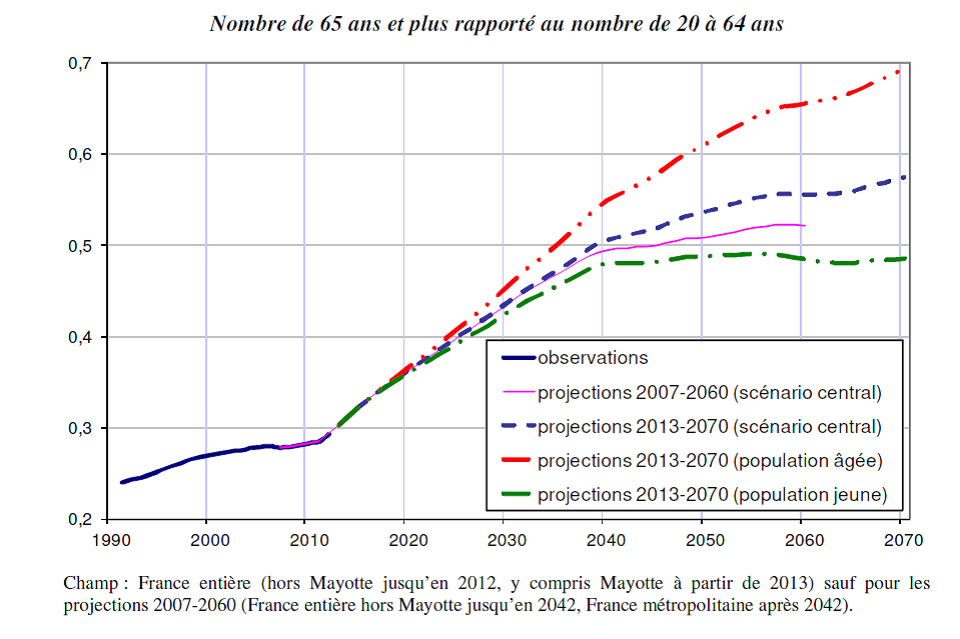

Selon les dernières projections de l’INSEE, le rapport actifs/inactifs se dégrade plus fortement que prévu après 2030. Il passerait de 0,28 à 0,57 entre 2010 et 2070.

De 1950 à 2011, le rapport a varié entre 0,19 et 0,28 de 1950 à 2011 (rapport « 65 ans et plus » / « 20 à 64 ans »). Durant cette période, les générations à la retraite étaient celles nées dans l’entre-deux-guerres. Elles comportaient un nombre réduit de membres. Si elles ont, certes, bénéficié d’un fort allongement de l’espérance de vie, néanmoins, ce gain était plus que compensé par l’augmentation de la population active.

Depuis 2006 (depuis 2011, en prenant le critère des 65 ans), c’est au tour des premières cohortes du baby-boom d’arriver à l’âge de la retraite. Cela entraîne une rapide progression du ratio de dépendance démographique. Il devrait poursuivre sa forte hausse jusqu’en 2040. L’INSEE tablait sur sa stabilisation après 2040 mais l’affaiblissement du solde migratoire devrait conduire à la poursuite de sa dégradation. Après 2030, l’augmentation du nombre de personnes âgées résultera avant tout de l’allongement de l’espérance de vie.

Le rapport démographique selon le scénario central de l’INSEE

La nouvelle trajectoire révise à la hausse (+ 3 %) le nombre de personnes âgées et abaisse de 3 % la population en âge de travailler, à horizon 2060. Ce déclin serait principalement dû à un solde migratoire revu à la baisse, +70 000 par an au lieu de +100 000. Moins d’actifs, plus de retraités, immanquablement, le solde des régimes de retraite se détériore.

Nombre de 65 ans et plus rapporté au nombre de 20 à 64 ans

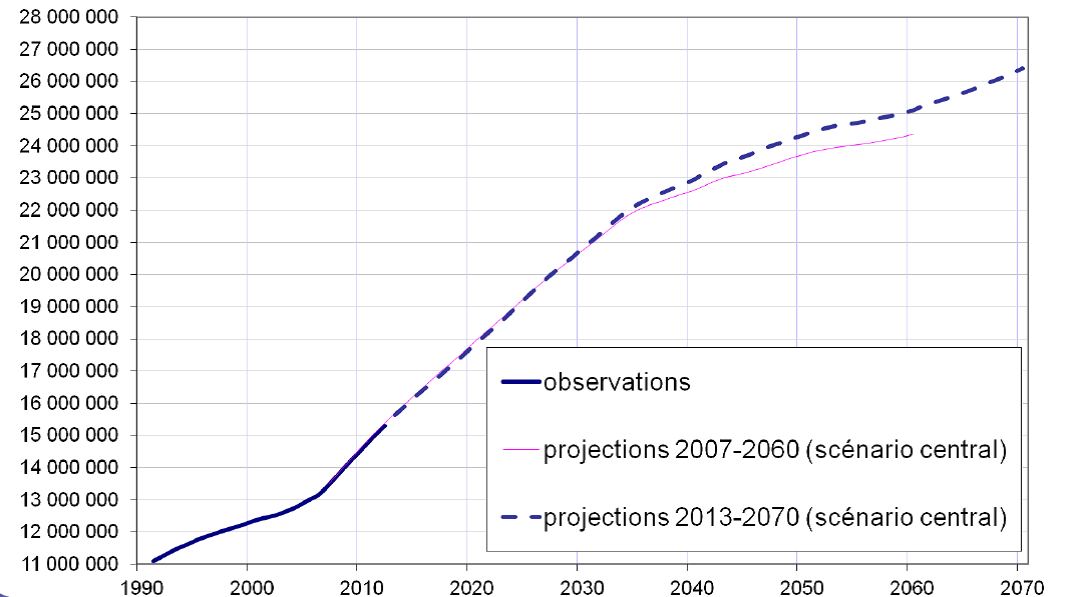

Si la population de plus de 60 ans augmente plus vite que prévu en raison d’une augmentation de l’espérance de vie, celle de moins de 60 ans baisse plus fortement. D’ici 2060, la population active diminuerait de 3 % par rapport aux prévisions initiales en raison de la faiblesse du solde migratoire.

Nombre de personnes de plus de 60 ans

L’espérance de vie revue à la hausse

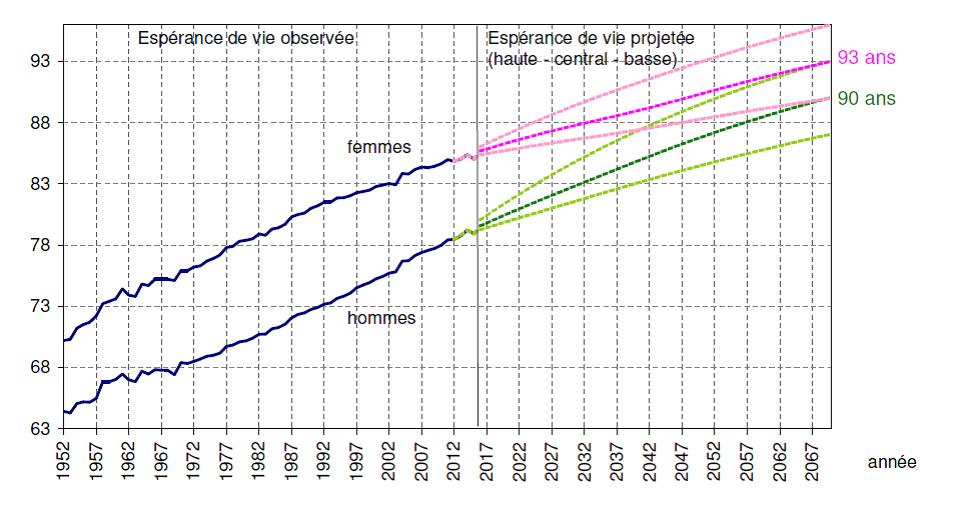

L’INSEE a légèrement revu à la hausse les espérances de vie des hommes et des femmes. La correction la plus forte concerne l’espérance après 60 ans, celle qui influe directement sur les dépenses de retraite.

En ce qui concerne l’espérance de vie à la naissance, elle pourrait atteindre 93 ans pour les femmes et 90 ans pour les hommes d’ici la fin du siècle avec une forte réduction de l’écart entre les deux sexes.

Espérance de vie à la naissance

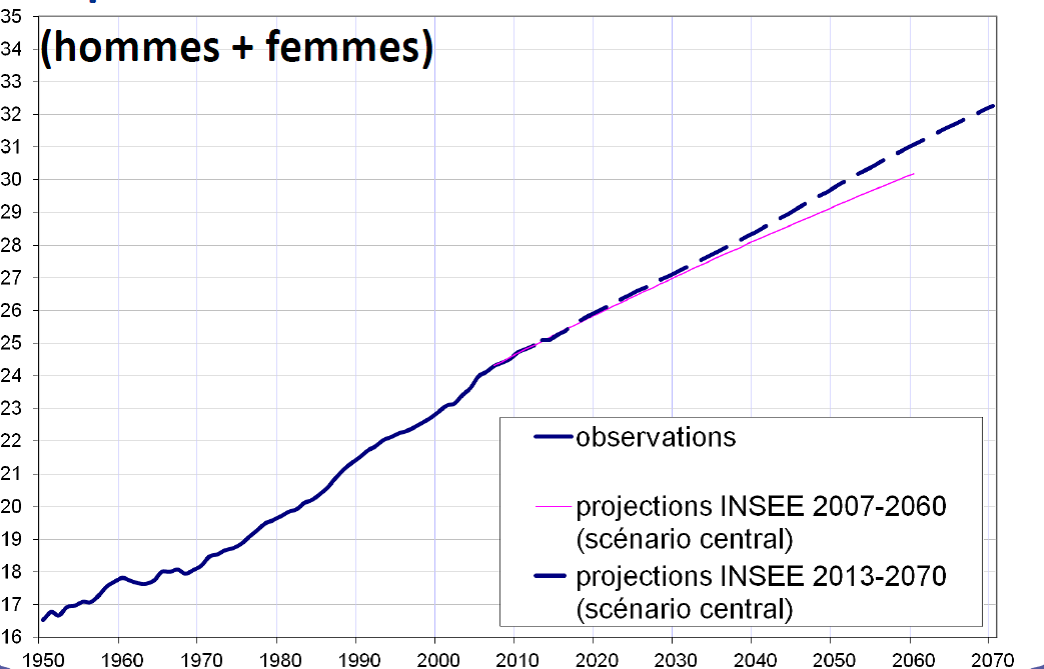

L’espérance de vie après 60 ans (hommes/femmes) devrait passer de 25 à plus de 32 ans de 2017 à 2100. À partir de 2040, la nouvelle courbe diverge par rapport à l’ancienne, elle augmente jusqu’en 2060 de 0,2 % par an puis après de 1 %. Les personnes nées en 1950, ayant atteint l’âge de 60 ans, peuvent encore espérer vivre 27 ans en moyenne. Pour la génération née en 1990, l’espérance de vie après 60 ans dépasserait 32 ans dans le scénario central, contre 31 ans dans l’ancienne prévision. La légère révision à la hausse de l’espérance de vie à la retraite accroît les charges d’autant plus qu’elle ne s’accompagne pas d’une augmentation des recettes issues des cotisations sociales.

Espérance de vie à 60 ans

La révision des projections démographiques de l’INSEE génère d’importants surcoûts pour les régimes de retraite, surcoûts qui pourraient atteindre jusqu’à 1,2 point de PIB en 2040 à 2,1 points en 2060. Cette nouvelle prévision remet en cause l’idée que les régimes de retraite pourraient être à l’équilibre à partir de 2036-2037 comme le COR le prévoyait dans son scénario central du mois de juin 2016.

Le mur de la retraite et de la dépendance se rapproche

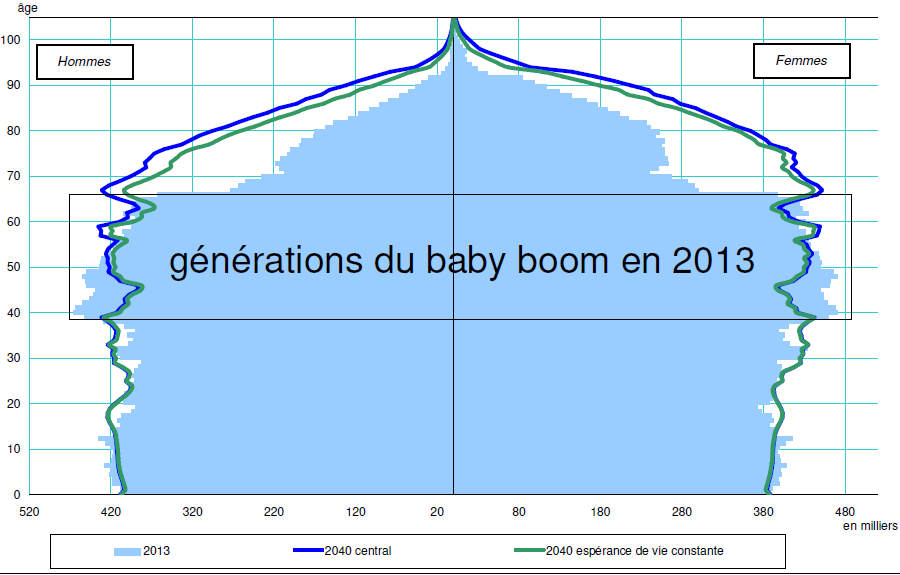

Les générations du Baby-Boom ont entre 40 et 72 ans. D’ici une dizaine d’années, elles seront directement exposées au risque de dépendance quand aujourd’hui ce sont les générations très étroites des années 30. En quelques années, des générations de 300 000 personnes seront remplacées par des générations de plus de 600 000 personnes. De ce fait, le nombre de personnes dépendantes qui aujourd’hui est d’un million ne peut que doubler sauf à pouvoir réduire la prévalence de la dépendance.

Pyramide des âges en France

Source INSEE

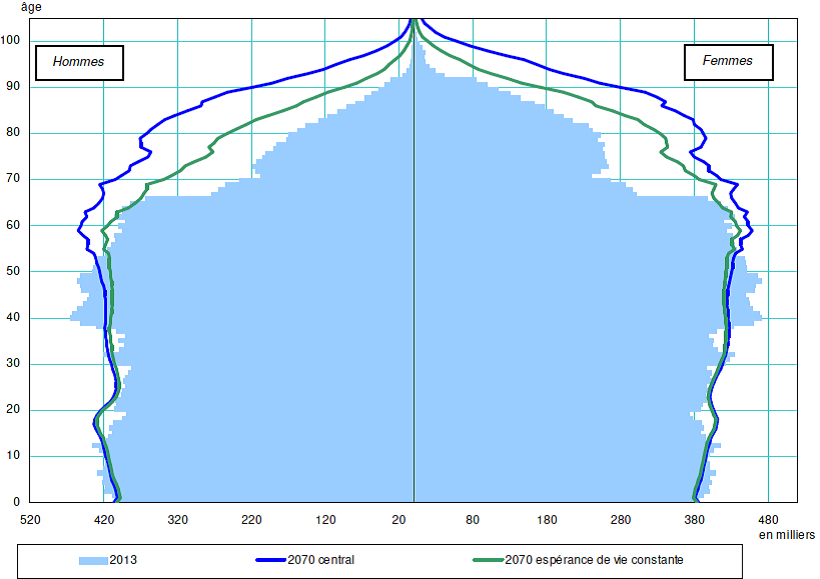

D’ici 50 ans, la pyramide des âges comportera une boursouflure entre 60 et 80 ans avec une base plus étroite. Nous serons en plein cœur de la problématique de la dépendance.

Pyramide des âges en France en 2070

Source : INSEE

Epargne – retraite – dépendance, quelques antiennes bien utiles…

Le 25 mars 1997, il y a donc 20 ans, était publiée au Journal Officiel, la loi créant les plans d’épargne retraite, loi dont j’étais à l’origine et que j’ai porté durant 4 ans afin d’en obtenir l’adoption. Du fait de la dissolution intervenue au mois d’avril 1997, cette loi ne fut jamais appliquée et fut abrogée le 18 janvier 2002.

Cette loi visait à instituer deux étages de retraite par capitalisation en complément aux régimes par répartition, un étage professionnel et un étage individuel. Avec mes collègues de la majorité de l’époque, j’avais prévu que les partenaires sociaux puissent être associés à la gestion de ces nouveaux produits comme ils le sont aujourd’hui dans le cadre de l’épargne salariale.

Vingt ans sont passés, une génération. Certes, plusieurs réformes ont modifié notre régime de retraite, le PERP et le PERCO ont été créés mais la question de la réorientation de l’épargne vers l’économie dite réelle demeure posée et non résolue. Nous avons bien souvent l’impression, en la matière de faire du surplace, de ressasser toujours les mêmes antiennes.

Pour autant, il n’est pas inutile de rappeler quelques principes et quelques propositions.

Les entreprises françaises doivent pouvoir bénéficier de capitaux stables et abondants. À cet effet, il est indispensable de favoriser l’émergence d’un espace européen du financement des entreprises.

La fiscalité applicable à l’épargne doit être simple et pérenne. L’instabilité est l’ennemi de l’épargnant. Il faut admettre que l’épargne n’est pas équivalente au travail et peut légitimement être soumise à un régime fiscal spécifique. Ce dernier doit veiller à ne pas être destructeur du capital.

Au nom de l’efficacité économique, les pouvoirs publics doivent éviter la concentration du capital en favorisant sa mobilité à travers un régime de donation. Le régime des plus-values ne doit pas être spoliateur faute de quoi il génère une appréciation artificielle du capital.

Au nom de la rationalité économique, les placements longs dits à risques doivent être mieux traités que les placements courts sans risque.

Afin de palier la baisse du taux de remplacement des retraites dans le système par répartition, la création d’un étage par capitalisation accessible à tous les salariés et géré de manière paritaire, serait une réelle avancée.

C’est en retenant ces quelques idées que le Cercle de l’Épargne que j’ai l’honneur de diriger a établi une série de propositions sur l’épargne, la retraite et la dépendance, propositions que vous trouverez en annexe de notre Mensuel.

Diminution de 4,5 % du montant des pensions touchées par les retraités du fait des réformes de 2010 et 2014

Les réformes des retraites entre 2010 et 2015, selon la Direction de la Recherche, des Etudes, de l’Évaluation et des Statistiques ont diminué de 4,5 % la masse de pension cumulée sur le cycle de vie. Les accords AGIRC – ARRCO diminuent les pensions de plus de 1 % en raison de la sou-indexation et des baisses de rendement. Les personnes à faibles revenus perdent jusqu’à 6 % de pension cumulée quand la baisse n’est que de 3,5 % pour ceux ayant des revenus élevés.

La réforme de 2010 portant l’âge légal à 62 ans a provoqué le recul de l’âge moyen de départ d’un an et demi. La réforme de 2014 avec l’allongement de la durée de cotisation augmente l’âge moyen de départ de 4 mois pour la génération 1980. Selon la DREES, les réformes de 2010 et 2014 sont allés au-delà du principe de la loi de 2003 du partage deux tiers un tiers, deux tiers des gains d’espérance de vie devait aller à l’allongement de la carrière professionnelle quand un tiers était réservé à l’allongement de la retraite. Ce sont les générations du début des années 60 qui seront les plus pénalisées par ce changement de répartition des gains d’espérance de vie.

Les système de retraite de la fonction publique dans la ligne de mire de la Cour des Compte

La Cour des Comptes dans un rapport sur les régimes de la fonction publique demande à ce qu’une plus grande convergence avec le privé soit assurée.

La Cour des Comptes souligne que les deux régimes de pensions des fonctionnaires civils de l’État, et des collectivités locales et établissements publics de santé concernent 3,8 millions de fonctionnaires en activité et près de 3 millions de retraités. Le total des dépenses de ces deux régimes était de 58 Md€ de dépenses en 2014 – dont 41,3 Md€ pour l’État et 16,9 Md€ pour la caisse nationale de retraites des agents des collectivités locales (CNRACL) – soit 5,6 % de l’ensemble des dépenses des administrations publiques et 17,1 % de leurs charges de fonctionnement.

Du fait de la montée en puissance des dépenses de retraite, le taux de contribution employeur de l’Étata augmenté de 40 points.

La Cour des Comptes note que si en 1993 les régimes de la fonction publique étaient restés à l’écart des réformes, depuis 2003 une convergence a été mise en oeuvre. Celle-ci est assurée sur les âges d’ouverture des droits pour les fonctionnaires sédentaires. La durée d’assurance ou les règles de la décote et de la surcote sont désormais harmonisés. Les cotisations des fonctionnaires sont en cours d’alignement sur celles du secteur privé.

Néanmoins, la Cour des Comptes pointe du doigt le maintien de nombreuses différences entre les régimes de la fonction publique et ceux du secteur privé. Elles concernent l’organisation institutionnelle, les modalités de calcul de la pension, l’assiette des rémunérations prises en compte et le taux de liquidation. Elles portent également sur les droits familiaux et conjugaux, et la prise en compte du temps de travail pour la durée d’assurance. Enfin, plus de 700 000 fonctionnaires relevant des « catégories actives », car ils exercent un métier présentant des risques particuliers ou des conditions de travail difficiles, peuvent bénéficier d’un départ précoce en retraite, système sans équivalent dans le secteur privé.

L’âge de départ à la retraite intervient quatre ans en moyenne, pour les agents relevant des catégories actives avant celui du secteur privé. Cette situation peut poser un problème d’équité quand les métiers concernés peuvent être exercés tant dans la fonction publique que dans le secteur privé, comme c’est le cas des aides-soignantes.

Si la Cour des Comptes souligne que le montant des pensions dans le privé et dans le public est relativement semblable, en revanche, compte tenu des règles en vigueur, un écart pourrait se faire jour dans les prochaines années. Une baisse du taux de remplacement est attendu dans le privé du fait de la règle des 25 meilleures années, de la désindexation et de la diminution du rendement des complémentaires.

La Cour des Comptes a examiné plusieurs pistes de réformes : suppression immédiate ou progressive des régimes de la fonction publique en affiliant les fonctionnaires au régime général et aux régimes complémentaire du secteur privé ; adossement financier des régimes de la fonction publique sur ceux du secteur privé ; création d’un régime unique de retraite des fonctionnaires, en fusionnant celui des fonctionnaires de l’État et celui des agents territoriaux et hospitaliers.

Compte tenu de la difficulté de mettre en place des réformes systémiques de grande ampleur, la Cour a proposé sept leviers d’action : modification du mode de calcul des pensions des fonctionnaires avec l’allongement de la période de référence, l’élargissement de l’assiette des cotisations et de calcul des pensions par l’intégration d’une partie des primes, la suppression de certaines bonifications, l’évolution de différentes règles relatives aux catégories actives, l’harmonisation progressive des droits familiaux et conjugaux.

La Cour demande la création d’une caisse de retraite des fonctionnaires d’État et le renforcement des capacités autonomes de direction et d’expertise de la CNRACL

La Cour des Comptes a, en conclusion, fait huit recommandations visant notamment à :

• créer à l’horizon de trois ans une caisse de retraite des fonctionnaires de l’État ;

• réduire le nombre de centres de gestion régionaux et étudier leur concentration en un seul pôle ;

• créer une direction autonome de la CNRACL sous l’autorité de son conseil d’administration ;

• doter la CNRACL d’objectifs d’économies de gestion plus ambitieuses ;

• examiner les possibilités de mettre en place une contribution majorée dont seraient redevables les employeurs de fonctionnaires relevant des catégories actives ;

• affiner l’incidence et les modalités de mise en œuvre des sept leviers d’ajustements des régimes de retraite des fonctionnaires qu’elle a identifiés.

De telles propositions ont peu de chance d’être suivies d’effet à quelques mois d’élections importantes.

La Loi Macron réforme à la marge l’épargne salariale et encourage le PERCO

Le Président de la République a, à plusieurs reprises, souligné son intention de réformer l’épargne salariale. A défaut d’un grand texte, le Gouvernement a réalisé un petit toilettage dans le cadre de la loi Macron qui vient d’être définitivement adopté par le Parlement.

Désormais, l’affectation des montants issus de l’intéressement en cas d’existence d’un plan d’épargne entreprise, sera fixé par le règlement du plan. Cette disposition entrera en vigueur à compter du 1er janvier 2016.

La loi prévoit une date limite unique pour le versement de la participation et des primes d’intéressement, date fixée au 31 mai pour les entreprises dont l’exercice comptable coïncide avec l’année civile.

Pour accroître la diffusion de l’intéressement, la loi prévoit que les branches professionnelles devront négocier un accord d’intéressement avant le 31 décembre 2017. Cet accord devra tenir compte des spécificités des entreprises de moins de 50 salariés, en proposant plusieurs formules d’intéressement.

Le PERCO est encouragé par les pouvoirs publics. Ainsi, la loi Macron prévoit que les sommes provenant de l’épargne salariale (intéressement, participation et abondement de l’entreprise) qui sont transférées sur un plan d’épargne collectif pour la retraite (Perco) seront soumis à un forfait social de 16 % au lieu des 20 % en vigueu, à condition que ces Perco investissent dans des PME et ETI et qu’ils proposent aux épargnants une gestion pilotée par défaut (la gestion pilotée de l’épargne vise à réduire progressivement l’exposition aux produits risqués à mesure que l’échéance de la retraite approche).

Désormais, les es employeurs pourront réaliser des versements périodiques sur les PERCO de leurs salariés. L’abondement de l’employeur ne sera plus lié au versement du salarié. Pour les versements effectués à compter du 1er janvier 2016, si le salarié ne précise pas le choix de son investissement, les sommes seront automatiquement investies sur un fonds prévoyant une gestion pilotée. En l’absence de compte épargne temps dans leur entreprise, les salariés peuvent affecter sur le PERCO les sommes correspondantes à des jours de congés non pris, dans la limite de 5 jours par an. Cette limite est portée à 10 jours, comme pour les entreprises ayant mis en place un compte épargne temps.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com