Accueil >

Épargne réglementée au temps des doutes

Résultats du Livret A – LDDS – LEP mai 2025

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

« En mai, fais ce qu’il te plait ». Durant le printemps, les Français ont épargné avec modération sur leurs produits réglementés. Si le Livret A a renoué avec une collecte positive, tel n’est pas le cas pour le Livret d’Épargne Populaire. Sur fond de forte épargne, les produits réglementés digèrent toujours la baisse de son rendement du 1er février dernier, rendement qui pourrait, à nouveau, baisser le 1er août prochain.

Livret A : le retour d’une collecte positive

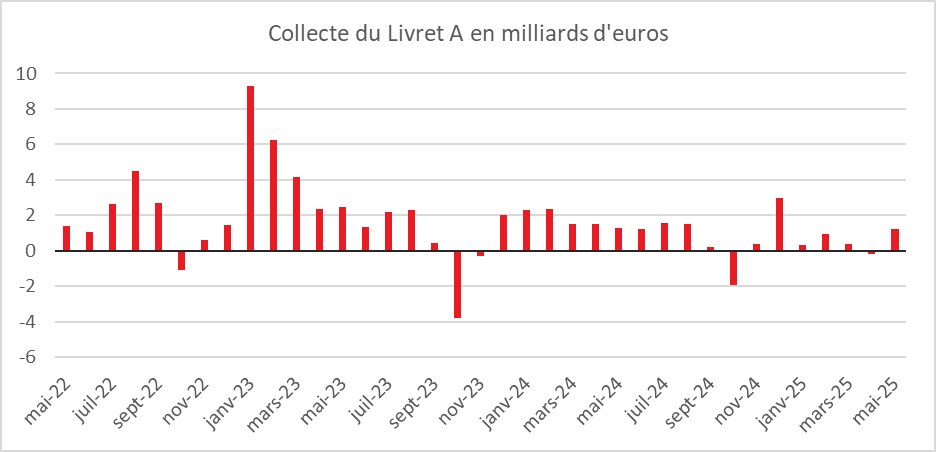

Après une décollecte de 200 millions d’euros au mois d’avril, le Livret A renoué avec une collecte positive au mois de mai avec +1,22 milliard d’euros. Celle-ci demeure néanmoins inférieure à celle de 2024 (1,26 milliard d’euros) et à la moyenne de ces dix dernières années (1,4 milliard d’euros). Depuis 2009, le premier produit d’épargne des ménages a connu quatre décollectes en mai (2015 : -0,44 milliard d’euros ; 2014 : -0,09 milliard d’euros ; 2010 : -0,31 milliard d’euros et 2009 : -1 milliard d’euros). La plus forte collecte en mai a été celle de 2020, 3,98 milliards d’euros, à la fin du premier confinement.

Sur les cinq premiers mois de l’année 2025, la collecte atteint seulement 2,76 milliards d’euros contre 8,91 milliard d’euros sur la même période de 2024. La normalisation du Livret A se poursuit après des années de collectes fastes. Mai est un mois charnière avec ses week-ends prolongés et l’arrivée des vacances. Il sépare la période d’épargne du début d’année de celle de la fin d’année marquée par un surcroît de dépenses. Le Livret A continue d’être affecté par l’effet taux. Les ménages redéployent une partie de leur épargne de précaution vers des produits de long terme comme l’assurance vie, qui connaît un net rebond depuis le début de l’année.

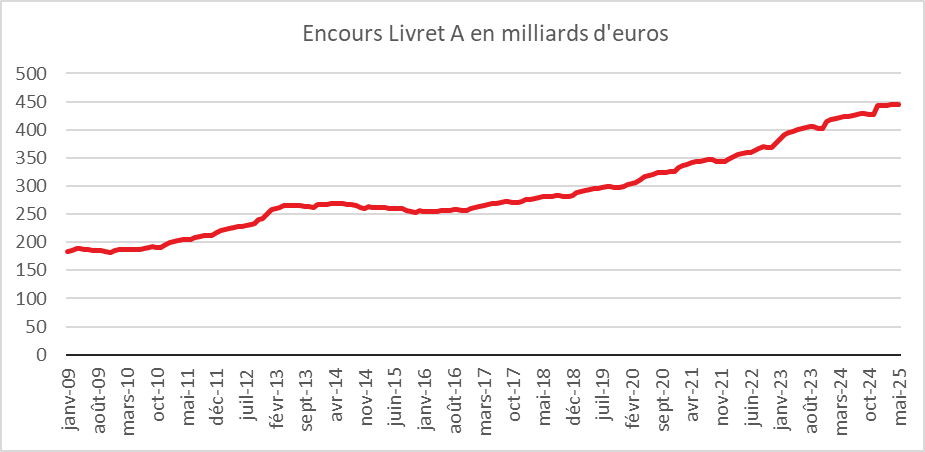

Cette normalisation n’est pas synonyme de crise de l’épargne réglementée, l’encours du Livret A battant un nouveau record à 445,3 milliards d’euros.

Le Livret de Développement Durable et Solidaire (LDDS)

Le mois de mai réussit rarement au LDDS qui a accumulé, depuis 2009, neuf décollectes. La collecte moyenne y est faible, 387 millions d’euros entre 2015 et 2024. En 2025, pas de décollecte mais une collecte de 660 millions d’euros, deux fois supérieure à la moyenne décennale. Cette collecte est identique à celle de 2024.

Sur les cinq premiers mois de l’année, la collecte pour le LDDS se monte à 2,78 milliards d’euros contre 4,28 milliards d’euros en 2024 sur la même période. À noter, le LDDS collecte plus que le Livret A en 2025. Le LDDS épouse plus finement que le Livret A l’évolution du budget des ménages. Cette corrélation s’explique par le fait que le LDDS est plus souvent associé au compte courant des ménages que le Livret A. Les Français mettent leurs gains de pouvoir d’achat plus facilement sur un LDDS, gains qui pourront être utilisés durant les vacances. Le Livret A est un produit plus « épargne ».

L’encours du LDDS atteint en mai 2025, 163,3 milliards d’euros, un nouveau record.

Le Livret d’Épargne Populaire (LEP) toujours en recul : forte décollecte sur fond de régularisation

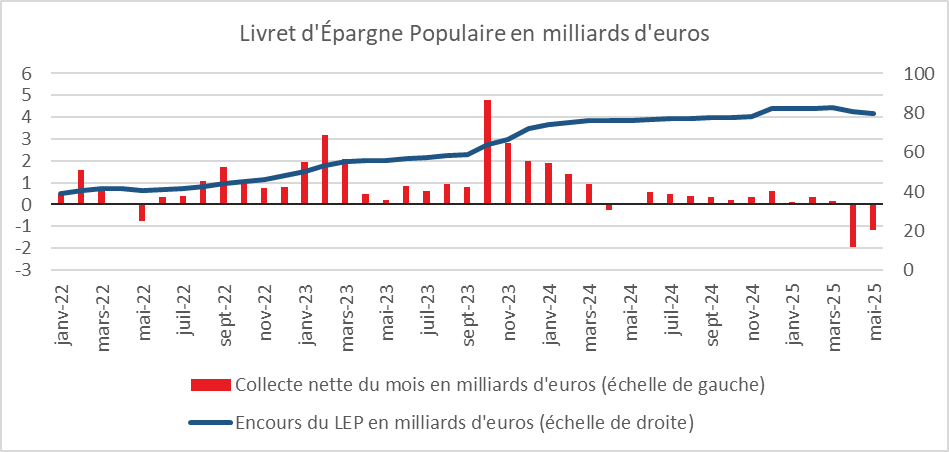

Le LEP enregistre, en mai, sa deuxième décollecte successive avec -1,19 milliard d’euros. En avril, la décollecte avait atteint un niveau important, -1,96 milliard d’euros. Déjà en 2024, le LEP avait connu un résultat négatif de -0,04 milliard d’euros.

Les ménages à revenus modestes ont puisé dans leur épargne pour faire face à leurs dépenses, sachant que par ailleurs le mois de mai a pu enregistrer la fin des régularisations au titre du contrôle du plafond de revenus.

La collecte cumulée sur les cinq premiers mois de l’année est négative de -2,55 milliards d’euros, contre une collecte positive de 3,99 milliards sur la même période en 2024.

L’encours du LEP s’établit ainsi, fin mai, 79,6 milliards d’euros après 80,8 milliards d’euros fin avril.

Le taux du Livret A : 1,6 à 1,7 % le 1er août 2025

Compte tenu du taux ester et du taux d’inflation, le taux du Livret A pourrait passer de 2,4 à 1,6/1,7 % le 1er août prochain. Le taux d’inflation des 6 derniers mois devrait, en effet, être proche de 1 % et le taux ester est passé 2,922 à 1,924 % sur le semestre. Le taux moyen du taux ester est du 1er janvier au 15 juin de 2,44 %.

Dans une optique de baisse des taux du crédit et de relance de la consommation, il est fort probable que le Ministre de l’Économie suive la recommandation du Gouverneur de la Banque de France, ce dernier se rangeant derrière l’application de la formule. Avec un taux de 1,6/1,7 %, le gouvernement pourra indiquer que le rendement réel est positif d’un point ce qui est élevé par rapport aux années précédentes.

Le taux du LEP pourrait passer de son côté, en appliquant la formule, de 3 à 2,2 % (taux du Livret A +0,5 point). Mais depuis deux ans, le gouvernement ne respecte pas totalement cette dernière. Un taux à 2,5 % est assez probable.

Assurance vie – résultats du mois de mars 2024 : le retour des fonds euros en première ligne

Le mois de mars 2024 a été marqué par le retour au premier plan des fonds euros qui étaient boudés, depuis de nombreux mois, par les assurés. En début d’année, la communication de leur rendement 2023 et les opérations de taux bonifiés lancées par les assureurs ont conduit les épargnants à revenir sur ce type de supports. La popularité de ces derniers demeure forte en raison de la garantie en capital qu’ils offrent.

L’assurance vie : toujours et encore

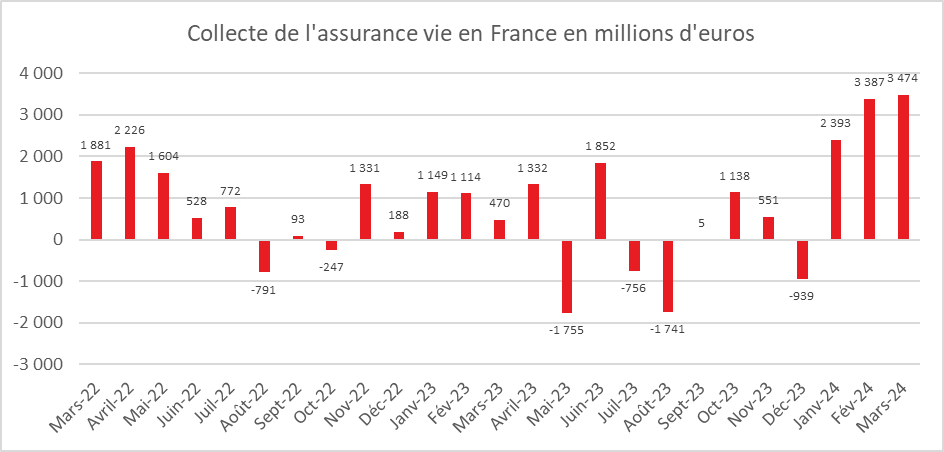

En mars, selon France Assureurs, l’assurance vie confirme son bon début d’année avec une collecte nette de 3,5 milliards d’euros faisant suite à celles des mois de janvier et février (respectivement 2,4 et 3,4 milliards d’euros). La collecte nette du mois de mars 2024 est supérieure à celle de l’année dernière pour le même mois (470 millions d’euros) et à sa moyenne décennale (1,2 milliard d’euros). Le mois de mars réussit en règle générale assez bien à l’assurance vie ; deux décollectes seulement ont été constatées lors de ces dix dernières années : en 2017 (-9 millions d’euros) et en 2020 (-1,8 milliard d’euros en raison des confinements covid).

Pour l’ensemble du premier trimestre 2024, la collecte nette a atteint plus de 9,2 milliards d’euros soit plus de trois fois son montant de 2023 (2,7 milliards d’euros).

Pour la première fois depuis novembre 2021, la collecte nette a été positive pour les fonds euros +0,8 milliard d’euros traduisant un regain d’intérêt de la part des assurés. Néanmoins, pour l’ensemble du premier trimestre, la collecte nette en fonds euros est négative de 1,5 milliard d’euros. Pour les unités de compte, la collecte nette a été de 2,6 milliards d’euros en mars. Pour l’ensemble du premier trimestre, elle dépasse 10,7 milliards d’euros.

Les ménages en mode épargne longue

En mars 2024, les cotisations brutes se sont élevées à 15,7 milliards d’euros, en hausse de 1 milliard d’euros par rapport à mars 2023. Les placements sur les fonds euros ont augmenté de 17 % quand ceux en faveur des unités de compte ont reculé de 8 %.

Sur l’ensemble du premier trimestre, les cotisations ont atteint près de 50 milliards d’euros (48,2 milliards d’euros), les fonds euros étant en hausse de 16 % et les unités de compte de 12 %. La part des cotisations en unités de compte s’établit à 35 % sur le mois de mars et à 39 % sur le 1er trimestre 2024, en légère baisse par rapport à l’ensemble de l’année 2023 (41 %)

Des prestations en léger recul grâce aux fonds en euros

Après une période de forte augmentation, les prestations ont enregistré un recul grâce aux moindres rachats sur les fonds euros. La diminution peut s’expliquer par la plus grande confiance accordée aux fonds euros. Ces derniers mois, les ménages étaient tentés de transférer une partie de leurs fonds euros vers des contrats à terme plus rémunérateurs. Par ailleurs, la faiblesse des transactions immobilières restreint les besoins d’apports de la part des ménages.

Les prestations ont diminué en mars de 2 milliards d’euros en mars 2024 par rapport à mars 2023, à 12,2 milliards d’euros. Cette baisse concerne avant tout les supports en euros. Sur les trois premiers mois de l’année, les prestations sont en recul de 0,3 milliard d’euros par rapport à la même période de l’année dernière, à 39,0 milliards d’euros. Les rachats représentent 58 % des prestations, ratio identique à celui de l’année 2023 dans son ensemble.

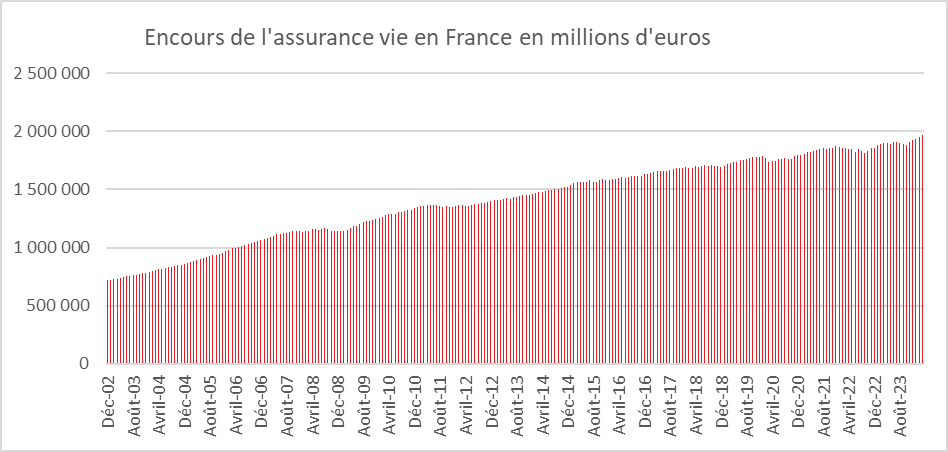

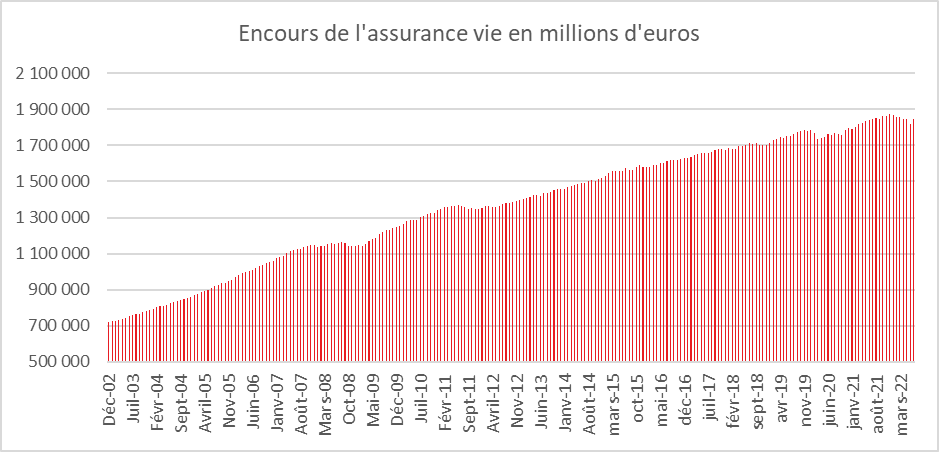

Un encours record

L’encours de l’assurance vie se rapproche progressivement de la barre des 2000 milliards d’euros. Fin mars, il s’élevait à 1 965 milliards d’euros dopé par la bonne collecte et l’appréciation des unités de compte en lien avec la bonne tenue des marchés financiers.

L’assurance vie retrouve des couleurs

L’assurance vie a gagné, ces derniers mois, en attractivité. Depuis 2022, le premier placement des ménages était challengé par les livrets réglementés (Livret A, LDDS) et par les contrats à terme. Ces produits qui bénéficient tout comme les fonds euros de la garantie en capital, offraient des rendements plus élevés. Les produits d’épargne à courte terme sont devenus, en raison du relèvement rapide des taux directeurs de la Banque centrale européenne, mieux rémunérés que des produits longs comme l’assurance vie. La hausse des taux longs et la fin de celle des taux directeurs permet progressivement de retrouver la hiérarchie logique des taux. L’assurance vie devrait, de ce fait, dans les prochains mois, continuer sur sa lancée d’autant plus que les ménages disposent d’importantes liquidités à réaffecter. La diminution des taux pratiqués sur les contrats à terme par anticipation des décisions à venir des banques centrales devrait, en effet, jouer en faveur des fonds euros. L’assurance vie profite enfin du maintien d’un fort taux d’épargne en France, taux qui reste pour le moment supérieur à son niveau d’avant crise sanitaire.

CdE – France – Assureurs

CdE – France Assureurs

Le Livret A toujours plus fort !

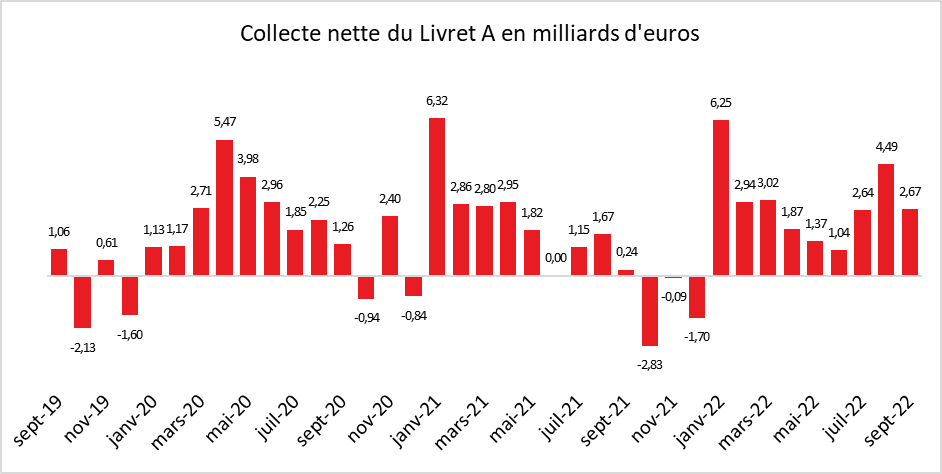

Logiquement le mois de septembre est peu porteur pour le Livret A mais en 2022, entre l’effet taux et l’effet anxiété, les ménages ont succombé à ses charmes et y ont placé des sommes importantes.

Sur ces dix dernières années, le Livret A avait enregistré à cinq reprises une décollecte en septembre. À la sortie des vacances, en raison notamment des dépenses de rentrée scolaires, les ménages ont l’habitude de puiser dans leur épargne de précaution. En 2022, cette tradition n’est pas respectée. L’inflation aurait pourtant pu conduire à une décollecte mais le phénomène inverse a été constaté. Les ménages ont bénéficié de plusieurs mesures de soutien de leur pouvoir d’achat (chèques de rentrée scolaire, ristourne carburants, revalorisation des pensions de retraite, suppression de la taxe d’habitation et de la redevance audiovisuelle etc.) qui ont pu les amener à pouvoir placer un peu plus d’argent qu’auparavant. Les ménages ont également maintenu en septembre leur effort d’épargne de court terme par crainte d’une dégradation à venir. Enfin, le passage du taux à 2 % le 1er août dernier explique aussi la forte collecte de septembre. Traditionnellement, l’augmentation du taux du Livret A dope la collecte durant trois ou quatre mois.

La collecte a ainsi atteint, en septembre 2,67 milliards d’euros, contre 4,49 milliards d’euros au mois d’août, premier mois du relèvement du taux à 2 %. Au mois de septembre 2021, la collecte n’avait été que de 240 millions d’euros.

Sur les neuf premiers mois de l’année, la collecte du Livret A a atteint plus de 26,30 milliards d’euros, soit plus que sur la même période de 2021 (19,79 milliards d’euros). De son côté, le Livret de Développement Durable et Solidaire a enregistré, au mois de septembre, de 470 millions d’euros. Sur les huit premiers mois de l’année, ce produit a bénéficié d’une collecte positive de 4,30 milliards d’euros.

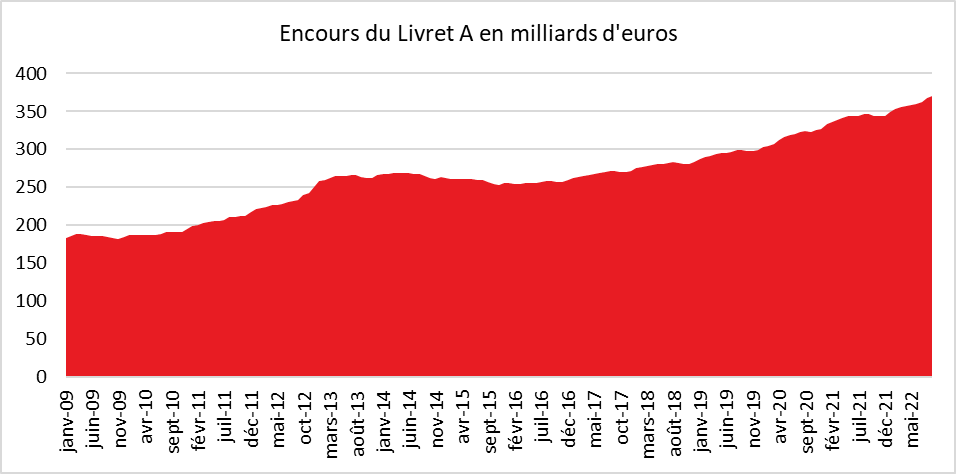

Au niveau de l’encours, ces deux produits ont battu à nouveau leur record d’encours. Fin septembre, celui du Livret A s’élevait à 369,7 milliards d’euros quand celui du LDDS dépassait 130,6 milliards d’euros. De décembre 2019 à septembre 2022, l’encours du Livret A a augmenté de 71,1 milliards d’euros et celui du LDDS de 18,2 milliards d’euros.

Le Livret A, le placement de l’année

Grace aux deux relèvements de son taux, le Livret A est le placement de l’année en offrant tout à la fois la sécurité, la liquidité, le zéro fiscalité et un rendement honorable dans le contexte actuel. Certes, avec une inflation supérieure à 5 %, son rendement réel est négatif mais ce dernier est bien supérieur à la moyenne du rendement des autres produits d’épargne. Seul le Livret d’Épargne Populaire offre un taux supérieur, 4,6 %, mais il n’est réservé qu’à une partie des épargnants (revenu fiscal de référence inférieur à 20 297 euros pour un célibataire et de 31 137 euros pour un couple). Les avantages du Livret A pénalisent l’épargne longue, l’assurance vie ayant ainsi enregistré une décollecte en août. Même si d’ici la fin de l’année, la collecte devrait s’affaiblir, elle devrait rester positive.

Une future hausse du taux du Livret A pour le 1er février 2023

Concernant l’évolution du taux du Livret A, compte tenu de l’inflation et des taux d’intérêts, le rendement du Livret A pourrait passer à 3 voire à 3,2 % au 1er février prochain.

L’assurance vie en mode petit train de sénateur

Une collecte positive mais modeste

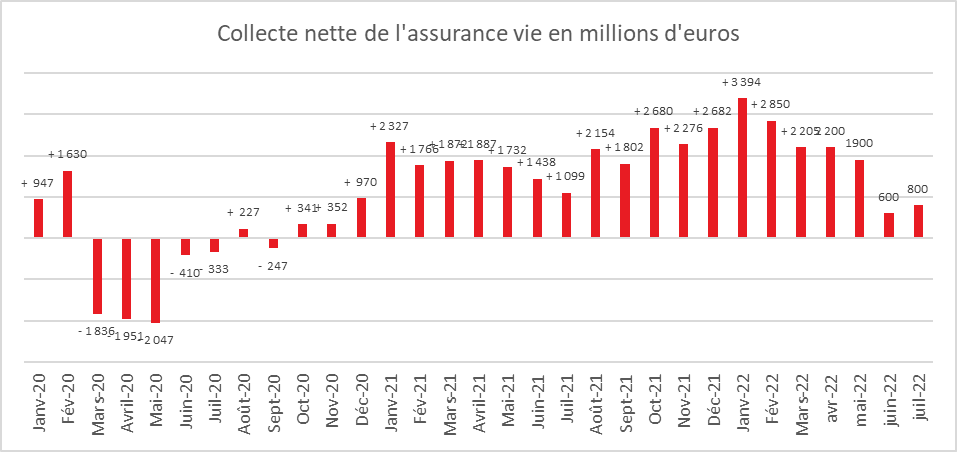

L’assurance vie a enregistré une petite collecte nette au mois de juillet, + 800 millions faisant suite à celle également modeste du mois de juin, + 600 millions d’euros. Le résultat de ce mois de juillet est une contreperformance car hors années spéciales comme 2012, 2020 ou 2021, la collecte du septième mois de l’année dépasse, en règle générale les 2 milliards d’euros. Elle avait ainsi atteint 2,3 milliards d’euros en juillet 2020 et 1,4 milliard d’euros en juillet 2021. Les fonds euros, en juillet ont été une nouvelle fois en décollecte (-1,7 milliard d’euro) quand les unités de compte ont été en collecte nette positive de +2,5 milliards d’euros.

En juillet, les cotisations en assurance vie se sont élevées à 12,0 milliards d’euros, soit 200 millions de moins qu’en juillet 2021 et 100 millions d’euros de moins qu’en juin dernier. Depuis de le début de l’année, elles atteignent 88,4 milliards d’euros. La collecte en unités de compte a atteint 36,1 milliards d’euros en cumulé depuis le début de l’année, contre 52,3 milliards d’euros pour les supports en euros. Les prestations se sont élevées, en juillet, à 11,2 milliards d’euros (+0,1 milliard d’euros par rapport à juillet 2021). Depuis le début de l’année, elles s’établissent à 75,5 milliards d’euros.

L’assurance vie face aux incertitudes internationales et économiques

L’assurance vie, depuis deux mois, connaît un rythme de croissance modeste qui tranche avec les fortes collectes du Livret A. Ce dernier bénéficie de la hausse de son taux, relevé à deux reprises depuis le début de l’année. L’assurance vie est pénalisée par le faible rendement de ses fonds euros qui sera, sans nul doute en 2022, inférieur au taux du Livret A, ce qui constituera une première. Le rendement réel des fonds euros sera sur l’année négatif de plusieurs points (environ 4 points). Dans ce contexte, les épargnants réduisent leur exposition aux fonds euros et augmentent celle en unités de compte.

Les mauvais résultats des places financières pèsent sur le montant de la collecte brute qui est recul depuis le mois de mars. Ce recul peut également s’expliquer par les incertitudes que génèrent la guerre en Ukraine. Elles dissuadent une partie des épargnants à s’engager sur le long terme. En période de tensions internationales et de résurgence de l’inflation, les ménages, de manière traditionnelle, privilégient les produits d’épargne réglementée comme le Livret A ou le LDDS. La persistance de l’inflation, dans les prochains mois, devrait conduire les ménages à la prudence et à l’attentisme. La collecte de l’assurance vie devrait rester ainsi étale.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com