Accueil >

Le Coin des Epargnants du 13 décembre 2024 : les marchés européens distancés

La semaine a été marquée par la décision de la BCE de baisser de 25 points de base ses taux directeurs. Cependant, les investisseurs espéraient davantage, ce qui a influencé négativement le cours des actions. Le marché français, de son côté, est resté globalement insensible au feuilleton de la nomination du Premier ministre, tout en traînant sa peine loin des records de ses homologues américains. Les investisseurs attendent désormais la décision de la banque centrale américaine, la semaine prochaine, concernant une nouvelle baisse de ses taux directeurs.

Dégradation de la note de la France

Vendredi soir, l’agence de notation Moody’s a dégradé d’un cran la note de la dette française à Aa3 avec une perspective stable, contre Aa2 avec perspective négative dans sa dernière évaluation fin octobre. L’abaissement de la note de la France est selon l’agence justifié par le fait que « les finances publiques françaises seront affaiblies de manière substantielle dans les années à venir », car « la fragmentation politique devrait probablement empêcher une consolidation budgétaire significative ».

Moody’s ne croit guère en la possibilité à ce qu’un gouvernement quel qu’il soit puisse améliorer la situation des finances publiques. L’agence craint qu’une spirale négative entre « déficits plus élevés, charge de la dette plus lourde et coûts de financement plus hauts ». Malgré tout Moody’s signale que la France possède des atouts, « une économie large, riche et diversifiée, la septième mondiale » La démographie demeure plus favorable que dans d’autres économies avancées. La dégradation de la note française intervient en plein changement de gouvernement. Sur le sujet des finances publiques, François Bayrou a lors de la passation de pouvoir avec Michel Barnier souligné qu’il était confronté à un « Himalaya budgétaire » et que les déficits et la dette posent un problème moral.

La BCE : volontaire mais prudente

Jeudi 12 décembre, la Banque centrale européenne a annoncé une nouvelle baisse de ses taux directeurs d’un quart de point. Le taux de dépôt s’établit désormais à 3 %, celui de la facilité de refinancement à 3,15 %, et celui de la facilité de prêt marginal à 3,4 %. Plusieurs grandes voix de la BCE, dont celle du gouverneur de la Banque de France, François Villeroy de Galhau, avaient plaidé pour un assouplissement plus marqué, à hauteur de 50 points de base. La faiblesse de la croissance européenne en cette fin d’année, combinée à la décrue de l’inflation, aurait pu justifier une baisse plus importante. D’autres banques centrales, comme celles du Canada et de la Suisse, ont d’ailleurs opté pour des baisses de 50 points de base.

Cependant, la BCE a préféré la prudence, en tenant compte de l’amélioration conjoncturelle observée en novembre et de la légère reprise de l’inflation (2,3 % en novembre). Depuis juin, la BCE a effectué quatre baisses, réduisant le taux de dépôt d’un point. Dans son communiqué, l’institution a changé de ton, abandonnant la thématique des taux restrictifs pour combattre l’inflation. Désormais, elle envisage des taux neutres, voire accommodants, pour soutenir l’économie de la zone euro. Le débat porte sur le niveau d’atterrissage des taux estimé entre 1,5 % et 2 %.

En cette mi-décembre, la zone euro traverse des incertitudes politiques majeures : la France et l’Espagne peinent à adopter leurs budgets pour 2025, tandis que l’Allemagne fait face à une crise gouvernementale. À l’international, le retour de Donald Trump constitue une source d’inquiétude. La zone euro, très dépendante du commerce extérieur – deux fois plus que les États-Unis –, pourrait souffrir du protectionnisme américain en 2025. Les économistes de la BCE anticipent une croissance de 0,7 % cette année et de 1,1 % en 2025 pour la zone euro. En revanche, la France et l’Allemagne sont exposées à un risque de récession. La reprise pourrait venir d’une hausse des salaires stimulant la consommation, bien que le marché du travail soit susceptible de se dégrader.

Selon les prévisions, l’inflation devrait repasser sous la barre des 2 % en 2025 (1,9 %), ce qui représente une bonne nouvelle. La BCE mise également sur une augmentation progressive des investissements des entreprises, soutenue par l’atténuation des effets des politiques monétaires restrictives.

En attendant la FED

La Réserve fédérale américaine (FED) devrait réduire ses taux directeurs de 25 points de base la semaine prochaine. Outre cette décision attendue, les investisseurs seront attentifs au communiqué de presse pour interpréter les orientations de la banque centrale pour 2025. Si le positionnement pro-entreprise et anti-impôts de Donald Trump est perçu positivement, ses politiques commerciale et migratoire suscitent des inquiétudes, notamment quant à leurs effets sur l’inflation. Les investisseurs prévoient désormais un nombre réduit de baisses des taux en 2025 : soit deux, contre quatre initialement anticipées.

Les indices américains creusent l’écart

Le CAC 40 n’a pas réussi à enregistrer deux semaines consécutives de hausse. Après un gain de 2,65 % la semaine dernière, il perd cette semaine près de 0,5 %, clôturant à 7 409,57 points. Depuis le début de l’année, il recule de 2 %, alors que les grands indices internationaux progressent. Le DAX allemand a gagné plus de 21 % depuis janvier, l’Eurostoxx 50 progresse de 9,87 %, tandis que le S&P 500 et le Nasdaq affichent des hausses respectives de 27 % et 32 %. Ces divergences reflètent à la fois les différences de croissance économique entre l’Europe et les États-Unis et les anticipations sur la croissance future. Les valeurs américaines bénéficient de l’enthousiasme pour l’intelligence artificielle et de l’élection de Donald Trump, ce qui permet au Nasdaq et au S&P 500 d’atteindre de nouveaux records.

Le pétrole à la hausse

Les cours du Brent ont gagné près de 5 % cette semaine, s’échangeant à plus de 74 dollars le vendredi 13 décembre. Cette hausse s’explique par la volonté des Européens d’intensifier les sanctions contre la Russie et d’accroître la pression sur l’Iran. Mercredi 11 décembre, les membres de l’Union européenne ont décidé de sanctionner 50 navires supplémentaires de la « flotte fantôme », utilisée par la Russie pour contourner les restrictions sur ses exportations de pétrole. Composée d’environ 600 navires, cette flotte transporte près de 1,7 million de barils de pétrole par jour. Les États-Unis envisagent de rejoindre les Européens dans une application plus stricte des sanctions. De son côté, Donald Trump cherche à bloquer les exportations de brut iranien pour obtenir des concessions sur les projets nucléaires de Téhéran.

Le tableau de la semaine des marchés financiers

| Résultats 13 déc. 2024 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 30 déc. 2022 | |

| CAC 40 | 7 409,57 | -0,48 % | 7 543,18 | 6 471,31 |

| Dow Jones | 43 828,06 | -1,81 % | 37 689,54 | 33 147,25 |

| S&P 500 | 6 050,83 | -0,62 % | 4 769,83 | 3839,50 |

| Nasdaq Composite | 19 926,72 | +0,52 % | 15 011,35 | 10 466,48 |

| Dax Xetra (Allemagne) | 20 391,58 | +0,03 % | 16 751,64 | 13 923,59 |

| Footsie 100 (Royaume-Uni) | 8 300,33 | -0,29 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 4 967,95 | -0,28 % | 4 518,28 | 3792,28 |

| Nikkei 225 (Japon) | 39 470,44 | +0,35 % | 33 464,17 | 26 094,50 |

| Shanghai Composite | 3 391,88 | -0,32 % | 2 974,93 | 3 089,26 |

| Taux OAT France à 10 ans | +3,037 % | +0161pt | +2,558 % | +3,106 % |

| Taux Bund allemand à 10 ans | +2,255 % | +0,149 pt | +2,023 % | +2,564 % |

| Taux Trésor US à 10 ans | +4,393 % | +0,234 pt | +3,866 % | +3,884 % |

| Cours de l’euro/dollar | 1,0494 | +0,74 % | 1,1060 | 1,0697 |

| Cours de l’once d’or en dollars | 2 659,92 | +0,61 % | 2 066,67 | 1 815,38 |

| Cours du baril de pétrole Brent en dollars | 74,32 | +4,83 % | 77,13 | 84,08 |

| Cours du Bitcoin en dollars | 101 271,03 | -0,43 % | 38 252,54 | 15 406,87 |

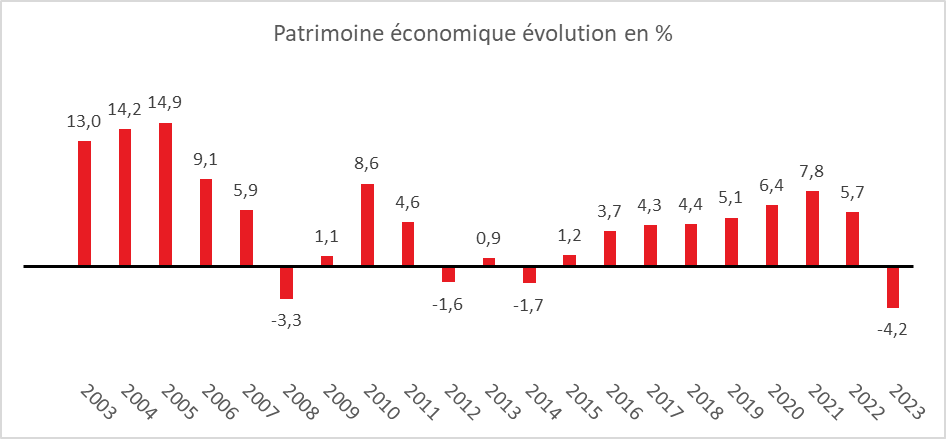

Patrimoine économique national de la France : 8,1 fois le PIB

En 2023, le patrimoine économique national qui regroupe le patrimoine des ménages, des sociétés non financières, des sociétés financières et des administrations publiques, s’élevait, selon l’INSEE, à 18 674 milliards d’euros, en recul de 4,2 % après huit années de croissance. Il représente 8,1 fois le produit intérieur net de l’année, en base 2020. En moyenne, entre 2014 et 2022, la progression avait été de 4,8 %. La baisse de 2023 est imputable à la diminution des prix immobiliers, tandis que, dans le même temps, les actifs et passifs financiers ont progressé.

Cercle de l’Épargne – données INSEE

La diminution des prix de l’immobilier

Les prix des biens immobiliers ont reculé de 3,9 % en 2023, selon l’indice INSEE-Notaire. La diminution des prix des terrains a atteint 13,7 %, tandis que les bâtiments ont connu une augmentation de 3,8 %. De 2016 à 2021, les terrains bâtis constituaient le principal facteur de croissance du patrimoine total. En 2022, dans un contexte de fortes perturbations du marché immobilier, la très légère contraction du prix des terrains avait été plus que compensée par la hausse des prix de la construction.

En 2023, les actifs et les passifs financiers nationaux ont progressé après leur baisse en 2022 (+5,9 % et +6,0 %, respectivement, après -2,3 % et -2,6 %). Cette évolution s’explique par la hausse de la valeur des actions et parts de fonds d’investissement. Les flux nets d’acquisitions d’instruments financiers ont toutefois contribué un peu moins aux variations des actifs et des passifs financiers qu’en 2022 (contributions de +2,1 points à l’actif et +2,2 points au passif en 2023, contre +2,4 points à l’actif comme au passif en 2022). Ces évolutions se reflètent dans tous les secteurs institutionnels, avec des disparités liées à la nature de leurs avoirs et de leurs engagements financiers. Globalement, le patrimoine financier net de l’économie nationale s’est replié en 2023 à -410 milliards d’euros, après -324 milliards d’euros en 2022.

Diminution du patrimoine des ménages en 2023

Le patrimoine des ménages représente l’essentiel du patrimoine économique national (78,0 %). En 2023, il a diminué en valeur de 0,9 %, après -0,1 % en 2022. Fin 2023, il s’élevait à 14 567 milliards d’euros, soit environ 8,8 fois le revenu disponible net des ménages.

La baisse de 2023 s’explique par la diminution du patrimoine non financier des ménages (-4,9 %, après +4,0 %), évalué à 9 758 milliards d’euros. La valeur des biens immobiliers qui représentent 91,3 % des actifs non financiers des ménages a reculé de 4,7 %, après +4,0 % en 2022, sous l’effet d’une forte baisse des prix des terrains bâtis (-14,1 %, après -0,8 %), tandis que la valeur des bâtiments a continué de progresser (+3,9 %, après +8,8 %).

Le patrimoine financier net des ménages a progressé de 8,3 % en 2023, atteignant 4 809 milliards d’euros, après une baisse de 8,3 % en 2022. Avec la hausse des taux d’intérêt, l’allocation de l’épargne a évolué. Les flux nets de placements des ménages se sont établis à 74 milliards d’euros pour les produits de taux, soit près du double des placements en produits de fonds propres (actions et assurance vie en unités de compte), qui ont atteint 38 milliards d’euros. La progression des encours en numéraire et dépôts des ménages a ralenti (+2,6 %, après +4,5 %). Les flux se sont davantage orientés vers des produits réglementés et des dépôts à terme, mieux rémunérés, au détriment des dépôts à vue et des livrets ordinaires, qui ont enregistré des décollectes. Les placements sous forme d’actions et de parts de fonds d’investissement ont augmenté de 10,4 %, contre -6,7 % en 2022.

L’assurance vie et les droits à pension, représentant 29,1 % des actifs financiers totaux des ménages, ont progressé de 4,9 %, après une baisse de 13,1 % en 2022. Les fonds en assurance vie en euros ont bénéficié de flux positifs. Au passif des ménages, les crédits ont ralenti (+1,1 %, après +4,9 %). Les flux nets, principalement composés de crédits immobiliers, sont passés de 84 milliards d’euros en 2022 à 22 milliards d’euros en 2023.

Le patrimoine des sociétés : 3 300 milliards d’euros en 2023

Fin 2023, le patrimoine des sociétés non financières (SNF) a diminué de 367 milliards d’euros (-10,0 %) pour s’établir à 3 297 milliards d’euros, soit 17,7 % du patrimoine économique national.

Le patrimoine des sociétés financières faible par nature

Fin 2023, le patrimoine des sociétés financières (SF) s’est réduit à 25 milliards d’euros (0,1 % du patrimoine économique national). Le patrimoine non financier de 379 milliards d’euros a été presque contrebalancé par un patrimoine financier net de -354 milliards d’euros.

Le patrimoine net des administrations publiques (APU) en recul en 2023

Fin 2023, les actifs bruts des administrations publiques s’élevaient à 4 493 milliards d’euros, tandis que leurs passifs atteignaient 3 706 milliards d’euros. Le patrimoine net des administrations publiques a reculé de 27,5 %, après une forte hausse en 2022. Il s’établissait à 786 milliards d’euros, soit 4,2 % du patrimoine économique national. Cette baisse résulte à la fois de la diminution des actifs non financiers et de l’augmentation de l’endettement.

Le patrimoine non financier des administrations publiques a diminué de 107 milliards d’euros en 2023 pour s’établir à 2 790 milliards d’euros. Il est composé principalement de terrains, bâtiments et monuments peu cessibles. Les terrains bâtis (85,6 % du patrimoine non financier des APU) ont reculé (-13,0 %, après +0,8 %), malgré une hausse de 35 milliards d’euros des constructions non résidentielles (bureaux, gymnases, écoles, musées, etc.), ces dernières largement détenues par les collectivités locales (69,5 % en 2023).

Le patrimoine financier net des APU s’est établi à -2 004 milliards d’euros en 2023, après -1 812 milliards d’euros en 2022. Les actifs financiers ont progressé (+2,0 %, après -3,5 %), portés par une hausse des actions et fonds d’investissement (+12,5 %, après -6,9 %), tandis que les dépôts et numéraires ont chuté (-19,4 %, après -8,2 %). Le passif financier des APU a augmenté de 6,4 % en 2023, après une baisse de 9,3 % en 2022. Les titres de créance, principal mode de financement des APU, ont progressé (+9,0 %, après -13,1 % en 2022).

Une concentration accrue du capital en France

Selon la dernière enquête « revenus et patrimoine de l’INSEE », début 2021, la moitié des ménages vivant en logement ordinaire en France possèdent un patrimoine brut supérieur à 177 200 euros. Ces ménages détiennent 92 % de la masse totale de patrimoine brut. Avec l’augmentation des prix de l’immobilier, ces vingt dernières années, une concentration du patrimoine au profit des ménages les mieux dotés est constatée.

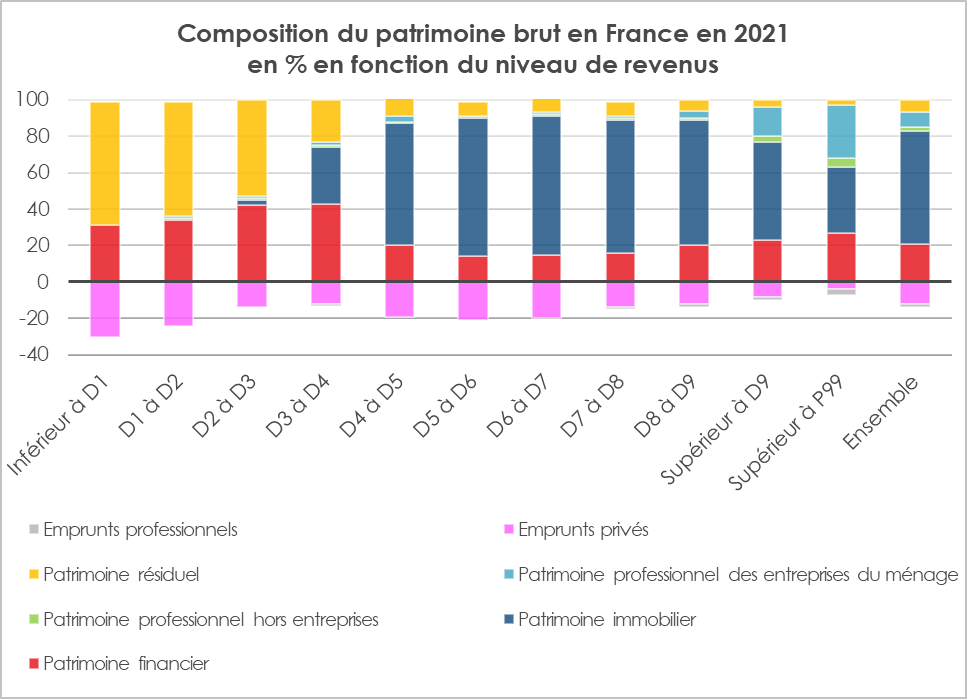

Un patrimoine essentiellement immobilier

Le patrimoine brut des ménages en France est constitué essentiellement de biens immobiliers (62 %), mais aussi d’actifs financiers (21 %), d’actifs professionnels (11 %), ainsi que d’autres biens durables et objets de valeur (7 % de patrimoine résiduel).

Cercle de l’Épargne – données INSEE

La composition du patrimoine diffère selon le montant de patrimoine brut possédé par les ménages. Le patrimoine immobilier est majoritaire pour les ménages situés entre le 4e et le 9e décile de la distribution (ceux dont le patrimoine brut est compris entre 106 200 euros et 716 300 euros), avec une part comprise entre 67 % et 76 %. À l’opposé, les 30 % des ménages les moins dotés (ceux dont le patrimoine brut est inférieur à 33 200 euros) ne possèdent presque pas de patrimoine immobilier. Leur épargne est avant tout placée dans des produits financiers peu risqués, tels les livrets (entre 31 % et 42 %), des biens durables (véhicules, etc.) ou autre patrimoine résiduel (entre 53 % et 68 %). Assez logiquement, les 10 % des ménages les mieux dotés détiennent davantage de patrimoine professionnel.

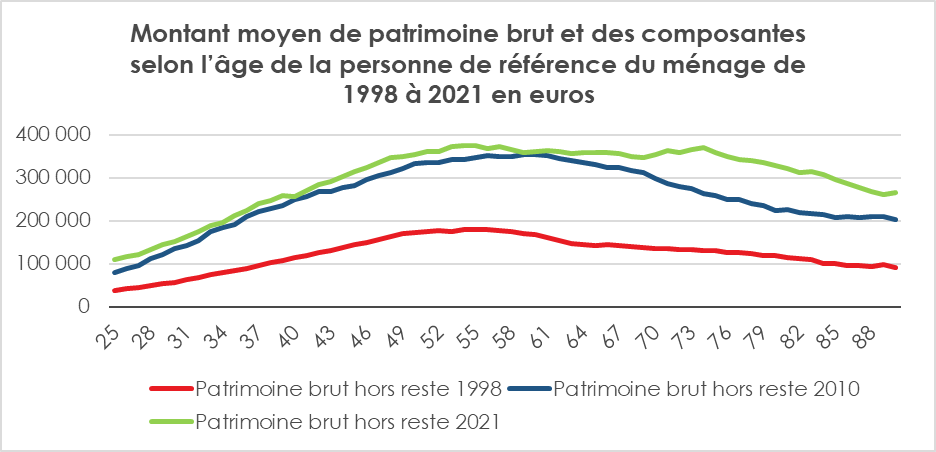

Le patrimoine au zénith entre 50 et 75 ans

En 2021, le patrimoine moyen augmente avec l’âge jusqu’à 50 ans environ, se stabilise, puis diminue au‑delà de 75 ans pour les personnes vivant à leur domicile. Cette évolution est liée au processus d’accumulation avec l’âge. La baisse du patrimoine au-delà de 75 ans s’explique par le fait que les générations nées avant 1949 ont moins profité de l’enrichissement national que celles qui ont suivi et par le fait que les dépenses liées à la dépendance augmentent après 75 ans obligeant à puiser dans le capital. La préparation de la succession avec l’organisation de donations peut contribuer également à la baisse du patrimoine après 75 ans.

Une augmentation des inégalités de patrimoine

En vingt ans, les inégalités de patrimoine se sont accrues du fait de la valorisation des valeurs mobilières et immobilières qui sont détenues par les ménages les plus aisés. La hausse des prix de l’immobilier, en particulier au début des années 2000, a en effet contribué à la montée des inégalités.

Entre 1998 et 2021, le patrimoine brut moyen détenu par les ménages vivant en France métropolitaine a été multiplié par 2,5 en euros courants (soit +4,1 % par an en moyenne). En euros constants, c’est‑à‑dire en tenant compte de l’évolution du niveau des prix à la consommation, il a été multiplié par 1,9 (soit +2,8 % par an). Il a fortement augmenté au cours des dix premières années : +5,5 % par an en euros courants entre 1998 et 2004, puis +7,6 % par an entre 2004 et 2010. Il a stagné entre 2010 et 2018 et est reparti à la hausse entre 2018 et 2021 (+4,5 % par an).

Le patrimoine financier moyen des ménages a augmenté entre 1998 et 2021, mais dans une moindre mesure que l’immobilier (+110 % en vingt‑trois ans, contre +181 %). Il n’a cependant augmenté que pour les 70 % des ménages les mieux dotés en patrimoine brut. En particulier, il a plus que doublé pour les 40 % les mieux dotés, alors qu’il a diminué ou stagné pour les 30 % des ménages les plus modestes.

En 2021, le patrimoine financier est également plus concentré qu’en 1998 : l’indice de Gini calculé sur le seul patrimoine financier est passé de 0,734 à 0,773. Malgré cela, le patrimoine financier ne contribue qu’à hauteur de 22 % aux inégalités de patrimoine au sens de l’indice de Gini en 2021, alors qu’il en expliquait 26 % en 1998, sa part dans le patrimoine total ayant diminué au profit de l’immobilier.

La hausse de l’immobilier, un facteur d’inégalité croissante

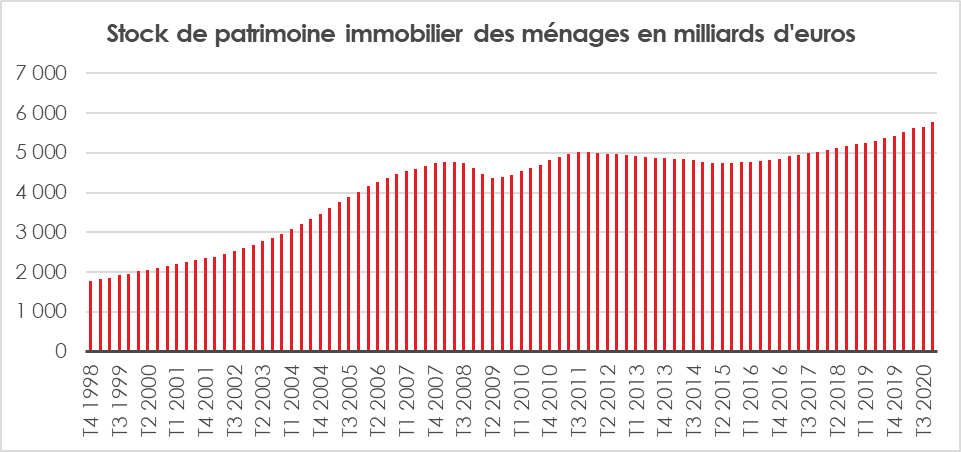

Entre 1998 et 2021, la masse de patrimoine immobilier détenu par les ménages en France métropolitaine a augmenté de 233 % (soit +5,4 % en moyenne par an). La hausse des prix des logements anciens a contribué à 80 % de la hausse du patrimoine immobilier sur la période. Les logements neufs contribuent quant à eux à hauteur de 20 % à la hausse du patrimoine immobilier sur la période 1998‑2021 (14 % pour la construction nette des destructions et 6 % pour la hausse des prix de ces logements neufs construits sur la période).

En vingt‑trois ans, cette conjoncture favorable a profité aux 70 % des ménages les mieux dotés en patrimoine brut, la valeur de leurs biens immobiliers ayant été multipliée par 3,1. La hausse des prix de l’immobilier tend à augmenter les inégalités entre les ménages détenteurs de biens et ceux qui n’en possèdent pas. Sur la période, la part de ménages propriétaires est restée globalement stable autour de 60 %. Dès lors, en 2021, 62 % des inégalités de patrimoine au sens de l’indice de Gini sont imputables au patrimoine immobilier, contre 55 % en 1998.

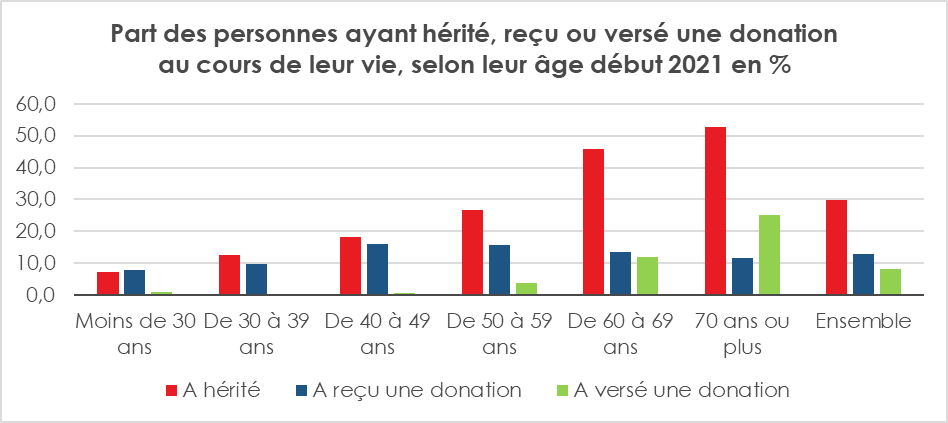

30 % des Français ont hérité au moins une fois dans leur vie

En 2021, 41 % des personnes (personne de référence du ménage ou conjoint éventuel) ont été concernées au moins une fois au cours de leur vie par une transmission (héritage, donation reçue ou versée). En moyenne, leur patrimoine est plus élevé. L’héritage est le type de transmission le plus fréquent. 30 % des personnes ont hérité au cours de leur vie. Cette part augmente logiquement avec l’âge, jusqu’à atteindre 53 % des 70 ans ou plus. Elle augmente naturellement avec le niveau de patrimoine brut détenu. Parmi les 10 % des ménages les moins bien dotés en patrimoine brut, 14 % ont hérité, contre 44 % des 10 % les mieux dotés. Le patrimoine brut moyen des ménages ayant hérité est presque deux fois supérieur au patrimoine de ceux n’ayant pas reçu d’héritage (442 000 euros contre 238 000 euros).

13 % des personnes ont reçu une donation. Contrairement aux héritages, il y a peu de différences selon l’âge, bien que les moins de 40 ans soient moins concernés. Le léger pic observé chez les quadragénaires‑quinquagénaires pourrait traduire un effet de génération. L’écart de patrimoine brut entre les ménages ayant reçu une donation et ceux n’en ayant pas est marqué (611 000 euros en moyenne, contre 252 000 euros). 8 % des personnes ont versé une donation. Elles sont aussi plus âgées que la moyenne (un quart des 70 ans ou plus ont versé une donation, alors que presque personne ne le fait avant 50 ans) et plus aisées (le patrimoine brut moyen de leur ménage est de 752 000 euros, contre 279 000 euros).

Ces dernières années, l’immobilier a joué un rôle déterminant dans la montée des inégalités patrimoniales. Tandis que 30 % des ménages les moins favorisés peinent à accumuler des actifs, la hausse du marché immobilier accentue la fracture patrimoniale. Comment assurer une plus grande équité dans l’accès à la propriété et dans la répartition des richesses, notamment à travers l’héritage et la donation. La baisse de la valeur de l’immobilier depuis 2022 ne devrait pas, pour le moment, changer la donne. Les jeunes actifs éprouvent des difficultés pour accéder à la propriété. L’augmentation du nombre de décès liés au vieillissement démographique ne change pas la donne, les biens immobiliers remis sur le marché ne sont pas tous situés sur des territoires à forte demande. Les successions, par ailleurs, ont tendance à accentuer les inégalités.

Trois question à Philippe Crevel, directeur du Cercle de l’épargne: Placements, épargne, comment bien finir l’année ?

L’année 2021 se termine avec un rebond de l’inflation qui cohabite, pour le moment, avec des taux d’intérêt très bas. Les épargnants ayant investi en produits de taux sont ainsi mis à la diète. Est-ce que cette situation qualifiable en économie de « répression financière » est amenée à perdurer ?

En cette fin d’année, les épargnants qui ont privilégié, depuis le début de la crise sanitaire, les produits comme les livrets bancaires, les livrets d’épargne réglementée ou les fonds euros sont confrontés tout à la fois à la faiblesse récurrente des taux d’intérêt et à la hausse des prix. Les faibles taux sont la conséquence des politiques monétaires exceptionnelles ont mises en œuvre par les banques centrales au début de l’épidémie. Elles sont censées s’achever avec le retour à la normale de la situation tant sanitaire qu’économique. Si, aux États-Unis, une réduction progressive des rachats d’obligation doit intervenir à compter du mois de décembre, pour la zone euro, elle ne devrait débuter, au mieux, qu’en 2023. Pour la hausse des taux directeurs, les banques centrales se montrent, pour le moment, très prudentes. Depuis le milieu de l’année, avec le rebond économique qui se nourrit des plans de relance et de l’épargne stockée depuis le début de la pandémie, les prix sont orientés à la hausse. L’à-coup brutal de la demande génère des frictions car l’offre est encore pénalisée par la désorganisation des circuits d’approvisionnement engendrée par l’épidémie. Des pénuries de matières premières et de biens intermédiaires pèsent sur la production de biens de consommation. Elles provoquent des allongements des délais dans les livraisons. Dans ce contexte, l’inflation a dépassé, en octobre, 5 % aux États-Unis et 4 % au sein de la zone euro. Cette situation est une mauvaise nouvelle pour les épargnants qui ont investi dans des produits non-indexés.

Le CAC40 a battu au mois de novembre un record vieux de 21 ans. Les actions ne sont-elles pas surévaluées avec un risque de krach non négligeable ?

Les records sont faits pour être battus mais certains durent plus longtemps que d’autres. Le record du CAC40 de 2000 a tenu 21 ans. Parmi les grands indices boursiers, le CAC40 était le seul à ne pas avoir effacé les conséquences de l’éclatement de la bulle Internet. Les déboires de Vivendi et d’Orange, des valeurs financières après les crises de 2008 et de 2012 expliquent, en partie, cette anomalie. La désindustrialisation française, marquée par le recul du secteur automobile et le nombre réduit de grandes entreprises de haute technologie, a également pesé sur l’indice. Les politiques monétaires accommodantes, le fort rebond de l’économie après le confinement et les bons résultats des entreprises ont permis au CAC40 de dépasser, le 3 novembre 2021 le record de 6 944,77 points, établi le 4 septembre 2000. Il a depuis franchi la barre des 7 000 points.

Un krach est par nature difficile à prévoir. En l’état, la valeur des entreprises n’est pas exagérée au vu de leurs résultats. Les cours restent, par ailleurs, soutenus par la faiblesse des taux d’intérêt. Avec le regain d’inflation, des hypothèses de remontée plus rapide des taux ont été lancées. Il convient en la matière de ne pas surréagir. L’inflation est en hausse en lien avec les plans de relance engagés au sein de nombreux États et en particulier aux États-Unis. Dans ce pays, la consommation a connu un gain de 15 % par rapport à la période d’avant pandémie. Un tel bond ne peut conduire qu’à des tensions sur l’offre. Nous aurons une idée plus précise de la réalité durable de l’inflation dans le courant de l’année 2022. De toute façon, il faudra à un moment ou un autre sortir des politiques monétaires exceptionnelles. Les banques centrales sont conscientes que cette sortie sera un exercice périlleux afin d’éviter tout dérapage financier. Le cours des actions dépendra de la croissance européenne et mondiale, de l’évolution des relations entre les grandes zones économiques ainsi que de celle la pandémie. Ces facteurs d’incertitude incitent à opter pour une diversification de bon aloi au niveau de ces placements en privilégiant des valeurs résilientes.

Une part non négligeable des ménages se détourne des produits d’épargne traditionnels en optant soit pour le compte courant, soit pour des placements alternatifs comme le bitcoin. Comment appréciez-vous cette évolution et quelles sont les conséquences à terme ?

De nouveaux placements apparaissent en lien avec la blockchain. Les jeunes de moins de 35 ans sont de plus en plus attirés par ce type de placements digitaux alternatifs, ainsi que par les actions. Ils plébiscitent les ETF et le bitcoin. Selon l’enquête Cercle de l’Épargne/ Amphitéa, 20 % placent ce dernier parmi les placements les plus intéressants. En soi, ce cryptoactif ne rapporte ni intérêt, ni dividende. Le gain potentiel est purement spéculatif. Les jetons non fongibles (nft) constituent également un nouvel espace pour l’épargne. Un nft est un enregistrement, généralement sur la blockchain Ethereum, qui représente sous forme numérique, une image, un texte, ou une vidéo.

Le monde des cryptoactifs est propice à toutes les dérives et toutes les spéculations. Il est, cependant, indéniable qu’ils seront amenés à jouer un rôle croissant au sein de l’économie. En raison du système peu normé et peu encadré des cryptoactifs, les risques pris par les acquéreurs sont importants. Les banques centrales réfléchissent à la mise en place de monnaies digitales qui leur permettront de superviser l’espace financier digital. Si des gains sont réalisables avec le bitcoin et les nft, ils ne doivent pas masquer le fait que les risques sont importants et que le poids de ce type d’actifs dans une allocation se doit d’être marginal sous peine d’être exposé à d’importantes déconvenues.

Pour une refonte de la fiscalité du patrimoine selon le Conseil des Prélèvements Obligatoires

Le Conseil des Prélèvements Obligatoires qui est rattaché à la Cour des Comptes vient de rendre public un rapport sur la fiscalité du patrimoine des ménages.

Selon le Conseil des Prélèvements obligatoires, fin 2015, le capital net des ménages représentait près de 11 000 milliards d’euros contre 5 000 milliards d’euros en 2000, soit une augmentation de près de 71 % hors inflation.En 15 ans, le patrimoine a progressé plus vite que les revenus des ménages, qui n’ont augmenté que de 17 %. La part du dernier décile des ménages dans le patrimoine total est de 55,3 % en 2014, contre 50,0 % en 1984, soit une hausse de 5,3 points en 30 ans, moindre cependant que dans d’autres pays de développement comparable.

Le patrimoine des ménages, net de leurs dettes, est ainsi passé de 5,6 années de revenu disponible en 2000 à 8,3 années en 2015. Les prélèvements sur le capital des ménages, qui s’élèvent en France à 10,8 % du PIB.

Jusqu’au dernières modifications instituées par la loi de finances pour 2018, les ménages devaient acquitter six impôts principaux, prélevés tant sur la détention de patrimoine –

taxe foncière et impôt de solidarité sur la fortune –, sur la perception des revenus soumis à l’impôt sur le revenu et aux prélèvements sociaux – que sur sa transmission, à titre gratuit (droits de succession et de donation) ou onéreux (cessions).

Les prélèvements portant sur les revenus du capital représentent 40 % du total, contre 31 % pour la détention et 29 % pour la transmission. Entre 2006 et 2016, la part des prélèvements sur les revenus du capital et la transmission a diminué, au profit de celle des prélèvements sur la détention. Les deux tiers des prélèvements sur le capital des ménages portent sur l’assiette immobilière. Près d’un quart des prélèvements sur le capital des ménages finance la sécurité sociale. Les trois quarts restants servent à financer à parts à peu près égales les dépenses de l’État et celles des collectivités territoriales. La part affectée aux collectivités territoriales a augmenté depuis 10 ans, principalement sous l’effet de la hausse de la taxe foncière.

Les dépenses fiscales (les fameuses niches) sont importantes en France. Elles représentent un manque à gagner de 21 milliards d’euros pour les finances publiques.

Selon le Conseil des Prélèvements Obligatoires, la France est l’un des États de l’Union dans lequel les prélèvements sur le capital sont les plus élevés, de 2,4 points de PIB au-dessus de la moyenne européenne (8,4 %). Pour les seuls ménages, les prélèvements sur le stock de capital s’élèvent à 4,3 % du PIB (moitié plus que la moyenne européenne à 2,8 %). Ceux sur les revenus du patrimoine atteignent 1,8 % du PIB (la moyenne de l’UE est à 1,1 %). Les prélèvements sur le capital, des ménages et des entreprises, représentent en France 23,5 % des prélèvements, contre 21,6 % pour la moyenne européenne.

Le Conseil des Prélèvements Obligatoires juge les prélèvements sur le patrimoine des ménages peu efficient et peu lisible. Il demande plus de prévisibilité et une meilleure prise en compte des intérêts économiques. Le système en vigueur est accusé de favoriser la concentration et la stérilisation du patrimoine. Les propositions qu’il formulent dans son rapport visent à accroître la fluidité du patrimoine, à réduire les inégalités de traitement et à contribuer à réorienter l’épargne vers des placements longs.

Il souhaite une refonte de la fiscalité des plus-values immobilières en supprimant le système d’abattement qui est fonction de la durée de détention. Le dispositif est jugé contre-productif car il favorise la rétention des biens. Le Conseil propose que les plus-values soient calculées en prenant en compte l’érosion liée à l’inflation.

Le Conseil des Prélèvements Obligatoires suggère d’unifier la taxation des revenus fonciers en supprimant le dispositif de loueur en meublé non professionnel.

Sans surprise, il préconise la révision des valeurs locatives qui n’a pas été effectuée depuis les années 70.

Pour les droits de mutation à titre onéreux, le Conseil suggère leur allègement pour diminuer le coût des transactions, de les rendre progressifs voire de les associer à la taxe foncière.

Le Conseil réclame également une diminution des plafonds de l’épargne réglementée. L’objectif serait de faciliter la réorientation de l’épargne des ménages vers des placements jugés plus productifs et de réduire le coût de la dépense fiscale afférente à ces produits (1,4 Md€ en 2016, IR et PS).

Pour l’assurance-vie, le Conseil propose de supprimer les abattement de 4600 euros pour un célibataire et 9200 euros pour un couple ), de supprimer le seuil de 150 000 euros d’encours à partir duquel le prélèvement forfaitaire unique de 30 % s’applique en lieu et place du taux de 24,7 %. Il demande également que les taux d’imposition prennent en compte non plus la date de souscription des contrats mais la celle des versements. Avec l’application du PFU, cette modification serait en l’état sans effet. Dans un souci d’harmonisation et afin d’encourager l’épargne longue, la durée du PEA serait portée de 5 à 8 ans.

Du fait que les ménages héritent de plus en plus tard, après 50 ans, soit huit ans de plus qu’en 1980, le CPO propose d’encourager les donations en rapprochant les abattements de ceux en vigueur pour les successions. En contrepartie, il suggère d’augmenter les droits de succession à titre gratuit et de limiter les avantages associés en matière de succession à l’assurance-vie.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com