Le Coin des Epargnants du 4 février 2022 : des marchés en plein brouillard

Les marchés chahutés par l’inflation et l’Ukraine

La première semaine de février ressemble à janvier. Les investisseurs s’inquiètent des répercussions d’un éventuel conflit en Ukraine et d’une inflation al maîtrisée. Le rapport sur l’emploi américain, publié vendredi A février, a montré une franche accélération de la croissance des salaires en janvier. La hausse est de 0,7 % sur un mois, ce qui porte leur progression à 5,7 % sur un an, contre 4,7 % en décembre. Au cours des trois derniers mois, les salaires ont augmenté de 7,7 % par rapport aux trois mois précédents. Les arguments pour un resserrement monétaire se multiplient. Sur le marché obligataire, le rendement des bons du Trésor américain à 10 ans a dépassé 1,9 %. Le taux de l’OAT à 10 ans est passé au-dessus de 0,6 % quand celui de son homologue allemand s’élevait vendredi soit à plus de 0,1 %. L’euro s’est apprécié durant la semaine s’échangeant contre 1,14 dollar.

Même si sur la semaine, les indices américains terminent en hausse, celle-ci aura été marquée par un jeudi sombre à défaut d’être noir avec une chute du Nasdaq de près de 4 % en lien avec la déconfiture de Meta après l’annonce d’une baisse du nombre de ses abonnés. Le site Facebook n’attire plus, les jeunes préférant TikTok. Pour la première fois depuis sa création, en 2004, Facebook a perdu, en effet, 4 millions d’utilisateurs entre septembre et décembre 2021. Le réseau social reste néanmoins de loin le leader mondial, avec 1,929 milliard d’usagers quotidiens, et sa famille d’applications, incluant Instagram et WhatsApp, continue de croître à 2,82 milliards. Ce retournement a provoqué une contractualisation de la capitalisation de 200 milliards d’euros le jeudi 3 février. Les résultats ont été, en outre, inférieurs aux prévisions des analystes.Les tensions entre l’Ukraine et l’Otan ont par ailleurs, conduit les cours du pétrole à la hausse, le baril de Brent dépassant les 93 dollars.

Un mois de janvier tout gris pour les marchés

Au mois de janvier, le CAC40 a perdu de 2,45 %. Le Dow Jones a connu son plus forte recul depuis octobre 2020, tandis que le Nasdaq Composite a enregistré une baisse d’environ 10 %. Il faut remonter à novembre 2008 pour observer une telle contre-performance. Pour le premier mois de l’année, les sources d’inquiétudes ont été nombreuses. Arrivent en premier, les tensions géopolitiques en Ukraine se sont accrues avec la concentration de troupes russes à la frontière. L’idée de nouvelles sanctions financières est avancée en cas d’invasion de l’Ukraine. Deuxième raison, la perspective d’une hausse imminente des taux d’intérêt aux États-Unis en lien avec le rebond de l’inflation. Troisième raison, la persistance de la menace épidémiologique pèse sur la croissance.

La BCE ne change rien mais cela pourrait ne pas durer

Lors de la conférence de presse après la réunion du Comité de politique monétaire de la Banque centrale Européenne, Christine Lagarde a déclaré que « l’inflation se maintient à un niveau élevé plus longtemps que nous ne le pensions » ajoutant que les « risques sont orientés à la hausse, plus particulièrement à moyen terme […] Le conseil des gouverneurs est unanimement préoccupé par l’inflation ».

Cette annonce est intervenue après la publication de l’indice des prix à la consommation de la zone euro qui a atteint 5,1 % sur un an en janvier, bien au-delà de l’objectif de la BCE de 2 % et, surtout, des estimations des économistes, qui tablaient sur 4,4 %. Christine Lagarde a souligné que pour l’heure, cette inflation ne génère que peu d’effets de second tour, c’est-à-dire de hausse des salaires.

La BCE a laissé ses taux directeurs inchangés lors de cette réunion et à la question d’un relèvement futur, Christine Lagarde a indiqué « je ne prends jamais d’engagements sans les assortir de conditions et il est encore plus important en ce moment d’être très attentif. Nous évaluerons la situation très attentivement en fonction des données. Nous effectuerons ce travail en mars ». D’improbable, le scénario d’un relèvement du loyer de l’argent cette année, semble désormais possible du moins pour les investisseurs. Selon les anticipations compilées par Bloomberg, la probabilité d’une hausse des taux de la BCE en juin est évaluée à 80 %. Celle de deux relèvements d’ici octobre est évaluée à 100 %.

S’il faudra attendre mars pour en savoir davantage sur les intentions de la BCE, cette dernière continue de réduire ses rachats de titre. Le programme d’achats d’urgence face à la pandémie (PEPP) prendra fin à la fin du mois de mars et les rachats réalisés dans le cadre de l’APP (programme d’achat d’actifs) seront progressivement ramenés de 40 milliards d’euros par mois au deuxième trimestre à 20 milliards d’euros en octobre.

Le tableau financier de la semaine

| Résultats 4 février 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 951,38 | -0,21 % | 7 153,03 |

| Dow Jones | 35 089,74 | +1,05 % | 36 338,30 |

| Nasdaq | 14 098,01 | +2,38 % | 15 644,97 |

| Dax Xetra allemand | 15 099,56 | -1,43 % | 15 884,86 |

| Footsie | 7 516,40 | +0,47 % | 7 384,54 |

| Euro Stoxx 50 | 4 086,58 | -1,22 % | 4 298,41 |

| Nikkei 225 | 27 439,99 | +2,70 % | 28 791,71 |

| Shanghai Composite | 3 361,44 | +0,00 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,647 % | +0,283 pt | +0,193 % |

| Taux du Bund allemand à 10 ans (18 heures) | +0,205 % | +0,254 pt | -0,181 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,919 % | +0,143 pt | +1,505 % |

| Cours de l’euro / dollar (18 heures) | 1,1457 | +2,83 % | 1,1378 |

| Cours de l’once d’or en dollars (18 heures) | 1 807,268 | +1,14 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 93,440 | +3,52 % | 78,140 |

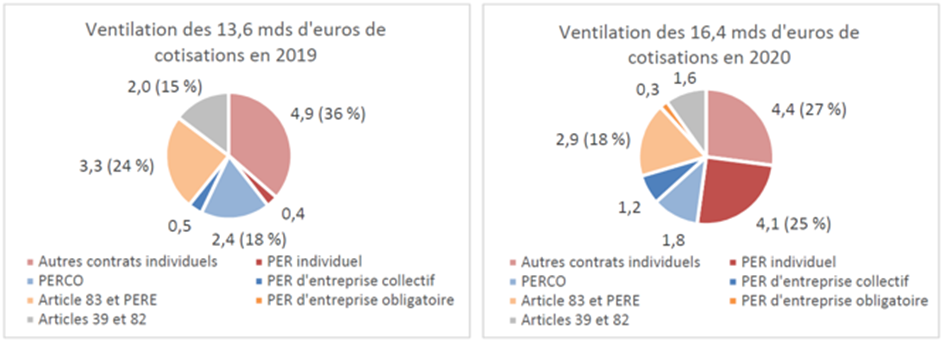

Le PER en pointe pour les cotisations de retraite supplémentaire

La Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) du ministère des Solidarités et de la Santé a publié les données statistiques sur la retraite supplémentaire de l’année 2020. Malgré la crise sanitaire, 16,4 milliards d’euros de cotisations ont été collectés, en 2020, dans le cadre de contrats de retraite supplémentaire, un montant en hausse de plus de 20 % par rapport à 2019. Cette progression s’explique à la fois par la fin de l’effet prélèvement à la source qui a affecté durant deux années les cotisations de retraite supplémentaire et par le développement du plan d’épargne retraite (PER) individuel. Ces derniers ont représenté, en 2020 (première année de commercialisation du nouveau produit), près de la moitié des cotisations sur les dispositifs individuels (48 %). Les PER individuels, PER d’entreprise collectifs et PER d’entreprise obligatoires ont enregistré respectivement 4,1 milliards, 1,2 milliard et 320 millions d’euros de cotisations fin 2020. Ils représentent ainsi respectivement 25 %, 7 % et 2 % du total des cotisations. Le PER a bénéficié de nombreux transferts en 2020 en provenance des anciens produits d’épargne retraite (PERP, contrats Madelin, etc.).

En 2020, le montant des prestations versées au titre de contrats de retraite supplémentaire s’est élevé à 6,9 milliards d’euros, quasiment autant qu’en 2019. 2,6 millions de personnes ont reçu des prestations de retraite supplémentaire fin 2020, dont 2,4 millions sous la forme de rentes viagères (soit 12 % du nombre de retraités de droit direct des régimes légalement obligatoires).

Ventilation des cotisations de retraite supplémentaire en 2019 et 2020

Le Coin de l’épargne du 8 janvier 2022

Les marchés à l’écoute des taux

Durant la première semaine du mois de janvier, en pleine vague Omicron, les investisseurs ont été surpris par la teneur des minutes de la banque centrale américaine qui soulignent la nécessité de sortir plus rapidement qu’escompté de la politique monétaire expansionniste compte tenu du niveau de l’inflation. Après avoir été en hausse assez marquée en début de semaine, jeudi et vendredi, les marchés ont cédé du terrain avec la crainte d’un durcissement des politiques monétaires et après la publication décevante de la statistique de l’emploi aux Etats-Unis. Celle-ci avait été précédée, en milieu de matinée, par l’annonce d’un taux d’inflation record de 5 % sur un an en décembre dans la zone euro. Le département américain du Travail a fait état de 199 000 créations d’emplois dans le secteur non agricole en décembre, contre 447 000 anticipées par le consensus et 249 000 en novembre. Le taux de chômage a diminué de 0,3 point à 3,9 % de la population active, contre 4,1 % estimé. Le salaire horaire moyen a augmenté de 0,6 % sur un mois et de 4,7 % sur un an, après une poussée à 5,1 % en novembre. La statistique sur l’emploi ne devrait pas modifier la stratégie de la FED qui entend surveiller de près l’évolution de l’inflation.

Sur la semaine, les indices européens ont néanmoins enregistré une petite hausse. Le CAC 40 a battu mercredi un nouveau record à 7 376,37 points avant de se replier à 7 219 points. Les indices américains sont, en revanche, en recul, recul qui dépasse 4 % pour le Nasdaq. Les valeurs technologiques qui ont vivement réagi à la hausse possible des taux directeurs ont amené dans leur chute les cryptoactifs. De plus en plus d’Américains du secteur informatique quittent les grandes entreprises pour se lancer sur les cryptoactifs. Une remontée des taux rendraient ces dernières moins attractives.

Les taux d’intérêt à 10 ans ont progressé assez vivement. Pour l’OAT française, le taux s’est rapproché de 0,3 %, celui du Bund allemand est presque revenu à 0 %, et celui du Trésor US est au-dessus de 1,7 %. Il est à noter que malgré la décision de l’OPEP et de la Russie d’augmenter leur production, le cours du baril de Brent est repassé au-dessus de 80 dollars. Cette hausse est en lien avec les évènements au Kazakhstan. L’économie du Kazakhstan repose essentiellement sur les exportations de pétrole. Le pays avec une production de plus de 1,6 millions de barils jour se situe au 12ème rang mondial en matière de réserves pétrolières et au 22ème rang pour les réserves gazières. Le pétrole et le gaz fournissent 75 % des recettes d’exportation et 55 % des recettes du budget de l’État. Le pays détient 75 % des réserves de pétrole de la mer Caspienne (soit 3 % des réserves mondiales). Les troubles dans ce pays ont été provoqués par le doublement du prix du gaz et du pétrole vendus à la population. Cette dernière accuse le gouvernement de ne pas redistribuer le produit des exportations pétrolières.

Le tableau financier de la semaine

| Résultats 7 janvier 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 7 219,48 | +0,93 % | 7 153,03 |

| Dow Jones | 36 231,66 | -0,29 % | 36 338,30 |

| Nasdaq | 14 935,90 | -4,53 % | 15 644,97 |

| Dax Xetra Allemand | 15 947,74 | +0,40 % | 15 884,86 |

| Footsie | 7 485,28 | +1,36 % | 7 384,54 |

| Euro Stoxx 50 | 4 305,83 | +0,17 % | 4 298,41 |

| Nikkei 225 | 28 478,56 | -1,09 % | 28 791,71 |

| Shanghai Composite | 3 579,54 | -1,48 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,281 % | +0,088 pt | +0,193 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,0451 % | +0,136 pt | -0,181 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,767 % | +0,262 pt | +1,505 % |

| Cours de l’euro / dollar (18 heures) | 1,1363 | -0,18 % | 1,1378 |

| Cours de l’once d’or en dollars (18 heures) | 1 796,400 | -1,67 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 81,600 | +4,76 % | 78,140 |

L’immobilier et les flux migratoires

En 2021, 1,2 million de transactions immobilières auraient été réalisées selon la note de conjoncture du mois de janvier de Century 21. Au niveau du prix, les régions enregistrant les plus forte hausse sont la Grande Aquitaine, la Bretagne et la Normandie. Il convient de souligner que les Hauts-de-France connaissent également une nette augmentation des prix pour les appartements (+17 % sur un an). L’Île-de-France, la région Centre-Val de Loire et le Grand Est sont en retrait. Au sein de la région parisienne, des départements périphériques connaissent des hausses importantes, plus de 10 % pour les Yvelines, quand les prix diminuent de 2 % à Paris. Avec la crise sanitaire et le développement du télétravail, la demande est en forte augmentation pour les maisons, entraînant une hausse rapide de leur prix.

Les agglomérations de 100 000 à 250 000 habitants sont de plus en plus recherchées par les ménages. L’évolution des prix de l’immobilier permet de mesurer cet engouement même si elle est également liée au niveau de l’offre disponible. Du fait de leur forte attractivité, les agglomérations de l’Ouest de la France enregistrent de fortes hausses de prix de l’immobilier. En 2021, le prix des logements à Tours et à Angers aurait augmenté de plus de 15 %, devançant Aix-en-Provence et Orléans (plus de 11 % pour ces deux villes). A contrario, les prix à Mulhouse continuent de baisser. Les Français privilégient les villes bénéficiant de conditions de vie réputées et disposant de toute la gamme des services (santé, éducation, loisirs, etc.).

La crise sanitaire a accentué les courants migratoires à l’intérieur de la France. Trois phénomènes de migration sont à l’œuvre. Des habitants du cœur des agglomérations et notamment de Paris déménagent en périphérie pour bénéficier d’un espace plus grand. Des habitants des grandes agglomérations choisissent de s’installer dans des villes de taille moyenne en recherchant une qualité de vie supérieure. Rennes, Nantes, Bordeaux, Marseille ou Ajaccio bénéficient de ce flux migratoire. La troisième catégorie de migrants, plus faible, est constituée d’urbains qui décident de vivre à la campagne. Ces phénomènes génèrent des tensions parmi les populations des villes d’accueil. Ainsi, des mouvements écologistes bretons en reprenant une demande récurrente des nationalistes corses réclament un statut de résident. À Bayonne, 8 000 manifestants ont revendiqué, le 20 novembre 2021, « le droit de vivre et de se loger dans le Pays Basque ».

Les nouveautés de 2022 pour l’immobilier

Les nouvelles règles fixées par le Haut Conseil de stabilité financière sur les prêts immobiliers afin de réguler la demande sont entrées en vigueur le 1er janvier 2022. Le taux d’effort est désormais plafonné à 35 % et la durée d’emprunt maximale fixée a été plafonnée à 25 ans (ou 27 ans en cas de construction). Les banques pourront déroger dans la limite de 20 % de leurs dossiers à ces règles afin de venir en aide notamment aux primo-accédants.

Pour les ménages déjà propriétaires d’un bien à louer, le dispositif fiscal Cosse, aussi appelé « Louer abordable », destiné à dédommager les particuliers acceptant de baisser leur loyer, a été modifié. La déduction fiscale a été transformée en réduction d’impôt. L’avantage fiscal ne sera plus dépendant du taux d’imposition des bailleurs mais uniquement de la décote de loyer consentie. La réduction d’impôt varie de 15 à 65 % des loyers bruts perçus. Le nouveau mécanisme pénalise les contribuables plus aisés qui en bénéficiaient d’autant plus que la réduction d’impôt est soumise au plafonnement global des niches fiscales de 10 000 euros.

Patrimoine, les nouveautés de 2022

La loi de finances de 2022 a modifié le régime fiscal applicable aux cryptoactifs comme le bitcoin en rapprochant leur imposition de celle des autres placements. Jusqu’en 2022, les plus-values générées par l’achat et la vente des actifs numériques étaient taxées nécessairement au prélèvement forfaitaire unique de 30 %, dont 12,8 % d’impôt

sur le revenu. Avec la loi de finances pour 2022, les contribuables ont la possibilité de soumettre tous ses gains au barème progressif de l’impôt sur le revenu. Ce choix entraîne que tous les placements financiers du contribuable soient assujettis au barème de l’impôt sur le revenu. Cette disposition avantage ceux ayant un faible taux marginal d’imposition. Dans les faits, ce nouveau régime fiscal ne sera effectif qu’à compter de 2023.

Les dispositifs d’exonération des plus-values professionnelles à l’occasion d’un départ à la retraite et d’exonération des transmissions d’une valeur inférieure à 500 000 euros sont étendus à la cession d’une activité mise en location-gérance à une personne autre que le locataire-gérant. Par ailleurs, entre le départ à la retraite et la transmission, le délai maximal passe de deux à trois ans. Par ailleurs, le terme de ce dispositif a été porté au 31 décembre 2024.

À compter du 1er janvier 2022, toutes les contrats d’assurance vie doivent comporter au moins un fonds solidaire consacrant entre 5 et 10 % de son encours au financement d’acteurs de l’économie sociale et solidaire (ESUS), un fonds Greenfin et un fonds ISR.

La loi Pacte de 2019 a institué un avantage fiscal temporaire afin d’inciter les titulaires de contrat d’assurance vie de plus de 8 ans à transférer tout ou partie de l’épargne capitalisée sur un Plan d’Épargne Retraite. Sous certaines conditions, notamment d’âge, les assurés bénéficient d’un doublement de l’abattement fiscal sur les gains prévu pour les rachats. Celui-ci passe ainsi de 4 600 à 9 200 euros pour une personne seule et de 9 200 à 18 400 pour un couple. Les sommes transférées sur le PER sont déductibles des revenus dans les limites classiques. Cette possibilité prendra fin le 31 décembre 2022.

À compter du 1er juillet 2022, sur Info-retraite.fr (et sur l’application mobile liée), le compte retraite intégrera les informations relatives aux plans d’épargne retraite souscrits par les assurés. Ce dispositif devrait permettre de réduire le nombre de plans non réclamés dont l’encours est évalué à plus de 5 milliards d’euros.

Quel taux pour le Livret A au 1er février 2022 ?

Le 1er février 2022, le taux du Livret A, du Livret de Développement Durable et Solidaire, du Livret d’Épargne Populaire et celui du Livret Jeune devraient être majorés. L’inflation hors tabac a atteint en moyenne 2,2 % entre juillet et décembre dernier et le taux €STR des marchés interbancaires était de -0,571 % sur la même période. L’application de la formule de 2017 aboutit à un taux de 0,8145 % (2,2 – 0,571)/2). Après arrondi, le taux du Livret A et du LDDS qui devrait être proposé par la Banque de France au gouvernement, s’élèverait à 0,8 %.

Le passage du taux à 0,8 % devrait générer un gain supplémentaire sur un an de 45 euros pour un titulaire d’un Livret A de 15 000 euros. Sa rémunération totale passerait ainsi de 75 à 120 euros. Pour un détenteur d’un Livret A doté de 22 950 euros, le gain total passerait de 114,75 à 183,6 euros. Le coût pour la Caisse des Dépôts et les banques de la majoration de 0,3 point est évalué pour le seul Livret A à un milliard d’euros. En prenant en compte le LDDS, le coût serait de 1,4 milliard d’euros.

Le Coin des Epargnants du 1er janvier 2022

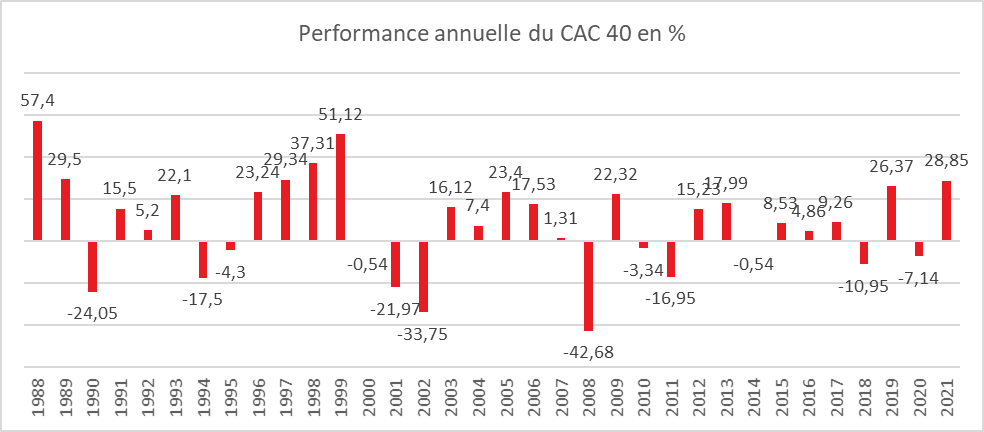

Une année en or

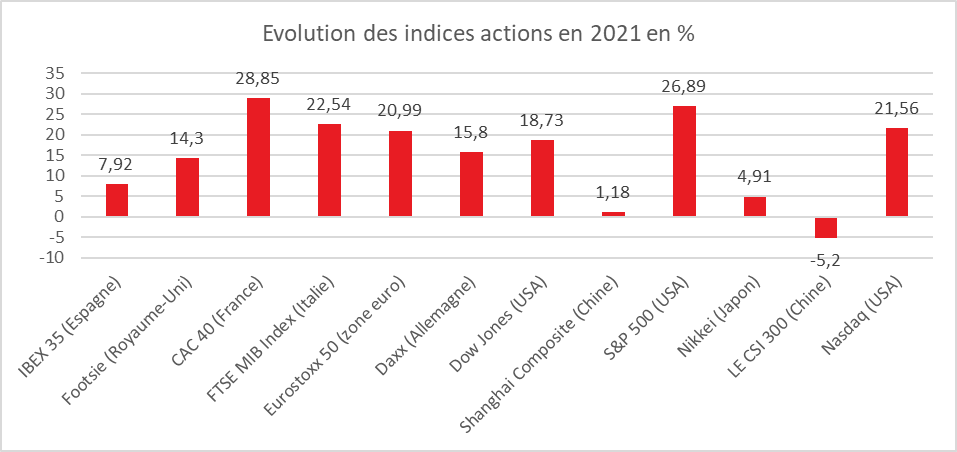

La bourse de Paris a connu une année 2021 en or malgré la persistance de la crise sanitaire. Le CAC 40 a progressé de 28,85 % et a dépassé son record datant du 4 septembre 2000. Il a achevé l’année à 7153,03 à quelques encablures de son record de 7181 points réalisé mardi 28 décembre. Le CAC40 a connu la plus forte hausse parmi les grands indices boursiers mondiaux. 2021 enregistre la plus forte augmentation du CAC40 depuis 1999 (+51,12 %).

Si en 2000, les valeurs technologiques portaient l’indice de la place de Paris, ce rôle est désormais joué par celles du luxe. Malgré un contexte complexe, la volatilité des actions a été faible, 6,3 % pour les valeurs du CAC40. Le succès de la bourse de Paris est lié non seulement à l’ampleur des liquidités disponibles mais aussi au prompt rétablissement des entreprises qui ont retrouvé leur niveau de bénéfices d’avant-crise. Les plus fortes appréciation pour les cours sont à mettre au crédit de Vivendi, de la Société Générale, Hermès et Cap Gemini. En raison des problèmes d’approvisionnement en microprocesseurs et de la transition énergétique, les valeurs automobiles ont été orientées à la baisse durant l’année 2021.

Les investisseurs ont appris à gérer la pandémie et sont restés relativement stoïques face au variant Omicron. La plupart des gouvernements se sont abstenus, pour l’instant, d’imposer de nouveaux confinements ce qui a contribué à les rassurer. Les responsables des grands pays industrialisés ont au contraire concentré leurs efforts sur la vaccination et annulé les festivités de la Saint-Sylvestre pour la deuxième année consécutive.

Sur les autres grandes places financières, le Footsie a progressé de +14,3% en 2021 et le Dax de la Bourse de Francfort de 15,8 %. Le ratio cours sur bénéfices aux alentours de 15 en Europe est proche de la moyenne des années d’avant-crise.

En Asie, le Hang Seng de la Bourse de Hong Kong a perdu 14,08 %, soit sa plus mauvaise performance annuelle depuis 2011. De son côté, le CSI 300 des principales capitalisations des Bourses de Shanghai et Shenzhen a enregistré un repli de 5,20% en 2021, le premier en trois ans. Les places chinoises ont pâti des goulets d’étranglement pour certaines productions en lien avec l’application de strictes mesures sanitaires et de la reprise en main par Pékin des secteurs de la technologie, des jeux vidéo et de l’immobilier. Les indices américains ont également une forte progression ; le S&P a battu à 70 reprises son record durant l’année et augmenté de plus de 26 %. Dans leur ensemble, les marchés mondiaux regroupés au sein de l’indice ACWI de MSCI ont connu une hausse de près de 17 % en 2021 et leur valorisation s’approche désormais des 100 000 milliards de dollars. Sur l’année, le bitcoin s’est apprécié de 70 % avec de fortes fluctuations (-50 % au cours du printemps).

Sur un an, le pétrole a gagné plus de 50 %. Au mois d’octobre, le baril de Brent a atteint plus de 85 dollars avant de se replier avec la résurgence de l’épidémie et la décision des autorités américaines de puiser dans les réserves stratégiques. La forte hausse du cours de l’énergie et des matières premières ont, avec les problèmes d’approvisionnements, favorisé un mouvement global de hausse des prix qui restera une des caractéristiques de l’année 2021. Malgré les annonces de sortie des politiques monétaires expansives et le regain d’inflation, les taux d’intérêt demeurent très faibles. En valeur réelle, ils sont fortement négatifs facilitant le financement de la dette publique.

Pour 2022, la prudence est de mise. Les incertitudes sur la pérennité de la croissance et de l’inflation sont importantes. Une accélération de l’inflation pourrait contraindre les banques centrales à resserrer plus rapidement que prévu leurs politiques monétaires, et peser en parallèle sur les marges des entreprises. Malgré tout, les profits sont attendus en hausse ce qui devrait jouer favorablement sur les cours. La croissance de l’économie mondiale devrait rester élevée.

Le tableau financier de la semaine

| Résultats 31 décembre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 7 153,03 | +0,94 % | 5 551,41 |

| Dow Jones | 36 338,30 | +1,08 % | 30 409,56 |

| Nasdaq | 15 644,97 | -0,05 % | 12 870,00 |

| Dax Xetra Allemand | 15 884,86 | +0,31 % | 13 718,78 |

| Footsie | 7 384,54 | +0,17% | 6 460,52 |

| Euro Stoxx 50 | 4 298,41 | +1,02 % | 3 552,64 |

| Nikkei 225 | 28 791,71 | +0,03 % | 27 444,17 |

| Shanghai Composite | 3 639,78 | +0,03 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,193 % | +0,074 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,181 % | +0,072 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,505 % | +0,012 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1378 | +0,60 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 825,350 | +1,30 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 78,140 | +3,08 % | 51,290 |

La révolution des ETF

Les Exchange-Traded Fund (ETF), appelés également trackers, sont des fonds indiciels cotés en continu et négociés en Bourse de la même façon qu’une action. Ils ont tous le même objectif de répliquer à la hausse ou à la baisse l’évolution d’un indice ou d’un actif. Certains ETF répliquent la performance d’un indice boursier (NASDAQ, S&P 500, CAC 40, etc.) quand d’autres vont se focaliser sur un actif en particulier (les matières premières, la technologie, etc.). Depuis plusieurs années, les ETF rencontrent un réel engouement. Leur encours serait de 10 000 milliards de dollars à l’échelle mondiale. La part des ETF resterait néanmoins modeste, environ 4% des actifs financiers mondiaux évalués à plus de 200 000 milliards de dollars. Depuis le mois de janvier 2021, les fonds placés sur ces instruments financiers ont augmenté de près de 25 %. Sur 5 ans, la progression atteint 179 %. En 2005, ces placements ne représentaient que 426 millions de dollars, soit 23 fois moins.

Le succès des ETF repose sur leur simplicité. Il est possible d’acheter et de vendre des parts facilement car ils sont cotés en continu. Ils sont accessibles même avec un petit budget, par exemple 100 euros. Ils sont ainsi plébiscités par les jeunes épargnants qui en acquièrent en ligne. Le choix d’ETF est très large, permettant de répliquer un très grand nombre d’indices. Il est possible d’acheter un ETF sur les nouvelles technologies ou un ETF bas carbone. Les frais de gestion sont enfin particulièrement faibles, autour de 0,3 % par an. Par nature, les ETF sont des produits pouvant connaître d’amples fluctuations. Les ETF thématiques sont plus volatils que les ETF répliquant les grands indices. Ils ne sont pas toujours liquides. Pour réduire ce dernier risque, il est conseillé d’acheter des ETF avec des encours importants. Selon une note de la Banque Richelieu, près de 50 % des ETF thématiques lancés au cours des dix dernières années ont disparu. Si l’encours placé baisse trop fortement, avec les faibles frais appliqués, les gestionnaires d’ETF préfèrent liquider le fonds.

Le Coin de l’Epargne du 18 décembre 2021

Quand Erdogan plonge dans les marchés « actions » dans le doute

Les investisseurs n’ont pas été surpris, plus qu’outre mesure, des annonces des banques centrales qui avaient été anticipées depuis plusieurs semaines. Ils ont, en revanche, réagi négativement aux déboires turques. Les valeurs bancaires ont fortement souffert de la décisions d’Erdogan de baisser à nouveau ses taux d’intérêt au moment même où l’inflation atteint un niveau élevé en Turquie, +7,4 % sur un an pour le troisième trimestre. La livre turque s’est dépréciée dès l’annonce de la baisse du taux directeur. Si au mois de janvier, un dollar s’échangeait contre 7 livres, vendredi 17 décembre, il valait plus de 15 livres. Cette chute rapide de la monnaie turque a entraîné celle de la bourse, -9 % pour la seule journée du vendredi 17 décembre. Compte tenu de la présence de nombreuses banques européennes en Turquie, le cours de leurs actions a été fortement affecté tout comme certaines entreprises industrielles y ayant des établissements. Les indices européens ont, de ce fait, reculé modestement durant cette semaine. Le marché américain, entre menace de ralentissement économique et accélération du programme de sortie de la politique monétaire exceptionnelle, a connu un recul plus marqué des valeurs « actions ». Les valeurs technologiques ont subi des prises de bénéfices et ont été délaissés par les investisseurs qui privilégient des valeurs plus traditionnelles. Le Nasdaq a diminué de près de 3 % sur la semaine. Malgré les annonces des banques centrales de réduire le soutien monétaire, les taux des obligations d’Etat étaient orientés à la baisse.

Les banques centrales à la manœuvre face à l’inflation

Les deux grandes banques centrales mondiales, la Réserve fédérale américaine (FED) et la Banque centrale européenne (BCE) ont, cette semaine, décidé de fixer leur cadre respectif de sortie des politiques monétaires de crise. Les annonces interviennent dans un contexte de reprise marquée de l’inflation.

Le mercredi 15 décembre, la FED a décidé de ne pas toucher à ses taux directeurs qui fixent le loyer de l’argent à court terme. Ces derniers restent fixés entre zéro et 0,25 %, taux en vigueur depuis le mois de mars 2020. En revanche, la FED a tracé un chemin de normalisation plus rapide que prévu. Les taux directeurs devraient passer en moyenne à 0,9 % fin 2022, un chiffre supérieur à leur prévision de septembre, qui était de 0,4 %. Fin 2023, le loyer de l’argent est censé atteindre 1,6 % avec deux hausses prévues dans l’année, puis 2,1 % en 2024 (deux hausses aussi) et 2,5 % à long terme. Le montant de la réduction des achats d’actifs est, par ailleurs, relevé de 15 à 30 milliards de dollars par mois. Ces derniers devraient prendre fin en mars en lieu et place de juin.

Le Président de la FED a admis, lors de la conférence de presse faisant suite aux deux journées du comité de politique monétaire, que l’inflation qui s’est élevée à 6,8 % en novembre est plus forte et plus générale que prévu. La crainte d’une spirale inflation-salaires n’est pas complètement exclue d’autant plus que le taux de chômage s’est abaissé à 4,2 % en novembre. Jusqu’à présent, les augmentations de salaire n’ont pas été moteurs dans la résurgence de l’inflation. Les États-Unis sont confrontés à un faible taux de participation au marché du travail, du fait du vieillissement de la population et de la crainte du Covid. Des actifs préfèrent pour le moment rester en retrait du marché du travail. La banque centrale américaine a également révisé à la baisse, ses prévisions pour la croissance américaine, qui devrait être en 2021 de 5,5 %, contre 5,9 % anticipés lors des prévisions de septembre. En revanche, elle espère une croissance plus rapide en 2022, à 4,0 % contre 3,8 % estimés auparavant.

De son côté, la Banque centrale européenne (BCE) a confirmé, jeudi 16 décembre, qu’elle mettrait progressivement fin à son programme d’achats « urgence pandémie » (PEPP), doté d’une enveloppe de 1 850 milliards d’euros d’ici la fin du mois de mars 2022. La banque centrale continuera néanmoins à réinvestir « au moins jusqu’à la fin de 2024 » les montants correspondant aux intérêts et aux remboursements des titres qu’elle détient dans son portefeuille. Ces réinvestissements devraient représenter un peu moins de 15 milliards d’euros mensuels d’achats, contre environ 60 milliards actuellement dans le cadre du PEPP. Pour compenser partiellement cette différence et éviter un sevrage trop brutal des marchés, le programme d’achat « classique » de la BCE (APP, assets purchasing program) sera doublé au cours du deuxième trimestre. Il passera à 40 milliards d’euros par mois, avant de redescendre à 30 milliards au troisième trimestre 2022. Le retour à la normale interviendra au quatrième trimestre 2022 avec un volume d’achat ramené à 20 milliards par mois à partir d’octobre.

Par ailleurs, pour éviter toute tension sur le marché de la dette, la BCE a précisé qu’elle se laisserait une grande souplesse dans les réinvestissements du PEPP, notamment dans les situations à risque. Elle pourra ainsi continuer à acheter de la dette d’État grecque, qui n’est pas éligible à l’APP. Elle se réserve aussi le droit de relancer le programme d’urgence si nécessaire. La décision de la BCE a pu surprendre en intervenant en pleine 5e vague de l’épidémie. Elle s’inscrit avant tout dans la volonté de rassurer ceux qui craignent un emballement de l’inflation en zone euro, inflation qui a atteint le niveau record de 4,9 % au mois de novembre.

Confrontées à une hausse des prix à la consommation importante, la Reserve fédérale américaine et la Banque d’Angleterre ont pris des mesures plus drastiques. La Banque d’Angleterre a ainsi décidé également jeudi 16 décembre une hausse de son taux directeur de 15 points de bases, à 0,25 %. De son côté, la Fed a annoncé mercredi soir qu’elle allait accélérer son tapering (l’extinction progressive de son programme d’achat) qui s’achèvera en mars. Ses membres prévoient désormais deux à trois hausses de taux l’an prochain. Pour la BCE, aucune hausse de taux n’est pour le moment prévue. Le taux de dépôt reste à -0,5 %, le taux de refinancement 0 % et le taux de la facilité de prêt marginal à 0,25 %.

Le tableau financier de la semaine

| Résultats 17 décembre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 926,63 | -0,93 % | 5 551,41 |

| Dow Jones | 35 365,44 | -1,68 % | 30 409,56 |

| Nasdaq | 15 169,68 | -2,95 % | 12 870,00 |

| Dax Xetra Allemand | 15 531,69 | -0,59 % | 13 718,78 |

| Footsie | 7 269,92 | -0,30 % | 6 460,52 |

| Euro Stoxx 50 | 4 161,35 | -0,90 % | 3 552,64 |

| Nikkei 225 | 28 437,77 | +1,46 % | 27 444,17 |

| Shanghai Composite | 3 666,35 | +1,63 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,028 % | -0,027 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,380 % | -0,033 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,409 % | -0,056 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1252 | -0,51 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 801,446 | +1,08 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 73,480 | -2,29 % | 51,290 |

Le Coin des Epargnants du 11 décembre 2021 – les marchés en mode positif

En attendant mieux

Après un mois de novembre marqué par la 5e vague de covid, l’apparition du variant Omicron et par la montée de l’inflation, les investisseurs espèrent que l’époque des fêtes sera porteuse de bonnes nouvelles. Les indices actions étaient orientées résolument à la hausse cette semaine.

La publication des résultats de l’inflation du mois de décembre aux Etats-Unis n’a pas donné lieu à des réactions négatives. Les prix à la consommation ont augmenté de 0,8 % le mois dernier, après une hausse de 0,9 % en octobre. Sur un an, la barre des 7 % n’a pas été franchie. Avec 6,8 %, l’inflation n’en reste pas moins à un niveau inconnu depuis quarante ans. Avec la forte baisse des prix de l’énergie, ces dernières semaines, les économistes estiment que le mois dernier a probablement marqué un pic, tout en prévenant que la décrue ne devrait n’être que progressive.

Les marchés s’interrogent sur les conséquences économiques d’un éventuel durcissement des contraintes sanitaires face à l’émergence d’Omicron qui selon certaines études serait quatre fois plus transmissible que le variant Delta. La crainte d’un engorgement des hôpitaux contraignant à l’instauration de confinements au mois de janvier 2022 n’est pas complètement écartée même si les Etats occidentaux se sont lancés dans l’organisation d’une rapide campagne de rappel en matière de vaccination.

Même si le CAC 40 reste vendredi 10 décembre en-dessous des 7000 points, il a gagné plus de 3 % sur la semaine en phase avec les progressions des autres indices européens. Le Dow Jones a gagné de son côté 4 % et le Nasdaq plus de 3,5 %.

Sur le front des politiques monétaires, les investisseurs anticipent une accélération de la réduction des achats d’obligations lors de la réunion du comité de politique monétaire de la FED des 14 et 15 décembre. Nul n’évoque pour le moment une remontée des taux directeurs. Les taux des obligations à dix ans ont, de leur côté, très légèrement remonté.

Le pétrole après plusieurs semaines de baisse a connu une augmentation de son cours de 7 % sur la semaine. Le marché est animé par des signaux contradictoires. La faible avancée du dossier sur le nucléaire avec l’Iran ne laisse pas augurer le retour de ce pays sur le marché pétrolier. La multiplication des restrictions sanitaires fait craindre, de son côté, une diminution de de la demande de carburant ?

Le tableau financier de la semaine

| Résultats 10 décembre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 991,68 | +3,34 % | 5 551,41 |

| Dow Jones | 35 970,99 | +4,02 % | 30 409,56 |

| Nasdaq | 15 629,72 | +3,62 % | 12 870,00 |

| Dax Xetra Allemand | 15 623,31 | +2,99 % | 13 718,78 |

| Footsie | 7 291,78 | +238 % | 6 460,52 |

| Euro Stoxx 50 | 4 199,16 | +2,92 % | 3 552,64 |

| Nikkei 225 | 28 437,77 | +1,46 % | 27 444,17 |

| Shanghai Composite | 3 666,35 | +1,63 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | -0,001 % | +0,031 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,347 % | +0,043 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,465 % | +0,082 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1320 | +0,04 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 783,285 | -0,03 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 74,790 | +7,69 % | 51,290 |

L’Europe, à l’heure des start-up

En 2021, sur les dix premiers mois de l’année, plus de 100 milliards de dollars ont été levés afin de financer le développement des start-up, contre 40 milliards de dollars en 2020 et 22 milliards de dollars en 2017. Le Vieux Continent rattrape ainsi son retard vis-à-vis des États-Unis (230 milliards de dollars levés sur la même période) et les pays émergents d’Asie (110 milliards de dollars). La capitalisation boursière des entreprises technologiques européennes atteint désormais 3 000 milliards de dollars. Aux États-Unis, cette capitalisation s’élève à près de 20 000 milliards de dollars. La montée en puissance est notable car l’Europe a mis dix ans pour atteindre ses premiers 1 000 milliards de capitalisation, deux ans pour les 2 000 milliards, et seulement une année pour les 3 000. Le nombre de licornes (entreprise valorisée à plus d’un milliard de dollars) est de 321 en Europe, soit une progression de 98 % en un an. Celles valorisées à plus de dix milliards de dollars sont désormais au nombre de 26. De nombreuses start-up européennes se sont spécialisées dans la transition énergétique. En 2021, 11 % des montants levés ont servi à financer des projets définis comme « positifs pour la planète », soit une croissance de 600 % par rapport à 2017. 48 % des LPs (Limited Partners), 29 % des fonds de capital-risque et 32 % des business Angels européens assurent vouloir investir sur cette thématique l’an prochain, En France, 8,9 milliards de dollars ont été levés lors des neuf premiers mois de l’année 2020 avec l’espoir de franchir la barre des 10 milliards de dollars d’ici la fin de l’année. Avec le Royaume-Uni et l’Allemagne, la France est l’un des pays européens ayant réalisé les plus importantes opérations de levées de fonds pour les start-up. Au Royaume-Uni, en 2021, plus de 68 opérations portant sur plus de 100 millions de dollars ont été réalisées, contre 37 en Allemagne et 26 en France.

L’écart avec les États-Unis demeure considérable tant au niveau des capitalisations qu’au niveau de la densité de start-up. Parmi les obstacles au développement des start-up européennes figure le faible engagement des fonds de pension. Cette faiblesse tiendrait notamment à des contraintes d’ordre prudentiel.

En Europe, la création d’entreprises ne contribue pas suffisamment à l’intégration des minorités. Les start-ups européenne restent ainsi peu ouvertes à la diversité. Seulement 11 % d’entre elles ont parmi leurs membres fondateurs, des personnes issues des minorités quand ce ratio est trois fois supérieur aux États-Unis. Les investisseurs institutionnels financent avec difficulté ces entreprises, moins de 2 % des apports de capitaux. Les start-up jouent un rôle d’intégration plus important aux États-Unis et au Royaume-Uni qu’en Europe continentale.

Inflation, épidémie, les marchés pris entre deux maux en novembre

Au mois de novembre, l’inflation a atteint près de 5 % au sein de la zone euro. Aux Etats-Unis, elle dépasse 6 %. Le Président de la FED a indiqué que l’inflation n’était plus transitoire donnant l’impression que l’arrêt progressif des rachats pourrait être accéléré. Depuis le milieu du mois de novembre, la reprise de l’épidémie de covid puis l’arrivée d’un nouveau variant pèsent également sur les cours des actions. Les investisseurs privilégient les placements sans et délaissent les valeurs pouvant faire les frais de cette reprise de l’épidémie. Les valeurs technologiques souffrent moins pour les mêmes raisons qu’au printemps 2020.

Le Coin des Epargnants du 26 novembre 2021 : coup de froid sur les marchés

Coup de froid sur les marchés

Après avoir battu son record vieux de vingt et un an au début du mois de novembre, la bourse de Paris a connu un jour noir pour le « Black Friday » avec un recul sans précédent depuis le mois de mars 2020. Durant la seule journée du vendredi 26 novembre 2021, le CAC 40 a reculé de 4,75 %, à 6 739,73 points. Les volumes d’échanges ont été importants avec près de 8 milliards d’euros. Tous les autres grands indices ont perdu, cette semaine, du terrain. Le Dow Jones a reculé de près de 2 % et le Nasdaq de plus de 3,5 %.

La résurgence de l’épidémie et surtout l’apparition d’un nouveau variant, le B.1.1.529 qui est une combinaison d’une trentaine de mutations identifiées, a créé un petit vent de panique sur les places financières chassant la crainte du retour de l’inflation au second plan. Les investisseurs se sont placés en position de vendeurs dans l’attente des résultats des études de l’Organisation Mondiale de la Santé sur l’efficacité des vaccins face à ce variant et sur la dangerosité de ce dernier. Après plusieurs mois de reprise de leurs activités, les compagnies aériennes sont contraintes à nouveau de fermer des lignes. La France, l’Allemagne, l’Italie et le Royaume-Uni ont d’ores et déjà interdit les vols en provenance d’Afrique du Sud et des pays voisins. Israël et Singapour ont également annoncé des restrictions sur les voyages. Le Maroc interdit de son côté les touristes en provenance de France. Les valeurs touristiques ont, par voie de ricochet, diminué fortement tout comme celles liées à l’énergie. En revanche, les valeurs « santé » sont en hausse. Les investisseurs, à la recherche de valeurs refuges, se sont rabattus sur les obligations souveraines.

Le tableau financier de la semaine

| Résultats 26 novembre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 739,73 | -5,24 % | 5 551,41 |

| Dow Jones | 34 899,34 | -1,97 % | 30 409,56 |

| Nasdaq | 15 491,66 | -3,52 % | 12 870,00 |

| Dax Xetra Allemand | 15,257.04 | -5,59 % | 13 718,78 |

| Footsie | 7 044,03 ( | -2,49 % | 6 460,52 |

| Euro Stoxx 50 | 4 089,59 | -6,13 % | 3 552,64 |

| Nikkei 225 | 28 751,62 | -3,34 % | 27 444,17 |

| Shanghai Composite | 3 564,09 | +0,10 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,032 % | +0,030 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,3395 % | +0,005 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,504 % | -0,025 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1300 | +0,12 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 786,319 | -3,42 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 73,890 | -6,05 % | 51,290 |

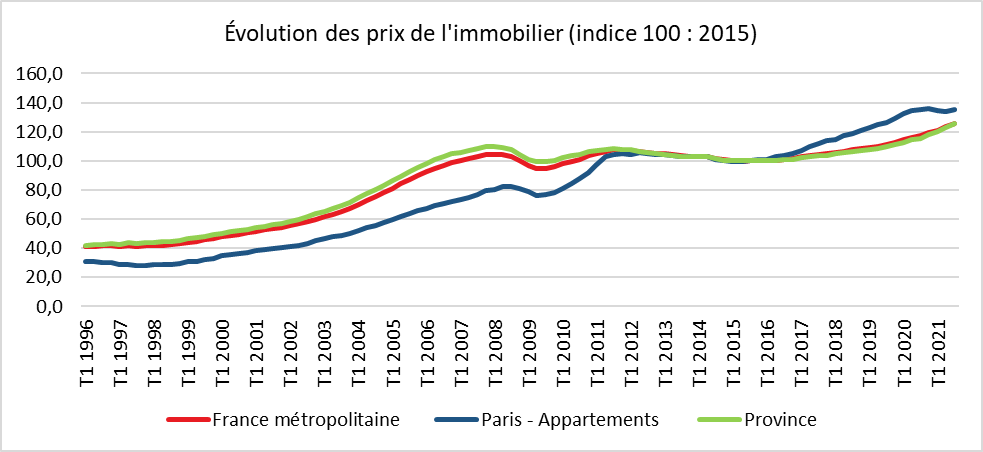

Immobilier, toujours plus haut

En 2021, les prix de l’immobilier ne faiblissent pas. Ainsi, au troisième trimestre, la hausse des prix des logements anciens en France (hors Mayotte) a atteint, selon l’INSEE, +2,0 % par rapport au deuxième trimestre (données provisoires corrigées des variations saisonnières), après +1,9 % et +1,2 % aux trimestres précédents.

Sur un an, la hausse s’élève désormais à +7,4 %, après +6,3 % et +6,0 %. Depuis le quatrième trimestre 2020, la hausse est plus marquée pour les maisons (+9,0 % en un an au troisième trimestre 2021) que pour les appartements (+5,2 %), ce qui ne s’était pas produit depuis fin 2016. Cette évolution marque la préférence des Français pour les résidence individuelle, préférence accentuée avec la crise sanitaire. La raréfaction de l’offre en la matière joue en faveur de la hausse des prix.

La région parisienne qui a longtemps été en pointe au niveau de l’immobilier est devancée depuis la crise sanitaire par les autres régions. Au troisième trimestre, les prix des logements anciens en Île-de-France n’ont augmenté que de 1,3 % par rapport au deuxième trimestre, après +0,5 % et +0,5 % aux trimestres précédents. Sur un an, les prix ont néanmoins augmenté de +4,0 % entre le troisième trimestre 2020 et le troisième trimestre 2021, après +3,5 % au deuxième trimestre et +4,8 % au premier trimestre. Cette hausse est nettement plus marquée pour le prix des maisons (+7,0 % sur un an, après +6,0 % au deuxième trimestre et +7,3 % au premier trimestre) que pour celui des appartements (+2,5 % sur un an, après +2,4 % et +3,6 %). Comme pour l’ensemble du territoire, en Île-de-France la hausse annuelle des prix des maisons est davantage marquée que celle des appartements depuis le quatrième trimestre 2020, ce qui ne s’était pas produit depuis 2016. À Paris, les prix des appartements sont à nouveau en légère hausse après deux trimestres de légère baisse, +0,8 % entre le deuxième et le troisième trimestre 2021, après -0,4 % au deuxième trimestre et -1,1 % au premier trimestre. Sur un an, les prix des appartements parisiens restent stables. La désaffection de la capitale avec le départ de 10 000 habitants par an ne se traduit pas encore sur les prix de l’immobilier. Les investisseurs parient toujours sur la capitale. Par ailleurs, les préemptions de la mairie réduisent le stock de logements disponibles pour les acheteurs privés.

Au troisième trimestre, les prix des logements anciens en province augmentent de +2,3 %, après +2,4 % au deuxième trimestre et +1,5 % au premier trimestre. Sur un an, la hausse des prix a été de +8,8 % entre le troisième trimestre 2020 et le troisième trimestre 2021, après +7,3 % et +6,4 %. Depuis le début de l’année 2021, la hausse des prix des maisons (+9,4 % sur l’année au troisième trimestre) est plus forte que celle des appartements (+7,5 %), ce qui ne s’était pas produit depuis 2018.

Le marché de l’immobilier reste très dynamique. Le volume annuel de transactions augmente à nouveau en septembre, le nombre de transactions réalisées au cours des douze derniers mois est estimé à 1 204 000, après 1 156 000 fin juin. Le volume annuel de transactions est en hausse depuis le quatrième trimestre 2020, après une décrue entre fin 2019 et le troisième trimestre 2020. Si l’on rapporte ce nombre de transactions au stock de logements disponibles, qui augmente d’environ 1 % par an, la proportion de ventes dépasse depuis 2019 le niveau élevé observé au début des années 2000.

Le Coin des Epargnants du 20 novembre 2021

Les marchés rattrapés par l’épidémie

En ce milieu du mois de novembre, les investisseurs s’inquiètent de la résurgence en Europe de l’épidémie de covid19. L’annonce du confinement général en Autriche, la forte progression du nombre de cas en Allemagne comme en France font craindre une généralisation des mesures restrictives et un ralentissement de la croissance. Le ministre allemand de la Santé n’a pas exclu la mise en place d’un confinement outre-Rhin dans les prochaines semaines. Les valeurs liées à l’énergie sont le plus affectées par la recrudescence du nombre de cas, l’éventuelle multiplication des mesures sanitaires pouvant peser sur la demande. Les valeurs liées au tourisme sont également touchées tout comme le secteur financier qui est pénalisé par la baisse des taux que provoque le regain de l’épidémie. Le taux de l’OAT à 10 ans était, vendredi soir, de nouveau proche de 0 % quand celui du Bund allemand s’élève à -0,345 %. Les pertes de la fin de semaine ont effacé les gains du début. Sur la semaine, le CAC40 progresse néanmoins de 0,29 % et le Daxx allemand de 0,41 %. En revanche, l’Eurostoxx 50 recule de 0,32 %. Au Royaume-Uni, les craintes inflationnistes ont pesé sur les valeurs « actions », l’indice Footsie abandonnant plus de 1 %. Aux Etats-Unis, avec des résultats moins bons que prévus de la production industrielle en octobre, le Dow Jones se contracte. En revanche, les inquiétudes sur la situation sanitaire jouent en faveur des valeurs technologiques, le Nasdaq progressant de plus de 1,2 % sur la semaine.

L’euro a poursuit sa dépréciation en perdant plus de 1 % sur la semaine face au dollar. La dépréciation de la monnaie européenne s’explique par le décalage des calendriers des banques centrales pour la sortie des politiques monétaires exceptionnelles. La BCE ne devrait s’engager dans cette voie qu’en 2023/2024 quand la Fed entamée ce processus dès la fin de l’année 2021. Le rebond de la crise sanitaire accentue également cette tendance avec la crainte que la croissance se ralentisse plus vite en Europe qu’aux Etats-Unis.

Le tableau financier de la semaine

| Résultats 19 novembre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 7 112,29 | +0,29 % | 5 551,41 |

| Dow Jones | 35 601,98 | -1,38 % | 30 409,56 |

| Nasdaq | 16 057,44 | +1,24 % | 12 870,00 |

| Dax Xetra Allemand | 16 159,97 | +0,41 % | 13 718,78 |

| Footsie | 7 223,57 | -1,69 % | 6 460,52 |

| Euro Stoxx 50 | 4 356,47 | -0,32 % | 3 552,64 |

| Nikkei 225 | 29 745,87 | +0,46 % | 27 444,17 |

| Shanghai Composite | 3 560,37 | +0,60 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,002 % | -0,098 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,345 % | -0,084 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,529 % | -0,061 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1318 | -1,19 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 856,048 | -0,39 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 78,320 | -4,70 % | 51,290 |

L’épargne liquide toujours au sommet

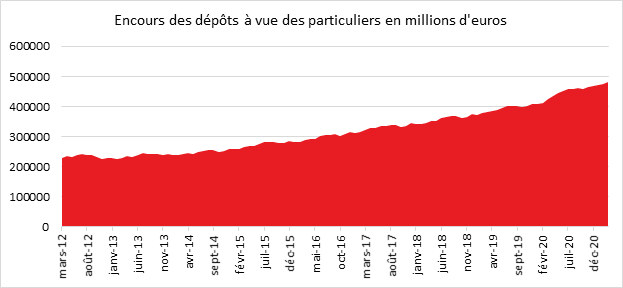

La Banque de France a confirmé que montant du patrimoine financier brut des ménages s’élevait, à la fin du premier semestre, à 5 870 milliards d’euros. Le montant cumulé des flux nets d’épargne financière a atteint au deuxième trimestre 157,7 milliards d’euros, en recul par rapport au premier trimestres (185 milliards d’euros). Ces flux restent nettement supérieurs au niveau d’avant crise (111 milliards d’euros en 2019).

Le flux trimestriel de placement des ménages pour le deuxième trimestre s’est établi en France, à 44,4 milliards d’euros, en hausse de 3,8 milliards d’euros par rapport au trimestre précédent.

Le patrimoine des ménages investi en produits de taux représente 3 689 milliards d’euros. Sur douze mois, à fin juin, les flux vers ces produits ont atteint 123,5 milliards d’euros. Du premier au deuxième trimestre, le flux d’épargne sur les produits de taux est passé de 26,7 à 32,7milliards d’euros en raison de flux élevés de numéraire et dépôts à vue (21,2 milliards d’euros au deuxième, contre 17,4 milliards d’euros au premier)

Les produits de fonds propres (actions, unités de compte, etc.) représentaient fin juin un patrimoine de 2 098 milliards d’euros pour les ménages, contre 2 000 milliards d’euros à fin mars. Cette augmentation est imputable à des flux positifs (14,8 milliards d’euros) et à l’appréciation du cours des actions. Dans le patrimoine des ménages, l’encours des actions cotées atteignait fin juin 356,6 milliards d’euros. Celui des unités de compte de l’assurance vie et des produits retraite s’élevait à 457,9 milliards d’euros et celui des actions détenues directement par les Organismes de Placement Collectif était de 137,1 milliards d’euros.

Au deuxième trimestre, le taux d’épargne des ménages était de 20,1 %, contre 21,7 % du revenu disponible brut au premier quand celui de l’épargne financière était de respectivement de 10,6 et 12,9 %

Les premières données disponibles pour le troisième trimestre montrent une légère augmentation du flux en numéraire et dépôts. Les flux trimestriels en assurance vie et épargne retraite en euros redeviennent positifs (2,2 milliards après -0,6 milliards au deuxième trimestre) et ceux en support Unités de Compte se réduisent (6,7 milliards après 10,1 milliards au deuxième trimestre.

Le Coin des Epargnants : inflation ou pas inflation, that’s the question

Inflation, « Anne, ma sœur Anne, ne vois-tu rien venir ? »

Aux Etats-Unis, l’indice des dépenses de consommation personnelle des ménages, également appelé déflateur PCE, qui est l’indicateur privilégié de la Réserve fédérale américaine (Fed), est ressorti, en mai, conforme aux attentes des économistes, progressant de 3,9 % sur un an. Hors éléments volatils comme l’alimentation et l’énergie, il s’est élevé à 3,4 %, soit le rythme le plus rapide depuis le début des années 90. La statistique étant en ligne avec les attentes, elle n’a pas suscité de réaction particulière sur le marché obligataire, Le rendement de l’emprunt américain à 10 ans restant en-atout de 1,5 %.

Le prix du pétrole poursuit sa hausse. Le baril de Brent a dépassé cette semaine 75 dollars. En un an, il a augmenté de 89 %. Les répercussions pour les consommateurs commencent à poindre. Le 1er juillet, le tarif réglementé du gaz augmentera de 10 % en France. Le cours du pétrole est porté par une forte demande et par l’élection du Président iranien, Ebrahim Raïss, qui appartient au clan des conservateurs. Son arrivée à la présidence ne devrait pas faciliter la conclusion d’un accord avec les Etats-Unis ni le retour de l’Iran sur le marché pétrolier.

Sur le marché actions, les indices S&P500 et Nasdaq Composite poursuivent leur ascension sur des pics historiques. Le Dow Jones a gagné plus de 3,5 % en une semaine et le Nasdaq, plus de 2 %. Ils ont été dopés par l’accord du groupe bipartisan du Congrès sur le projet d’investissement de Joe Biden dans les infrastructures de 1 200 milliards de dollars. Le Président des États-Unis a dû faire des concessions, notamment sur son projet de relèvement des impôts des entreprises et des Américains les plus riches pour parvenir à un compromis qui a abouti à une réduction de l’ampleur du plan qui initialement devait porter sur 2 300 milliards de dollars.

Le marché américain a été également porté par le succès des banques américaines aux stress tests de la Réserve fédérale. Les 23 principales banques, dont les « Big Six » (Bank of America, Citigroup, Goldman Sachs, Morgan Stanley, JPMorgan Chase et Wells Fargo) ont résisté aux scénarios de crise élaborés par la Fed. Ces simulations portent notamment sur un crash des marchés américains, une forte baisse du PIB et un bouleversement du secteur de l’immobilier commercial. Selon les résultats de ces tests, les banques pourraient résister à des pertes de près de 500 milliards de dollars tout en respectant les exigences capitalistiques et prudentielles. Ce succès ouvre la voie à une reprise du versement des dividendes et des programmes de rachats d’actions.

Le tableau financier de la semaine

| Résultats 25 juin 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 622,87 | +0,82 % | 5 551,41 |

| Dow Jones | 34 434,96 | +3,44 % | 30 409,56 |

| Nasdaq | 14 362,28 | +2,37 % | 12 870,00 |

| Dax Xetra Allemand | 15 607,97 | +1,04 % | 13 718,78 |

| Footsie | 7 136,07 | +1,69 % | 6 460,52 |

| Euro Stoxx 50 | 4 120,66 | +0,91 % | 3 552,64 |

| Nikkei 225 | 29 066,18 | +0,35 % | 27 444,17 |

| Shanghai Composite | 3 607,56 | +1,18 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,196 % | +0,033 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,156 % | +0,046 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,529 % | +0,072 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1934 | +0,55 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 777,010 | +0,33 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 76,070 | +3,54 % | 51,290 |

Le Coin des Epargnants du 19 juin 2021

Faut-il en rire ou en pleurer ?

L’inflation reste le fil rouge des marchés depuis plusieurs mois. Cette semaine, il a suffi qu’un membre votant de la Réserve Fédérale, James Bullard, déclare que cette dernière pourrait relever ses taux à la fin de l’année 2022 pour créer une petite onde de choc. Il a mentionné que « la pandémie touche à sa fin, il est donc naturel de trouver comment réduire les mesures d’urgence ». En soi, cette sortie n’est en rien étonnante et la réaction des marchés est restée mesurée. Les indices « actions » ont été orientés à la baisse vendredi. Sur la semaine, le CAC cède moins de 0,5 % ; en revanche le Dow Jones a été plus affecté avec un recul de plus de près de 3,5 %.

L’euro acontinué de se déprécier par rapport au dollar, atteignant un plus bas depuis début avril. Le durcissement de la position de la FED conforte l’idée des investisseurs de privilégier les placements en dollars d’autant que la croissance est plus vive aux Etats-Unis qu’en Europe. La hausse du dollar s’est accompagnée d’une baisse de l’or, l’once ne valant plus que 1775 dollars en baisse de 5 % sur la semaine. Les menaces inflationnistes ne favorisent pas le métal précieux, les investisseurs préférant des valeurs en dollars pour s’en protéger.

La position de la FED n’est pas en soi irrationnelle. Il est rassurant que les banques centrales mettent un terme à leur politique monétaire qualifiée, il y a encore peu, de non conventionnelles. Cette déclaration aurait été dictée par la publication du taux d’inflation qui a atteint 5 % aux Etats-Unis au mois de mai. Cette hausse des prix est avant la conséquence des mesures de soutien à la consommation décidées par Joe Biden qui s’est traduit par l’envoi de chèques aux ménages. Cette opération n’ayant pas vocation à se reproduire, la demande devrait se lisser dans les prochaines semaines. Actuellement, il y a beaucoup d’émotionnel dans tous les domaines. Les peurs, se succèdent les unes aux autres : l’inflation après la déflation, la surchauffe après la récession, les pénuries de main d’œuvre après le chômage de masse. Les annonces de James Bullard n’ont pas eu d’effets sur les taux qui sont restés très calmes cette semaine. Avec la remontée de la demande, le pétrole continue de progresser. Le baril de Brent s’est échangé, cette semaine, à plus de 73 dollars.

Le tableau financier de la semaine

| Résultats 18 juin 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6,569.16 | -0,48 % | 5 551,41 |

| Dow Jones | 33 290,08 | -3,45 % | 30 409,56 |

| Nasdaq | 14 046,50 | -0,16 % | 12 870,00 |

| Dax Xetra Allemand | 15 448,04 | -1,56 % | 13 718,78 |

| Footsie | 7 017,47 | -1,63 % | 6 460,52 |

| Euro Stoxx 50 | 4 083,37 | -1,05 % | 3 552,64 |

| Nikkei 225 | 28 964,08 | +0,05 % | 27 444,17 |

| Shanghai Composite | 3 525,10 | -1,80 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,163 % | +0,70 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,202 % | +0,75 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,457 % | -0,002 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1879 | -1,83 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 775,798 | -5,39 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 73,520 | +1,31 % | 51,290 |

La réforme de la retraite vue par la Cour des Comptes

Dans le cadre de son rapport sur la stratégie de finances publiques pour la sortie de crise, la Cour des Comptes a consacré un chapitre à la retraite. En introduction, les rapporteurs ont souligné que les Français avaient consenti depuis 1993 à de nombreux efforts en matière de retraite. Ils soulignent l’importance des mesures concernant la désindexation des pensions et des salaires reportés aux comptes de carrière ainsi que la modification du calcul du salaire de référence. Ce dernier est désormais calculé sur les 25 meilleures années et non plus sur les 10 meilleures années. Ils mentionnent le passage de la durée d’assurance de 37 ans et demi à 43 ans et le recul progressif de l’âge légal de départ à la retraite de 60 à 62 ans et de l’âge d’annulation de la décote en cas de non-respect de la durée d’assurance de 65 à 67 ans. Ils rappellent le processus d’harmonisation engagé depuis une vingtaine d’années concernant les régimes de base, les régimes spéciaux et ceux de la fonction publique. Les rapporteurs mentionnent également les mesures prises par les partenaires sociaux pour maintenir à l’équilibre les régimes complémentaires. Selon la Cour, l’ensemble des réformes des retraites de base et complémentaires ont entraîné une forte réduction des dépenses par rapport à leur évolution tendancielle. En 2030, les retraites représenteraient un peu moins de 14 % du PIB, soit un niveau comparable à celui d’avant crise, contre 20 % si les réformes n’étaient pas intervenues. Elle observe néanmoins que le système de retraite est appelé à rester durablement en déficit, reprenant les conclusions du Conseil d’Orientation des Retraites mais en les interprétant de manière plus pessimistes. La Cour des Comptes appelle de ses vœux de nouvelles adaptations possibles pour maîtriser l’évolution des dépenses. L’évolution de la démographie française l’inquiète tout particulièrement. Le nombre d’actifs rapporté à celui des retraités pour le régime général des salariés du secteur privé est passé de 4,5 en 1965 à 1,8 en 1992, puis à 1,4 en 2019. Cette dernière baisse, de près d’un quart, traduit l’arrivée à l’âge de la retraite des générations du baby-boom nées à partir de 1945. Compte tenu de la démographie encore plus défavorable de la plupart des autres régimes de retraite (fonctionnaires de l’État, régimes agricoles, régimes spéciaux), ce ratio n’est plus que de 1,1 en moyenne pour l’ensemble des régimes de retraite. Cela signifie qu’en moyenne, chaque actif finance la pension d’un retraité. La Cour des Comptes souligne que le niveau de vie moyen des ménages de plus de 65 ans dépasse celui de l’ensemble de la population (de 2,9% en 2018). Cet écart atteint 9,1 % en prenant en compte le fait que les retraités sont plus souvent propriétaires de leur logement. Elle retient des données un peu plus favorables que celles du COR et note que cette situation constitue une particularité française. Elle s’interroge sur l’équilibre des charges entre les différentes générations d’autant plus que l’endettement augmente rapidement. Elle pointe une autre particularité française, le départ précoce à la retraite. Si l’âge effectif de départ à la retraite s’est accru de deux ans à la suite de la réforme de 2010, il reste très inférieur à celui de nos partenaires européens, conduisant à des durées de versement pouvant atteindre en moyenne près de 27 ans pour les femmes et 23 ans pour les hommes, contre 22 ans et 19 ans en Allemagne ou 21 ans et 18 ans en Suède. Si le taux d’emploi des seniors en France a progressé, entre 2003 et 2019, de 54,4 % à 72,7 % pour les 55-59 ans et de 13,4 % à 32,5 % pour les 60-64 ans, il reste notablement inférieur à celui de la plupart de nos partenaires.

La Cour juge nécessaire l’adoption de nouvelles mesures d’adaptation pouvant avoir des effets distincts sur les actifs et les retraités actuels et futurs, en fonction de leur situation professionnelle, du profil de leur carrière et de leur patrimoine. Elle n’exclut pas une nouvelle modification des règles de calcul ou d’indexation des retraites mais celles-ci devraient « tenir compte des fortes disparités de situation qui traversent la population des retraités, au-delà du constat d’une situation financière en moyenne plus favorable que celle des actifs ». La Cour des Comptes ne semble pas hostile à l’idée d’un relèvement de l’âge de la retraite mais celui-ci devrait s’accompagner d’actions impliquant les partenaires sociaux et les entreprises elles-mêmes, visant à favoriser le maintien dans l’emploi de salariés. Elle rappelle qu’ en 2018, seuls 63 % des nouveaux retraités et 52 % des nouvelles retraitées avaient une activité professionnelle au moment de leur départ en retraite ; les autres percevaient d’autres revenus de remplacement (allocation chômage, pension d’invalidité ou revenu de remplacement) ou étaient sans revenus connus.

La Cour conclut de manière prudente qu’une « reprise de la réforme du système des retraites ou un ajustement des paramètres d’ouverture des droits ou de calcul de la pension nécessiteraient une expertise renforcée pour en faire partager les enjeux, une concertation approfondie pour en faire comprendre les objectifs, et un calendrier de mise en œuvre suffisamment étalé pour en faciliter l’acceptation et permettre les adaptations nécessaires dans les entreprises ». Si elle considère que la France ne pourra pas faire l’économie d’une réforme, la Cour des Comptes indique que son adoption peut être un nouveau chemin de croix.

Le Coin des Epargnants du 5 juin 2021 : entre sérénité et attentisme

Des records sur fond de mer d’huile

Est-ce le calme avant la tempête ou simplement une pause après une folle ascension ; il n’en demeure pas moins que les marchés « actions » ont enregistré de faibles amplitudes tout en battant des records en Europe. Seul le prix du baril de pétrole a connu une forte hausse, plus de 4 % en une semaine, lui permettant de franchir la barre des 70 dollars.

Les résultats sans relief de l’emploi américain du mois de mai

Les investisseurs sont restés de marbre face à la publication du très attendu dernier rapport officiel sur l’emploi aux Etats-Unis. Le Bureau des statistiques du travail (BLS) a annoncé 559 000 créations d’emplois dans le secteur non agricole en mai, contre 674 000 anticipées par le consensus Bloomberg. Le solde d’avril a été révisé, de son côté, à la marge à 278 000, contre 266 000 initialement communiqué. Le taux de chômage a baissé de 0,3 point pour passer en-dessous de 6 % à 5,8 % de la population active (5,9 % attendu). Le salaire horaire moyen a augmenté de 0,5 % sur un mois, contre +0,2 % anticipé. Le retour d’employés peu payés dans les secteurs du divertissement et de l’accueil devrait peser sur cette moyenne. Ainsi cette hausse de 0,5 % est vraisemblablement plus forte qu’il n’y paraît et suggère que la pénurie croissante de main-d’œuvre provoque une augmentation des rémunérations. Le résultat de l’emploi a été jugé sans relief par les investisseurs qui prennent en compte que 7,6 millions d’emplois manquent à l’appel par rapport à février 2020.

Le CAC 40 dans les sommets

Les actions n’en finissent pas de s’apprécier. Pourtant, il y a quelques semaines des doutes étaient émis au sujet de l’évolution des indices « actions » avec la possible remontée des taux d’intérêt, remontée provoquée par l’augmentation des prix. Or, pour le moment, les actions continuent à bien se comporter. Le CAC 40 a franchi le 1er juin les 6 500 points, pour la première fois depuis septembre 2000. Depuis le début de l’année, l’indice parisien a progressé de 17 %. Phénomène peu courant, cette progression est l’une des plus fortes en ce qui concerne les principaux indices boursiers mondiaux. La progression des indices « actions » intervient dans un contexte de sortie de crise qui se caractérise par l’accumulation des plans de relance de part et d’autre de l’Atlantique ainsi que par le maintien de taux bas. Le plan européen de 750 milliards d’euros a été officiellement validé à la fin du mois de mai, ce qui permettra son déploiement durant l’été. L’accélération des campagnes de vaccination crée un petit climat d’euphorie qui porte les marchés. Les chefs d’entreprise sont optimistes comme en témoigne la dernière enquête de l’INSEE sur le climat des affaires en France qui a dépassé, en mai, son niveau d’avant crise. Entre son point bas atteint le 18 mars 2020 et le 1er juin 2020, le CAC 40 a progressé de 70 %. Il s’inscrit en hausse de plus de 6 % par rapport à son pic d’avant-crise à 6.111 points le 19 février. Plusieurs secteurs n’ont néanmoins pas retrouvé leur niveau d’avant crise. Figurent dans cette catégorie l’immobilier commercial et de bureaux ( Unibail-Westfield-Rodamco concède une perte de plus de 40 %) et l’aéronautique (Airbus -18 %, Safran -15 % ou encore Thalès -11 %). Ce dernier secteur commence à renouer avec les hausses avec la relance du transport aérien.

Le secteur du luxe après avoir souffert durant le premier confinement connait un fort rebond. Hermès et LVMH ont progressé de 60 %, L’Oréal de plus de 35 % et Kering de près de 30 % depuis février 2020. La capitalisation de LVMH est passée de 220 milliards en février 2020 à plus de 330 milliards d’euros fin mai 2021. Elle est devenue la première société européenne en matière de capitalisation.

Le pétrole toujours en hausse

Le prix du baril de pétrole Brent a terminé la semaine au-delà de 71 dollars, cours inconnu depuis le mois de mai 2019. Les perspectives de croissance et la baisse des stocks américains expliquent en partie cette progression. En un an, le baril a progressé de plus de 80 %. Cette appréciation de l’or noir est également imputable à la politique des pays producteurs. Les membres de l’Organisation des pays exportateurs de pétrole (Opep) et leurs dix alliés (dont la Russie), unis depuis fin 2016 par l’accord Opep+, ont en effet décidé mardi 1er juin, de se conformer à leur politique d’augmentation progressive de la production de pétrole jusqu’au mois de juillet.

2020, des liquidités mais aussi des actions

Compte tenu des flux d’épargne et de la bonne tenue des valeurs mobilières, le patrimoine financier des ménages a atteint, selon la Banque de France, 5 665,5 milliards d’euros fin 2020, contre 5 396 milliards d’euros fin 2019 et 4 951,5 milliards d’euros fin 2018. En 2020, le taux d’épargne des ménages s’est élevé à 18,4 % du revenu disponible brut dont 9,7 % au titre de l’épargne financière. Pour le seul quatrième trimestre de l’année dernière, les taux respectifs étaient de 20,8 et 12,4 %.

Les ménages ont été contraints à l’épargne en 2020 faute de pouvoir dépenser. Le 1er juin 2021, la Banque de France a confirmé que le flux d’épargne a atteint, 205,2 milliards d’euros l’année dernière, contre 129,7 milliards d’euros en 2019, soit 75,5 milliards d’euros de plus. Plus des trois quarts de cette épargne ont été investis dans des produits de taux (158,5 milliards d’euros en 2020, contre 122,5 milliards en 2019). La préférence donnée à la liquidité durant cette période de crise sanitaire inédite s’est traduite par des flux importants en faveur du numéraire et des dépôts à vue (95,8 milliards d’euros en 2020 contre 48,5 milliards en 2019) et sur les livrets d’épargne (66,8 milliards d’euros en 2020 après 40,2 milliards en 2019). Si les flux vers les fonds euros de l’assurance vie et des produits d’épargne retraite ont diminué de 2 milliards d’euros, ceux en faveur des produits de fonds propres ont augmenté de 46,6 milliards d’euros en 2020, après 12,0 milliards en 2019. Aidées par la bonne tenue des marchés, les actions cotées ont bénéficié d’un flux de 13,1 milliards d’euros quand ce dernier était négatif de 2,3 milliards d’euros en 2019. Les flux vers les unités de compte ont également progressé passant de 2 à 16,8 milliards d’euros.

Les premières données fournies par la Banque de France pour le premier trimestre 2021 soulignent une nouvelle progression des placements en numéraire et sous forme de dépôts auprès des banques (35,8 milliards d’euros après 34,1 milliards au quatrième trimestre. À la fin du premier trimestre, les dépôts à vue des ménages ont atteint le niveau record de 481 milliards d’euros. Sur les trois premiers mois, l’encours a progressé de 12 milliards d’euros contre 17 milliards d’euros sur la même période en 2020. Par ailleurs, la Banque de France a enregistré un flux net légèrement négatif pour les contrats d’assurance vie et épargne retraite en euros (-0,5 milliards d’euros après 3,9 milliards au quatrième trimestre) et une accélération des placements d’assurance vie en unités de comptes (7,3 milliards après 4,1 milliards au quatrième trimestre).

Le tableau financier de la semaine

| Résultats 4 juin 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 515,66 | +0,49 % | 5 551,41 |

| Dow Jones | 34 756,39 | +0,66 % | 30 409,56 |

| Nasdaq | 13 814,49 | +0,48 % | 12 870,00 |

| Dax Xetra Allemand | 15 692,90 | +1,11 % | 13 718,78 |

| Footsie | 7 069,04 | +0,66 % | 6 460,52 |

| Euro Stoxx 50 | 4 089,38 | +0,46 % | 3 552,64 |

| Nikkei 225 | 28 941,52 | -0,71 % | 27 444,17 |

| Shanghai Composite | 3 591,84 | -0,49 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,150 % | -0,021 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,2175 % | -0,032 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,559 % | -0,032 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,2165 | -0,24 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 891,645 | -0,51 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 71,780 | +4,27 % | 51,290 |

L’assurance vie en avril, un retour à la normale ?

En règle générale, le mois d’avril réussit plutôt bien à l’assurance vie. Deux décollectes ont été enregistrées en dix ans, à chaque fois, dans un contexte très particulier : en 2012 lors de la crise des dettes souveraines et en 2020 lors de la première vague de covid-19. La moyenne de la collecte nette tourne autour de 2 milliards d’euros. Le résultat de l’année 2021 témoigne d’un retour à la normale.

Les cotisations du mois d’avril 2021 se sont élevées à 13,1 milliards d’euros dont 2,9 milliards d’euros au titre des unités de compte. La proportion d’unités de compte diminue malgré la bonne tenue de la bourse. En revanche, sur quatre mois, la collecte nette d’unités de compte est à son plus haut niveau depuis 14 ans. Le montant des prestations retrouve un rythme de croisière avec un total de 11,5 milliards d’euros. Fin avril 2021, les encours des contrats d’assurance vie atteignent 1 818 milliards d’euros, en progression de +4,5 % sur un an.

Malgré le troisième confinement, l’assurance vie a retrouvé son rythme de croissance d’avant crise sanitaire. Il n’y a pas de rebond, les ménages n’ayant pas encore décidé de replacer l’épargne subie et de précaution constituée depuis le mois de mars 2020. L’amélioration de la situation sur le plan sanitaire et l’espoir d’une forte croissance économique permettent néanmoins de reprendre progressivement le chemin de l’épargne longue. Dans un premier temps, les ménages seront tentés de se faire plaisir en augmentant leurs dépenses de consommation. Les produits d’épargne à long terme comme l’assurance vie devraient connaître un dynamisme plus prononcé durant le second semestre. L’assurance vie doit, par ailleurs, faire face à l’essor du Plan d’Épargne Retraite qui, à la marge, réduit le montant des collectes.

Le coin de l’épargne : l’inflation, es-tu là ?

Sous le feu de l’inflation

La semaine a été marquée par la publication de l’indice des prix américain du mois d’avril qui a surpris les investisseurs. Sa progression de 0,8 % sur un mois contre 0,6 % en mars et de 4,2 % sur un an après 2,6 % le mois précédent semble confirmer une accélération de l’inflation. Ces taux sont supérieurs aux prévisions des économistes qui tablaient, en moyenne, sur une hausse mensuelle de 0,2 % et de 3,6 % sur un an. L’inflation sous-jacente (hors prix volatils) est en en hausse de 0,9 % sur un mois et de 3,0 % sur un an alors que le consensus Reuters la donnait à +0,3 % et +2,3 % respectivement.

En milieu de semaine, les investisseurs ont réagi assez vivement à cette annonce craignant que la Réserve Fédérale ne durcisse sa politique monétaire pour éviter un emballement inflationniste. La Banque centrale américaine a fait rapidement passer des messages pour signifier qu’ils ne s’attendaient qu’à une poussée de l’inflation de courte durée, provoquée par la fin des mesures sanitaires. Après plusieurs mois de demande contrainte, la consommation ne peut que rebondir d’autant plus que les ménages disposent d’une épargne abondante. L’emballement craint n’est pas certain. Les chiffres des ventes au détail aux Etats-Unis, publiés vendredi ont rassuré les investisseurs car ces derniers sont restées stables sur un mois en avril quand une augmentation de 1 % était attendue. De son côté, la production industrielle américaine n’a progressé que de 0,7 % le mois dernier, contre une hausse de 0,9 % anticipée par le consensus. Après avoir atteint des sommets ces dernières semaines, une légère détente s’est manifestée sur le front des prix des matières premières. Ceux du minerai de fer ont chuté de 10 % en deux jours, du jamais vu depuis 2019. Le prix du pétrole est resté stable durant la semaine avec une progression de moins de 1 % du prix du baril tout en restant à un niveau assez élevé (68 dollars).

Pour certains, l’effet des chèques accordés par l’administration américaine aux ménages commencerait à s’étioler ; pour d’autres, les goulets d’étranglement pourraient provoquer des hausses de prix en cascade. Dans tous les cas, l’inflation sera scrutée avec attention dans les prochains mois. Son maintien autour de 4 % poserait la question de la fin du programme de rachats d’obligations par la Réserve Fédérale, qui s’élèvent actuellement à 120 milliards de dollars par mois, première étape avant le relèvement des taux.

Après un net repli, les marchés actions, mercredi, le retour au calme a prévalu en fin de semaine. Le CAC 40 est resté quasiment stable sur cinq jours. Le. Dow Jones a néanmoins cédé plus d’un pour cent et le Nasdaq plus de 2,3 %.

Le tableau financier de la semaine

| Résultats 14 mai 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 385,14 | -0,01 % | 5 551,41 |

| Dow Jones | 34 382,13 | -1,14 % | 30 409,56 |

| Nasdaq | 13429,98 | -2,34 % | 12 870,00 |

| Dax Xetra Allemand | 15 416,64 | +0,11 % | 13 718,78 |

| Footsie | 7 043,61 | -1,21 % | 6 460,52 |

| Euro Stoxx 50 | 4 017,44 | -0,42 % | 3 552,64 |

| Nikkei 225 | 28 084,47 | -4,34 % | 27 444,17 |

| Shanghai Composite | 3 490.38 | +0,31 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,264 % | +0,02 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,126 % | +0,088 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,644 % | +0,067 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,2138 | -0,20 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 838,970 | +0,49 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 68,520 | +0,67 % | 51,290 |

Le retour des droits de succession dans le débat public.