Accueil >

Les jeunes face aux risques financiers : de nouveaux réflexes

S’agit-il d’un simple effet de génération, nourri par les réseaux sociaux, les plateformes d’investissement en ligne et une culture de l’instantanéité, ou bien de la traduction économique d’un déclassement anticipé ? L’essor spectaculaire des placements financiers « risqués » chez les jeunes Français ne relève plus du phénomène marginal. Il constitue un révélateur d’une transformation profonde du rapport à l’épargne, au risque et à l’avenir. Pour les jeunes, l’investissement dans les actions ou dans les cryptoactifs s’impose de plus en plus. Il ne s’agit pas d’un placement géré à l’ancienne. Pour eux, comme l’a révélé l’enquête 2025 du Cercle de l’Épargne, les uns comme les autres sont des placements de court terme. L’objectif est d’obtenir un gain rapide en réalisant une opération spéculative.

Depuis la crise sanitaire, le paysage de l’investissement des particuliers a été profondément bouleversé. Selon l’étude New retail investors in France publiée par l’OCDE en novembre 2023, près de 800 000 nouveaux investisseurs particuliers sont entrés sur les marchés financiers français entre 2020 et 2023. La singularité de ce mouvement tient à sa sociologie : une majorité de ces nouveaux entrants ont moins de 35 ans, disposent souvent d’un niveau de diplôme élevé et maîtrisent les outils numériques.

Cette vague d’entrants se distingue moins par son volume que par ses choix d’allocation. Là où les générations précédentes privilégiaient l’épargne réglementée, l’assurance vie en euros ou l’immobilier, les nouveaux investisseurs affichent une appétence marquée pour les actifs volatils. Plus de 50 % d’entre eux détiennent des cryptoactifs, contre environ 25 % dans l’ensemble de la population. Ce différentiel n’est pas anodin : il traduit une tolérance au risque sensiblement plus élevée et un rapport au temps profondément différent.

Cryptomonnaies, ETF, produits à levier : la recherche de rendement

L’essor des cryptoactifs chez les 18-35 ans s’inscrit dans un double mouvement. Il est d’abord technologique et culturel. Les plateformes d’investissement en ligne, l’abaissement des barrières d’entrée et la présence massive d’influenceurs financiers sur les réseaux sociaux ont contribué à banaliser des produits autrefois réservés à une minorité avertie. Le phénomène de FOMO – de l’anglais « fear of missing out » soit la peur de manquer une opportunité – joue un rôle puissant dans la diffusion de ces comportements.

Mais réduire cette dynamique à un simple effet de mode serait une erreur d’analyse. Derrière les flux se dessine une logique plus structurelle : la dégradation progressive des perspectives patrimoniales traditionnelles. L’accès à la propriété, longtemps pilier de la constitution du patrimoine en France, s’éloigne. En dix ans, le taux d’effort immobilier des ménages primo-accédants est passé de 30 % à près de 38 %, tandis que l’apport personnel exigé par les banques a presque doublé. De nombreux jeunes ménages disposent de revenus suffisants pour épargner, mais insuffisants pour franchir le seuil du crédit.

Selon plusieurs plateformes de gestion pilotée, près de 40 % des flux nets des particuliers sur les ETF proviennent désormais des moins de 35 ans. L’investissement devient un outil de projection, voire de protection, face à un avenir perçu comme plus incertain.

Une génération lucide sur les retraites et le déclassement relatif

Cette prise de risque accrue est aussi le reflet d’une lucidité précoce. Les jeunes générations ont intégré l’idée que le système de retraite par répartition ne garantira pas, à lui seul, un maintien du niveau de vie.

En France, le taux de remplacement net moyen est passé de 75 % pour les générations nées dans les années 1950 à moins de 60 % pour celles nées après 1990, selon les projections du Conseil d’orientation des retraites.

L’épargne devient un choix structurant, parfois au prix d’une forme de frugalité assumée. Cette logique s’inscrit dans une temporalité longue. Les jeunes investisseurs savent que, sur longue période, les marchés actions surperforment la plupart des autres classes d’actifs. Sur les cinq dernières années, les actions ont dégagé un rendement annuel moyen de 6,2 %, contre 3,7 % pour l’immobilier résidentiel, selon les données de l’IEIF.

À l’échelle internationale, la comparaison est éclairante. Dans la zone euro, 41 % de l’épargne financière reste placée sur des supports bancaires faiblement rémunérés, contre seulement 20 % en actions et fonds d’investissement. Aux États-Unis, la structure est inversée : la performance moyenne de l’épargne y atteint 5,4 %, contre 2,6 % en France. Ce différentiel alimente le sentiment d’un retard français en matière d’acculturation financière.

Transparence, frais et autonomie : une sophistication incomplète

Les jeunes investisseurs se montrent également plus attentifs aux frais, dont l’impact sur la performance à long terme est désormais bien identifié. Les études de l’OCDE soulignent leur propension à comparer les coûts de gestion, les commissions et les écarts de performance nette. Cette exigence explique en partie le désamour croissant pour les enveloppes jugées opaques, au premier rang desquelles les fonds en euros de l’assurance vie.

Selon le Global Retail Investor Outlook 2024 du Forum économique mondial, les nouveaux investisseurs privilégient les instruments cotés en direct, les ETF et les comptes-titres, avec une fréquence de transactions plus élevée et une gestion plus autonome. L’investissement devient un acte individualisé, parfois désintermédié à l’extrême.

Cette sophistication apparente masque toutefois des fragilités. La compréhension des mécanismes de volatilité, de corrélation et de risque de change demeure inégale. Les plateformes constatent régulièrement des incompréhensions face aux pertes, notamment sur les actifs libellés en devises étrangères. La facilité d’arbitrage favorise également des biais comportementaux bien documentés : ventes en période de stress, sur-rotation des portefeuilles, accumulation de frais de transaction.

Une mutation durable, mais un besoin de pédagogie renforcé

La montée en puissance des jeunes investisseurs sur les marchés financiers constitue une transformation durable du paysage de l’épargne française. Elle traduit à la fois une modernisation bienvenue et une réponse rationnelle à un environnement économique contraignant. Mais cette autonomie accrue s’exerce dans un univers où la pédagogie ne progresse pas toujours au même rythme que l’offre de produits.

Entre quête de rendement, anticipation du déclassement et illusion de maîtrise, la nouvelle génération d’épargnants avance sans filet institutionnel solide. Le défi des prochaines années ne sera pas de freiner cet appétit pour l’investissement, mais d’en canaliser les risques, afin que la promesse de l’épargne longue ne se transforme pas en désillusion patrimoniale.

Fonds indiciels : un incontournable des placements

Un fonds indiciel est un véhicule d’investissement collectif dont l’unique objectif est de reproduire la performance d’un indice de référence, que cet indice soit composé d’actions, d’obligations ou de tout autre actif éligible. Il ne s’agit ni de chercher à battre le marché, ni de sélectionner des titres « gagnants », mais simplement d’absorber l’intégralité d’un marché — ou d’un segment de marché — en une seule ligne. Selon la méthode utilisée, la réplication peut être physique (le fonds acquiert effectivement les titres de l’indice selon leur pondération) ou synthétique (via des contrats financiers — swaps — avec des contreparties, permettant d’obtenir la performance de l’indice sans détenir nécessairement tous les titres). Quelle qu’en soit la méthode, la promesse est claire : offrir le retour du marché — et pas plus — à un coût réduit, dans un cadre réglementaire strict.

À tort, les fonds indiciels sont confondus avec les ETF qui ont dans les faits un spectre plus large. Les ETF (Exchange Traded Fund) renvoient à une forme juridique et opérationnelle de fonds (OPCVM ou équivalent UCITS – Undertakings for Collective Investments in Transferable Securities) cotés en Bourse et négociables en continu comme une action. L’ETF permet un prix en temps réel, une liquidité intra-journalière, des ordres classiques et une transparence renforcée. Dans la pratique, environ 97 % des ETF suivent un indice créant une confusion conceptuelle mais, techniquement : des ETF actifs (non indiciels) existent. Par ailleurs, des fonds indiciels non cotés qui ne sont pas des ETF sont proposés en particulier dans le cadre de l’assurance vie.

Données récentes en France : usage et dynamique des ETF

Pour mesurer l’adoption des ETF en France, l’autorité compétente — Autorité des marchés financiers (AMF) — publie un « tableau de bord des investisseurs particuliers actifs ». En 2024, 509 000 particuliers ont, en France, acheté ou vendu au moins un ETF côté en Europe. En 2023, ils étaient 296 000. Au total, sur l’année 2024, l’AMF a recensé 5,2 millions de transactions sur des ETF effectuées par des investisseurs particuliers, contre 2,8 millions l’année précédente.

D’autres sources estiment à plus d’un million (voire davantage) le nombre de Français détenant des ETF, si l’on prend en compte les porteurs « passifs » (ceux qui n’ont pas nécessairement réalisé une transaction récente).

Les atouts des ETF

L’un des atouts majeurs des fonds indiciels est la diversité des actifs accessibles. Les épargnants peuvent avoir accès aux à :

- ETF actions qui constituent évidemment la part la plus visible : indices mondiaux, régionaux, secteurs, marchés émergents, etc. ;

- ETF obligataires — dettes souveraines, obligations d’entreprises, obligations indexées — offrant un accès simplifié à des marchés complexes ;

- Fonds indiciels matières premières : dans ce cas, les véhicules sont souvent structurés sous forme d’ETC (Exchange Traded Commodities) ou d’ETN (Exchange Traded Notes), plutôt que de fonds UCITS classiques, surtout quand il s’agit d’actifs physiques ou de matières premières non standards (or, pétrole, gaz, métaux…). Ces instruments peuvent être adossés à des stocks physiques (or, métaux précieux) ou à des contrats à terme, mais ils comportent des spécificités juridiques (titre de créance, collatéral, risque de contrepartie) distinctes des fonds traditionnels. L’ETC « or » est, pour beaucoup d’épargnants, la manière la plus simple d’exposer leur portefeuille au métal jaune via les marchés réglementés.

Depuis deux ans, des fonds indiciels crypto ont été créés par des gestionnaires d’actifs américains comme Blackrock. Ces fonds cherchent à répliquer le prix de cryptomonnaies comme le Bitcoin ou l’Ethereum. En France, les grands établissements — banques, assureurs, gestionnaires d’actifs — n’en proposent pas encore dans les enveloppes classiques d’épargne (assurance vie, PER, PEA) dans l’attente d’une réglementation de l’AMF et de l’ACPR.

Avec les ETF et les ETC, l’investisseur peut, selon son appétence au risque, bâtir une allocation diversifiée, équilibrée, voire thématique, en combinant plusieurs familles d’actifs.

Le succès repose sur plusieurs raisons :

- Les coûts de gestion : l’un des arguments les plus solides de l’ETF est son faible coût de gestion. Les frais peuvent se situer entre 0,07 % et 0,30 % par an selon l’indice et l’émetteur, bien en deçà des frais des fonds traditionnels ;

- La diversification instantanée : un seul ETF — ou quelques-uns — permet d’accéder à des centaines, voire des milliers de titres, réduisant le risque idiosyncratique et la volatilité relative d’un portefeuille concentré ;

- La transparence et simplicité : les ETF cotés offrent une lisibilité immédiate, un prix en quasi-temps réel, une liquidité quotidienne — des qualités que les fonds classiques ne garantissent pas toujours ;

- La facilité d’accès : les ETF sont simples à comprendre et peuvent être intégrés à un compte titres, un PEA, une assurance vie ou à un PER.

Les limites des ETF

Les ETF sont des supports à risques. Il ne faut pas oublier que l’ETF réplique le marché. Si l’indice sous-jacent baisse, l’ETF le suit sans amortisseur. La diversification « globale » n’élimine pas le risque systémique. À la différence des fonds classiques, il n’y a pas de gestionnaires qui essaieront de limiter la baisse.

Les ETC matières premières, notamment or, ou les ETF sectoriels/ thématiques, peuvent subir des fluctuations puissantes. Les ETC comportent un risque juridique ou de contrepartie plus élevé que les fonds UCITS classiques.

Les fonds indiciels sont purement passifs. Il n’y a pas d’engagement actionnarial. Un investisseur en ETF ne choisit pas les titres, ne contrôle pas l’entreprise. À grande échelle, cela pose des questions sur la gouvernance des sociétés cotées, la diversité des investisseurs, et le rôle actif des actionnaires. La forte croissance des ETF fausse le cours des entreprises en augmentant leur valorisation sans lien direct avec les résultats ce qui peut générer des effets de bulle. À la fin de 2024, les ETF représentaient environ 13 800 milliards de dollars d’encours au niveau mondial. Le marché croît de 25 à 30 % par an, et certaines niches, comme les ETF thématiques, se développent encore plus rapidement.

Le fonds indiciel, incarné par les ETF et les ETC, n’est plus un instrument exotique ou marginal. En quelques années seulement, il a conquis une place dans l’épargne des particuliers français, bouleversant les habitudes, transformant les portefeuilles, démocratisant l’accès aux marchés. Il offre une alternative crédible aux produits d’épargne traditionnels, aux fonds gérés activement, aux logiques de sécurité statique. Il introduit une discipline, une lisibilité, une transparence. Mais ce succès ne doit pas occulter les risques : la gestion passive ne supprime pas l’incertitude, elle l’accepte et la rend collective. Elle ne garantit ni le rendement, ni la sécurité absolue. Elle demande à l’épargnant de rester lucide, informé, prêt à accepter les cycles, les replis, la volatilité. Elle exige de distinguer entre l’indiciel « cœur de portefeuille » constitué d’actions mondiales, d’obligations, dans le cadre d’allocations équilibrées et les stratégies plus aventureuses (matières premières, ETF sectoriels, produits à levier, crypto).

Le Coin des Epargnants du 1er janvier 2022

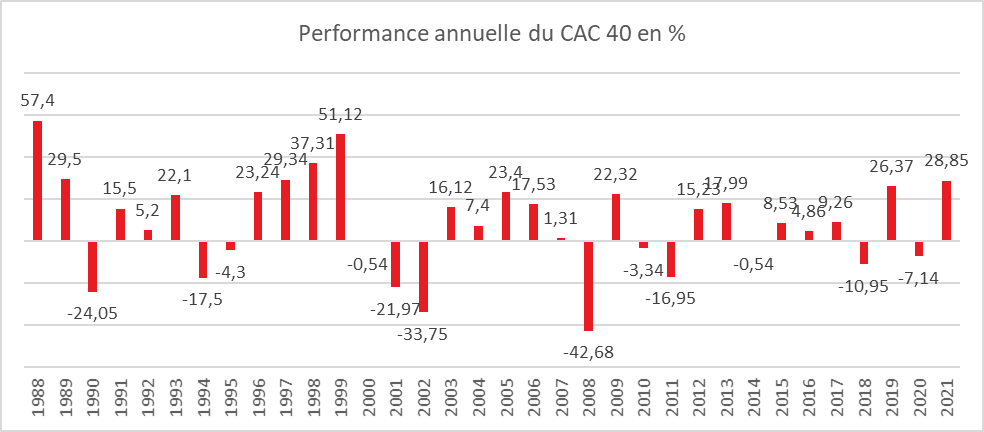

Une année en or

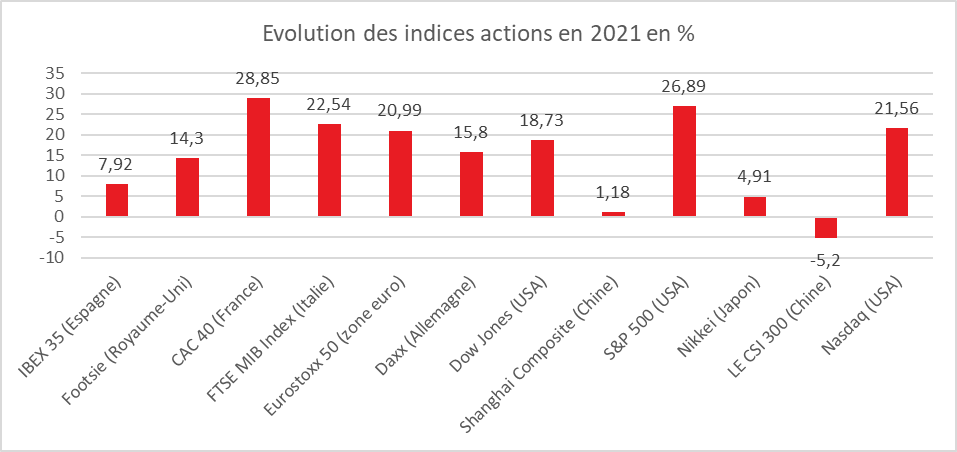

La bourse de Paris a connu une année 2021 en or malgré la persistance de la crise sanitaire. Le CAC 40 a progressé de 28,85 % et a dépassé son record datant du 4 septembre 2000. Il a achevé l’année à 7153,03 à quelques encablures de son record de 7181 points réalisé mardi 28 décembre. Le CAC40 a connu la plus forte hausse parmi les grands indices boursiers mondiaux. 2021 enregistre la plus forte augmentation du CAC40 depuis 1999 (+51,12 %).

Si en 2000, les valeurs technologiques portaient l’indice de la place de Paris, ce rôle est désormais joué par celles du luxe. Malgré un contexte complexe, la volatilité des actions a été faible, 6,3 % pour les valeurs du CAC40. Le succès de la bourse de Paris est lié non seulement à l’ampleur des liquidités disponibles mais aussi au prompt rétablissement des entreprises qui ont retrouvé leur niveau de bénéfices d’avant-crise. Les plus fortes appréciation pour les cours sont à mettre au crédit de Vivendi, de la Société Générale, Hermès et Cap Gemini. En raison des problèmes d’approvisionnement en microprocesseurs et de la transition énergétique, les valeurs automobiles ont été orientées à la baisse durant l’année 2021.

Les investisseurs ont appris à gérer la pandémie et sont restés relativement stoïques face au variant Omicron. La plupart des gouvernements se sont abstenus, pour l’instant, d’imposer de nouveaux confinements ce qui a contribué à les rassurer. Les responsables des grands pays industrialisés ont au contraire concentré leurs efforts sur la vaccination et annulé les festivités de la Saint-Sylvestre pour la deuxième année consécutive.

Sur les autres grandes places financières, le Footsie a progressé de +14,3% en 2021 et le Dax de la Bourse de Francfort de 15,8 %. Le ratio cours sur bénéfices aux alentours de 15 en Europe est proche de la moyenne des années d’avant-crise.

En Asie, le Hang Seng de la Bourse de Hong Kong a perdu 14,08 %, soit sa plus mauvaise performance annuelle depuis 2011. De son côté, le CSI 300 des principales capitalisations des Bourses de Shanghai et Shenzhen a enregistré un repli de 5,20% en 2021, le premier en trois ans. Les places chinoises ont pâti des goulets d’étranglement pour certaines productions en lien avec l’application de strictes mesures sanitaires et de la reprise en main par Pékin des secteurs de la technologie, des jeux vidéo et de l’immobilier. Les indices américains ont également une forte progression ; le S&P a battu à 70 reprises son record durant l’année et augmenté de plus de 26 %. Dans leur ensemble, les marchés mondiaux regroupés au sein de l’indice ACWI de MSCI ont connu une hausse de près de 17 % en 2021 et leur valorisation s’approche désormais des 100 000 milliards de dollars. Sur l’année, le bitcoin s’est apprécié de 70 % avec de fortes fluctuations (-50 % au cours du printemps).

Sur un an, le pétrole a gagné plus de 50 %. Au mois d’octobre, le baril de Brent a atteint plus de 85 dollars avant de se replier avec la résurgence de l’épidémie et la décision des autorités américaines de puiser dans les réserves stratégiques. La forte hausse du cours de l’énergie et des matières premières ont, avec les problèmes d’approvisionnements, favorisé un mouvement global de hausse des prix qui restera une des caractéristiques de l’année 2021. Malgré les annonces de sortie des politiques monétaires expansives et le regain d’inflation, les taux d’intérêt demeurent très faibles. En valeur réelle, ils sont fortement négatifs facilitant le financement de la dette publique.

Pour 2022, la prudence est de mise. Les incertitudes sur la pérennité de la croissance et de l’inflation sont importantes. Une accélération de l’inflation pourrait contraindre les banques centrales à resserrer plus rapidement que prévu leurs politiques monétaires, et peser en parallèle sur les marges des entreprises. Malgré tout, les profits sont attendus en hausse ce qui devrait jouer favorablement sur les cours. La croissance de l’économie mondiale devrait rester élevée.

Le tableau financier de la semaine

| Résultats 31 décembre 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 7 153,03 | +0,94 % | 5 551,41 |

| Dow Jones | 36 338,30 | +1,08 % | 30 409,56 |

| Nasdaq | 15 644,97 | -0,05 % | 12 870,00 |

| Dax Xetra Allemand | 15 884,86 | +0,31 % | 13 718,78 |

| Footsie | 7 384,54 | +0,17% | 6 460,52 |

| Euro Stoxx 50 | 4 298,41 | +1,02 % | 3 552,64 |

| Nikkei 225 | 28 791,71 | +0,03 % | 27 444,17 |

| Shanghai Composite | 3 639,78 | +0,03 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,193 % | +0,074 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,181 % | +0,072 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,505 % | +0,012 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,1378 | +0,60 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 825,350 | +1,30 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 78,140 | +3,08 % | 51,290 |

La révolution des ETF

Les Exchange-Traded Fund (ETF), appelés également trackers, sont des fonds indiciels cotés en continu et négociés en Bourse de la même façon qu’une action. Ils ont tous le même objectif de répliquer à la hausse ou à la baisse l’évolution d’un indice ou d’un actif. Certains ETF répliquent la performance d’un indice boursier (NASDAQ, S&P 500, CAC 40, etc.) quand d’autres vont se focaliser sur un actif en particulier (les matières premières, la technologie, etc.). Depuis plusieurs années, les ETF rencontrent un réel engouement. Leur encours serait de 10 000 milliards de dollars à l’échelle mondiale. La part des ETF resterait néanmoins modeste, environ 4% des actifs financiers mondiaux évalués à plus de 200 000 milliards de dollars. Depuis le mois de janvier 2021, les fonds placés sur ces instruments financiers ont augmenté de près de 25 %. Sur 5 ans, la progression atteint 179 %. En 2005, ces placements ne représentaient que 426 millions de dollars, soit 23 fois moins.

Le succès des ETF repose sur leur simplicité. Il est possible d’acheter et de vendre des parts facilement car ils sont cotés en continu. Ils sont accessibles même avec un petit budget, par exemple 100 euros. Ils sont ainsi plébiscités par les jeunes épargnants qui en acquièrent en ligne. Le choix d’ETF est très large, permettant de répliquer un très grand nombre d’indices. Il est possible d’acheter un ETF sur les nouvelles technologies ou un ETF bas carbone. Les frais de gestion sont enfin particulièrement faibles, autour de 0,3 % par an. Par nature, les ETF sont des produits pouvant connaître d’amples fluctuations. Les ETF thématiques sont plus volatils que les ETF répliquant les grands indices. Ils ne sont pas toujours liquides. Pour réduire ce dernier risque, il est conseillé d’acheter des ETF avec des encours importants. Selon une note de la Banque Richelieu, près de 50 % des ETF thématiques lancés au cours des dix dernières années ont disparu. Si l’encours placé baisse trop fortement, avec les faibles frais appliqués, les gestionnaires d’ETF préfèrent liquider le fonds.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com