Accueil >

Épargne réglementée au temps des doutes

Résultats du Livret A – LDDS – LEP mai 2025

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

« En mai, fais ce qu’il te plait ». Durant le printemps, les Français ont épargné avec modération sur leurs produits réglementés. Si le Livret A a renoué avec une collecte positive, tel n’est pas le cas pour le Livret d’Épargne Populaire. Sur fond de forte épargne, les produits réglementés digèrent toujours la baisse de son rendement du 1er février dernier, rendement qui pourrait, à nouveau, baisser le 1er août prochain.

Livret A : le retour d’une collecte positive

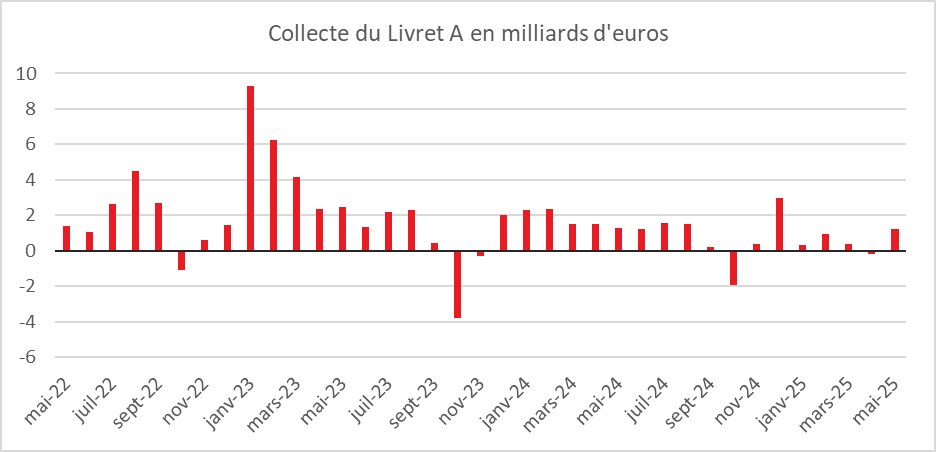

Après une décollecte de 200 millions d’euros au mois d’avril, le Livret A renoué avec une collecte positive au mois de mai avec +1,22 milliard d’euros. Celle-ci demeure néanmoins inférieure à celle de 2024 (1,26 milliard d’euros) et à la moyenne de ces dix dernières années (1,4 milliard d’euros). Depuis 2009, le premier produit d’épargne des ménages a connu quatre décollectes en mai (2015 : -0,44 milliard d’euros ; 2014 : -0,09 milliard d’euros ; 2010 : -0,31 milliard d’euros et 2009 : -1 milliard d’euros). La plus forte collecte en mai a été celle de 2020, 3,98 milliards d’euros, à la fin du premier confinement.

Sur les cinq premiers mois de l’année 2025, la collecte atteint seulement 2,76 milliards d’euros contre 8,91 milliard d’euros sur la même période de 2024. La normalisation du Livret A se poursuit après des années de collectes fastes. Mai est un mois charnière avec ses week-ends prolongés et l’arrivée des vacances. Il sépare la période d’épargne du début d’année de celle de la fin d’année marquée par un surcroît de dépenses. Le Livret A continue d’être affecté par l’effet taux. Les ménages redéployent une partie de leur épargne de précaution vers des produits de long terme comme l’assurance vie, qui connaît un net rebond depuis le début de l’année.

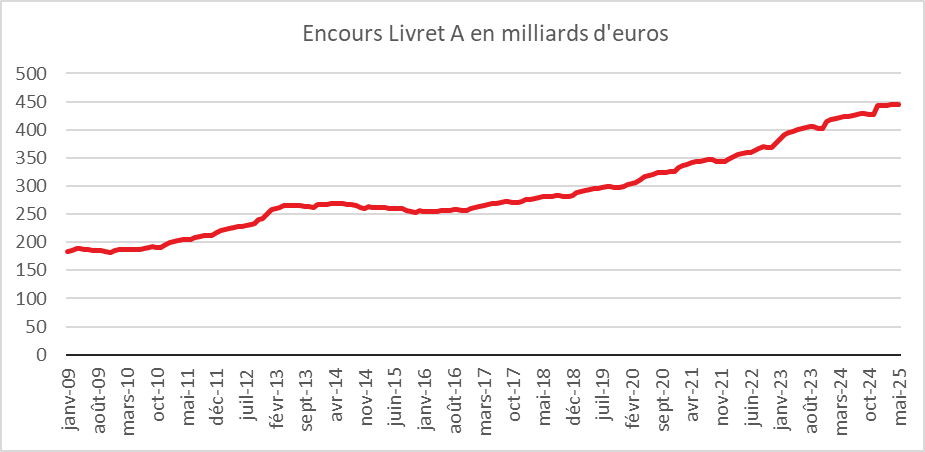

Cette normalisation n’est pas synonyme de crise de l’épargne réglementée, l’encours du Livret A battant un nouveau record à 445,3 milliards d’euros.

Le Livret de Développement Durable et Solidaire (LDDS)

Le mois de mai réussit rarement au LDDS qui a accumulé, depuis 2009, neuf décollectes. La collecte moyenne y est faible, 387 millions d’euros entre 2015 et 2024. En 2025, pas de décollecte mais une collecte de 660 millions d’euros, deux fois supérieure à la moyenne décennale. Cette collecte est identique à celle de 2024.

Sur les cinq premiers mois de l’année, la collecte pour le LDDS se monte à 2,78 milliards d’euros contre 4,28 milliards d’euros en 2024 sur la même période. À noter, le LDDS collecte plus que le Livret A en 2025. Le LDDS épouse plus finement que le Livret A l’évolution du budget des ménages. Cette corrélation s’explique par le fait que le LDDS est plus souvent associé au compte courant des ménages que le Livret A. Les Français mettent leurs gains de pouvoir d’achat plus facilement sur un LDDS, gains qui pourront être utilisés durant les vacances. Le Livret A est un produit plus « épargne ».

L’encours du LDDS atteint en mai 2025, 163,3 milliards d’euros, un nouveau record.

Le Livret d’Épargne Populaire (LEP) toujours en recul : forte décollecte sur fond de régularisation

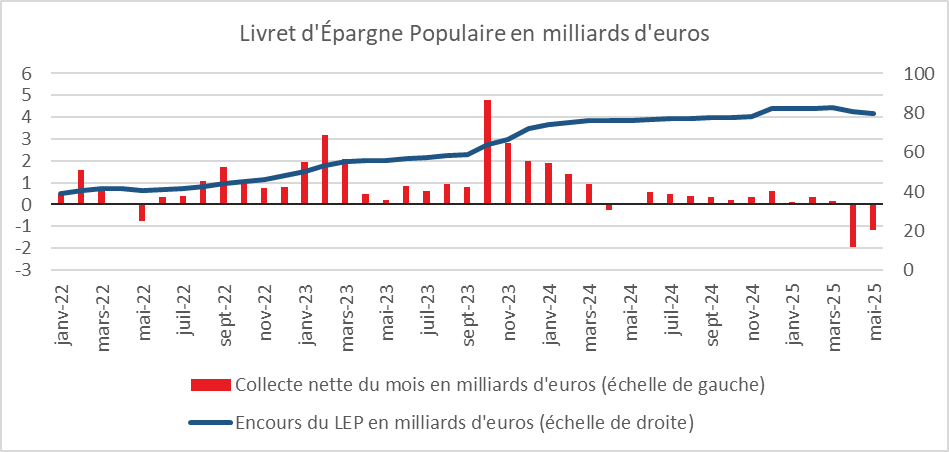

Le LEP enregistre, en mai, sa deuxième décollecte successive avec -1,19 milliard d’euros. En avril, la décollecte avait atteint un niveau important, -1,96 milliard d’euros. Déjà en 2024, le LEP avait connu un résultat négatif de -0,04 milliard d’euros.

Les ménages à revenus modestes ont puisé dans leur épargne pour faire face à leurs dépenses, sachant que par ailleurs le mois de mai a pu enregistrer la fin des régularisations au titre du contrôle du plafond de revenus.

La collecte cumulée sur les cinq premiers mois de l’année est négative de -2,55 milliards d’euros, contre une collecte positive de 3,99 milliards sur la même période en 2024.

L’encours du LEP s’établit ainsi, fin mai, 79,6 milliards d’euros après 80,8 milliards d’euros fin avril.

Le taux du Livret A : 1,6 à 1,7 % le 1er août 2025

Compte tenu du taux ester et du taux d’inflation, le taux du Livret A pourrait passer de 2,4 à 1,6/1,7 % le 1er août prochain. Le taux d’inflation des 6 derniers mois devrait, en effet, être proche de 1 % et le taux ester est passé 2,922 à 1,924 % sur le semestre. Le taux moyen du taux ester est du 1er janvier au 15 juin de 2,44 %.

Dans une optique de baisse des taux du crédit et de relance de la consommation, il est fort probable que le Ministre de l’Économie suive la recommandation du Gouverneur de la Banque de France, ce dernier se rangeant derrière l’application de la formule. Avec un taux de 1,6/1,7 %, le gouvernement pourra indiquer que le rendement réel est positif d’un point ce qui est élevé par rapport aux années précédentes.

Le taux du LEP pourrait passer de son côté, en appliquant la formule, de 3 à 2,2 % (taux du Livret A +0,5 point). Mais depuis deux ans, le gouvernement ne respecte pas totalement cette dernière. Un taux à 2,5 % est assez probable.

Épargne populaire : un rapport critique

Les députés Jean-Philippe Tanguy et François Jolivet ont présenté au mois de mai dernier leur rapport sur « la rémunération de l’épargne populaire et des classes moyennes ». Les deux parlementaires sont critiques tant sur les produits et sur la réglementation en vigueur. Ils proposent une rationalisation de l’épargne afin de permettre aux épargnants modestes et intermédiaires d’accéder à des placements plus rémunérateurs.

Un patrimoine important mais mal orienté

Selon les auteurs du rapport, l’épargne financière des Français, plus de 6 000 milliards d’euros, demeure marquée par une aversion au risque et un attachement historique aux produits réglementés : livret A, LDDS, LEP, PEL… En 2024, ces produits représentaient près de 950 milliards d’euros, soit 15 % du patrimoine financier des ménages, contre plus de 2 000 milliards pour l’assurance vie.

La détention de livrets d’épargne est quasiment universelle, mais leur rendement, une fois l’inflation intégrée, est faible, voire négatif. Le livret A, par exemple, a connu un rendement réel inférieur à 0 % de 2016 à 2024. Un épargnant y ayant placé 1 000 euros en 2003 aurait à peine 1 400 euros en 2023, contre 2 700 euros s’il avait investi sur un indice boursier type CAC40.

Le LEP, pourtant rémunéré à 6 % en 2023, puis abaissé à 3,5 % en 2025, est faiblement diffusé. Seulement 11,8 millions de livrets ont souscrit ce produit quand 19,5 millions de Français sont éligibles. Ce non-recours révèle à la fois un défaut d’information, une offre bancaire passive et une faible incitation institutionnelle. Il est également imputable aux faibles capacités d’épargne des populations concernées.

L’assurance vie injustement critiquée

Produit favori des ménages français, l’assurance vie est mise en cause pour son rendement médiocre, notamment sur les unités de compte, qui ont accusé une perte moyenne de 8 % entre 1999 et 2021. Quant aux rendements des fonds en euros, après une forte baisse à la fin des années 2010 et au début des années 2020, ils ont, longtemps, plafonné à 1,3 %, avant d’enregistrer un rebond à 2,6 % en 2024, encore inférieur à l’inflation cumulée sur trois ans.

Les rapporteurs dénoncent des promesses de rendement parfois trompeuses. Ils indiquent que les ETF ont enregistré des progressions plus élevées. Ils oublient que les fonds euros bénéficient d’une garantie en capital qui a un prix et un coût.

Les rapporteurs, de manière un peu caricaturale, indiquent que le principal avantage de l’assurance vie réside aujourd’hui dans sa fiscalité et non dans sa performance intrinsèque. Or, en 2024, le rendement moyen des fonds euros a été de 2,6 % et celui des unités de compte de 4,6 %.

L’épargnant moyen face à un système discriminant

Pour les rapporteurs, les épargnants modestes et moyens seraient sciemment maltraités en étant orientés vers des produits garantis, liquides, peu risqués… et donc peu rémunérateurs. Cette orientation, loin de traduire uniquement une préférence des ménages, résulte aussi de biais dans le conseil, du poids des frais, et d’un déficit d’éducation financière.

Par contraste, les ménages les plus aisés accèdent à une palette de placements (private equity, immobilier géré, etc.) à rendement espéré plus élevé et volatilité maîtrisée sur le long terme, notamment via des intermédiaires spécialisés. Le capital n’est donc pas égalitaire ; il est socialement distribué selon la capacité d’accès à l’information et au conseil.

Pour une simplification de l’épargne en France

À juste titre, les rapporteurs soulignent le caractère illisible du paysage de l’épargne en France avec un foisonnement de produits réglementés : livret A, LDDS, LEP, PEL, CEL, livret jeune, LEE… Le rapport prône la simplification de l’épargne réglementée à travers :

- une unification des régimes fiscaux et des plafonds ;

- la suppression des produits obsolètes (comme le livret d’épargne entreprise) ;

- l’ajustement des règles du livret jeune, aujourd’hui déconnecté des besoins de son public.

Le PEL, quant à lui, est pointé du doigt pour son incohérence intergénérationnelle : un plan ouvert en 2009 peut offrir un rendement supérieur à 4 %, exonéré d’impôts, tandis qu’un plan de 2025 plafonne à 1,75 % brut et subit le PFU à 30 %.

Vers une démocratisation du rendement

Le rapport plaide pour une démocratisation raisonnée de l’accès aux actifs performants : fonds indiciels, capital-investissement, gestion passive à bas coût. Il insiste également sur la formation financière, condition nécessaire pour combler les inégalités patrimoniales à long terme. La France accuse ici un retard structurel, malgré les exigences légales de conseil, souvent inopérantes.

Ce rapport, comme d’autres précédemment, pose la question de l’orientation de l’épargne des ménages. Il met en évidence la surreprésentation de l’épargne de court terme mal rémunérée. Or, celle-ci répond en grande partie aux objectifs des ménages. Ces derniers souhaitent disposer d’une épargne liquide et sûre. Ils sont plus avertis qu’il n’y paraît. Ils ont ainsi, lors de la hausse du taux de rendement du Livret A entre 2022 et 2023, privilégié ce placement. Ils ont également opté alors pour les dépôts à terme qui pendant une vingtaine d’années avaient été complètement délaissés. Contrairement aux idées reçues, les épargnants français sont matures et n’entendent pas être instrumentalisés.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com