Accueil >

Le Livret A touché par la baisse de son taux mais pas coulé

Résultats du Livret A – LDDS – LEP en août 2025

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

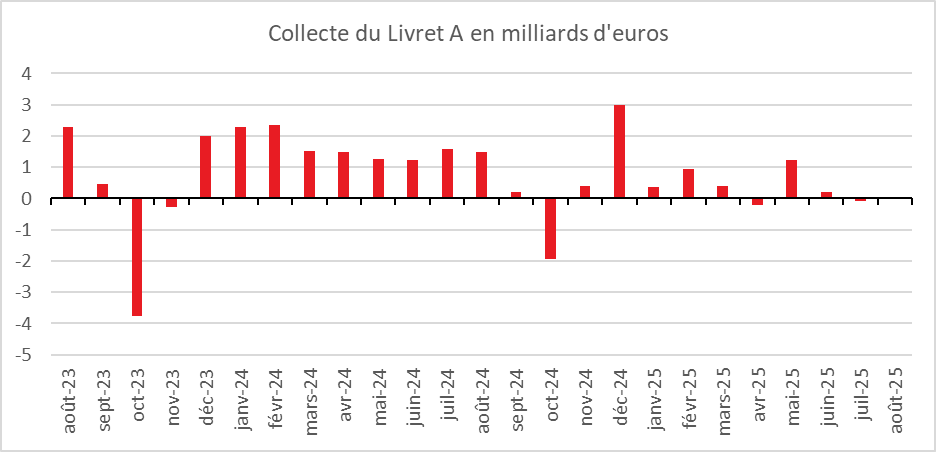

Au mois d’août, le Livret A a enregistré une collecte minime de 20 millions d’euros, quand celle du Livret de Développement Durable et Solidaire (LDDS) a atteint 150 millions d’euros. La collecte du Livret d’Épargne Populaire (LEP) s’est élevée, de son côté, à 330 millions d’euros. L’épargne réglementée digère la baisse de ses rendements intervenue le 1er août dernier, le taux du Livret A passant de 2,4 à 1,7 % et celui du LEP de 3,5 à 2,7 %.

Le Livret A : à la peine

Le Livret A sort, en août 2025, la tête tout juste de l’eau avec une collecte positive de 20 millions d’euros et évite la passe de deux après la décollecte de juillet (-70 millions d’euros). Logiquement, la collecte du mois d’août est correcte avec une moyenne, ces dix dernières années, de 1,76 milliard d’euros. Le cru 2025 est nettement inférieur à celui de l’année dernière (+1,5 milliard d’euros en 2024). Depuis 2009, deux décollectes seulement ont été constatées (août 2014 : -480 millions d’euros ; août 2015 : -410 millions d’euros).

Sur les huit premiers mois de l’année, la collecte ne s’est élevée qu’à 2,92 milliards d’euros, contre 13,21 milliards sur la même période en 2024, traduisant une réelle rupture. Les deux baisses du taux, passé de 3 à 1,7 % en 2025, se font ressentir durement sur la collecte, sans pour autant provoquer des retraits massifs.

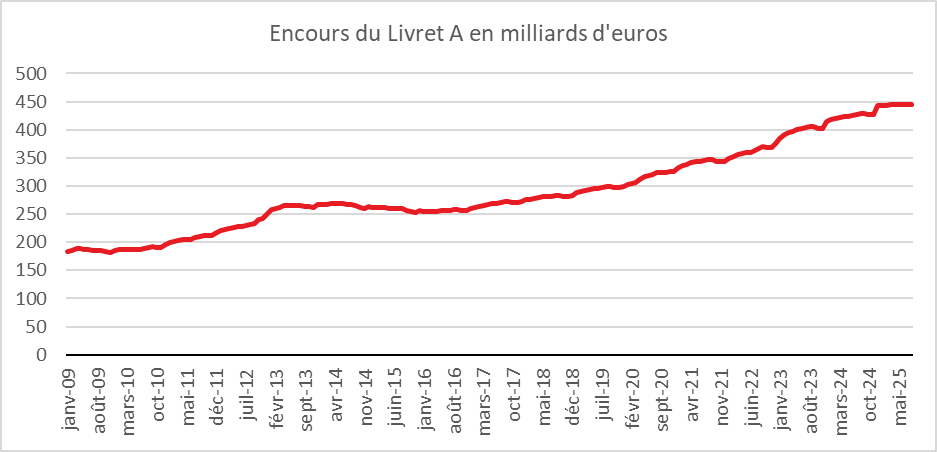

L’encours du Livret A atteint, fin août 2025, 445,4 milliards d’euros, à 100 millions d’euros de son record.

Le Livret de Développement Durable et Solidaire (LDDS) : résilience

Le LDDS fait preuve d’une bonne résilience avec une collecte positive de 150 millions d’euros, en décrue néanmoins par rapport à celle de juillet (340 millions d’euros). En août 2024, elle avait atteint 490 millions d’euros. Le résultat d’août, tout en étant positif, est inférieur à la moyenne de ces dix dernières années (420 millions d’euros). Le mois d’août réussit, par ailleurs, assez bien au LDDS avec une seule décollecte depuis 2009 (août 2009 : -20 millions d’euros).

Sur les huit premiers mois de l’année, la collecte s’est élevée, pour le LDDS, à 3,55 milliards d’euros, soit deux fois moins qu’en 2024 (6,10 milliards d’euros). L’encours du LDDS bat, en août, un nouveau record à 164,1 milliards d’euros.

Produit d’épargne souvent couplé au compte courant, le LDDS joue le rôle d’annexe rémunérée. Les ménages arbitrent entre consommation et épargne en utilisant en priorité le LDDS.

Le Livret d’Épargne Populaire (LEP) : la prime au rendement

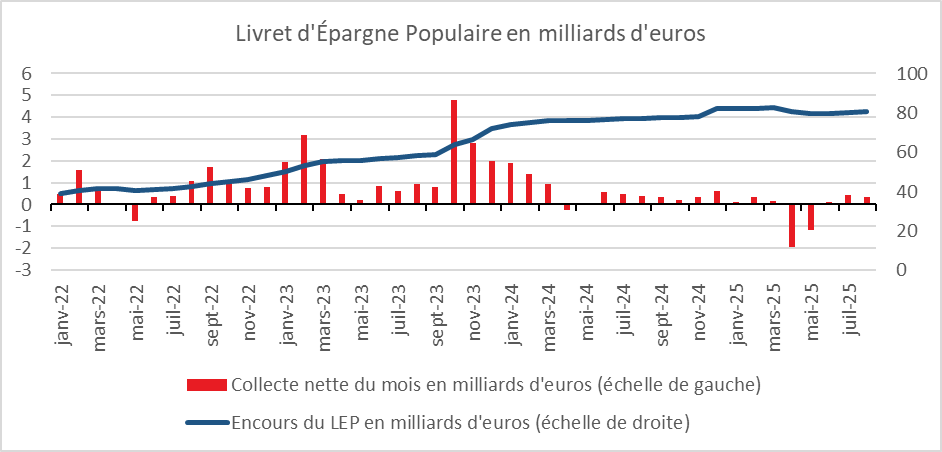

Pour le troisième mois consécutif, le LEP enregistre une collecte positive : 330 millions d’euros en août 2025, après 450 millions en juillet. Ce niveau est proche de celui observé en août 2024 (390 millions).

Néanmoins, de janvier à août 2025, la collecte reste négative (-1,64 milliard d’euros), alors qu’elle avait été positive de 5,37 milliards sur la même période en 2024.

Le LEP souffre moins que le Livret A de la baisse de son taux, passé de 3,5 % à 2,7 %. Son rendement reste un point au-dessus de celui du Livret A. Exonéré de prélèvements fiscaux et sociaux, le LEP demeure un placement extrêmement compétitif.

L’épargne : la stratégie du roseau

L’épargne réglementée plie mais ne rompt pas. Elle a encaissé une forte baisse de ses rendements le 1er août : -0,7 point pour le Livret A et -0,8 point pour le LEP. Pour autant, les ménages ont continué à y affecter une partie de leur épargne. Les encours sont à des niveaux élevés, voire record. Celui du Livret A est, en août, supérieur de plus de 146 milliards d’euros à son niveau de décembre 2019, avant la crise sanitaire. Les ménages français, toujours inquiets face à l’évolution de la situation économique et politique, maintiennent un fort volant d’épargne de précaution. De plus en plus, ils réorientent néanmoins une partie de leur épargne vers l’assurance vie qui propose des rendements supérieurs à ceux de l’épargne réglementée.

Vers une nouvelle baisse du taux du Livret A en février

Compte tenu des hypothèses d’inflation et de taux d’intérêt, le rendement du Livret A pourrait être à nouveau revu à la baisse le 1er février prochain. Son taux pourrait être ramené à 1,4/1,5 % quand celui du LEP pourrait être révisé à 2,5 %.

ANNEXES

La retraite supplémentaire, une rivière discrète mais en expansion

En France, la retraite repose quasi exclusivement sur la répartition. Cette dernière fournit 98 % des pensions des retraités quand en moyenne, au sein de l’OCDE, ce ratio est de 85 %. Ce choix du tout ou presque répartition est le produit d’une histoire, de la difficulté d’instituer une couverture retraite à la mise en œuvre de la Sécurité sociale en 1945, après la Seconde Guerre mondiale et la grande crise de 1929.

Pour des raisons politiques, économiques et sociales, il a été décidé de retenir une solidarité intergénérationnelle selon laquelle les actifs financent directement les pensions des retraités. Dans ce paysage, la retraite supplémentaire, qui repose sur la capitalisation et la constitution d’un patrimoine individuel ou collectif, a longtemps occupé en France une place marginale. Depuis une vingtaine d’années, les pouvoirs publics essaient de fortifier ce pilier de la retraite tant pour faire face aux difficultés des régimes par répartition que pour faciliter le financement des entreprises. La loi PACTE DE 2019, avec la création du Plan d’Epargne Retraite, a permis un nouvel élan de l’épargne retraite.

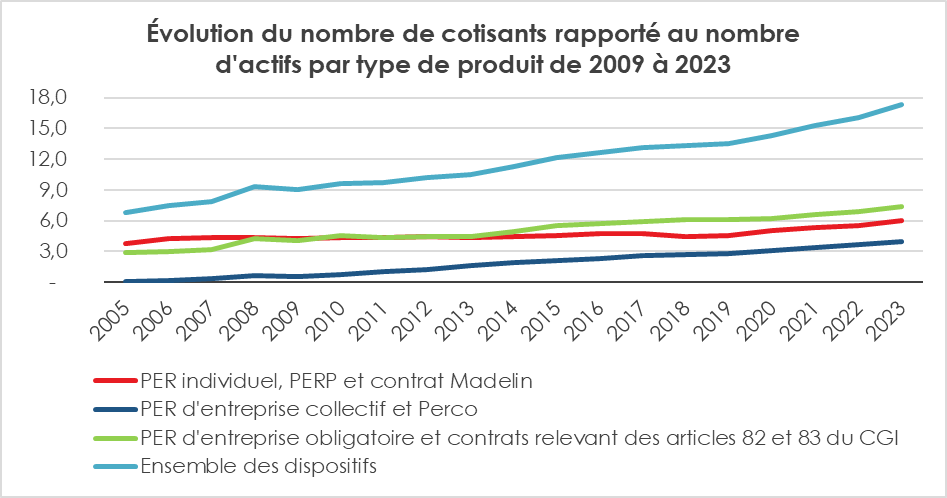

Près de 20 millions de contrats d’épargne retraite

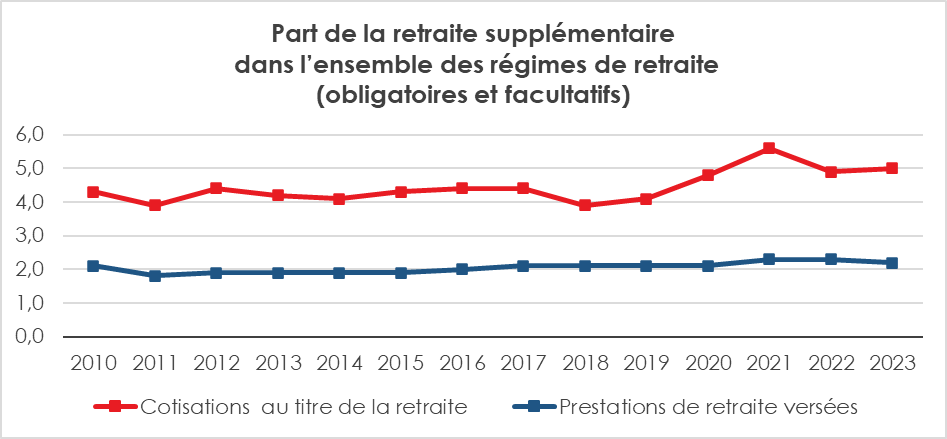

La retraite supplémentaire représentait, en 2023, selon la DREES, près de 20 millions de contrats détenus par les Français et près de 282 milliards d’euros d’encours. Son poids est assez stable au sein du monde la retraite avec 5 % seulement des cotisations de retraite et 2,2 % des prestations servies. Cette stabilité en pourcentage ne signifie pas une stagnation en volume. Avec l’arrivée des baby-boomers à l’âge de la retraite, le montant des pensions des régimes par répartition augmente rapidement.

Des cotisations d’épargne retraite en hausse

En 2023, les cotisations aux contrats de retraite supplémentaire ont atteint 19,2 milliards d’euros, en hausse de plus de 3 % en euros constants par rapport à 2022. Après la période covid et la guerre en Ukraine, les cotisations sont reparties à la hausse, portées à la fois par les versements individuels et par ceux réalisés dans le cadre des entreprises. Les dispositifs individuels captent 10,6 milliards d’euros, soit 55 % du total. Les dispositifs collectifs ou obligatoires, souscrits par l’employeur, représentent 8,6 milliards d’euros (45 % du total).

Quatre ans après son lancement, le PER a profondément remodelé le paysage. Il a capté, en 2023, 83 % des cotisations en individuel, contre 45 % en 2020. Au niveau des entreprises, les PER collectifs et obligatoires remplacent progressivement les anciens Perco et « article 83 ».

En 2023, les versements sur les PER individuels ont augmenté de 8,5 % en euros constants, tandis que ceux sur les PER obligatoires en entreprise ont progressé de 24,4 %. Le PER s’est imposé car il combine trois qualités : simplicité (remplacement des anciens produits), souplesse (sorties possibles en capital ou en rente), et attractivité fiscale (déduction des versements dans la limite de plafonds).

Il bénéficie également d’une gestion pilotée permettant tout à la fois de sécuriser le capital avec l’avancée en âge du titulaire tout en restant le plus longtemps possible associés aux produits de marchés susceptibles de générer du rendement. Il est amené à devenir l’instrument quasi exclusif de la retraite supplémentaire en France. Le Perco créé par la loi Fillon de 2003 a reculé, en 2023 de près de 20 % et les contrats « article 83 » de 13,4 %. Les contrats à prestations définies (retraites chapeaux) sont tombés à 0,7 milliard d’euros de cotisations, un plus bas historique.

Les prestations : la progression de la sortie en capital

Les prestations versées (rentes, capitaux, VFU) se sont élevées, en 2023, à 8,4 milliards d’euros. Elles ont été versées à 67 % sous forme de rentes viagères (5,6 milliards d’euros), à 18 % sous forme de capital, en progression, et à 15 % sous forme de versement forfaitaire unique (VFU) signe d’une préférence croissante des épargnants pour la liquidité. Les versements en capital progressent au détriment des sorties en rente.

Près de 44 % des prestations sont versées au titre de contrats à adhésion individuelle, le montant de celles-ci diminuant de 1,2 % en euros constants par rapport à 2022. En effet, la hausse en euros constants des prestations versées au titre des PER individuels et des dispositifs destinés aux non-salariés (contrat Madelin et contrat des exploitants agricoles) est plus que compensée par la baisse des versements au titre des dispositifs destinés aux fonctionnaires, de la retraite mutualiste du combattant (RMC) et des autres contrats individuels. Les prestations versées au titre d’un dispositif souscrit par un employeur, qu’il soit à cotisations ou à prestations définies, sont en baisse de 4 % en 2023 en euros constants.

La typologie des sorties varie fortement selon le type de contrat : 100 % en capital pour les Perco ou PER collectifs, 64 % de VFU pour les PERP, 21 % seulement pour les contrats Madelin.

Cette diversité illustre la flexibilité croissante de la retraite supplémentaire, mais aussi sa complexité fiscale, notamment autour de l’exonération des sorties en capital issues de l’épargne salariale.

Les provisions et encours : une lente progression

Avec 282 milliards d’euros, les encours ont progressé, en 2023, de 3,3 % en euros constants.

Les deux tiers des provisions sont constitués par les quatre principaux types de dispositifs :

- les contrats relevant des articles 83 et assimilés (23,6 %) ;

- le PER individuel (20,8 %) ;

- le contrat Madelin (10,6 %) ;

- les dispositifs relevant de l’article 39 du CGI (10,5 %).

Les provisions gérées au titre d’un PER sont en hausse et représentent 36 % du total (contre 32 % en 2022). Les plus fortes hausses de provisions en euros constants sont d’abord le fait du PER individuel (+19,1 %), puis du PER d’entreprise obligatoire (+18,7 %) et, enfin, du PER d’entreprise collectif (+16,9 %).

En 2023, la hausse de la part des provisions et des encours hébergés par les Fonds de Retraite Professionnel Supplémentaire (FRPS) a été de 4 points de pourcentage en 2023, soit 56 % du total. En contrepartie, la part des provisions hébergées directement par les entreprises d’assurance a diminué de 30 %. En raison du ralentissement des transferts de portefeuilles vers les FRPS, la baisse de la part des provisions constituées par les mutuelles et par les institutions de prévoyance est légère.

La France : toujours un petit acteur de l’épargne retraite

Aux États-Unis, les fonds de pension représentent plus de 140 % du PIB, avec des encours dépassant 40 000 milliards de dollars. Le système repose massivement sur la capitalisation (401k, IRA). Au Royaume-Uni, les pensions privées représentent près de 100 % du PIB et au Pays-Bas, plus de 200 %. La France comme l’Allemagne sont des petits acteurs, la capitalisation pesant autour de 10 % du PIB.

L’épargne retraite : un potentiel de croissance

La retraite supplémentaire ne remplacera pas la répartition, mais elle en est désormais l’indispensable complément. Un consensus se dégage de plus en plus en sa faveur. Les projections démographiques (un retraité pour 1,3/1,4 actif en 2070, contre 1,7 aujourd’hui) plaident pour un renforcement de l’épargne retraite. L’avenir repose sur trois dynamiques :

- La montée progressive des PER, désormais produit central ;

- L’élargissement de l’accès, notamment pour les jeunes actifs, les actifs modestes et ceux travaillant au sein des PME ou des TPE ;

- La capacité des pouvoirs publics à maintenir un cadre fiscal stable et attractif.

La retraite supplémentaire trace désormais son lit, irriguant lentement le paysage financier français. Les chiffres de 2023 confirment cette progression : une collecte en hausse, des encours en croissance, des prestations encore modestes mais appelées à croître.

Le Livret A signe une de ses plus belles années en 2022

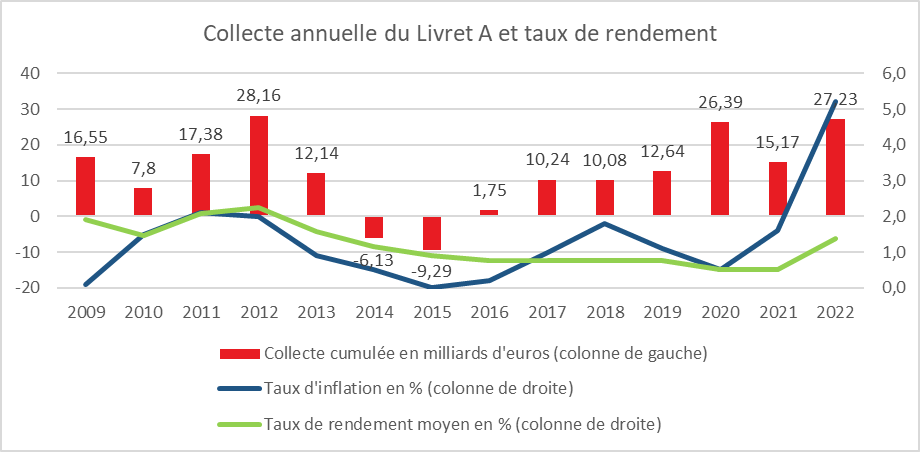

2022, la deuxième plus forte collecte de l’histoire du Livret A

Avec une collecte positive de 1,45 milliard d’euros en décembre, le Livret A signe, en 2022, sa deuxième meilleure année de son histoire. La collecte annuelle a, en effet, atteint, selon les données de la Caisse des Dépôts et Consignation, 27,23 milliards d’euros. Seule l’année 2012 fait mieux (28,16 milliards d’euros), année qui fut marquée par le relèvement du plafond à 22 950 euros et par la crise des dettes souveraines. En 2022, le Livret A aura donc enregistré une collecte supérieure à celle de 2020, l’année de la crise sanitaire (26,39 milliards d’euros).

La valeur refuge consacrée

Le contexte anxiogène en lien avec la guerre en Ukraine et la résurgence de l’inflation ainsi que les deux relèvements du taux rendement ont contribué aux excellents résultats du Livret A. En période de troubles et d’incertitudes, les Français épargnent en privilégiant la valeur refuge que représente le Livret A. Malgré l’érosion du pouvoir d’achat, les ménages ont maintenu un taux d’épargne élevé durant toute l’année. Ce dernier n’a pas encore retrouvé son niveau d’avant la crise sanitaire.

L’augmentation de l’épargne de précaution au début des vagues inflationnistes est traditionnelle, les ménages craignant de ne pas disposer de ressources financières suffisantes pour faire face aux dépenses de demain et d’après-demain. Tout relèvement du taux du Livret A dope la collecte le mois de l’annonce et les deux ou trois mois qui suivent. En 2022, ce phénomène s’est une fois de plus vérifié.

Un rendement réel pourtant négatif

Le deux relèvement de son taux n’ont pas permis au Livret A de compenser les effets de l’inflation. Il n’aura pas complètement protégé les épargnants des effets de la hausse des prix. Sur l’année, son rendement moyen a été de 1,37 % quand l’inflation a été de 5,2 %. Le rendement réel a donc été négatif de 3,8 points. Malgré tout, à l’exception du Livret d’Epargne Populaire, le Livret A figure parmi les produits de taux avec garantie du capital qui ont offert en 2022 une des meilleure protection face à l’inflation.

Le LDDS, une collecte mesurée mais un encours au plus haut

Le Livret de Développement Durable et Solidaire a enregistré, en 2022, une collecte de 6,26 milliards d’euros. Il s’agit de sa quatrième meilleure année. Le LDDS est plus tributaire des besoins de liquidités des ménages au quotidien en étant l’antichambre du compte courant. Le Livret A est considéré plus que le LDDS comme un placement d’épargne même si les deux produits obéissent aux mêmes règles.

Des encours au sommet

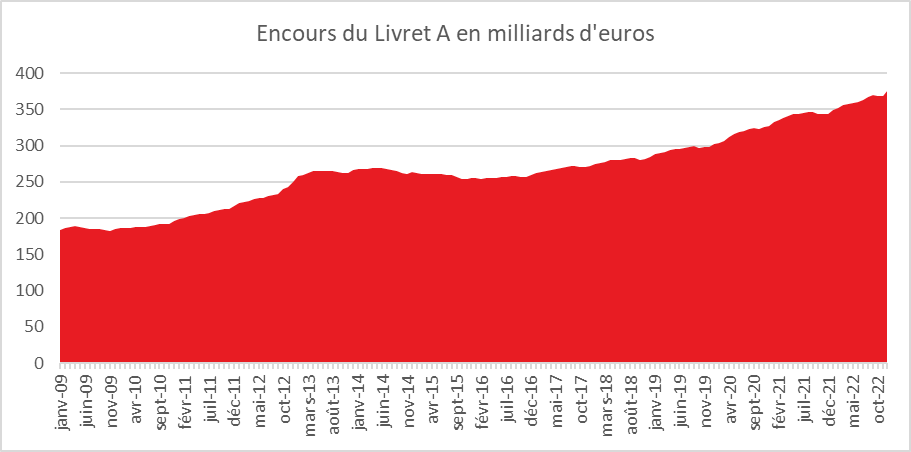

L’encours du Livret A bat un nouveau record, en fin d’année, avec près de 375,5 milliards d’euros. Le montant des intérêts capitalisés s’est élevé à 4,83 milliards d’euros.

L’encours du LDDS a atteint également, en fin d’année, un nouveau sommet à 134,3 milliards d’euros. Les intérêts capitalisés ont atteint 1,73 milliard d’euros.

L’encours du LDDS et du Livret A s’élevait à 509,7 milliards d’euros, contre 469,7 milliards d’euros fin 2021. En décembre 2012, l’encours cumulé était de 342,6 milliards d’euros. En dix ans, cet encours a progressé de près de 50 % (48,7 %.

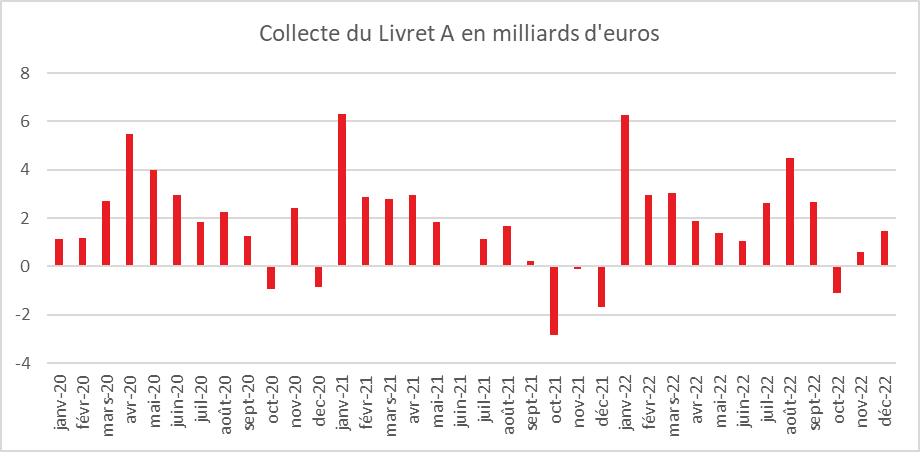

Décembre 2022, le Livret A et le LDDS terminent sur les chapeaux de roue

Décembre est traditionnellement un mauvais mois pour le Livret A. Lors de ces dix dernières années, cinq décollectes ont été enregistrées. En 2021, elle avait été de 1,7 milliard d’euros. La collecte moyenne de ces dix dernières années (hors 2022) était négative. Logiquement, décembre rime avec dépenses de fin d’année. En 2022, la collecte a été de 1,45 milliard d’euros. Seule l’année 2012 (2,7 milliards d’euros) a connu une collecte du Livret A plus élevée lors de ces quinze dernières années. Le LDDS a également enregistré une forte collecte en décembre avec 1,24 milliard d’euros.

En cette fin d’année, les ménages ont opté pour la prudence, l’attentisme et la frugalité. Il est également possible que les préannonces d’un relèvement du taux du Livret A et LDDS aient joué en leur faveur.

Un début d’années sous de bons auspices

Le début d’année 2023 devrait être encore favorable aux couleurs du Livret A et du LDDS qui profiteront sans nul doute du relèvement de leur taux, relèvement qui sera effectif à compter du 1er février 2023.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com