Accueil >

L’édito de Jean-Pierre Thomas du mois de février : Président du Cercle de l’Épargne : « quelques vérités à rétablir ! »

Le dénigrement de l’épargne et des épargnants est un sport national. L’épargne est accusée d’être excessive, de pénaliser la consommation et la croissance, d’être improductive. Or, sauf lorsqu’elle est placée sous le matelas, investie dans l’or ou en bitcoins, l’épargne ne dort pas. Elle constitue un levier essentiel de la croissance, une véritable matière première pour l’économie. Elle est à la base des crédits distribués par les banques. Elle finance, à travers le Livret A, le logement social, les collectivités locales et les PME. Elle permet l’acquisition de titres monétaires, d’obligations, d’actions. Cette épargne trop souvent décriée est en réalité un atout majeur pour la France. Elle contribue au financement des administrations publiques comme des entreprises. Les épargnants français, directement ou indirectement, acquièrent bon an mal an près de la moitié des émissions d’emprunts réalisées par le Trésor public. Par sa solidité, l’épargne nationale contribue à éviter une dégradation plus marquée de la notation de la dette souveraine.

L’assurance vie, premier placement des ménages, avec un encours dépassant 2 100 milliards d’euros, est aujourd’hui au cœur du financement de l’économie. Son apport au financement de l’économie nationale excède 1 200 milliards d’euros, dont près de 890 milliards bénéficient directement aux entreprises.

Aux yeux de certains, la France disposerait d’un excès d’épargne. En réalité, c’est l’inverse. Les besoins de financement, publics comme privés, sont orientés à la hausse. La France doit simultanément accroître son effort de défense, mener la transition écologique, moderniser ses infrastructures et relever le défi de l’intelligence artificielle. Les entreprises ont besoin de capitaux pour innover et investir. Certains opposent épargne et consommation. Certes, l’épargne correspond à une renonciation immédiate à la consommation, mais cette dernière ne peut se développer durablement que si le pays bénéficie d’une croissance pérenne, ce qui suppose un renforcement préalable de l’offre. Aujourd’hui, du fait de la désindustrialisation, toute relance de la consommation s’accompagne d’une dégradation de la balance commerciale. La France a donc tout à gagner à consolider en amont son appareil productif.

Il est également reproché à l’épargne française d’être mal orientée et insuffisamment productive. Cette critique n’est pas dénuée de fondement, mais la situation française ne diffère guère de celle de l’Allemagne ou de l’Italie. Les ménages sont peu enclins à prendre des risques, en grande partie en raison de l’absence de puissants fonds de pension traditionnellement investis en actions. Les Français ne sont ni Britanniques, ni Américains, ni Néerlandais. Il existe une prudence naturelle à l’égard de l’argent durement gagné. La contrepartie est la nécessité de recourir à l’intermédiation financière pour transformer une épargne majoritairement investie en produits de taux en crédits, obligations et actions. Cette intermédiation explique sans doute la puissance des banques et des assureurs français à l’échelle mondiale. Elle témoigne d’un savoir-faire financier reconnu en matière de gestion d’actifs.

L’épargne peut toutefois être rendue encore plus utile, au bénéfice de l’économie comme des épargnants eux-mêmes. Depuis plusieurs années, le nombre d’actionnaires progresse et leur profil se rajeunit. Le non-coté, autrefois réservé aux épargnants les plus fortunés, se démocratise, facilitant l’accès à des placements offrant un fort potentiel de rendement. Les fonds indiciels, qui répliquent des indices, se diffusent rapidement auprès du grand public. Les fonds dédiés à la défense rencontrent un réel succès, tout comme ceux qui contribuent au financement de la transition écologique.

L’enjeu n’est donc pas de stigmatiser l’épargne, mais de mieux la mobiliser. Dans une économie confrontée à des besoins d’investissement sans précédent, l’épargne constitue une ressource stratégique qu’il convient de préserver, d’orienter et de valoriser. Loin d’être un frein, elle est une condition de la souveraineté économique, de la croissance et de la capacité du pays à préparer l’avenir. La France ne souffre pas d’un excès d’épargne, mais d’un déficit de reconnaissance de son rôle central.

Jean-Pierre Thomas

Président du Cercle de l’Épargne

Économie : à quoi faut-il s’attendre ? – 3 questions à…. Jean-Baptiste PETHE, chef économiste chez AG2R LA MONDIALE

Interview de Jean-Baptiste Pethe, chef économiste d’AG2R LA MONDIALE

Le retour de Donald Trump à la Maison-Blanche, avec la mise en place d’une politique commerciale non coopérative est-il à même de provoquer un choc économique important dans les prochains mois ?

À court terme, une hausse des droits de douane a trois effets principaux. Premièrement, elle agit comme une taxe sur la consommation, qui est régressive car elle cible les biens qui représentent une part importante des dépenses des ménages les plus modestes. Deuxièmement, elle constitue une taxe sur les produits intermédiaires industriels, ce qui réduit la compétitivité du secteur exportateur. Enfin, elle agit comme une subvention à la production nationale, ce qui peut compenser partiellement les effets récessifs mentionnés précédemment.

Les modèles calibrés sur l’économie américaine suggèrent un effet total récessif : pour 13 points de hausse des droits de douane moyens – une hypothèse crédible au vu des annonces récentes – le PIB américain déclinerait de 0,9 point à l’horizon cyclique. Un ralentissement important, mais pas suffisant pour déclencher une récession.

Cette analyse néglige cependant trois éléments importants. Premièrement, elle ne tient pas compte des représailles potentielles des partenaires commerciaux. En cas de représailles généralisées, le PIB américain pourrait chuter de 3,0 points, ce qui constituerait un choc bien plus conséquent. Deuxièmement, il faut considérer l’impact négatif de l’incertitude sur le comportement des acteurs économiques. Selon certaines estimations, cette incertitude pourrait réduire le PIB américain d’au moins 0,5 point dans les prochains trimestres. Enfin, il est essentiel de prendre en compte la réaction des conditions financières, qui pourrait également freiner la croissance. Bien que ces conditions se soient améliorées ces dernières semaines en raison des nombreux revirements de l’administration Trump, il ne faut pas oublier que la banque centrale américaine ne devrait pas être en mesure d’adopter rapidement une politique accommodante, étant donné la hausse probable de l’inflation.

Dans notre scénario central actuel, nous anticipons un choc stagflationniste important, qui réduirait la croissance américaine d’environ 2 points en 2025/26 et augmenterait les prix dans une mesure similaire. Pour les autres grandes zones économiques, telles que l’Europe ou la Chine, l’impact serait moindre et pourrait être atténué par la mise en œuvre de politiques publiques contracycliques. Il est important de noter que cette quantification est susceptible d’évoluer en fonction des annonces de l’administration américaine et des réactions des marchés.

L’Europe semble fortement exposée au ralentissement du commerce mondial. Dispose-t-elle, néanmoins, d’atouts pour sortir de la léthargie dans laquelle elle évolue depuis le déclenchement de la guerre en Ukraine ?

L’Europe est en effet fortement tributaire de la demande extérieure. Près de 20 % de son PIB en dépend directement, et même près de 30 % dans le cas de l’Allemagne. En comparaison, ces chiffres sont d’environ 9 % pour les États-Unis et 14 % pour la Chine. Le ralentissement du commerce et de la croissance mondiaux n’est donc pas une bonne nouvelle pour l’économie de la zone euro. De plus, l’Europe sera directement affectée par l’augmentation des droits de douane américains, qui ciblent notamment l’industrie automobile et, potentiellement, l’industrie pharmaceutique. Ces augmentations représentent un choc direct qui pourrait amputer la croissance d’au moins 0,5 point en 2025/26. Enfin, l’Europe pourrait subir une concurrence accrue des produits chinois, qui cherchent de nouveaux débouchés face au conflit commercial sino-américain.

En résumé, c’est tout un modèle économique qui est remis en question pour l’Union européenne. Le continent ne peut plus compter sur le gaz russe comme source d’énergie bon marché. Il ne peut plus compter sur la protection militaire américaine, compte tenu du désengagement souhaité par l’administration Trump. Et avec la guerre commerciale, il ne peut désormais plus compter sur la demande extérieure pour résoudre ses problèmes de demande intérieure. La réorientation de ce modèle économique prendra du temps.

À court terme, la mise en œuvre de politiques contracycliques pourrait cependant compenser le choc économique. La Banque centrale européenne vient d’abaisser son taux directeur de 4,0 % à 2,0 % au cours de la dernière année, ce qui devrait soutenir le PIB d’environ un point dans les prochains trimestres. Elle pourrait encore abaisser ses taux si la croissance montre des signes de faiblesse. De plus, le plan budgétaire allemand, qui prévoit une augmentation des dépenses publiques de 20 points de PIB sur une décennie, soutiendra l’économie de la zone euro dans les années à venir. Bien que des incertitudes subsistent quant à la rapidité de la mise en œuvre de ce plan, nous pensons qu’il contribuera de manière significative à la croissance à partir du milieu de l’année prochaine.

Ainsi, la croissance de la zone euro pourrait rester modeste dans les prochains trimestres. Cependant, un rebond de la croissance est probable à partir du second semestre 2026, et plus encore en 2027.

Face aux incertitudes générées notamment par la politique de Donald Trump, comment appréciez-vous l’évolution dans les prochains mois des taux d’intérêt à long terme et des marchés « actions » ?

Dans notre scénario central, les anticipations d’inflation restent sous contrôle et le ralentissement économique permet une légère détente du rendement américain à 10 ans au second semestre, vers 4,2 %. Un scénario alternatif serait une remontée plus forte des rendements obligataires dès cet été si le budget 2026 voté au Congrès est nettement expansionniste et si la croissance américaine reste robuste à ce moment-là. Des signes de défiance apparaissent en effet sur le marché obligataire américain. Les taux longs remontent depuis plusieurs mois, alors même que la devise américaine a chuté de près de 10 %. Ce comportement est inhabituel pour un pays comme les États-Unis et suggère des flux de capitaux sortants, plus caractéristiques d’un pays financièrement fragile. Le risque d’une tension sur les taux américains ne peut donc être écarté.

En Europe, les rendements obligataires pourraient légèrement refluer au second semestre, dans le sillage des rendements américains, dans le scénario central. Cependant, les perspectives de baisse seront sans doute limitées par l’anticipation des émissions obligataires nécessaires pour financer le plan de relance allemand. Il est d’ailleurs notable que le rendement allemand à 10 ans ne soit pas descendu en dessous de 2,45 % début avril, au plus fort des craintes de récession américaine.

De leur côté, les marchés actions ne semblent plus avoir beaucoup de potentiel de hausse à court terme. Ils semblent avoir pleinement intégré un scénario de détente commerciale permettant d’éviter un retournement conjoncturel. Aux États-Unis, les prévisions de croissance des bénéfices des entreprises restent par exemple supérieures à 9 % pour 2025 et 13 % pour 2026. Le niveau de valorisation des actions américaines est également très élevé historiquement, proche des points hauts de 2024. Dans ce contexte, la moindre mauvaise nouvelle économique pourrait entraîner une correction des marchés. Ainsi, nos prévisions d’indices actions de fin d’année sont inférieures à leur niveau actuel, tant aux États-Unis qu’en Europe.

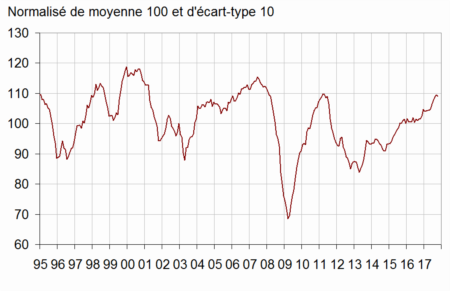

Climat des affaires en petit recul

Au mois d’octobre, le climat des affaires a, selon l’INSEE, reculé d’un point après avoir connu une longue phase de progression. A 109, il reste au-dessus de sa moyenne (100). En octobre, l’indicateur de climat gagne un point dans le commerce de détail, au plus haut depuis janvier 2008, et dans le bâtiment. Il est stable dans l’industrie pour le troisième mois consécutif. Il perd un point dans les services. Le climat des affaires de chaque secteur se situe clairement au-dessus de sa moyenne de long terme.

En ce qui concerne l’emploi, l’indicateur reste bien orienté avec un gain de deux points et est également à 109, au-dessus de sa moyenne de long terme (100).

L’indicateur de retournement qui apprécie la tendance à venir de l’économie reste dans la zone favorable indiquant un climat conjoncturel favorable.

Indicateur de climat des affaires France

Pas d’accélération de la croissance à court et moyen terme selon la Banque de France

Les prévisions de croissance pour la France ont été revues à la baisse par la Banque de France. Elle a diminué de 0,2 point les taux prévus pour 2017 et 2018 qui sont désormais respectivement de 1,3% et 1,4 %. Pour 2016, la Banque de France parie sur un taux de croissance de 1,4 %.

La Banque de France considère que la consommation devrait rester le principal moteur de la croissance. L’investissement des entreprises sera porteur en 2017 et stable en 2018. Une reprise de l’investissement public devrait à nouveau contribuer à la croissance. Celui des ménages devrait être légèrement en hausse.

Avec l’augmentation du prix du pétrole, l’inflation serait en hausse en 2017 passant de 0,2 % cette année à 1,1 % Elle serait à 1,4 % en 2018.

Le commerce extérieur qui a pesé négativement sur la croissance en 2016 pour être neutre en 2017 et 2018.

Le chômage continuerait à baisser mais à un rythme toujours très lent. Les augmentations salariales seraient modestes tant en 2017 qu’en 2018.

La Commission européenne prévoit ainsi 1,3% de hausse du PIB en 2016 puis 1,4% l’an prochain, tandis que l’OCDE parie respectivement sur 1,2% et 1,3%.

La croissance pour le dernier trimestre de l’année devrait être entre 0,3 et 0,4 %

Le taux de la croissance de l’économie française devrait être de 0,4 % au dernier trimestre. La Banque de France, la Commission de Bruxelles et l’INSEE sont sur cette ligne. Cette prévision est assez crédible au regard des premiers chiffres; la consommation a rebondi de 0,9 % au mois d’octobre. Le taux de croissance sur l’année pourrait être entre 1,3 et 1,4 % soit mieux qu’en 2015 (1,2 %).

La Commission de Bruxelles parie sur le maintien de l’activité au premier trimestre 2017 avec un taux de croissance de 0,5 % et une croissance sur l’année de 1,4 %.

L’inflation est attendue en hausse. Elle passerait de 0,2 %0,3 % en 2016 à 0,8 /1,3 % en 2017 pour dépasser 1 % en 2018.

Le gouvernement révise à la baisse les hypothèses de croissance

Le Gouvernement, dans le cadre du projet de loi de finances rectificative pour 2016, est amené à corriger les hypothèses de croissance qu’il avait retenues pour l’élaboration du PLF 2016. Le taux de croissance ramenée à 1,4% cette année en lieu et place 1,5%. Le recul du PIB de 0,1 % au deuxième trimestre et sa faible croissance au 3ème avec un petit 0,2 % expliquent cette révision.

Le chiffre de 1,4% retenu est optimiste au regard du consensus qui parie sur un taux de 1,2 à 1,3 %. Malgré le ralentissement, le Gouvernement considère qu’il pourra maintenir le déficit à 3,3 % du PIB. Pour 2017, pour le moment, il garde ses hypothèses, 1,5 % de croissance et un déficit de 2,7 %, hypothèses également jugés très optimistes au regard des incertitudes qui se multiplient.

Au 3ème trimestre, une croissance bien poussive sauvée par les stocks

Un petit 0,2 % qui permet d’éviter la récession

Le taux de croissance de l’économie française n’aura été que de 0,2 % au troisième trimestre. Certes, ce taux positif évite à la France de tomber en récession après le recul de 0,1 % du PIB au deuxième trimestre. Elle ne le doit qu’aux variations de stock et à l’investissement, les autres composantes, la consommation et le commerce extérieur, ayant joué négativement.

Les dépenses de consommation des ménages stagnent pour le deuxième trimestre consécutif en raison du recul des dépenses de biens (-0,5 %), qui n’est que partiellement compensé par les dépenses de service en hausse de 0,3 %. Les attentats peuvent avoir pesé sur les achats des ménages au début du trimestre. Néanmoins, en septembre, la dépense de consommation en biens diminue de 0,2 % au mois de septembre prouvant que les Français demeurent très attentistes. Par ailleurs, la consommation est certainement entravée par la fin des gains de pouvoir d’achat générés par la baisse du prix du pétrole ainsi que par le maintien d’un fort taux d’épargne.

L’investissement est de retour grâce à l’immobilier et aux services

Après une stagnation au deuxième trimestre, l’investissement augmente de 0,3 % au 3ème. L’investissement en construction connaît une nette reprise avec une hausse de 0,9 % faisant suite à une contraction de 0,1 % au deuxième trimestre. Les dépenses d’investissement en services marchands progressent également fortement avec +1,1 % après 0,0 %. Ce sont les dépenses en logiciels qui sont les plus dynamiques. En revanche et c’est un point noir pour l’industrie, l’investissement en biens manufacturés se contracte nettement (-2,3 % après +0,3 %), notamment en matériels de transport et en biens d’équipements. Le résultat de l’investissement peut apparaître donc assez décevant surtout au regard du retard pris en matière d’investissement industriel ces dernières années.

Le commerce extérieur reste un maillon faible

Le commerce extérieur a pesé négativement sur la croissance du 3ème trimestre avec des importations en forte hausse, +2,2 % après -1,7 %) et des exportations qui ne progressent que de +0,6 % après +0,2 %. Au total, le solde extérieur contribue négativement à la croissance du PIB à hauteur de -0,5 point, après +0,6 point.

Les variations de stock ont sauvé la croissance

Avec un gain de 0,6 % faisant suite à une contraction de 0,8 %, les variations de stocks ont empêché la France de tomber en récession. Après une forte baisse, il est assez logique que les entreprises reconstituent leurs stocks surtout dans la perspective de la rentrée et de la fin d’année. Cette progression des stocks témoignent également que la confiance des chefs d’entreprise dans l’avenir n’est pas entamée

Une croissance entre deux eaux

L’économie française devrait continuer à croître à un rythme de sénateur dans les prochains mois. Au regard des indicateurs dernièrement publiés (confiance des consommateurs et climat des affaires), il n’y pas de véritable rupture dans la croissance mais pas non plus d’embellie à attendre. Le taux de croissance du dernier trimestre devrait se situer entre 0,2 et 0,3 % permettant d’atteindre 1,2 à 1,3 % sur l’année. Le léger redressement des prix du pétrole devrait un peu peser sur la consommation qui pourrait néanmoins profiter de l’amélioration du marché de l’emploi.

Un printemps à oublier :le PIB a reculé au 2ème trimestre en France

L’INSEE a révisé à la baisse ses résultats du premier trimestre. Le PIB n’a pas tagné mais bien reculé de 0,1 % au deuxième trimestre 2016 après avoir enregistré une hausse de 0,7 % au premier trimestre.

La consommation et l’investissement ont été en berne. Les dépenses de consommation des ménages se replient légèrement au deuxième trimestre 2016 (-0,1 % après +1,1 %), de même que la formation brute de capital fixe (FBCF) totale (-0,2 % après +1,3 %).

En tenant compte des dépenses publiques, la demande intérieure finale (hors stocks) a une contribution nulle à la croissance du PIB au deuxième trimestre 2016 (après +0,9 point au premier trimestre).

Une bonne nouvelle néanmoins avec un solde extérieur qui contribue positivement à la croissance, +0,2 % contre -0,4 % au premier trimestre. En effet, les importations reculent nettement (-1,8 % après +0,2 %), et les exportations augmentent légèrement (+0,2 % après -0,4 %).

En revanche, le comportement de stockage des entreprises contribue négativement : -0,7 point, après -0,1 point au premier trimestre.

Le produit intérieur brut et ses composantes

Source : Insee

le pouvoir d’achat des ménages a augmenté de 0,2 % au deuxième trimestre. En termes nominaux, le revenu disponible brut (RDB) des ménages ralentit au deuxième trimestre (+0,3 % après +0,5 %), surtout du fait du ralentissement de la masse salariale reçue par les ménages (+0,4 % après +0,8 %).

Les ménages en mode fourmis

Les ménages ont mis de l’argent de côté au cours du deuxième trimestre. Le taux d’épargne est ainsi passé de 14,5 à 14,8 % du revenu disponible brut. Le taux d’épargne financière s’est élevé à 5,8 % contre 5,7 %. Les Français semblent toujours très circonspects face à l’évolution de la conjoncture économique. Ils doutent de la reprise comme de la diminution du chômage.

Le taux de marge des entreprises en recul

Au deuxième trimestre 2016, le taux de marge des sociétés non financières (SNF) diminue un peu, de 32,1 % à 31,7 %. La productivité apparente du travail se contracte en phase avec la valeur ajoutée et le rebond du prix du pétrole dégrade les termes de l’échange. En revanche, la réduction des cotisations familiales depuis avril, dans le cadre du Pacte de responsabilité et de solidarité, atténue la baisse du taux de marge.

Les entreprises demeurent très sensibles à l’évolution des prix pétroliers. Les chefs d’entreprise après avoir repris le chemin de l’investissement au premier trimestre semblent renouer avec la prudence.

| niveaux en %, données CVS-CJO | ||||||||||||||||||||||||||||||||

| Source : Insee | ||||||||||||||||||||||||||||||||

| 2015 T3 | 2015 T4 | 2016 T1 | 2016 T2 | 2015 | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Taux de marge | 31,4 | 31,6 | 32,1 | 31,7 | 31,4 | |||||||||||||||||||||||||||

| Taux d’investissement | 22,8 | 23,0 | 23,2 | 23,3 | 22,9 | |||||||||||||||||||||||||||

| Taux d’épargne | 20,0 | 20,0 | 21,3 | 20,6 | 19,7 | |||||||||||||||||||||||||||

| Taux d’autofinancement | 87,6 | 86,9 | 92,0 | 88,8 | 86,3 | |||||||||||||||||||||||||||

Un déficit public en réduction

Au deuxième trimestre 2016, le besoin de financement des administrations publiques (APU) diminue de 0,2 point de PIB, atteignant 3,2 % du PIB (après 3,4 %). Les recettes des ventes des fréquences 4G contribuent à réduire ce déficit à hauteur de 0,1 point de PIB.

Les recettes ont progressé de 0,6 % au deuxième trimestre après -0,1 % grâce au dynamisme de l’impôt sur les sociétés.

Les dépenses publiques n’ont augmenté que de 0,2 % après une progression de 0,9 % au 1er trimestre imputable au financement de l’Union européenne.

| niveaux , données CVS-CJO | ||||||||||||||||||||||||||||||||

| Source : Insee | ||||||||||||||||||||||||||||||||

| 2015 T3 | 2015 T4 | 2016 T1 | 2016 T2 | 2015 | ||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| En milliards d’euros | ||||||||||||||||||||||||||||||||

| Dépenses totales | 311,4 | 310,5 | 313,3 | 313,9 | 1242,9 | |||||||||||||||||||||||||||

| Recettes totales | 291,3 | 295,0 | 294,6 | 296,4 | 1166,4 | |||||||||||||||||||||||||||

| Capacité (+) ou besoin (-) de financement | -20,1 | -15,4 | -18,6 | -17,5 | -76,5 | |||||||||||||||||||||||||||

| En % de PIB | ||||||||||||||||||||||||||||||||

| Capacité (+) ou besoin (-) de financement | -3,7 | -2,8 | -3,4 | -3,2 | -3,5 | |||||||||||||||||||||||||||

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com