Accueil >

Le Coin des Epargnants du 10 mai 2025 : les marchés, les yeux rivés sur les négociations commerciales

Donald Trump, avec le pacte commercial signé avec le Royaume-Uni, a suscité un petit vent d’optimisme sur les marchés financiers.

Ce premier accord témoigne de la volonté de Washington de sortir de la spirale des droits de douane, même si, dans les faits, les tarifs appliqués aux États-Unis resteront à des niveaux supérieurs à ceux en vigueur avant le retour de Donald Trump au pouvoir. Ce dernier s’est félicité que le Royaume-Uni s’ouvre davantage aux produits américains, pour plusieurs milliards de dollars. De son côté, le Premier ministre britannique, Keir Starmer, a évoqué un accord « extrêmement important », notamment pour l’industrie automobile. Les constructeurs britanniques sont en effet autorisés à exporter 100 000 voitures vers les États-Unis avec une taxe réduite à 10 %, contre un taux de 27,5 % auparavant. La taxe plancher de 10 % annoncée le 2 avril sur l’ensemble des marchandises reste toutefois en vigueur.

Le Royaume-Uni, l’un des rares pays à afficher une balance commerciale équilibrée avec les États-Unis, demeure un cas particulier en raison des liens historiques unissant les deux nations. Donald Trump entend par ailleurs éviter un rapprochement entre le Royaume-Uni et l’Union européenne, dont il reste un adversaire résolu. Il est, en effet, un fervent soutien du Brexit.

Autre signe encourageant : une réunion officielle entre représentants américains et chinois est prévue le samedi 10 mai. Il s’agit de la première rencontre depuis l’escalade tarifaire entre les deux pays. Donald Trump viserait à ramener les droits de douane de 145 % à 80 %. Plusieurs séances de travail seront nécessaires pour rapprocher les positions des deux premières puissances économiques mondiales.

La situation commerciale, en cette fin de printemps, reste contrastée. Les exportations totales chinoises ont augmenté de 8,1 % en avril sur un an, bien au-delà des prévisions des économistes. En revanche, celles à destination des États-Unis ont chuté de 21 % sur un an. Les entreprises chinoises ont redirigé leurs flux commerciaux vers d’autres marchés. Les exportations vers l’Inde et les dix pays de l’ASEAN ont progressé de plus de 20 %, tandis que celles vers l’Union européenne ont augmenté de 8 %. Les importations de biens américains en Chine, quant à elles, ont diminué de près de 14 %. Faute de produits de substitution, les importateurs américains continuent à acheter chinois, tout en s’acquittant des droits de douane.

En clôture, vendredi 9 mai, le CAC 40 a terminé à 7 743,75 points. Sur la semaine, il cède 0,34 %. À Francfort, le DAX a inscrit un nouveau record, avec un gain de près de 2 %. Les investisseurs anticipent par ailleurs une nouvelle baisse des taux directeurs de la part de la Banque centrale européenne. Les grands indices américains sont restés stables cette semaine. Les marchés demeurent prudents, dans l’attente de précisions sur le contenu des négociations américano-chinoises.

Le bitcoin a franchi, cette semaine, à nouveau la barre des 100 000 dollars. Son cours a été porté par l’accord commercial entre Washington et Londres, qui rassure les investisseurs sur les actifs risqués, comme les cryptomonnaies. Le bitcoin avait atteint son record historique à 109 000 dollars le 20 janvier, jour de l’investiture de Donald Trump à la Maison-Blanche. La chute des valeurs technologiques et des prises de bénéfice a provoqué un repli du bitcoin de près de 20 % en quelques semaines.

Le cours du pétrole a légèrement augmenté avec la signature de l’accord américano-britannique. En cas de multiplication d’accords commerciaux, le ralentissement de la croissance serait plus faible ce qui serait favorable à la demande de pétrole.

Le tableau de la semaine des marchés financiers

| Résultats 9 mai 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 743,75 | -0,34 % % | 7 543,18 | 7 380,74 |

| Dow Jones | 41 249,38 | -0,15 % | 37 689,54 | 42 544,22 |

| S&P 500 | 5 659,91 | -0,28 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 17 928,92 | -0,23 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 499,32 | +1,73 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 8 554,80 | -0,51 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 309,74 | +0,47 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 37 503,33 | +4,64 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 342,00 | +1,38 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,265 % | +0,018 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,550 % | +0,020 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,358 % | +0,042 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1265 | -0,99 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 3 339,85 | +0,58 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 63,58 | +3,45 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 102 779,95 | +6,52 % | 38 252,54 | 93 776,61 |

Le coin de l’épargne : l’inflation, es-tu là ?

Sous le feu de l’inflation

La semaine a été marquée par la publication de l’indice des prix américain du mois d’avril qui a surpris les investisseurs. Sa progression de 0,8 % sur un mois contre 0,6 % en mars et de 4,2 % sur un an après 2,6 % le mois précédent semble confirmer une accélération de l’inflation. Ces taux sont supérieurs aux prévisions des économistes qui tablaient, en moyenne, sur une hausse mensuelle de 0,2 % et de 3,6 % sur un an. L’inflation sous-jacente (hors prix volatils) est en en hausse de 0,9 % sur un mois et de 3,0 % sur un an alors que le consensus Reuters la donnait à +0,3 % et +2,3 % respectivement.

En milieu de semaine, les investisseurs ont réagi assez vivement à cette annonce craignant que la Réserve Fédérale ne durcisse sa politique monétaire pour éviter un emballement inflationniste. La Banque centrale américaine a fait rapidement passer des messages pour signifier qu’ils ne s’attendaient qu’à une poussée de l’inflation de courte durée, provoquée par la fin des mesures sanitaires. Après plusieurs mois de demande contrainte, la consommation ne peut que rebondir d’autant plus que les ménages disposent d’une épargne abondante. L’emballement craint n’est pas certain. Les chiffres des ventes au détail aux Etats-Unis, publiés vendredi ont rassuré les investisseurs car ces derniers sont restées stables sur un mois en avril quand une augmentation de 1 % était attendue. De son côté, la production industrielle américaine n’a progressé que de 0,7 % le mois dernier, contre une hausse de 0,9 % anticipée par le consensus. Après avoir atteint des sommets ces dernières semaines, une légère détente s’est manifestée sur le front des prix des matières premières. Ceux du minerai de fer ont chuté de 10 % en deux jours, du jamais vu depuis 2019. Le prix du pétrole est resté stable durant la semaine avec une progression de moins de 1 % du prix du baril tout en restant à un niveau assez élevé (68 dollars).

Pour certains, l’effet des chèques accordés par l’administration américaine aux ménages commencerait à s’étioler ; pour d’autres, les goulets d’étranglement pourraient provoquer des hausses de prix en cascade. Dans tous les cas, l’inflation sera scrutée avec attention dans les prochains mois. Son maintien autour de 4 % poserait la question de la fin du programme de rachats d’obligations par la Réserve Fédérale, qui s’élèvent actuellement à 120 milliards de dollars par mois, première étape avant le relèvement des taux.

Après un net repli, les marchés actions, mercredi, le retour au calme a prévalu en fin de semaine. Le CAC 40 est resté quasiment stable sur cinq jours. Le. Dow Jones a néanmoins cédé plus d’un pour cent et le Nasdaq plus de 2,3 %.

Le tableau financier de la semaine

| Résultats 14 mai 2021 | Évolution Sur 5 jours | Résultats 31 déc. 2020 | |

| CAC 40 | 6 385,14 | -0,01 % | 5 551,41 |

| Dow Jones | 34 382,13 | -1,14 % | 30 409,56 |

| Nasdaq | 13429,98 | -2,34 % | 12 870,00 |

| Dax Xetra Allemand | 15 416,64 | +0,11 % | 13 718,78 |

| Footsie | 7 043,61 | -1,21 % | 6 460,52 |

| Euro Stoxx 50 | 4 017,44 | -0,42 % | 3 552,64 |

| Nikkei 225 | 28 084,47 | -4,34 % | 27 444,17 |

| Shanghai Composite | 3 490.38 | +0,31 % | 3 473,07 |

| Taux de l’OAT France à 10 ans (18 heures) | +0,264 % | +0,02 pt | -0,304 % |

| Taux du Bund allemand à 10 ans (18 heures) | -0,126 % | +0,088 pt | -0,550 % |

| Taux du Trésor US à 10 ans (18 heures) | +1,644 % | +0,067 pt | 0,926 % |

| Cours de l’euro / dollar (18 heures) | 1,2138 | -0,20 % | 1,2232 |

| Cours de l’once d’or en dollars (18 heures) | 1 838,970 | +0,49 % | 1 898,620 |

| Cours du baril de pétrole Brent en dollars (18 heures) | 68,520 | +0,67 % | 51,290 |

Le retour des droits de succession dans le débat public.

Dans un rapport publié le 11 mai dernier, l’OCDE établit une cartographique des droits applicables en matière de succession et de donation. Elle souligne que les États membres auraient avantage à augmenter les droits de succession afin d’accroître leurs recettes et réduire les inégalités. Le niveau et la nature des prélèvements diffèrent d’un État à un autre, la France figurant parmi les pays où la taxation de la transmission du patrimoine est la plus élevée.

Une forte concentration du patrimoine que les successions accentuent

Les 10 % des ménages les plus riches possèdent, en moyenne, au sein de l’OCDE, la moitié du patrimoine, un cinquième du patrimoine total étant concentré entre les mains du 1 % le plus riche. La concentration est encore plus marquée pour le patrimoine financier. Les 20 % des ménages les plus riches possèdent plus de la moitié du patrimoine immobilier total et détiennent près de 80 % du patrimoine financier total.

Part net du patrimoine détenue par les 1 et les 10 % les plus riches

au sein des États membres de l’OCDE

Une forte augmentation du patrimoine depuis les années 1990

Après un fort recul des inégalités de patrimoine au début et au milieu du XXe siècle, la part du patrimoine détenue par les plus riches a augmenté, dans certains pays, durant la dernière partie du XXe siècle et au début des années 2000. Avec l’appréciation des biens immobiliers et des actions, entre 1995 et 2019, le patrimoine par habitant a presque triplé en France et plus que doublé au Canada et au Royaume-Uni. Dans certains pays, l’augmentation du patrimoine des ménages s’est accompagnée d’une hausse des inégalités en la matière.

Des transmissions plus importantes qui accentuent les inégalités

Les transmissions de patrimoine incluent à la fois les donations (transmissions d’actifs intervenues du vivant du donateur) et les successions (transmissions d’actifs intervenues après le décès du donateur). Entre 25 et 50 % des ménages de la zone OCDE déclarent avoir reçu un héritage ou une donation importante, les transmissions de patrimoine semblent favoriser les ménages les plus riches. Parmi les 20 % les plus fortunés, la part des ménages qui déclarent avoir reçu un héritage ou une donation importante est comprise entre 39 % (Canada) et 66 % (Finlande), contre 3 % (Italie) et 26 % (Finlande) parmi les 20 % les plus pauvres.

Les héritages ou donations que les ménages fortunés déclarent avoir reçus sont en outre d’une valeur supérieure. L’héritage moyen que les ménages du quintile inférieur déclarent avoir reçu se situe entre 300 et 11 000 dollars. Pour les ménages du quintile supérieur, il se situe entre 30 000 et 526 000 dollars.

L’augmentation du montant des successions pour les ménages les plus aisés aboutit à une concentration accrue des richesses au profit des ménages les plus âgés. Cette situation renforce les écarts de patrimoine entre les générations. La taille modeste des ménages et les faibles taux de fertilité peuvent aussi signifier que le patrimoine pourrait être divisé entre un nombre plus limité d’héritiers, augmentant la probabilité que ces derniers reçoivent une part plus importante de la succession.

Des niveaux de taxation disparates au sein de l’OCDE

En matière de taxation des transmissions du patrimoine, deux approches sont possibles. L’impôt peut cibler le donateur ou le bénéficiaire. Cette deuxième approche est la plus courante. 21 pays sur 24 taxant les successions ont choisi de prélever un impôt sur la part de la succession reçue par les héritiers. Le Danemark, les États-Unis et le Royaume-Uni, en revanche, prélèvent l’impôt sur l’ensemble du patrimoine du donateur défunt. Tous les pays qui prélèvent un impôt sur les successions taxent également les donations, généralement par le biais d’un impôt sur les donations à la charge du bénéficiaire.

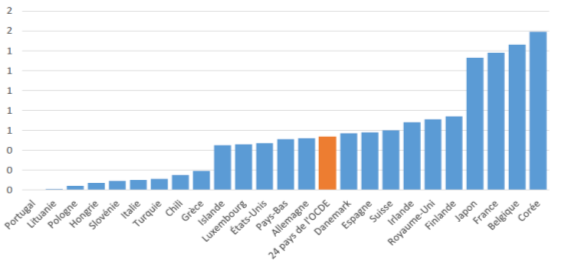

Les recettes générées par les impôts sur les successions et les donations représentaient, en 2019,seulement 0,5 % des recettes fiscales des États membres de l’OCDE. Les recettes issues de ces impôts dépassent 1 % du total des recettes fiscales dans seulement quatre pays de l’OCDE (Belgique, Corée, France et Japon). La part du total des recettes générées par les impôts sur les successions a baissé au cours des années 70.

Recettes tirées des impôts sur les successions et les donations en 2019 en % du total des recettes fiscales

L’étroitesse des assiettes fiscales est en grande partie responsable du niveau généralement faible des recettes fiscales. Des abattements et des exonérations de droit sont souvent appliqués aux transmissions de patrimoine à de proches parents. Certains actifs bénéficient fréquemment d’un traitement fiscal préférentiel (entreprises par exemple) expliquent le faible rendement de ces impôts. Un grand nombre de succession échappent à l’impôt. Ainsi, aux États-Unis, seulement 0.2 % des successions sont imposées. À contrario, ce taux est de 48 % en Belgique, région de Bruxelles-Capitale.

La quasi-totalité des pays a fixé des seuils d’exonération, autorisant la transmission d’un certain montant de patrimoine en franchise d’impôt. Ces seuils d’exonération sont généralement plus élevés pour les proches parents, notamment l’époux ou l’épouse et les enfants du donateur. L’époux ou l’épouse bénéficie d’une exonération totale de l’impôt sur les successions dans treize pays et les enfants sont exonérés dans six pays. Quand ils ne sont pas exonérés, l’époux ou l’épouse et les enfants se voient appliquer des seuils d’exonération plus élevés. Les seuils d’exonération appliqués aux successions en faveur des enfants varient de 17 000 dollars en Belgique (région de Bruxelles-Capitale) à atteignent environ 11,6 millions de dollars aux États-Unis. Les autres membres de la famille et les héritiers hors famille jouissent généralement d’un régime fiscal bien moins avantageux, même si l’écart entre le régime fiscal appliqué aux proches parents et celui dont bénéficient les autres héritiers est différent d’un pays à l’autre.

Dans de nombreux pays, des traitements fiscaux préférentiels ont été institués pour certains biens comme les actifs commerciaux et agricoles ainsi que les résidences principales des donateurs. Des dispositifs spécifiques existent fréquemment en faveur des plans d’épargne retraite et des contrats assurance vie ou assurance décès par accident.

Plus de deux tiers des pays appliquent des taux d’imposition progressifs

Quinze pays sur vingt-quatre imposent des taux progressifs. Sept pays appliquent des taux d’imposition forfaitaires sur les successions, dont cinq un taux d’imposition unique et deux des taux d’imposition forfaitaires différents en fonction de la relation entre le donateur et le bénéficiaire. Les taux forfaitaires varient entre 4 % (Italie) et 40 % (Royaume-Uni et États-Unis) et les taux progressifs entre 1 % (Chili) et 80 % (Belgique, région de Bruxelles-Capitale) selon les catégories d’héritiers. En France, il varie de 20 à 60 %. Les taux d’imposition progressifs appliqués à l’époux ou l’épouse et aux enfants sont généralement plus faibles et varient moins sensiblement selon les pays que les taux appliqués aux autres membres de la famille et aux héritiers hors famille. Les taux d’imposition marginaux les plus élevés appliqués aux transmissions en faveur des enfants se situent entre 10 % (Grèce) et 55 % (Japon). En France, le taux le plus élevé est de 45 %. Les taux appliqués aux frères et sœurs se situent entre 14 % (Slovénie) et 65 % (Belgique, région de Bruxelles-Capitale). En France, les taux entre frères et sœurs varient de 35 à 45 %.

Les donations du vivant, fiscalement favorisées au sein de l’OCDE

Dans de nombreux pays dont la France, les donations bénéficient d’un abattement renouvelable plafonné qui permet aux donateurs de transmettre chaque année ou à intervalle d’années régulier un certain montant de patrimoine libre d’imposition.

L’OCDE estime que l’augmentation des prélèvements sur les transmissions seraient un moyen pour les Etats d’assurer une plus grande égalité patrimoniale tout en augmentant leurs ressources fiscales. Les économistes de cette organisation considèrent que la fiscalité sur les transmissions sont plus neutres sur le terrain économique que celles sur le patrimoine en tant que tel (impôt sur la fortune par exemple). La France figure parmi les pays qui taxent le plus la transmission tout en ayant moults systèmes dérogatoires. Ces derniers compensent des taux élevés comme cela est le cas pour l’impôt sur le revenu. Les dispositifs en faveur de la transmission d’entreprise (Pacte Dutreil) ou sur l’assurance vie atténuent un barème progressif et peu avantageux pour les héritiers qui ne sont pas en ligne directe.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com