Accueil >

Démographie et économie : une nouvelle donne pour le Conseil d’Orientation des Retraites

Le système de retraite français est confronté à un vieillissement accéléré de la population, lié à la montée en âge des générations du baby-boom et à la baisse rapide du taux de fécondité. Par ailleurs, depuis six ans, l’économie française, comme celle des autres pays, évolue de crise en crise. Pour l’élaboration de son rapport 2026, le Conseil d’Orientation des Retraites (COR) a été conduit à actualiser les hypothèses servant de base à ses scénarios. S’il a révisé les données démographiques, il maintient en revanche ses hypothèses économiques telles qu’arrêtées en 2025.

Révision des hypothèses démographiques

Le système de retraite dépend du nombre de retraités et de celui des actifs. Le premier est fonction de l’âge de départ à la retraite et de l’espérance de vie ; le second dépend de l’évolution de la population active et du taux d’emploi. Sur un horizon de quarante ans, à l’échéance 2070, le nombre de naissances et donc la fécondité constituent également un déterminant essentiel.

Le fait marquant récent est la chute de la fécondité. En 2025, l’indicateur conjoncturel de fécondité s’établit à 1,56 enfant par femme, contre 1,61 en 2024 et environ 1,9 au milieu des années 2010. Le COR souligne que ce niveau est historiquement bas, inédit depuis la fin de la Première Guerre mondiale. En 2025, la France a enregistré 645 000 naissances, soit 2,1 % de moins qu’en 2024 et 24 % de moins qu’en 2010, dernier point haut. La baisse est continue, voire s’accélère, depuis 2017.

Pour l’INSEE, cette évolution impose une révision des projections de 2021. Le scénario central retenait alors un indice conjoncturel de fécondité (ICF) de 1,80. L’hypothèse centrale est désormais abaissée à 1,45 enfant par femme à partir de 2028, avec un scénario bas à 1,20 dès 2030 et un scénario haut à 1,70. Parallèlement, l’âge moyen à la maternité continuerait de progresser jusqu’à 33 ans en 2050, avant stabilisation. La France, longtemps en situation d’exception en Europe, converge ainsi vers la moyenne du continent.

Cette révision s’appuie également sur l’évolution des comportements : le nombre idéal d’enfants souhaité est passé de 2,7 à 2,3 en vingt-cinq ans. Les femmes de 18 à 24 ans n’en envisagent plus en moyenne que 1,9, celles de 25 à 34 ans autour de 2.

Deuxième inflexion : l’espérance de vie. En 2025, elle atteint 85,9 ans pour les femmes et 80,3 ans pour les hommes. Le scénario central de 2021 l’avait légèrement surestimée. Pour le nouvel exercice, l’INSEE a retenu plusieurs périodes de référence (2005-2025, 2010-2025 et 2015-2025), en neutralisant les années de pandémie. Toutes conduisent à des trajectoires plus basses en 2070. L’option privilégiée aboutit à une espérance de vie à la naissance de 89,5 ans pour les femmes et 86,7 ans pour les hommes en 2070, contre respectivement 90,0 et 87,5 ans dans les projections antérieures. À 65 ans, l’espérance de vie serait de 26,3 ans pour les femmes et 24,4 ans pour les hommes. Les gains de longévité se poursuivent, mais à un rythme ralenti.

La population n’en continue pas moins de vieillir. En 2025, 22 % des Français ont 65 ans ou plus, soit presque autant que les moins de 20 ans. Avec l’arrivée aux grands âges des générations du baby-boom, le nombre de décès augmentera fortement dans les prochaines décennies. Selon l’INED, la hausse pourrait atteindre 200 000 décès supplémentaires d’ici 2050.

Troisième point de bascule : les migrations. En 2025, le solde naturel devient légèrement négatif (-6 000 personnes), une première depuis la Seconde Guerre mondiale. La population continue néanmoins d’augmenter, atteignant 69,1 millions d’habitants au 1er janvier 2026, grâce à un solde migratoire estimé à +176 000 personnes. Le COR souligne que ce solde migratoire est supérieur au solde naturel depuis 2018 (hors exception de 2019). Il est passé de +59 000 en moyenne annuelle entre 2006 et 2016 à +163 000 entre 2017 et 2021.

Les projections de 2021 avaient sous-estimé ce phénomène. Le nouveau scénario central retient désormais +150 000 entrées nettes par an à partir de 2026, avec une fourchette allant de +70 000 à +230 000.

Pour les retraites, la conséquence est nette : si le nombre de retraités dépend toujours de la longévité, celui des cotisants dépendra de plus en plus des flux migratoires.

Prudence du COR sur les hypothèses économiques

Pour son rapport 2026, le COR conserve les hypothèses économiques définies en 2025 : une progression de la productivité du travail de 0,7 % par an à terme (atteinte en 2040) et un taux de chômage de 7 % à cet horizon. Les variantes de sensibilité retiennent une productivité de 0,4 % ou 1,0 % et un chômage compris entre 5 % et 10 %.

Cette stabilité des hypothèses traduit une forme d’optimisme, régulièrement critiqué. Pour le COR, le ralentissement de la productivité observé depuis 2017 relèverait davantage d’un accident de parcours que d’une inflexion structurelle. L’argument repose sur une lecture longue : la productivité horaire a progressé d’environ 1,0 % par an sur 35 ans, de 0,7 % sur 25 ans et de 0,4 % sur les 15 dernières années. En 2024, elle n’aurait augmenté que de 0,4 %, après les reculs de 2021 et 2022. Toutefois, la note de conjoncture de mars 2026 de l’INSEE signale un redressement, proche de +1 % par an.

S’agissant du marché du travail, le COR souligne que le taux de chômage ne s’est pas durablement établi sous les 7 % ces dernières années. Le taux d’activité des 60-64 ans progresse, dans le sillage de la réforme de 2023, conformément aux projections. L’amélioration de l’emploi des seniors est ainsi déjà intégrée dans les scénarios. La remontée du chômage observée début 2026, proche de 8 %, est interprétée comme conjoncturelle.

Pour son rapport 2026, le COR acte le changement de tendance de la fécondité, mais ne remet pas en cause ses hypothèses économiques. L’inflexion de la fécondité réduit les possibilités de retour à l’équilibre à l’horizon 2070, surtout si l’immigration diminue. Les hypothèses économiques retenues peuvent être jugées optimistes minorant les besoins de financement pour les prochaines années. La stabilité des hypothèses économiques peut traduire une difficulté à intégrer les ruptures en cours — ralentissement structurel de la productivité, incertitudes géopolitiques, transformations du travail.

Une croissance résiliente mais insuffisante

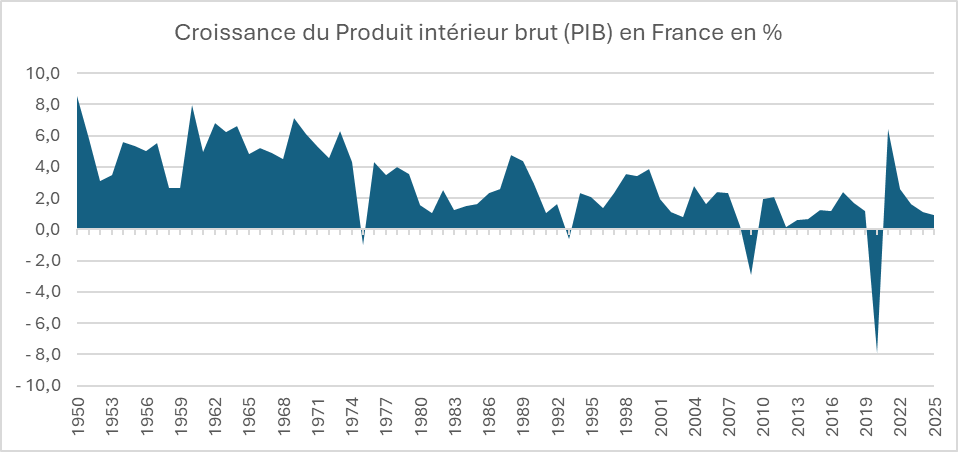

Malgré les tensions géopolitiques, l’économie française a fait preuve, en 2025, d’une certaine résilience, avec une croissance de 0,9 %, contre 1,1 % en 2024. Cette performance a dépassé les prévisions initiales, qui tablaient sur une progression limitée à 0,7 %. La France fait moins bien que l’Espagne ou le Portugal, mais nettement mieux que l’Allemagne.

La demande intérieure finale (hors variations de stocks) a légèrement progressé l’an dernier. La consommation des ménages n’a augmenté que faiblement (+0,4 %), tandis que l’investissement s’est stabilisé après son recul de 2024. Les ménages ont, en 2025, privilégié l’épargne ; le taux d’épargne a ainsi vraisemblablement dépassé 18 % du revenu disponible brut.

Contrairement aux deux années précédentes, le commerce extérieur a légèrement pesé sur la croissance en 2025, avec une contribution négative de –0,5 point, après une contribution positive de +1,3 point auparavant.

Pour 2026, la croissance de l’économie française pourrait se situer autour de 1 %. Avec une hausse du PIB de 0,3 % au premier et au deuxième trimestre, l’acquis de croissance atteindrait déjà 1 % à mi-année. L’économie française devrait bénéficier du plan allemand de 800 milliards d’euros destiné à moderniser les infrastructures et à renforcer la défense nationale. Cette dynamique serait portée par les exportations aéronautiques et par la reprise de la production industrielle.

La croissance demeure toutefois insuffisante pour assurer une véritable maîtrise des finances publiques. Un rythme de l’ordre de 2 % serait nécessaire. Un tel niveau n’est pas hors de portée, comme l’illustre, depuis quelques années, l’exemple espagnol.

Données INSEE

Intelligence artificielle : une révolution en marche ?

L’intelligence artificielle (IA) se diffuse à grande vitesse au sein de la quasi-totalité des secteurs d’activité. Sa rapidité de pénétration est plus importante que celle d’Internet au tournant du siècle dernier. Elle suscite un engouement financier sans précédent avec la crainte d’un retournement boursier en cas de déception sur les bénéfices escomptés. Les engagements de la part des investisseurs se chiffrent aux États-Unis en centaine de milliards de dollars.

L’intelligence artificielle, comme toute mutation économique, fait peur avec notamment la crainte de la destruction de nombreux emplois. Elle suscite également des espoirs de gains de productivité pour de nombreux secteurs.

Les effets de cette nouvelle technologie peuvent être regroupés autour de trois grandes dynamiques : automatisation, amélioration décisionnelle et création de nouveaux modèles économiques.

Au sommaire de cette étude

- Les différentes intelligences artificielles

- L’intelligence artificielle et les différents secteurs d’activité

- Les effets de l’IA sur l’emploi

Démographie et finances publiques : un rapport explosif

La Cour des comptes vient de publier son rapport « Démographie et finances publiques ». Le constat est sans détour : le vieillissement de la population va structurer durablement l’économie française et peser sur nos finances publiques. Ce défi n’est pas conjoncturel ; il accompagnera le pays pour les cinq prochaines décennies.

Un basculement démographique désormais enclenché

En vingt ans, la France a nettement vieilli. Les 65 ans et plus représentent aujourd’hui 21,8 % de la population, contre 16,3 % en 2005. Les moins de 20 ans, eux, diminuent. Cette tendance se poursuivra : en 2070, près d’un Français sur trois sera senior. Les plus de 75 ans progresseront, passant de 7,3 à plus de 11 millions, tandis que la population en âge de travailler reculera de 38 à 34,6 millions.

Le ratio de dépendance — rapport entre les 65 ans et plus et la population active potentielle — reflète ce basculement : 25 % en 2000, 37 % en 2023, et sans doute autour de 45 à 50 % en 2040. À cela s’ajoute un fait symbolique : depuis 2025, le solde naturel est devenu négatif, avec davantage de décès que de naissances.

Moins d’actifs, moins de croissance

Une population active plus réduite pèse mécaniquement sur le potentiel de croissance. Le taux d’emploi progresse, mais la France reste légèrement en dessous de la moyenne européenne. Pour compenser la baisse du nombre d’actifs, il faudra agir sur tous les leviers : emploi des jeunes, maintien dans l’emploi des seniors, insertion durable des femmes, intégration professionnelle des immigrés, formation continue et montée en compétence.

Le vieillissement influe aussi sur l’épargne. Les ménages âgés épargnent davantage et privilégient les placements sécurisés, ce qui facilite le financement public mais réduit les capitaux disponibles pour l’investissement productif.

Des recettes publiques sous pression

Moins d’actifs, c’est moins de cotisations sociales et moins de revenus liés au travail. Les seniors contribuent davantage via l’impôt sur le revenu et le patrimoine, mais l’équilibre n’est pas assuré pour autant. En 2019, les 20-39 ans consacraient 39 % de leurs revenus à la protection sociale, contre 25 % pour les plus de 65 ans. Le vieillissement accentuera cette asymétrie.

Des dépenses publiques durablement orientées à la hausse

Les dépenses liées au vieillissement — retraites, santé, dépendance — représentent déjà plus de 40 % de la dépense publique. Elles ont gagné 11 points en 25 ans. La Cour estime que, sans ajustement, les dépenses publiques pourraient dépasser 60 % du PIB en 2070. Maintenir le ratio actuel impliquerait, à l’inverse, une diminution des dépenses par habitant, ce qui signifierait un effort inédit.

L’un des angles morts actuels reste la prise en charge de la perte d’autonomie des générations du baby-boom, qui atteignent progressivement des âges où la dépendance devient plus fréquente.

Quels leviers pour agir ? Pour atténuer les effets du vieillissement, la Cour identifie plusieurs pistes :

- renforcer la participation au marché du travail à tous les âges ;

- fluidifier les parcours professionnels ;

- améliorer les compétences et la productivité ;

- attirer et retenir les talents internationaux ;

- adapter l’organisation du travail et, si nécessaire, augmenter la durée d’activité ;

- mieux anticiper la dépendance ;

- envisager une politique nataliste plus volontariste, même si ses effets se matérialisent à long terme.

La Cour des comptes insiste enfin sur la nécessité d’une stratégie lisible, afin d’éviter des tensions intergénérationnelles à mesure que les classes d’âge les plus nombreuses atteignent la retraite puis les âges élevés.

L’épargne n’est pas l’ennemie de la croissance

Au premier trimestre 2025, le taux d’épargne des ménages français a atteint 18,8 % du revenu disponible brut, un niveau jamais observé depuis 1979. Selon la note de conjoncture de l’INSEE publiée en juin, cette hausse remarquable s’explique en grande partie par le comportement d’épargne des retraités, notamment les plus modestes, qui ont vu leurs pensions revalorisées de manière significative.

Une dynamique portée notamment par les retraités

Les pensions de base ont en effet été relevées de 5,3 % en janvier 2024, puis de 2,2 % en janvier 2025, tandis que les retraites complémentaires Agirc-Arrco ont augmenté de 4,9 % en novembre 2023, puis de 1,6 % en novembre 2024. Dans le même temps, la consommation des retraités a progressé à un rythme plus modéré. La part des ménages de plus de 64 ans déclarant épargner est ainsi passée de 32 % avant la crise sanitaire à plus de 40 % en 2025.

La hausse du taux d’épargne n’est cependant pas limitée aux retraités. En 2024, le pouvoir d’achat des ménages a progressé de 2,5 %, mais la consommation n’a augmenté que de 1 %. L’INSEE prévoit que le taux d’épargne moyen pour l’ensemble de l’année 2024 atteindra 18,2 % du revenu disponible brut, soit un niveau 3,8 points supérieur à celui de 2019.

Une succession de chocs et de crises

Cette tendance s’inscrit dans un contexte marqué par une succession de chocs : pandémie, guerre en Ukraine, tensions au Moyen-Orient, flambée des prix, instabilité politique intérieure, inquiétudes budgétaires, etc. Ces incertitudes nourrissent une épargne de précaution durablement élevée. Bien que l’inflation ralentisse, le sentiment des ménages reste marqué par la perte de pouvoir d’achat passée, et par la crainte de hausses d’impôts ou de pertes d’emploi.

Un moteur structurel : le vieillissement démographique

Au-delà des facteurs conjoncturels, des éléments structurels expliquent ce niveau élevé d’épargne. Le vieillissement démographique joue un rôle croissant : plus de la moitié des Français déclarent épargner en vue de leur retraite. Les plus de 50 ans disposent des revenus les plus élevés et voient leurs charges familiales diminuer. Par ailleurs, les retraités, majoritairement propriétaires de leur logement, affichent un pouvoir d’achat souvent supérieur à la moyenne. Ils épargnent pour anticiper d’éventuels besoins liés à la dépendance ou pour transmettre un capital à leurs enfants ou petits-enfants.

Une épargne utile à condition d’être orientée vers l’investissement

Si l’épargne peut être perçue comme un frein à la consommation et donc à la croissance à court terme, elle reste essentielle pour le financement de l’économie. L’investissement – clé de la croissance future – repose sur l’épargne d’aujourd’hui. L’épargne alimente le crédit, finance les entreprises, soutient l’innovation et permet aux collectivités de développer les infrastructures publiques.

Dans un pays confronté à une fragilité de son appareil productif et à un déficit commercial structurel, il est crucial de réorienter l’épargne vers l’économie réelle. Sans épargne abondante, le coût de financement de la dette publique serait bien plus élevé, et la note souveraine de la France, déjà fragilisée, aurait pu être davantage dégradée par les agences de notation.

Économie : à quoi faut-il s’attendre ? – 3 questions à…. Jean-Baptiste PETHE, chef économiste chez AG2R LA MONDIALE

Interview de Jean-Baptiste Pethe, chef économiste d’AG2R LA MONDIALE

Le retour de Donald Trump à la Maison-Blanche, avec la mise en place d’une politique commerciale non coopérative est-il à même de provoquer un choc économique important dans les prochains mois ?

À court terme, une hausse des droits de douane a trois effets principaux. Premièrement, elle agit comme une taxe sur la consommation, qui est régressive car elle cible les biens qui représentent une part importante des dépenses des ménages les plus modestes. Deuxièmement, elle constitue une taxe sur les produits intermédiaires industriels, ce qui réduit la compétitivité du secteur exportateur. Enfin, elle agit comme une subvention à la production nationale, ce qui peut compenser partiellement les effets récessifs mentionnés précédemment.

Les modèles calibrés sur l’économie américaine suggèrent un effet total récessif : pour 13 points de hausse des droits de douane moyens – une hypothèse crédible au vu des annonces récentes – le PIB américain déclinerait de 0,9 point à l’horizon cyclique. Un ralentissement important, mais pas suffisant pour déclencher une récession.

Cette analyse néglige cependant trois éléments importants. Premièrement, elle ne tient pas compte des représailles potentielles des partenaires commerciaux. En cas de représailles généralisées, le PIB américain pourrait chuter de 3,0 points, ce qui constituerait un choc bien plus conséquent. Deuxièmement, il faut considérer l’impact négatif de l’incertitude sur le comportement des acteurs économiques. Selon certaines estimations, cette incertitude pourrait réduire le PIB américain d’au moins 0,5 point dans les prochains trimestres. Enfin, il est essentiel de prendre en compte la réaction des conditions financières, qui pourrait également freiner la croissance. Bien que ces conditions se soient améliorées ces dernières semaines en raison des nombreux revirements de l’administration Trump, il ne faut pas oublier que la banque centrale américaine ne devrait pas être en mesure d’adopter rapidement une politique accommodante, étant donné la hausse probable de l’inflation.

Dans notre scénario central actuel, nous anticipons un choc stagflationniste important, qui réduirait la croissance américaine d’environ 2 points en 2025/26 et augmenterait les prix dans une mesure similaire. Pour les autres grandes zones économiques, telles que l’Europe ou la Chine, l’impact serait moindre et pourrait être atténué par la mise en œuvre de politiques publiques contracycliques. Il est important de noter que cette quantification est susceptible d’évoluer en fonction des annonces de l’administration américaine et des réactions des marchés.

L’Europe semble fortement exposée au ralentissement du commerce mondial. Dispose-t-elle, néanmoins, d’atouts pour sortir de la léthargie dans laquelle elle évolue depuis le déclenchement de la guerre en Ukraine ?

L’Europe est en effet fortement tributaire de la demande extérieure. Près de 20 % de son PIB en dépend directement, et même près de 30 % dans le cas de l’Allemagne. En comparaison, ces chiffres sont d’environ 9 % pour les États-Unis et 14 % pour la Chine. Le ralentissement du commerce et de la croissance mondiaux n’est donc pas une bonne nouvelle pour l’économie de la zone euro. De plus, l’Europe sera directement affectée par l’augmentation des droits de douane américains, qui ciblent notamment l’industrie automobile et, potentiellement, l’industrie pharmaceutique. Ces augmentations représentent un choc direct qui pourrait amputer la croissance d’au moins 0,5 point en 2025/26. Enfin, l’Europe pourrait subir une concurrence accrue des produits chinois, qui cherchent de nouveaux débouchés face au conflit commercial sino-américain.

En résumé, c’est tout un modèle économique qui est remis en question pour l’Union européenne. Le continent ne peut plus compter sur le gaz russe comme source d’énergie bon marché. Il ne peut plus compter sur la protection militaire américaine, compte tenu du désengagement souhaité par l’administration Trump. Et avec la guerre commerciale, il ne peut désormais plus compter sur la demande extérieure pour résoudre ses problèmes de demande intérieure. La réorientation de ce modèle économique prendra du temps.

À court terme, la mise en œuvre de politiques contracycliques pourrait cependant compenser le choc économique. La Banque centrale européenne vient d’abaisser son taux directeur de 4,0 % à 2,0 % au cours de la dernière année, ce qui devrait soutenir le PIB d’environ un point dans les prochains trimestres. Elle pourrait encore abaisser ses taux si la croissance montre des signes de faiblesse. De plus, le plan budgétaire allemand, qui prévoit une augmentation des dépenses publiques de 20 points de PIB sur une décennie, soutiendra l’économie de la zone euro dans les années à venir. Bien que des incertitudes subsistent quant à la rapidité de la mise en œuvre de ce plan, nous pensons qu’il contribuera de manière significative à la croissance à partir du milieu de l’année prochaine.

Ainsi, la croissance de la zone euro pourrait rester modeste dans les prochains trimestres. Cependant, un rebond de la croissance est probable à partir du second semestre 2026, et plus encore en 2027.

Face aux incertitudes générées notamment par la politique de Donald Trump, comment appréciez-vous l’évolution dans les prochains mois des taux d’intérêt à long terme et des marchés « actions » ?

Dans notre scénario central, les anticipations d’inflation restent sous contrôle et le ralentissement économique permet une légère détente du rendement américain à 10 ans au second semestre, vers 4,2 %. Un scénario alternatif serait une remontée plus forte des rendements obligataires dès cet été si le budget 2026 voté au Congrès est nettement expansionniste et si la croissance américaine reste robuste à ce moment-là. Des signes de défiance apparaissent en effet sur le marché obligataire américain. Les taux longs remontent depuis plusieurs mois, alors même que la devise américaine a chuté de près de 10 %. Ce comportement est inhabituel pour un pays comme les États-Unis et suggère des flux de capitaux sortants, plus caractéristiques d’un pays financièrement fragile. Le risque d’une tension sur les taux américains ne peut donc être écarté.

En Europe, les rendements obligataires pourraient légèrement refluer au second semestre, dans le sillage des rendements américains, dans le scénario central. Cependant, les perspectives de baisse seront sans doute limitées par l’anticipation des émissions obligataires nécessaires pour financer le plan de relance allemand. Il est d’ailleurs notable que le rendement allemand à 10 ans ne soit pas descendu en dessous de 2,45 % début avril, au plus fort des craintes de récession américaine.

De leur côté, les marchés actions ne semblent plus avoir beaucoup de potentiel de hausse à court terme. Ils semblent avoir pleinement intégré un scénario de détente commerciale permettant d’éviter un retournement conjoncturel. Aux États-Unis, les prévisions de croissance des bénéfices des entreprises restent par exemple supérieures à 9 % pour 2025 et 13 % pour 2026. Le niveau de valorisation des actions américaines est également très élevé historiquement, proche des points hauts de 2024. Dans ce contexte, la moindre mauvaise nouvelle économique pourrait entraîner une correction des marchés. Ainsi, nos prévisions d’indices actions de fin d’année sont inférieures à leur niveau actuel, tant aux États-Unis qu’en Europe.

La croissance française dopée par les Jeux

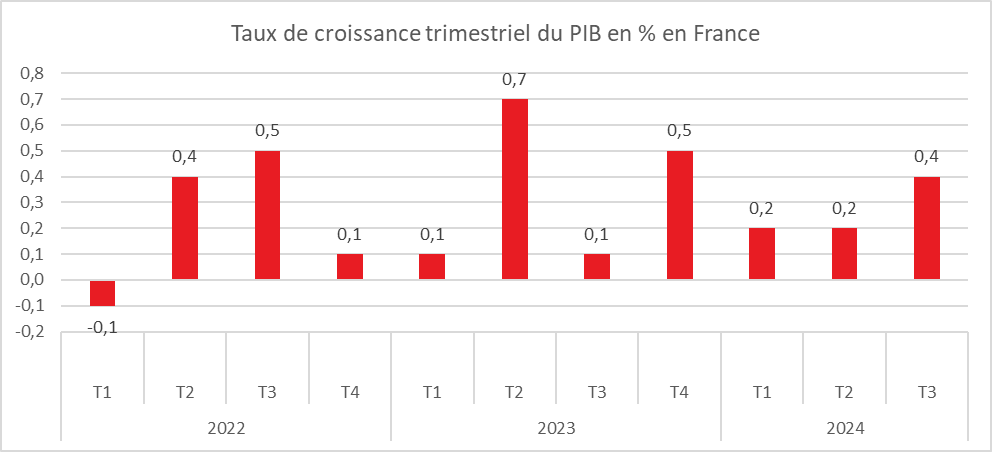

La France a enregistré une accélération de sa croissance durant l’été, portée par les Jeux Olympiques et Paralympiques. Le PIB a progressé de 0,4 %, contre 0,2 % au deuxième trimestre. Les Jeux ont entraîné une hausse de la demande intérieure, notamment grâce à la vente des billets pour les nombreuses épreuves sportives et à la comptabilisation des droits de diffusion télévisée.

INSEE

Production en hausse portée par les Jeux Olympiques

La production totale de biens et services en France a enregistré une légère accélération au troisième trimestre 2024, avec une croissance de 0,4 % contre 0,3 % au trimestre précédent. Cette augmentation est principalement due à la dynamique des services marchands, en particulier ceux destinés aux ménages, qui ont progressé de 3,5 % grâce à l’impact direct des Jeux Olympiques et Paralympiques. La production dans le secteur de l’information et de la communication a également augmenté de 2,3 %. À l’inverse, l’hébergement et la restauration ont connu un ralentissement de leur croissance au troisième trimestre (+0,2 % après +0,7 %), en partie en raison d’un mois de juillet moins favorable pour le secteur touristique. Les conditions climatiques dégradées dans certaines régions n’ont pas stimulé l’activité touristique. La production s’est repliée dans les services de transport (-0,6 % après +0,2 %) et dans le commerce (-0,4 % après -0,2 %). En revanche, la production dans le secteur de l’énergie, de l’eau et des déchets a connu une forte croissance (+2,1 % après +1,7 %), soutenue par un rebond amorcé le trimestre précédent. Dans l’industrie manufacturière, la production a reculé de 0,1 %, freinée par une baisse de 0,8 % dans les raffineries, après une croissance de 3,4 % au trimestre précédent. La production de biens d’équipement a progressé de 0,5 %, mettant fin à une période de quatre trimestres consécutifs de recul. Quant à la construction, elle s’est stabilisée (+0,0 %), après une baisse continue sur les quatre trimestres précédents.

Léger rebond de la consommation des ménages

Au troisième trimestre, la consommation des ménages en France a augmenté de 0,5 % après une stagnation au deuxième trimestre. La moitié de cette hausse provient des services récréatifs liés aux Jeux Olympiques et Paralympiques de Paris, avec une consommation en services en hausse de 1,0 % au troisième trimestre. La consommation en services d’information-communication a également accéléré (+2,4 % après +0,8 %). En revanche, la consommation dans les services d’hébergement-restauration a ralenti (+0,2 % après +0,9 %), tandis que les dépenses en services de transport ont diminué (-0,4 % après +0,3 %).

Les achats de biens, après une baisse de 0,2 % au deuxième trimestre, ont progressé de 0,3 %, interrompant une tendance de baisse de trois trimestres. La consommation alimentaire s’est redressée légèrement (+0,3 % après -1,5 %), et les dépenses en énergie ont continué leur progression (+0,9 %). À l’inverse, les dépenses en matériels de transport ont diminué ce trimestre (-2,3 % après +1,3 %).

Repli des investissements en France

La formation brute de capital fixe (FBCF) a diminué de 0,8 % au troisième trimestre 2024, après un recul de 0,1 % au deuxième trimestre. La baisse est en grande partie due au recul de l’investissement en matériels de transport (-9,2 % après -0,6 %), conséquence de l’application de la nouvelle norme européenne « GSR2 » sur les véhicules. L’investissement en services marchands a également ralenti, en raison du recul des investissements dans l’information-communication (+1,0 % après +1,5 %) et des baisses dans les services immobiliers (-2,3 % après +0,5 %) et les services aux entreprises (-0,1 % après +1,2 %). L’investissement dans la construction est resté stable, compensé par la croissance dans le génie civil face au recul persistant dans le bâtiment.

Commerce extérieur : une contribution positive à la croissance

Le commerce extérieur a contribué positivement à la croissance du PIB au troisième trimestre 2024 (+0,1 point après +0,2 point). Les importations ont diminué de 0,7 % (contre une hausse de 0,1 % au trimestre précédent), notamment dans les matériels de transport (-1,7 %), les biens d’équipement (-1,2 %) et les autres produits manufacturés (-1,3 %). En parallèle, les exportations ont reculé de 0,5 % après une hausse de 0,5 %. Cette baisse s’explique par un recul des exportations de produits manufacturés (-1,7 %) et agricoles (-11,6 %), touchés par des mauvaises récoltes. En revanche, les exportations de services ont progressé (+1,8 %), stimulées par la forte demande en services de transport (+4,4 %) et d’information-communication (+9,5 %), notamment les droits de diffusion des Jeux Olympiques et Paralympiques.

Croissance atypique et perspective de ralentissement

La croissance de 0,4 % observée au troisième trimestre reste atypique, fortement influencée par les Jeux Olympiques et Paralympiques. En excluant cet effet exceptionnel, la tendance économique française semble être davantage orientée vers la stagnation. Les difficultés dans le secteur manufacturier et le ralentissement des investissements suscitent des inquiétudes. La croissance française pour l’ensemble de 2024 devrait atteindre environ 1 %, un niveau insuffisant pour freiner la dégradation des comptes publics.

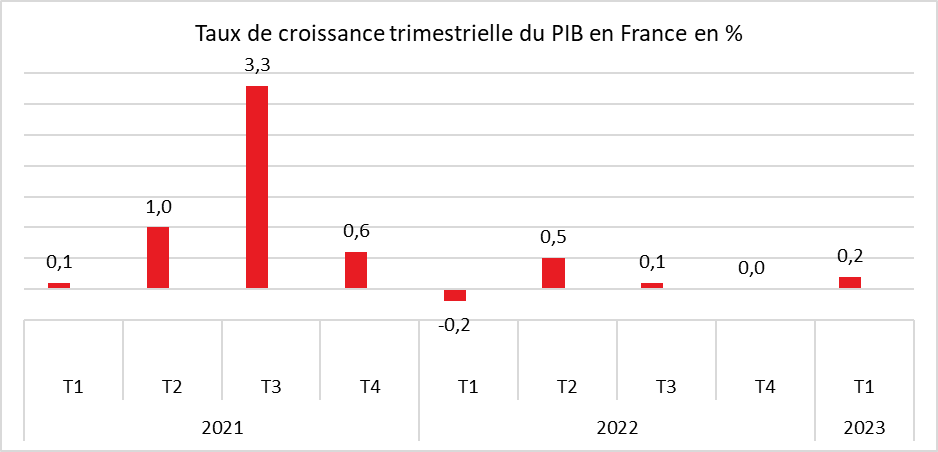

La croissance sauvée par son commerce extérieur

Au premier trimestre 2023, le commerce extérieur a sauvé la croissance de l’économique française qui a atteint +0,2 % faisant suite à une stagnation au dernier trimestre 2022 et à une hausse de +0,1 % au troisième trimestre 2023. L’économie est sur un plateau depuis plus de neuf mois du fait d’une demande intérieure étale. Contrairement à ses habitudes, le commerce extérieur a contribué lors du dernier trimestre positivement à la croissance.

CdE- INSEE

Une production en hausse

La production totale a enregistré, au premier trimestre une progression de +0,4 % après +0,1 %. Cette accélération provient notamment du dynamisme de l’industrie manufacturière (+0,7 % après ‑0,4 %). Après les grèves, la production a augmenté dans les raffineries (+13,1 % après ‑11,4 %). La production dans les matériels de transport est également en hausse (+2,8 % après +1,5 %) tout comme celle des biens d’équipement (+2,1 % après +0,3 %). Par ailleurs, la production d’énergie poursuit son rebond du trimestre précédent à la suite de la réouverture des centrales nucléaires (+3,1 % après +1,3 %). La production de services augmente légèrement (+0,2 % après +0,1 %). Elle reste portée par le secteur du tourisme. L’activité de l’hébergement et de la restauration est en progrès de +1,5 % après +0,2 %. Le secteur de l’information et communication demeure dynamique (+1,3 % après +1,1 %). La production dans les transports est, en revanche, en recul (‑0,7 % après +0,6 %).

La consommation des ménages au point mort

Après une contraction de 1 % au dernier trimestre 2022, la consommation est restée stable au cours du premier trimestre 2023. La baisse des achats de biens par les ménages est moins marquée qu’au trimestre précédent (‑0,2 % après ‑2,2 %), même si la consommation alimentaire recule pour le cinquième trimestre consécutif (‑2,3 % après ‑3,1 %). En revanche, la consommation d’énergie est en nette hausse (+3,7 % après ‑6,4 %), en lien avec une hausse de la consommation effective, mais également avec la réduction des mesures de soutien des pouvoirs publics (ristourne, etc.). La consommation des ménages en services est en hausse de 0,6 % (après +0,5 % au trimestre précédent). Cette légère accélération est portée par l’hébergement et la restauration (+1,6 % après +0,2 %) et les services aux ménages (+1,3 % après +1,1 %). Face à la hausse des prix, les ménages privilégient les activités de loisirs au détriment des achats alimentaires. Les produits bio sont ainsi moins demandés. En revanche, les ménages ne puisent pas dans leur épargne pour maintenir leur consommation.

L‘investissement en mode repli

L’investissement, la formation brute de consommation fixe (FBCF) a reculé de 0,2 % au premier trimestre, après une stagnation au dernier trimestre 2022. Cette diminution s’explique par la baisse de la FBCF en produits manufacturés (‑0,5 % après +0,6 %), pénalisée en particulier par le reflux de l’investissement en biens d’équipement (‑1,2 % après +3,3 %). La FBCF en services marchands est, en revanche, en hausse au premier trimestre (+0,4 % après ‑0,2 %), tirée par le dynamisme de l’investissement en information-communication (+1,5 % après +1,1 %). La FBCF en construction diminue de nouveau au premier trimestre 2023 (‑0,4 % après ‑0,2 %).

La FBCF des ménages, essentiellement composé des achats de biens immobiliers, se replie pour le sixième trimestre consécutif (‑1,4 % après ‑1,6 %). Cette contraction est liée à la baisse de la construction de logements neufs et à celle des transactions immobilières dans le neuf et dans l’ancien.

Le commerce extérieur, vecteur de croissance

La contribution du commerce extérieur à la croissance du PIB est positive au premier trimestre de +0,6 point, après +0,2 point au trimestre précédent). Ce solde positif est imputable à une hausse des exportations et à un recul des importations.

Les exportations augmentent de 1,1 % au premier trimestre après +0,9 % grâce notamment aux ventes de matériels de transport (+9,5 % après +0,1 %). À l’inverse, les exportations en produits agricoles reculent fortement (‑21,5 % après +3,5 %).

Les importations se sont contractées de 0,6 % au premier trimestre, après +0,1 % au dernier trimestre 2022. Les importations en produits manufacturés diminuent de ‑2,4 % après +1,0 %. Les importations de pétrole raffiné se réduisent de 18,5 %), après une forte hausse de +21,8 % au quatrième trimestre 2022 provoquée par les grèves dans les raffineries. Les importations de matériels de transport restent dynamiques (+7,8 % après +3,8 %). Les importations de services restent orientées à la hausse (+3,3 % après +3,9 %), portées par celles des services de transport (+6,1 % après +10,5 %).

Léger déstockage des entreprises

Les variations de stocks contribuent négativement à la croissance du PIB à hauteur de de ‑0,3 point, après +0,2 point au quatrième trimestre 2022. Les entreprises ont réduit leurs stocks du fait des incertitudes sur le cours de la croissance.

La croissance de l’économie française sur le premier trimestre est fragile. Elle résulte avant tout du solde positif du commerce extérieur qui a été dopé par la réduction des achats d’énergie à l’étranger. Celle-ci est la conséquence du redémarrage des centrales nucléaires et de la diminution des achats de produits raffinés. En revanche, la consommation des ménages reste étale. La contraction de l’investissement est, par ailleurs préoccupant. L’objectif d’une croissance de 1 % pour l’ensemble de l’année reste atteignable sous réserve d’une réelle reprise de la consommation au cours du second semestre.

Le Coin des Epargnants du 24 juin 2022 : laisser le temps au temps

L’INSEE optimiste malgré tout

Selon la note de conjoncture de l’INSEE pour le mois de juin, l’inflation devrait se rapprocher des 6 % en juin (5,9 %) pour atteindre 7 % en septembre et se stabiliser autour de ce taux d’ici la fin de l’année. Sur l’ensemble de l’année, l’inflation devrait être de 5,5 %, soit un niveau inconnu depuis 1985. Sans les mesures prises par les pouvoirs publics l’inflation serait supérieure de deux points à son niveau constaté actuellement.

Le taux de croissance devrait être, en 2022, de 2,3 % grâce à l’acquis de 2021. Le PIB qui a diminué de 0,2 % au premier trimestre augmenterait de 0,2 point au deuxième et de 0,3 % au troisième comme au quatrième. L’économie française retrouverait ainsi une croissance proche de celle d’avant la crise du Covid-19. Le marché du travail résisterait : 200.000 emplois seraient créés dans le secteur privé cette année.

Pour l’INSEE, le revenu brut disponible des ménages qui avait diminué au premier trimestre, en lien avec le versement de la prime inflation de 100 euros à la fin de l’année dernière, devrait se redresser sur la seconde moitié de l’année. En 2022, il augmenterait de 4,1 % en euros courants. L’institut statistique estime que l’augmentation des prix ne se transmet pas intégralement aux salaires, limitant les risques de spirale inflationniste. L’augmentation des prix provoquerait une baisse du pouvoir d’achat des ménages d’un point, ce qui constituerait une première depuis 2013, année durant laquelle il avait diminué de 1,8 %.

Les ménages les plus touchés par la hausse des prix sont ceux constitués de retraités et ceux vivant en milieu rural.

La consommation des ménages, qui s’est contractée au cours du premier trimestre, pourrait enregistrer un rebond de 0,4 % au deuxième trimestre suivi d’une hausse de 0,2 % au cours des deux suivants. L’INSEE estime que le taux des ménages restera supérieur à son niveau d’avant-crise sanitaire (16,3 % contre 15 % du revenu disponible brut).

Lors du premier trimestre, l’économie française a créé 80 000 emplois malgré le recul du PIB. Pour le deuxième trimestre, l’INSEE prévoit la création de 37 000 emplois, puis 44 000 au troisième et 41 000 au quatrième trimestre. Sur l’ensemble de l’année, l’emploi salarié augmenterait donc de 200 000, retrouvant son rythme de progression d’avant la crise sanitaire. 60 000 emplois non-salariés seront également créés portant le total à 260 000. Fin 2022, la France devrait compter un million d’emplois de plus qu’en 2019. L’INSEE table sur un taux de chômage de 7 % à la fin de l’année.

Rebond boursier en trompe l’œil ?

Après trois semaines de repli, le CAC 40 a enregistré une hausse cette semaine et en a profité pour repasser au-dessus des 6000 points. Le Dow Jones a, de son côté, gagné plus de 5 % et le Nasdaq plus de 7 %. Ce rebond est avant tout lié à un effet d’opportunité, les investisseurs ayant acheté des valeurs qui avaient fortement baissé, en particulier celles du secteur du luxe et celles de la « tech ». Le climat n’en demeure pas moins lourd. Les indicateurs restent mal orientés avec la poursuite de la hausse des prix en zone euro. Les indices PMI publiés de part et d’autre de l’Atlantique ont souligné un ralentissement de la croissance dans le secteur privé et une contraction des commandes pour la première fois en deux ans. L’indice allemand Ifo de juin traduit une dégradation du climat des affaires. L’économie allemande est fortement exposée à l’arrêt des exportations russes de gaz. Aux Etats-Unis, l’indice de l’Université du Michigan sur le moral des consommateurs est tombé au plus-bas historique en juin. En revanche, les attentes d’inflation sur 12 mois reculeraient à 5,3 % selon l’étude de cette université américaine. Il n’en demeure pas moins qu’Outre Atlantique, le mot « récession » est de moins en moins un tabou. La crainte d’une récession a pesé sur les cours des matières premières et a provoqué la baisse du rendement des emprunts d’Etat. Le taux d’intérêt de l’OAT à dix ans est repassé en-dessous de 2 % quand il avait dépassé 2,3 % en début de semaine. L’absence de majorité absolue à l’Assemblée nationale n’a pas eu d’effets notables sur le cours des actions françaises, les entreprises du CAC40 opérant à l’échelle mondiale. Si l’écart de taux avec l’Allemagne s’est accru les jours suivants l’élection, il est revenu à 0,5 point, son niveau traditionnel depuis plusieurs semaines. La baisse des taux sur fond de ralentissement de la croissance a profité par ricochet aux actions, une moindre activité pouvant conduire les banques centrales à temporiser leur politique de relèvement de leurs taux directeurs.

Le tableau des marchés de la semaine

| Résultats 24 juin 2022 | Évolution sur 5 jours | Résultats 31 déc. 2021 | |

| CAC 40 | 6 073,35 | +3,24 % | 7 153,03 |

| Dow Jones | 31 500,68 | +5,39 % | 36 338,30 |

| Nasdaq | 11 607,62 | +7,49 % | 15 644,97 |

| Dax Xetra allemand | 13 118,13 | -0,06 % | 15 884,86 |

| Footsie | 7 208,81 | +2,74 % | 7 384,54 |

| Euro Stoxx 50 | 3 533,17 | +2,75 % | 4 298,41 |

| Nikkei 225 | 26 491,97 | +2,04 % | 28 791,71 |

| Shanghai Composite | 3 349,75 | +1,13 % | 3 639,78 |

| Taux de l’OAT France à 10 ans (18 heures) | +1,964 % | -0,247 pt | +0,193 % |

| Taux du Bund allemand à 10 ans | +1,438 % | -0,227 pt | -0,181 % |

| Taux du Trésor US à 10 ans | +3,126 % | -0,103 pt | +1,505 % |

| Cours de l’euro / dollar | 1,0545 | +0,50 % | 1,1378 |

| Cours de l’once d’or en dollars | 1 826,871 | -0,52 % | 1 825,350 |

| Cours du baril de pétrole Brent en dollars | 112,020 | -0,79 % | 78,140 |

Les rachats d’actions sont-ils anti-économiques ?

Depuis plusieurs années, les entreprises cotées pratiquent le rachat d’actions afin de soutenir leur cours. Cette politique donne lieu à d’importantes critiques. Elle nuirait aux intérêts des salariés et freinerait l’investissement. Elle favoriserait à court terme les actionnaires tout en privant les entreprises de capitaux pour préparer l’avenir.

L’augmentation des résultats des entreprises cotées les a incitées à effectuer des nombreux rachats d’actions afin d’améliorer la rémunération des actionnaires. En 2021, les rachats ont porté sur 166,52 milliards d’euros aux États-Unis quand ce montant a atteint 44,36 milliards d’euros pour la zone euro.

Les rachats d’actions sont réalisés essentiellement en utilisant les bénéfices de l’entreprises. Ils s’effectuent donc au détriment des salariés. Depuis la crise des subprimes, les entreprises recourent de moins en moins à l’endettement pour financer leur plan de rachats d’actions. Cette pratique a été facilitée par l’augmentation des profits. Après impôts et intérêts mais avant dividendes, leur poids au sein du PIB est passé, au sein de l’OCDE, de 12 à 18 % de 1995 à 2021. Sur cette même période, la productivité par tête s’est accrue de 40 %, contre 20 % pour les salaires réels par tête.

Pour certains, les rachats d’actions sont accusés de réduire les capacités d’investissement. Pour d’autres, cet argument peut être relativisé. Si une entreprise juge ne pas avoir de projets d’investissement rentable, il vaut mieux qu’elle rende l’argent aux actionnaires afin que ces derniers puissent effectuer une réallocation des capitaux plus efficace. Ce choix permet ainsi de réorienter le capital vers des investissements à plus forte rentabilité et d’éviter son gaspillage. Lors de ces vingt-cinq dernières années, l’investissement global est néanmoins en recul, que ce soit en Europe ou aux États-Unis, semblant donner raison aux adversaires des rachats d’autant plus que les gains de productivité ont tendance à baisser.

Les procédures de rachat ont, en revanche, favorisé l’augmentation des cours des actions. De 1995 à mars 2022, l’indice Nasdaq a été multiplié par 15, celui de Standard and Poors par 9 et celui de l’Eurostoxx par 4. Les États-Unis qui ont pratiqué les rachats avec gourmandise ont enregistré les augmentations de cours les plus importantes.

Les rachats d’actions ont a priori pénalisé l’investissement et joué, contre les augmentations de salaires, les entreprises privilégiant les actionnaires aux salariés, surtout aux États-Unis. Compte tenu des besoins d’investissement notamment en lien avec la transition énergétique, un ralentissement de cette pratique serait souhaitable.

La France frôle la barre des 2 % de croissance en 2017

Comme prévu, la croissance a conservé au quatrième trimestre un bon rythme. Le produit intérieur brut en volume a augmenté de +0,6 %, après +0,5 % au troisième trimestre. En moyenne sur l’année, l’activité a atteint 1,9 % contre 1,1 % en 2016. le taux de 2017 est le plus élevé depuis 2011. La France devrait néanmoins être en-dessous de la moyenne européenne.

Au 4e trimestre, la croissance a été tirée par l’investissement avec un gain de 1,1 % après +0,9 % au 3e trimestre. L »investissement en construction lié au logement a enregistré une hausse de +0,4 % après +0,5 %. L’investissement dans l’industrie manufacturière est en net progrès, +1,9 % après +1,3 %. L’investissement en services marchands demeure également soutenu (+1,5 % après +1,0 %), notamment en information-communication (édition de logiciels).

Au total, l’investissement des entreprises non financières accélère ce trimestre (+1,5 % après +1,1 %), tandis que celui des ménages ralentit un peu (+0,7 % après +1,0 %).Sur l’ensemble de l’année 2017, l’ensemble de l’investissement enregistre un gain de 3,7 % après +2,7 % en 2016.

La consommation des ménages a légèrement décélérée +0,3 % après +0,6 %. La demande intérieure finale (hors stocks) a contribué à la croissance du PIB pour +0,5 point au quatrième trimestre 2017 (après +0,6 point).

Bonne nouvelle, le solde extérieur a joué positivement avec un gain de 0,6 point contre −0,5 point au 3e trimestre, les exportations ont cru plus rapidement que les importations, +2,6 % +0,7 %. À l’inverse, la contribution des variations de stocks est négative (−0,5 point après +0,3 point).

Au quatrième trimestre 2017, la production totale accélère légèrement (+0,8 % après +0,7 %), du fait notamment de l’industrie manufacturière (+1,5 % après +0,8 %). En revanche, la production d’énergie se replie un peu. Dans les services, la production augmente globalement de nouveau (+0,7 % après +0,6 %).

En moyenne sur l’année, la production totale accélère (+2,3 % après +0,9 %), notamment dans l’industrie manufacturière (+2,0 % après +0,8 %) et la construction. La production agricole se redresse également (+2,3 % après −5,6 %), après une année 2016 marquée par des conditions climatiques défavorables.

Pas d’accélération de la croissance à court et moyen terme selon la Banque de France

Les prévisions de croissance pour la France ont été revues à la baisse par la Banque de France. Elle a diminué de 0,2 point les taux prévus pour 2017 et 2018 qui sont désormais respectivement de 1,3% et 1,4 %. Pour 2016, la Banque de France parie sur un taux de croissance de 1,4 %.

La Banque de France considère que la consommation devrait rester le principal moteur de la croissance. L’investissement des entreprises sera porteur en 2017 et stable en 2018. Une reprise de l’investissement public devrait à nouveau contribuer à la croissance. Celui des ménages devrait être légèrement en hausse.

Avec l’augmentation du prix du pétrole, l’inflation serait en hausse en 2017 passant de 0,2 % cette année à 1,1 % Elle serait à 1,4 % en 2018.

Le commerce extérieur qui a pesé négativement sur la croissance en 2016 pour être neutre en 2017 et 2018.

Le chômage continuerait à baisser mais à un rythme toujours très lent. Les augmentations salariales seraient modestes tant en 2017 qu’en 2018.

La Commission européenne prévoit ainsi 1,3% de hausse du PIB en 2016 puis 1,4% l’an prochain, tandis que l’OCDE parie respectivement sur 1,2% et 1,3%.

La croissance pour le dernier trimestre de l’année devrait être entre 0,3 et 0,4 %

Le taux de la croissance de l’économie française devrait être de 0,4 % au dernier trimestre. La Banque de France, la Commission de Bruxelles et l’INSEE sont sur cette ligne. Cette prévision est assez crédible au regard des premiers chiffres; la consommation a rebondi de 0,9 % au mois d’octobre. Le taux de croissance sur l’année pourrait être entre 1,3 et 1,4 % soit mieux qu’en 2015 (1,2 %).

La Commission de Bruxelles parie sur le maintien de l’activité au premier trimestre 2017 avec un taux de croissance de 0,5 % et une croissance sur l’année de 1,4 %.

L’inflation est attendue en hausse. Elle passerait de 0,2 %0,3 % en 2016 à 0,8 /1,3 % en 2017 pour dépasser 1 % en 2018.

Le gouvernement révise à la baisse les hypothèses de croissance

Le Gouvernement, dans le cadre du projet de loi de finances rectificative pour 2016, est amené à corriger les hypothèses de croissance qu’il avait retenues pour l’élaboration du PLF 2016. Le taux de croissance ramenée à 1,4% cette année en lieu et place 1,5%. Le recul du PIB de 0,1 % au deuxième trimestre et sa faible croissance au 3ème avec un petit 0,2 % expliquent cette révision.

Le chiffre de 1,4% retenu est optimiste au regard du consensus qui parie sur un taux de 1,2 à 1,3 %. Malgré le ralentissement, le Gouvernement considère qu’il pourra maintenir le déficit à 3,3 % du PIB. Pour 2017, pour le moment, il garde ses hypothèses, 1,5 % de croissance et un déficit de 2,7 %, hypothèses également jugés très optimistes au regard des incertitudes qui se multiplient.

Au 3ème trimestre, une croissance bien poussive sauvée par les stocks

Un petit 0,2 % qui permet d’éviter la récession

Le taux de croissance de l’économie française n’aura été que de 0,2 % au troisième trimestre. Certes, ce taux positif évite à la France de tomber en récession après le recul de 0,1 % du PIB au deuxième trimestre. Elle ne le doit qu’aux variations de stock et à l’investissement, les autres composantes, la consommation et le commerce extérieur, ayant joué négativement.

Les dépenses de consommation des ménages stagnent pour le deuxième trimestre consécutif en raison du recul des dépenses de biens (-0,5 %), qui n’est que partiellement compensé par les dépenses de service en hausse de 0,3 %. Les attentats peuvent avoir pesé sur les achats des ménages au début du trimestre. Néanmoins, en septembre, la dépense de consommation en biens diminue de 0,2 % au mois de septembre prouvant que les Français demeurent très attentistes. Par ailleurs, la consommation est certainement entravée par la fin des gains de pouvoir d’achat générés par la baisse du prix du pétrole ainsi que par le maintien d’un fort taux d’épargne.

L’investissement est de retour grâce à l’immobilier et aux services

Après une stagnation au deuxième trimestre, l’investissement augmente de 0,3 % au 3ème. L’investissement en construction connaît une nette reprise avec une hausse de 0,9 % faisant suite à une contraction de 0,1 % au deuxième trimestre. Les dépenses d’investissement en services marchands progressent également fortement avec +1,1 % après 0,0 %. Ce sont les dépenses en logiciels qui sont les plus dynamiques. En revanche et c’est un point noir pour l’industrie, l’investissement en biens manufacturés se contracte nettement (-2,3 % après +0,3 %), notamment en matériels de transport et en biens d’équipements. Le résultat de l’investissement peut apparaître donc assez décevant surtout au regard du retard pris en matière d’investissement industriel ces dernières années.

Le commerce extérieur reste un maillon faible

Le commerce extérieur a pesé négativement sur la croissance du 3ème trimestre avec des importations en forte hausse, +2,2 % après -1,7 %) et des exportations qui ne progressent que de +0,6 % après +0,2 %. Au total, le solde extérieur contribue négativement à la croissance du PIB à hauteur de -0,5 point, après +0,6 point.

Les variations de stock ont sauvé la croissance

Avec un gain de 0,6 % faisant suite à une contraction de 0,8 %, les variations de stocks ont empêché la France de tomber en récession. Après une forte baisse, il est assez logique que les entreprises reconstituent leurs stocks surtout dans la perspective de la rentrée et de la fin d’année. Cette progression des stocks témoignent également que la confiance des chefs d’entreprise dans l’avenir n’est pas entamée

Une croissance entre deux eaux

L’économie française devrait continuer à croître à un rythme de sénateur dans les prochains mois. Au regard des indicateurs dernièrement publiés (confiance des consommateurs et climat des affaires), il n’y pas de véritable rupture dans la croissance mais pas non plus d’embellie à attendre. Le taux de croissance du dernier trimestre devrait se situer entre 0,2 et 0,3 % permettant d’atteindre 1,2 à 1,3 % sur l’année. Le léger redressement des prix du pétrole devrait un peu peser sur la consommation qui pourrait néanmoins profiter de l’amélioration du marché de l’emploi.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com