Accueil >

Démographie et économie : une nouvelle donne pour le Conseil d’Orientation des Retraites

Le système de retraite français est confronté à un vieillissement accéléré de la population, lié à la montée en âge des générations du baby-boom et à la baisse rapide du taux de fécondité. Par ailleurs, depuis six ans, l’économie française, comme celle des autres pays, évolue de crise en crise. Pour l’élaboration de son rapport 2026, le Conseil d’Orientation des Retraites (COR) a été conduit à actualiser les hypothèses servant de base à ses scénarios. S’il a révisé les données démographiques, il maintient en revanche ses hypothèses économiques telles qu’arrêtées en 2025.

Révision des hypothèses démographiques

Le système de retraite dépend du nombre de retraités et de celui des actifs. Le premier est fonction de l’âge de départ à la retraite et de l’espérance de vie ; le second dépend de l’évolution de la population active et du taux d’emploi. Sur un horizon de quarante ans, à l’échéance 2070, le nombre de naissances et donc la fécondité constituent également un déterminant essentiel.

Le fait marquant récent est la chute de la fécondité. En 2025, l’indicateur conjoncturel de fécondité s’établit à 1,56 enfant par femme, contre 1,61 en 2024 et environ 1,9 au milieu des années 2010. Le COR souligne que ce niveau est historiquement bas, inédit depuis la fin de la Première Guerre mondiale. En 2025, la France a enregistré 645 000 naissances, soit 2,1 % de moins qu’en 2024 et 24 % de moins qu’en 2010, dernier point haut. La baisse est continue, voire s’accélère, depuis 2017.

Pour l’INSEE, cette évolution impose une révision des projections de 2021. Le scénario central retenait alors un indice conjoncturel de fécondité (ICF) de 1,80. L’hypothèse centrale est désormais abaissée à 1,45 enfant par femme à partir de 2028, avec un scénario bas à 1,20 dès 2030 et un scénario haut à 1,70. Parallèlement, l’âge moyen à la maternité continuerait de progresser jusqu’à 33 ans en 2050, avant stabilisation. La France, longtemps en situation d’exception en Europe, converge ainsi vers la moyenne du continent.

Cette révision s’appuie également sur l’évolution des comportements : le nombre idéal d’enfants souhaité est passé de 2,7 à 2,3 en vingt-cinq ans. Les femmes de 18 à 24 ans n’en envisagent plus en moyenne que 1,9, celles de 25 à 34 ans autour de 2.

Deuxième inflexion : l’espérance de vie. En 2025, elle atteint 85,9 ans pour les femmes et 80,3 ans pour les hommes. Le scénario central de 2021 l’avait légèrement surestimée. Pour le nouvel exercice, l’INSEE a retenu plusieurs périodes de référence (2005-2025, 2010-2025 et 2015-2025), en neutralisant les années de pandémie. Toutes conduisent à des trajectoires plus basses en 2070. L’option privilégiée aboutit à une espérance de vie à la naissance de 89,5 ans pour les femmes et 86,7 ans pour les hommes en 2070, contre respectivement 90,0 et 87,5 ans dans les projections antérieures. À 65 ans, l’espérance de vie serait de 26,3 ans pour les femmes et 24,4 ans pour les hommes. Les gains de longévité se poursuivent, mais à un rythme ralenti.

La population n’en continue pas moins de vieillir. En 2025, 22 % des Français ont 65 ans ou plus, soit presque autant que les moins de 20 ans. Avec l’arrivée aux grands âges des générations du baby-boom, le nombre de décès augmentera fortement dans les prochaines décennies. Selon l’INED, la hausse pourrait atteindre 200 000 décès supplémentaires d’ici 2050.

Troisième point de bascule : les migrations. En 2025, le solde naturel devient légèrement négatif (-6 000 personnes), une première depuis la Seconde Guerre mondiale. La population continue néanmoins d’augmenter, atteignant 69,1 millions d’habitants au 1er janvier 2026, grâce à un solde migratoire estimé à +176 000 personnes. Le COR souligne que ce solde migratoire est supérieur au solde naturel depuis 2018 (hors exception de 2019). Il est passé de +59 000 en moyenne annuelle entre 2006 et 2016 à +163 000 entre 2017 et 2021.

Les projections de 2021 avaient sous-estimé ce phénomène. Le nouveau scénario central retient désormais +150 000 entrées nettes par an à partir de 2026, avec une fourchette allant de +70 000 à +230 000.

Pour les retraites, la conséquence est nette : si le nombre de retraités dépend toujours de la longévité, celui des cotisants dépendra de plus en plus des flux migratoires.

Prudence du COR sur les hypothèses économiques

Pour son rapport 2026, le COR conserve les hypothèses économiques définies en 2025 : une progression de la productivité du travail de 0,7 % par an à terme (atteinte en 2040) et un taux de chômage de 7 % à cet horizon. Les variantes de sensibilité retiennent une productivité de 0,4 % ou 1,0 % et un chômage compris entre 5 % et 10 %.

Cette stabilité des hypothèses traduit une forme d’optimisme, régulièrement critiqué. Pour le COR, le ralentissement de la productivité observé depuis 2017 relèverait davantage d’un accident de parcours que d’une inflexion structurelle. L’argument repose sur une lecture longue : la productivité horaire a progressé d’environ 1,0 % par an sur 35 ans, de 0,7 % sur 25 ans et de 0,4 % sur les 15 dernières années. En 2024, elle n’aurait augmenté que de 0,4 %, après les reculs de 2021 et 2022. Toutefois, la note de conjoncture de mars 2026 de l’INSEE signale un redressement, proche de +1 % par an.

S’agissant du marché du travail, le COR souligne que le taux de chômage ne s’est pas durablement établi sous les 7 % ces dernières années. Le taux d’activité des 60-64 ans progresse, dans le sillage de la réforme de 2023, conformément aux projections. L’amélioration de l’emploi des seniors est ainsi déjà intégrée dans les scénarios. La remontée du chômage observée début 2026, proche de 8 %, est interprétée comme conjoncturelle.

Pour son rapport 2026, le COR acte le changement de tendance de la fécondité, mais ne remet pas en cause ses hypothèses économiques. L’inflexion de la fécondité réduit les possibilités de retour à l’équilibre à l’horizon 2070, surtout si l’immigration diminue. Les hypothèses économiques retenues peuvent être jugées optimistes minorant les besoins de financement pour les prochaines années. La stabilité des hypothèses économiques peut traduire une difficulté à intégrer les ruptures en cours — ralentissement structurel de la productivité, incertitudes géopolitiques, transformations du travail.

Cotisations – pensions – âge de départ : les arbitrages impossibles ?

Au mois de juin prochain, le Conseil d’Orientation des Retraites (COR) publiera son rapport annuel avec, à la clé, de nouvelles simulations sur les régimes de retraite français. Depuis plusieurs mois, il distille les pistes et données afin de préparer les acteurs de la retraite et l’opinion et tester les réactions. Le rapport 2026 sera marqué par la prise en compte de nouvelles projections démographiques intégrant la baisse de la fécondité. L’évolution de la croissance et de l’emploi pourrait également influer sur le solde des régimes de retraite. À un an de l’élection présidentielle et de la fin de la suspension de la réforme des retraites de 2023, cette publication sera particulièrement attendue.

Afin de cadrer le débat, le COR a présenté récemment une note sur les moyens de financer un déficit de 6 milliards d’euros pour les régimes de retraite et sur leurs conséquences sur l’activité économique. Le rééquilibrage peut passer par trois solutions – le report de l’âge de départ à la retraite, l’augmentation des cotisations ou la baisse des pensions – dont les effets ne sont pas identiques.

L’augmentation des cotisations salariales aboutirait à une diminution du revenu disponible des actifs. À horizon de deux ans, le produit intérieur brut reculerait alors d’environ -0,1 à -0,15 point, et l’emploi se contracterait de 20 000 à 30 000 postes. À plus longue échéance, l’économie demeurera en retrait, avec une perte pouvant atteindre -0,35 point de PIB, près de -80 000 emplois, et un chômage supérieur de 0,3 point au scénario de référence. Il y aurait ainsi une perte en ligne non négligeable qui rétroagirait sur le système de retraite.

L’autre option serait d’augmenter les cotisations employeurs. Elle ne toucherait pas au montant des salaires, mais renchérirait le coût du travail et diminuerait potentiellement les bénéfices et donc les dividendes. Cette mesure pourrait réduire de 0,1 point le PIB à court terme avec 10 000 à 50 000 emplois en moins. À long terme, le niveau d’activité pourrait s’inscrire en retrait de -0,35 point, traduisant une perte de compétitivité persistante.

La baisse des pensions constitue une mesure extrêmement sensible comme en témoignent depuis deux ans les débats autour de leur indexation par rapport à l’inflation ou celui sur la suppression de l’abattement de 10 %. Une réduction des pensions n’est pas sans conséquences. Elle risquerait de porter atteinte à la consommation. Selon le COR, l’activité ralentirait avec une perte de 0,1 % de PIB et l’emploi reculerait d’environ 10 000 postes à court terme. Mais à mesure que les prix s’ajusteraient, que les importations se contracteraient, que la compétitivité se redresserait, l’effet s’atténuerait. À long terme, la perte ne serait plus que de -0,05 point de PIB, parfois nulle selon les modèles.

Le recul de l’âge de départ obéit à une autre logique. Il ne joue pas sur les recettes, mais sur les dépenses et sur l’emploi. En prolongeant la durée d’activité, il augmente le nombre de cotisants, élargit la base productive et renforce les recettes publiques. Un recul à 65 ans pourrait générer de 210 000 à 240 000 emplois supplémentaires, avec un gain de 0,7 à 0,9 point de PIB à long terme. L’amélioration des finances publiques est évaluée à 0,7 point de PIB. Selon certaines modélisations, le chômage pourrait augmenter temporairement, jusqu’à +0,6 point à deux ans, sous l’effet de l’arrivée de nouvelles cohortes sur le marché du travail. Mais cette tension s’estompe avec le temps. À long terme, les modèles convergent autour d’un retour du chômage vers son niveau d’équilibre, tandis que l’activité demeurerait durablement plus élevée. L’économie absorberait le choc et en tirerait ainsi profit.

Le document du COR ne privilégie pas une piste par rapport aux autres, mais rappelle leurs effets économiques. Tous les leviers améliorent le solde du système, mais certains le font au prix d’un ralentissement économique.

En attendant le prochain rapport du Conseil d’Orientation des Retraites

L’INSEE l’a annoncé dès le mois de janvier, le taux de fécondité continue de diminuer. De leur côté, les gains de productivité sont faibles depuis 2017. Or, ces deux facteurs interviennent dans les évaluations que réalisent chaque année le Conseil d’Orientation des Retraites. Son prochain rapport qui sera présenté au mois de juin devrait donner lieu à d’importantes révisions.

Un déficit déjà programmé en hausse

Plusieurs rapports ont ces derniers mois alerté les pouvoirs publics sur une possible nouvelle dérive des comptes de l’assurance retraite. La Cour des comptes évoquait un déficit supérieur à 6 milliards d’euros en 2030, proche de 15 milliards en 2035 et de l’ordre de 30 milliards en 2045. Le COR, l’année dernière, avait déjà souligné les risques d’une trajectoire des comptes retraite plus dégradée que prévu. Ces estimations reposaient toutefois sur un cadre démographique relativement stabilisé, construit à partir des projections de l’INSEE de 2021. Celles-ci retenaient un taux de fécondité de 1,8 enfant par femme. Une hypothèse prudente, mais encore compatible avec un renouvellement partiel des générations. Or, depuis, le taux de fécondité est passé à 1,56 enfant par femme. Les décès sont désormais supérieurs aux naissances. Le solde naturel est devenu négatif. Moins de naissances aujourd’hui signifie, mécaniquement, moins d’actifs demain. Si en plus l’immigration se réduit, les recettes des régimes de retraite diminueront quand dans le même temps le montant des pensions augmentera, le nombre de retraités devant passer de 17 à 23 millions d’ici 2070.

Les effets d’une chute récente de la natalité ne se feront certes pleinement sentir que dans deux ou trois décennies mais à terme, le rééquilibrage des régimes de retraite au-delà de 2050 sera plus compliqué d’autant plus que la croissance potentielle sera faible. Celle-ci dépend essentiellement de l’évolution de la population active et des gains de productivité. Or, ces deux moteurs sont en panne.

Jusqu’à maintenant, la population active augmente grâce à l’apport migratoire. Les scénarios du COR reposaient jusqu’ici sur un solde migratoire annuel de 80 000 personnes, avec une cible de 70 000. Or la réalité observée entre 2018 et 2022 fait apparaître un solde moyen de 186 000 personnes par an. Mais, de plus en plus de personnes sont opposées au maintien d’un tel flux migratoire. S’il vient à disparaître, la croissance potentielle passera en dessous de 1 %.

L’enjeu de la réforme de 2023

À ce choc démographique s’ajoute une dimension budgétaire. La suspension de la réforme des retraites de 2023, actée dans le dernier budget de la Sécurité sociale, représente un coût d’un peu moins de 2 milliards d’euros en année pleine. Sur la durée, l’impact cumulé avoisinerait 10 milliards d’euros. En 2027, après l’élection présidentielle, la question de la poursuite de la réforme se posera quel que soit le candidat élu.

Les projections que le COR publiera en juin seront attendues. Elles serviront de référence aux partenaires sociaux et alimenteront la campagne présidentielle. Des projections avec des déficits élevés seront également interprétées par les investisseurs au moment où la France peine à contenir sa dette publique. La dégradation des hypothèses démographiques réduit les marges de manœuvre. Si la population active progresse moins vite qu’anticipé, la croissance potentielle ralentit. Moins de croissance signifie moins de recettes sociales. L’ajustement devient plus exigeant.

Régimes de retraite : une soutenabilité sous contraintes

Une relecture du rapport du Conseil d’orientation des retraites de 2025

Le rapport 2025 du Conseil d’orientation des retraites (COR), remis le 11 juin dernier, s’inscrit dans le prolongement de la mission flash de la Cour des Comptes du 20 février dernier et qui avait été demandée par le gouvernement dans le cadre du Conclave des retraites. Il confirme l’existence d’un déficit structurel des régimes de retraite et la nécessité de prendre des mesures afin de le contenir. Il souligne également une érosion du pouvoir d’achat des retraités, érosion qui devrait s’accentuer dans les prochaines années.

L’équilibre du système de retraite soumis aux variations des hypothèses démographiques et économiques

L’équilibre de tout système de retraite dépend d’hypothèses démographiques et économiques : nombre d’actifs et de retraités, taux de fécondité, espérance de vie à la retraite, solde migratoire, gains de productivité. Or, ces dernières ont connu des fluctuations non négligeables pouvant modifier les projections réalisées par le COR.

L’indice conjoncturel de fécondité a tendance à baisser plus rapidement que prévu. Il est passé de 2,03 en 2010 à 1,62 en 2024. Pour avoir un indice aussi faible, il faut remonter à 1919. Le COR a maintenu un indice de 1,8 pour ses prévisions mais sans s’interdire pour le rapport de 2026 de le réviser à la baisse.

Le solde migratoire est de plus en plus difficile à prévoir. Sur ces vingt dernières années, le solde migratoire moyen était de 100 000 par an. Entre 2019 et 2021, ce chiffre a atteint 152 000 par an. Pour la seule année 2021, la dernière connue, il était de 189 400. Les dernières fluctuations sont liées aux conséquences de la crise sanitaire avec les fermetures puis les réouvertures des frontières. Le COR conserve pour les prochaines années une prévision de solde migratoire à 70 000 par an.

Les gains d’espérance de vie ralentissent plus vite que prévu. L’espérance de vie à 65 ans qui est celle qui intéresse directement le système de retraite a augmenté, entre 1950 et 2022 de 8,5 ans pour les femmes et de 7 ans pour les hommes. Avant 2014, l’espérance de vie progressait de 1,5 à 2 ans par décennie. Entre 2014 et 2019, le gain n’est plus de 0,7 à 1,2 an par décennie. La pandémie de 2020/2021 a provoqué une baisse de l’espérance de vie à 65 ans qui n’a été compensée qu’en 2024. Celle-ci était de 23,4 ans pour les femmes en 2024 et de 19,7 ans pour les hommes.

Les femmes ont retrouvé l’espérance de vie de 2019 et les hommes l’ont améliorée de 0,1 an. Pour les femmes, l’espérance de vie semble marquer le pas. Le COR prévoit néanmoins des gains de 0,4 à 0,8 an par décennie pour les femmes et de 0,9 à 1,2 an pour les hommes. L’espérance de vie serait de 26,7 ans pour les femmes en 2070 et de 24,8 ans pour les hommes.

Le rapport démographique entre les personnes de plus de 65 ans et les 20/64 ans continue de se dégrader. En 2009, il y avait 3,6 personnes de 20 à 64 ans pour une personne de plus de 65 ans. En 2024, ce ratio est de 2,6. Il sera de 1,76 selon le scénario central du COR en 2070. La population active française devrait se stabiliser dans les prochaines années avant de décliner à compter du début des années 2040. En 2024, la France compte 31,3 millions d’actifs dont 2,3 chômeurs. En 2024, le taux d’emploi a atteint un niveau record en France, 68,8 %, taux qui reste néanmoins inférieur à celui de l’Union européenne et en particulier de celui de l’Allemagne (78 %). Le COR prévoit que le taux d’emploi passe à 71 % d’ici 2040.

Pour les gains de productivité qui ont une incidence sur l’évolution de la masse salariale, le COR retient un taux de progression annuelle de 0,7 % l’an. Entre 2019 et 2023, la productivité a baissé en France. En l’état actuel, le taux de 0,7 % peut être jugé optimiste. Le taux de croissance serait de 1,2 % en moyenne par an de 2024 à 2033 puis de 0,7 % de 2034 à 2044.

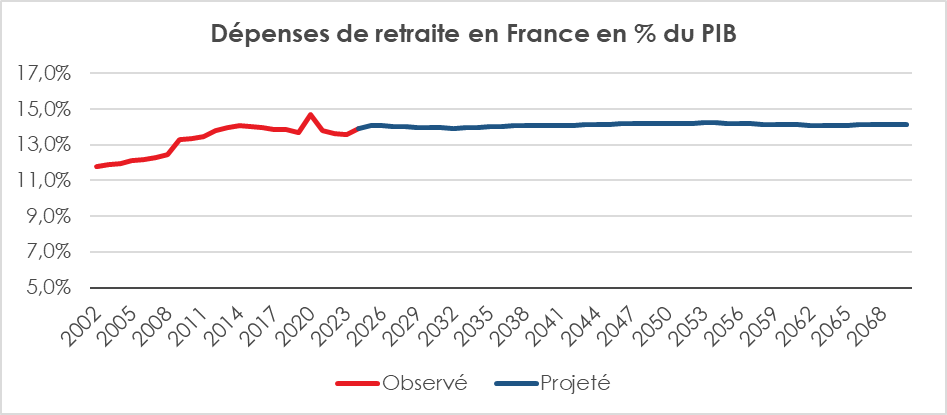

Dépenses de retraite stabilisées en théorie au sein du PIB

En 2024, les dépenses totales de retraite atteignent 407 milliards d’euros, soit 13,9 % du PIB. Ce ratio est projeté à 14,2 % en 2070 dans le scénario de référence. Cette stabilité suppose le recul de l’âge effectif de départ à la retraite (64,6 ans en 2070 contre 62,9 ans en 2023), et la dégradation du taux de remplacement (ratio pensions/sur revenus d’activité). Ce décrochage s’explique par la mise en œuvre les réformes des retraites depuis 1993 (désindexation des pensions par rapport aux salaires, vingt-cinq meilleures années, décote, allongement de la durée de cotisation, report de l’âge légal, etc.) et par le rendement décroissant de l’Agirc-Arrco ainsi que pour les fonctionnaires et la modération du point d’indice avec en parallèle l’essor des primes au sein de leur rémunération.

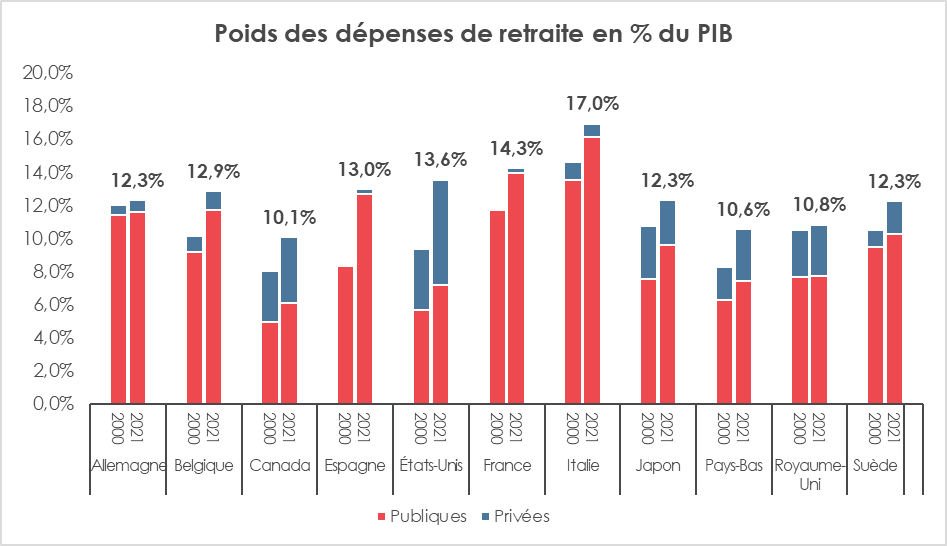

Parmi les pays observés par le COR, seule l’Italie dépense davantage en proportion du PIB. Cette position reflète moins une générosité hors norme qu’un PIB par habitant plus faible que la moyenne européenne. En effet, la France se classe au 5e rang pour l’effort de retraite par habitant derrière les États-Unis, l’Italie, la Suède et la Belgique. L’effort relatif de solidarité intergénérationnelle demeure élevé, mais ne garantit pas la progression à venir des retraites.

Les dépenses de retraite, en France, augmenteraient de 1,2 % par an entre 2024 et 2030 avec une forte progression du nombre de retraités (+0,8 % par an). Entre 2030 et 2050, la hausse des dépenses serait de 0,8 % en valeur réelle par an. La pension moyenne progresserait, toujours en valeur réelle, de 0,1 % par an. Les effectifs de retraités seraient en hausse de 0,7 % par an. De 2050 à 2070, les dépenses augmenteraient de 0,6 % par an. Les effectifs de retraités se stabiliseraient alors avec une progression de 0,2 % par an. Pour ses différentes prévisions, le COR table sur une augmentation de l’âge conjoncturel de départ à la retraite à 64,5 ans en 2040 contre 63 ans en 2023.

Le nombre de cotisants diminuerait à compter de 2040. Il passerait de 30,4 à 30,5 millions de 2023 à 2070. En retenant un âge conjoncturel de départ à la retraite en hausse, passant de 62,9 ans en 2023 à 64,1 ans en 2030 et à 64,6 ans en 2070, le nombre de retraités serait de 21,6 millions contre 17 millions en 2023. Le ratio cotisants/retraités qui était de 2,1 en 2000 s’élève désormais à 1,8. Il serait de 1,4 en 2070. La pension moyenne représente, en 2022, 52 % du revenu d’activité. En 2070, ce ratio sera de 45 %. La baisse des pensions par rapport aux revenus s’explique par la mise en œuvre des réformes de 1993 et par la baisse du rendement du point de l’AGIRC/ARRCO.

Les Ressources du système : une lente érosion aux effets cumulatifs

Les ressources atteignent également 13,9 % du PIB en 2024, mais ce niveau est projeté à seulement 12,8 % en 2070. Ce reflux est expliqué par la baisse du poids des subventions d’équilibre aux régimes spéciaux, notamment à la CNRACL, et par une masse salariale publique moins dynamique. Le financement des retraites repose, pour près des deux tiers des ressources, sur les cotisations sociales. La part des transferts publics, évaluée à 1,9 % du PIB en 2024, serait ramenée à 1,0 % en 2070.

Cette trajectoire traduit un choix implicite de décroissance de la part de l’État dans le financement du système, tout en sachant que ce dernier ne compense pas l’ensemble des exonérations de charges sociales aux régimes de retraite. Le manque à gagner est évalué à 2,2 milliards d’euros par an.

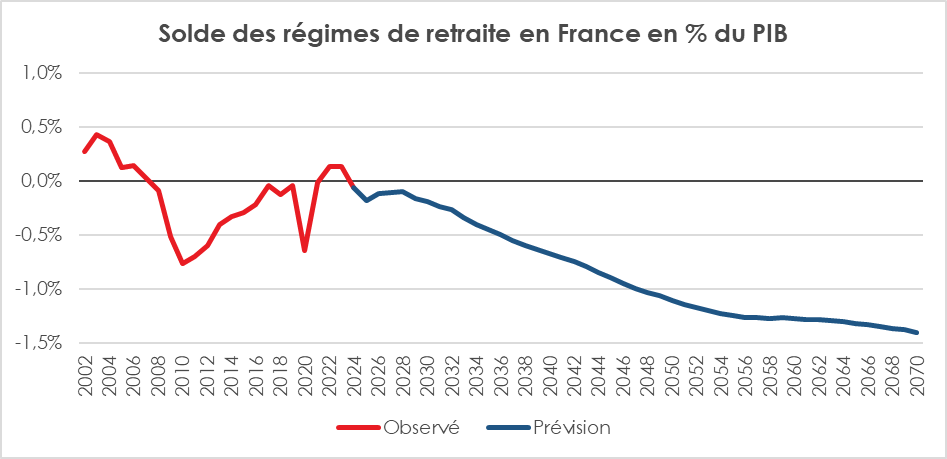

Un solde durablement négatif

Le COR souligne que, toute chose étant égale par ailleurs et selon les hypothèses du scénario central (1,8 enfant/femme, solde migratoire net de 70 000, productivité horaire à +0,7 %, chômage à 7 %), le solde des régimes de retraite devrait être négatif sur la période 2024/2070. Il passerait de –0,1 % du PIB en 2024 (1,7 milliard d’euros de besoin de financement), à –0,2 % en 2030 pour atteindre jusqu’à –1,4 % en 2070. Cette dégradation reflète la dissociation croissante entre les dépenses, contenues mais rigides, et des recettes structurellement affaiblies en raison de la faible croissance.

Le solde varie fortement selon les régimes. L’Agirc-Arrco resterait excédentaire à long terme, grâce à ses règles de pilotage et grâce à ses réserves. À l’inverse, la CNRACL connaîtrait un déficit croissant, du fait de la décroissance de ses effectifs actifs. Les régimes non-salariés hors indépendants resteraient, par ailleurs, également excédentaires.

Des réserves à hauteur de 7,4 % du PIB

Les régimes de retraite par répartition, pour un certain nombre d’entre eux, disposent de réserves financières évaluées par le COR à 213,8 milliards d’euros, soit 7,3 % du PIB. 90 % de ces réserves sont détenues par les régimes complémentaires. Celles de l’AGIRC/ARRCO sont les plus importantes, 86,5 milliards d’euros. La CNAVPL possède de son côté 38,2 milliards d’euros de réserve, le régime complémentaire des indépendants, 21,2 milliards d’euros et l’IRCANTEC, 17,7 milliards d’euros.

Le Fonds de Réserve des retraites dispose d’un actif net de 20,4 milliards d’euros. Depuis le 1er janvier 2011, il contribue au financement de la CADES à hauteur de 2,1 milliards d’euros par an.

La situation patrimoniale des régimes de retraite représente 6,9 % du PIB après prise en compte de la dette des retraites refinancée par la CADES.

Les provisions des régimes par capitalisation : 1,4 % du PIB

Les régimes de retraite par répartition n’ont pas vocation à réaliser des provisions mais certains d’entre eux gèrent des compléments par capitalisation. Ses provisions représentaient, en 2024, 1,4 point de PIB.

Entre dans cette catégorie, l’actif financier de la retraite additionnelle de la fonction publique qui s’élevait, en 2024 à 41,5 milliards d’euros. Le rendement technique de ce régime est de 3,89 %, soit des taux supérieurs à ceux des régimes par répartition (autour de 1 %).

La caisse d’assurance vieillesse des pharmaciens dispose d’un régime par capitalisation provisionné à hauteur de 5,6 milliards d’euros.

Niveaux de vie relatifs : l’érosion silencieuse du taux de remplacement

Le taux de remplacement est amené à baisser d’environ 10 points dans les prochaines années en raison des réformes mises en œuvre depuis 30 ans. Il devrait passer pour un non-cadre du privé de 77 à 67 % entre les générations 1940 et 2000. Pour un cadre, les valeurs respectives sont 55 et 45 %. Pour les fonctionnaires avec des primes importantes, le taux de remplacement devrait passer de 64 à 54 %. Le taux de remplacement est d’autant plus faible que le niveau de revenus est élevé. Cette situation s’explique par le plafonnement des pensions dans le cadre des régimes obligatoires.

La durée de la retraite a augmenté pour les générations des années 1940 et 1950 avec l’allongement de l’espérance de vie et des départs à la retraite autour de 60 ans. Elle a atteint 24,5 ans. Elle représente pour ces générations 28 % de la durée de la vie. Elle se réduit en particulier pour les générations des années 1960. Elle devrait augmenter pour les générations des années 1980 et ultérieures grâce aux gains d’espérance de vie. Les générations de l’an 2000 devraient avoir une durée de retraite représentant plus de 29 % de leur durée de vie.

En 2022, les pensions de retraite des retraités résidant en France correspondent à 65,4 % du revenu d’activité. En prenant en compte l’ensemble des revenus des retraités, l’écart entre retraités et actifs se réduit. Les revenus des premiers représentent 78,3 % de ceux des seconds. Les retraités perçoivent des revenus du patrimoine plus importants que les actifs.

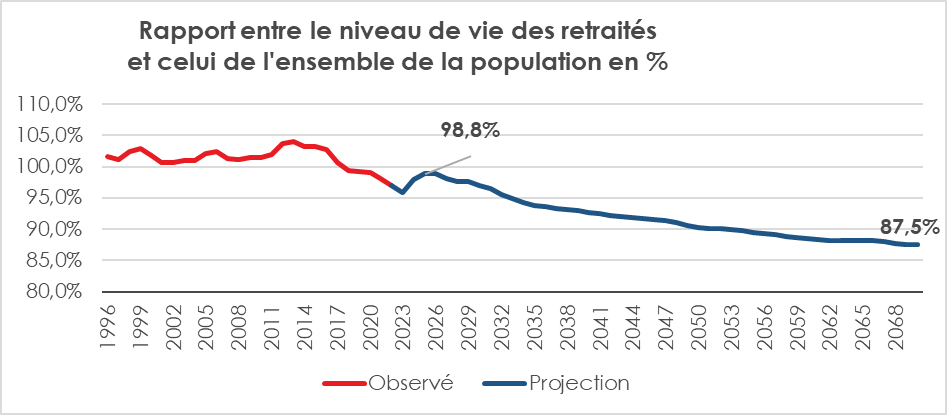

Par rapport à l’ensemble de la population, le niveau de vie relatif des retraités était de 97 % en 2022, en baisse de 5 points par rapport à 2014. Ce ratio devrait baisser continument jusqu’en 2070. Il serait de 91,7 % en 2040 et de 87,5 % en 2070.

En prenant en compte les loyers imputés, les revenus des retraités sont 5 % supérieurs à ceux de l’ensemble de la population. En effet, plus de 70 % des retraités sont propriétaires de leur résidence principale contre 58 % pour l’ensemble des Français. Ils ont en outre, en règle générale, achevé de rembourser leurs prêts immobiliers.

En moyenne, le niveau de vie des retraités a augmenté de 21 % de 1996 et 2022 mais cela est essentiellement dû à l’effet noria, au renouvellement des générations. Les nouvelles générations ont eu des carrières plus complètes et mieux rémunérées en particulier pour les femmes. Le niveau de vie à la retraite peut subir des variations en fonction des règles d’indexation et des prélèvements. Ainsi, entre son départ à la retraite et 2025, la génération 1937 a connu une érosion de son pouvoir d’achat de 4,3 %. Pour la génération de 1952, la perte est de 5,5 %. Cette évolution s’explique à plus de 70 % par les changements de date de revalorisation et par les mécanismes de sous-indexation mis en œuvre par les pouvoirs publics.

Les pensions des femmes toujours plus faibles que celles des hommes

Le rapport de la pension moyenne des femmes par rapport à celle des hommes était, en 2023, de 87 % pour les fonctionnaires civils de l’État sur la base d’une carrière complète et monopensionnés. Pour les fonctionnaires hospitaliers et territoriaux, ce ratio est de 93 %. Pour les salariés du privé, il tombe à 70 % et pour les non-salariés à 69 %. Les femmes gagnent ainsi de 13 à 31 % de moins que les hommes.

Un rapport interdécile stable dans le temps

Le rapport du niveau de vie entre les 10 % des retraités les plus riches et les 10 % les plus pauvres en termes de revenus est égal à 2,9 en 2022. Il est globalement stable depuis 20 ans et est plus faible que celui de l’ensemble de la population (3,5). Le taux de pauvreté des retraités est de 10,2 %, contre 14,4 % pour l’ensemble de la population et 20,4 % pour les moins de 18 ans. Depuis 2017, le taux de pauvreté des retraités a progressé de trois points quand il est stable pour l’ensemble de la population. Cette divergence est liée à l’inflation des années 2022 et 2023. À noter que le taux de pauvreté des femmes retraitées est de 11,5 % contre 8,7 % pour celui des hommes.

Le pilotage des régimes de retraite : les équations impossibles

Les pouvoirs publics peuvent jouer sur plusieurs curseurs pour équilibrer les régimes de retraite. Le déplacement des curseurs peut avoir des effets sur l’économie et sur les autres régimes sociaux (santé, prévoyance, chômage). Les principaux curseurs sont : l’âge d’ouverture des droits, les cotisations, l’indexation des pensions, la durée de cotisation.

Un relèvement de l’âge de départ à la retraite occasionne un surcroît de dépenses sociales notamment au niveau de la prévoyance avec néanmoins un bilan net positif. Ainsi, un recul de deux ans génère un gain net de 0,6 point de PIB avec une augmentation des dépenses sociales de 0,2 point de PIB. Une augmentation des cotisations accroît le coût du travail et peut pénaliser l’emploi et donc les recettes pour les régimes de retraite. Une diminution des pensions peut peser sur la demande et donc la croissance.

Pour le COR pour équilibrer les régimes des retraites, en utilisant le seul critère de l’âge de départ à la retraite, il faudrait reculer ce dernier à 64,2 ans en 2040 et à 66,5 ans en 2070. En agissant sur les pensions, toujours pour être à l’équilibre, il faudrait les diminuer de 0,6 point en 2030 et de 4,5 points en 2070. Il faudrait une majoration de 0,4 point des prélèvements en 2030 et de 3,2 points en 2070 pour obtenir le même résultat. Le COR rappelle, dans son rapport, que la fixation de l’âge de départ à 63 ans coûterait au total 13 milliards d’euros.

Le COR met en évidence la forte sensibilité des dépenses et du solde aux hypothèses macroéconomiques. Une croissance durablement faible aggrave les tensions. Ce constat conforte l’idée que la réforme des retraites ne peut être dissociée des trajectoires de croissance, d’emploi et de productivité. Le rapport réaffirme les quatre leviers classiques : baisse des pensions nettes, hausse des cotisations salariées, hausse des cotisations employeurs, recul de l’âge de départ. Les trois premiers sont jugés récessifs par le COR. Seul le dernier, en augmentant l’offre de travail, est à long terme économiquement favorable mais n’est pas sans provoquer des tensions sociales et une augmentation des dépenses de prévoyance et de santé.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com