Accueil >

Livret A : résultats du mois de mai 2021 : la star ne faiblit pas

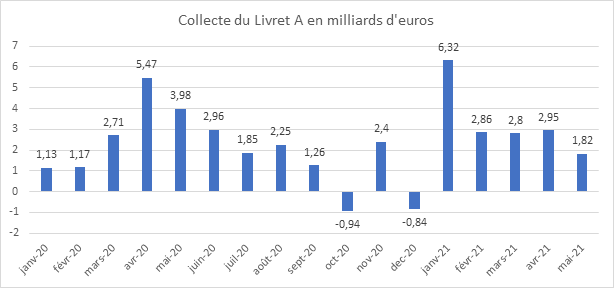

Le Livret A demeure la valeur refuge des périodes de confinement. Pour le cinquième mois consécutif et sans surprise, le produit d’épargne le plus diffusé en France, engrange une collecte positive de 1,81 milliard d’euros. Cette collecte est néanmoins inférieure à celle d’avril (2,95 milliards d’euros) et à celle de mars (2,80 milliards d’euros). L’année dernière, dans le contexte plus anxiogène du premier confinement, le Livret A avait enregistré une collecte de 3,98 milliards d’euros. Depuis le mois de janvier 2021, le Livret A connu un flux positif de 16,74 milliards d’euros, soit un peu moins que sur la même période en 2020 (17,45 milliards d’euros). Au mois de mai 2021, l’encours du Livret A bat malgré tout un nouveau record à 343,3 milliards d’euros.

Avec ses jours fériés et ses longs week-end, le mois de mai n’est pas traditionnellement porteur pour le Livret A. Hors période de crise sanitaire, la collecte moyenne se situait en dessous d’un milliard d’euros. En mai, le Livret A a connu deux décollectes sur ces dix dernières années (2014 et 2015). En 2021, la situation atypique que nos connaissons depuis plus d’un an a prévalu. Si le mois de mai 2021 a été marqué par la fin progressive du confinement, les commerces dits non-essentiels ainsi que les bars et restaurants en terrasse ayant pu rouvrir à compter du 19 mai, les ménages ont continué à épargner contraint et forcé faute de pouvoir consommer à leur guise. La consommation est orientée à la baisse depuis le mois de mars même si la chute est de confinement en confinement moins importante. L’épargne contrainte et forcée a sans nul doute reculé à compter du mois de mai. Il faudra attendre les résultats du mois de juin pour apprécier l’évolution de la consommation et de l’épargne. Au regard de la progression des dépenses de loisirs à partir de la fin mai, il apparait clairement que les Français souhaitent se faire plaisir en partant en week-end ou en sortant en-dehors de leur domicile.

Avec la réouverture des bars et des restaurants ainsi qu’avec les vacances estivales, le Livret A devrait enregistrer dans les prochains un reflux assez logique après une première partie de l’année exceptionnelle. Les Français ne videront pas d’un coup leur cagnotte covid. le taux d’épargne devrait se replier progressivement. Compte tenu des incertitudes qui demeurent tant sur le plan sanitaire qu’économique, le stock d’épargne de précaution devrait être maintenu à un niveau élevé pour de long mois. Le Livret A aura bénéficié de forts flux de collectes lors du premier et du troisième confinement avec respectivement 12 milliards d’euros et 7 milliards d’euros). Le deuxième n’a pas donné lieu à un mouvement de collecte aussi important en raison de la proximité des fêtes de Noël.

Comptes et contrats non réclamés : premier bilan

Selon le Ministère du budget, 3,7 milliards d’euros en provenance des comptes bancaires et contrats d’assurance vie non réclamés ont été transférés , en 2016, à la Caisse des dépôts et consignations (CDC). Ce transfert est la conséquence de l’application de la loi dite Eckert, entrée en vigueur le 1er janvier 2016, qui renforce les obligations des établissements financiers face à des comptes bancaires ou des contrats d’assurance vie dont les fonds ne sont pas réclamés par leurs propriétaires ou leurs bénéficiaires.

En vertu de cette loi, les banques doivent recenser tous les comptes n’ayant pas l’objet de mouvement durant un an. Elles doivent établir une liste de ces comptes et prévenir leur titulaire. A défaut de mouvement pendant 10 ans, ces comptes sont transférés à la Caisse des Dépôts et Consignation qui les conservent à disposition des éventuels titulaires pendant 20 ans. Après ce délai, c’est à dire 30 ans, c’est l’Etat qui en prend possession.

Les banques et les compagnies d’assurances doivent également vérifier annuellement si les titulaires de comptes et de contrats sont encore vivants. Elles peuvent recourir pour cela aux fichiers de l’INSEE. En cas de décès, elles doivent effectuer les démarches nécessaires pour trouver les éventuels héritiers. Au bout d’un délai de trois ans, les comptes et contrats sont transférés à la CDC qui les met à disposition des héritiers durant 28 ans. La CDC remplace les banques et les compagnies d’assurance dans la recherche des éventuels bénéficiaires. Au bout de 28 ans, l’Etat récupère l’argent.

Les héritiers d’une personne décédée ont la possibilité de se consulter le fichier des comptes bancaires pour savoir les comptes détenus par la personne en question.

La Caisse des dépôts met à disposition un moteur de recherche appelé Ciclade qui permet de retrouver un compte en banque, un produit d’épargne ou un contrat d’assurance non réclamé. La recherche est gratuite. Il suffit d’indiquer le nom et la date de naissance de la personne concernée pour savoir si elle possède ou pas des sommes déposées à son nom. Les justificatifs d’identité ne sont réclamés qu’au moment de la restitution. Sont concernés, les comptes courants, les assurances vie, les livrets d’épargne et les comptes épargne-logement, ainsi que les comptes épargne entreprise.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com