Accueil >

Le Coin des Epargnants du 3 juillet 2026 – les actions toujours en hausse

Les marchés en mode gagnant au premier semestre

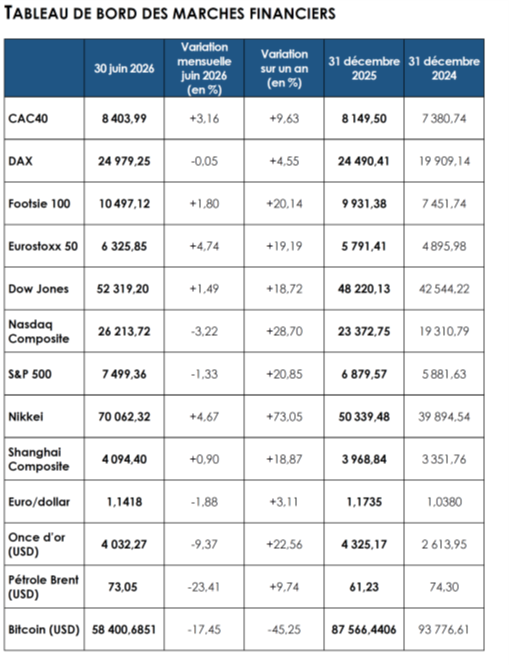

L’indice phare de la place de Paris, le CAC 40, a enregistré de bons résultats au cours du deuxième trimestre, dans le sillage d’une Europe boursière bien orientée depuis le printemps, et ce malgré la guerre au Moyen-Orient et la hausse des cours de l’énergie. Il a gagné plus de 8 %. Au cours du mois de juin, la hausse a été de 3,2 %, portant sa progression à plus de 9 % sur un an, soit bien davantage que celle de son homologue allemand, le DAX, qui n’a gagné que 4,25 %. L’indice parisien a ainsi signé son meilleur résultat trimestriel depuis le premier trimestre 2024. L’EuroStoxx 50 a progressé de plus de 4 % en juin et de plus de 19 % sur un an. Sur le deuxième trimestre, la hausse a atteint 14 %. Le S&P 500 a reculé de 1,33 % en juin mais a gagné plus de 8 % sur le premier semestre. Le Dow Jones a progressé de 2,5 % en juin et de 8,24 % sur le premier semestre. Le Nasdaq a abandonné plus de 3 % en juin tout en conservant un gain de près de 12 % sur les six premiers mois de l’année. Néanmoins, sur le deuxième trimestre, les indices américains sont restés bien orientés, avec un gain de 26 % pour le Nasdaq et de plus de 18 % pour le S&P 500. L’indice japonais, le Nikkei, a enregistré une hausse de 39,18 % sur le premier semestre, toujours porté par les valeurs technologiques. De son côté, l’indice chinois, le Shanghai Composite, a enregistré une progression plus modeste de 3,26 %.

La hausse des cours est toujours portée par les valeurs de haute technologie. Au cours du mois de juin, le repli des cours de l’énergie a contribué à accélérer la progression des indices. Le ralentissement, plus marqué qu’attendu, de l’inflation française, ainsi que les bonnes anticipations de résultats des entreprises, ont conforté les investisseurs dans leur optimisme. Le reflux des prix de l’énergie, qui a effacé une partie de la pression exercée sur l’inflation et sur les taux d’intérêt des banques centrales, joue en faveur des actions.

La publication du taux d’inflation du mois de juin, à +2 %, contre 2,8 % en mai, selon la première estimation de l’INSEE, a été bien accueillie par les marchés. En Italie, l’inflation est revenue à 3,1 %, alors que le consensus tablait sur une stabilité à 3,2 %. Les investisseurs sont également optimistes concernant les résultats des entreprises pour le deuxième trimestre. Deutsche Bank anticipe une croissance de 14 % des bénéfices des entreprises européennes, soit deux points de plus que le consensus. Le cours du baril de pétrole (Brent) a reculé de 36,38 % au cours du deuxième trimestre. Ce mouvement est avant tout intervenu après la signature du protocole de paix entre les États-Unis et l’Iran.

Au deuxième trimestre, l’once d’or a perdu plus de 10 % de sa valeur et s’échangeait, fin juin, autour de 4 000 euros. L’apaisement des tensions avec l’Iran, même s’il demeure fragile, ainsi que les ventes réalisées par certains États, notamment la Russie et plusieurs pays du Moyen-Orient, expliquent l’évolution du cours du métal précieux. La hausse des rendements obligataires a également pesé sur le cours de l’or.

Les marchés financiers au mois de juin

Les indices « actions » fêtent le 4 juillet

La semaine boursière a été écourtée aux États-Unis en raison de la fête nationale du 4 juillet. Cela n’a pas empêché les marchés d’enregistrer de nouvelles progressions. Le CAC 40 a clôturé à 8 508,07 points, à seulement 1,6 % de son record historique de février. ArcelorMittal s’est une nouvelle fois distingué en signant la plus forte hausse de l’indice (+12 % en deux jours). Le titre a bénéficié de la décision de la Commission européenne de porter à 50 % les droits de douane sur les importations d’acier dépassant les quotas autorisés, ces derniers ayant par ailleurs été revus à la baisse.

Les marchés ont également été soutenus cette semaine par la publication des derniers chiffres de l’emploi aux États-Unis. Le rapport a fait état de créations d’emplois non agricoles nettement inférieures aux attentes, avec 57 000 nouveaux emplois contre un consensus de 113 000. Les données des deux mois précédents ont, en outre, été révisées à la baisse de 74 000 emplois au total. Ces statistiques ont été favorablement accueillies par les investisseurs, car elles réduisent la probabilité d’un nouveau relèvement des taux directeurs par la Réserve fédérale. Le marché du travail ne présente toujours pas de signes de surchauffe et les anticipations d’inflation continuent de s’atténuer.

Le Dow Jones a ainsi profité de l’apaisement des craintes de resserrement monétaire pour inscrire un nouveau record de clôture, jeudi 2 juillet, à 52 900,07 points, après avoir déjà atteint un plus haut historique en séance. Les marchés d’actions pourraient poursuivre leur progression : selon les données de Bloomberg, les analystes anticipent une hausse de 25 % des bénéfices des entreprises composant le S&P 500 au cours des douze prochains mois, portée par la résilience de l’économie américaine et par l’essor de l’intelligence artificielle. D’autres observateurs demeurent toutefois plus prudents, estimant que la hausse des cours repose sur des anticipations de bénéfices excessivement optimistes.

Le tableau de la semaine des marchés financiers

Le tableau de la semaine des marchés financiers

| Résultats 3 juillet 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 508,07 | +1,45 % | 8 149,50 | 7 380,74 |

| Dow Jones | 52 900,07 | +1,97 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 483,24 | +1,76 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 25 832,67 | +2,12 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 797,48 | +4,54 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 679,03 | +1,50 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 412,68 | +2,91 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 69 744,07 | -0,40 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 043,64 | -1,16 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,726 % | +0,094 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,933 % | +0,084 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,485 % | +0,118 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1437 | +0,54 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 165,08 | +1,49 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 72,00 | -0,74 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 61 902,8013 | +3,54 % | 87 566,4406 | 93 776,61 |

Le Coin des Epargnants du 26 juin 2026 : le temps des réalités économiques

Après la hausse consécutive à la signature du protocole de paix entre l’Iran et les États-Unis, les indices actions ont été, cette semaine, orientés à la baisse. Les investisseurs ont pris en compte que l’inflation ne s’était pas volatilisée d’un coup de baguette magique, comme en témoignent les hausses de tarifs annoncées par Apple et Microsoft. Le marché des puces mémoire rappelle que l’intelligence artificielle n’échappe pas aux contraintes du marché. Les clients doivent payer le prix des investissements réalisés. La progression des coûts de fabrication des smartphones et de construction des datacenters se diffuse à l’ensemble du secteur. Le Nasdaq a, dans ce contexte, reculé de plus de 3 % sur la semaine.

Bonne nouvelle, néanmoins, le cours du baril de pétrole est revenu autour de 70 dollars, soit un prix proche de celui d’avant la guerre au Moyen-Orient. Sur la semaine, il a perdu près de 10 %. L’atonie de la croissance et l’augmentation de la production de pétrole par des pays non affectés par le blocage du détroit d’Ormuz expliquent ce rapide retour à la normale. La hausse du prix à partir du 28 février 2026 était en grande partie spéculative, en raison des menaces potentielles de pénurie. La fin du blocus a supprimé la prime spéculative qui pesait sur le cours du pétrole.

Les taux obligataires se sont orientés à la baisse cette semaine, en lien avec le recul du cours du pétrole.

Le cours de l’or est passé, durant la semaine, en dessous de 4 000 dollars l’once pour la première fois depuis novembre 2025. Cette baisse intervient dans un contexte monétaire où la Réserve fédérale américaine, désormais dirigée par Kevin Warsh, entend lutter contre l’inflation. Les investisseurs ont, ces derniers jours, ajusté leurs anticipations. Les opérateurs intègrent désormais une probabilité supérieure à 80 % d’une hausse des taux d’ici la fin de l’année. Une meilleure rémunération des placements monétaires et obligataires conduit à une dépréciation du cours de l’or, qui ne génère aucun rendement. Son attractivité diminue face à des placements obligataires devenus plus rémunérateurs. Par ailleurs, la réouverture du détroit d’Ormuz et l’accord temporaire entre les États-Unis et l’Iran ont provoqué une chute des prix du pétrole, atténuant les tensions inflationnistes qui soutenaient le métal précieux depuis plusieurs mois. Enfin, certains pays continuent de vendre de l’or, notamment la Russie et les pays du Golfe. Dans ce contexte, l’once a cédé plus de 25 % depuis son sommet historique de janvier.

Le tableau de la semaine des marchés financiers

| Résultats 26 juin 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 365,48 | -0,74 % | 8 149,50 | 7 380,74 |

| Dow Jones | 51 876,11 | +0,34 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 354,02 | -1,58 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 25 297,62 | -3,16 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 614,93 | -1,18 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 508,02 | +1,20 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 224,18 | -1,34 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 69 360,88 | -2,38 %µ | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 027,26 | -1,58 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,632 % | -0,106 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,849 % | -0,132 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,367 % | -0,116 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1405 | -1,77 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 081,37 | -5,01 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 71,58 | -9,72 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 60 058,5340 | -4,82 % | 87 566,4406 | 93 776,61 |

La panne du Livret A

Le Livret A est pénalisé par une rémunération jugée peu attractive et par l’érosion du pouvoir d’achat des ménages liée au rebond de l’inflation. La hausse des prix des carburants conduit les ménages les plus modestes à puiser dans leur épargne réglementée tandis que les épargnants disposant d’une capacité d’épargne privilégient des placements plus rémunérateurs, comme l’assurance vie ou le Plan d’Épargne Retraite.

Le Livret A enregistre, en mai, une cinquième décollecte consécutive, avec un solde négatif de 630 millions d’euros. Ce mois de mai constitue le plus mauvais résultat de la série statistique de la Caisse des dépôts établie depuis le 1er janvier 2009. Auparavant, le Livret A avait déjà connu une décollecte au mois de mai en 2009 (-1 milliard d’euros), en 2010 (-310 millions d’euros), en 2014 (-90 millions d’euros) et en 2015 (-440 millions d’euros).

Le résultat de 2026 est en rupture avec celui de 2025 (+1,22 milliard d’euros) et, plus encore, avec celui de 2020 (+3,98 milliards d’euros au moment de la sortie du premier confinement). Il est également très éloigné de la moyenne observée sur les dix dernières années, qui s’élève à +1,6 milliard d’euros.

Sur les cinq premiers mois de l’année, la décollecte atteint le niveau record de 5 milliards d’euros. Le précédent record remontait à 2015, avec une décollecte de 2,32 milliards d’euros sur la même période. Pour retrouver une telle succession de décollectes, il faut remonter aux années 2014 et 2015, marquées par une baisse du taux de rémunération.

Le Livret de développement durable et solidaire (LDDS) également en territoire négatif

Le LDDS a enregistré, en mai, une décollecte de 140 millions d’euros, portant le total depuis le mois de janvier à -710 millions d’euros. Il s’agit de la deuxième décollecte consécutive. Le mois de mai réussit peu au LDDS qui, depuis 2009, a connu neuf décollectes, y compris celle de 2026. La dernière remontait à 2018, avec un solde négatif de 30 millions d’euros. Le résultat de 2026 est inférieur à la moyenne observée sur les dix dernières années (+370 millions d’euros).

Le LEP toujours dans le rouge

Le Livret d’épargne populaire (LEP) reste, en mai, en territoire négatif avec une décollecte de 30 millions d’euros, la troisième consécutive. Depuis le 1er janvier, la décollecte atteint 290 millions d’euros.

Le LEP a souffert des difficultés de pouvoir d’achat rencontrées par ses titulaires. Pour détenir un LEP, un célibataire doit disposer d’un revenu fiscal de référence de 23 028 euros au titre des revenus de 2024. Ce plafond est majoré de 6 149 euros par demi-part supplémentaire.

Moins de versements, davantage de retraits

Le recul de l’épargne réglementée depuis le début de l’année s’explique par plusieurs facteurs. La baisse du taux du Livret A, passé de 3 % à 1,5 % en un an, a été durement ressentie par les épargnants. Certes, ce taux demeure supérieur à celui en vigueur entre le 1er février 2020 et le 1er février 2022 (0,5 %), mais il apparaît aujourd’hui peu attractif.

Le taux de 3 %, appliqué du 1er février 2023 au 1er février 2025, semble être devenu une référence pour de nombreux ménages. Beaucoup considèrent désormais que le Livret A ne procure plus une rémunération suffisante.

Par ailleurs, les ménages les plus touchés par la hausse des prix de l’énergie peuvent être contraints de retirer une partie de leur épargne placée sur leur Livret A, leur LDDS ou leur LEP.

Vers une hausse du taux du Livret A le 1er août 2026 ?

Compte tenu de l’évolution récente de l’inflation et du relèvement des taux directeurs de la Banque centrale européenne, une hausse du taux du Livret A au 1er août apparaît envisageable.

En vertu de la formule en vigueur depuis 2021, le taux du Livret A est fixé deux fois par an en fonction de l’inflation et du taux Ester constatés au cours du semestre précédent.

En retenant une inflation proche de 3 % en juin, la hausse moyenne des prix au premier semestre atteindrait environ 1,75 %. Le taux moyen de l’Ester, en intégrant le récent relèvement des taux directeurs de la BCE, devrait s’établir autour de 1,96 %. Dans ces conditions, le taux théorique du Livret A ressortirait à environ 1,9 %.

La signature du protocole de paix entre les États-Unis et l’Iran pourrait néanmoins inciter le gouverneur de la Banque de France à ne pas relever le taux du Livret A, au nom de circonstances exceptionnelles. L’inflation pourrait en effet rapidement décélérer avec la réouverture du détroit d’Ormuz et la détente des prix de l’énergie.

Une hausse du taux du Livret A pourrait être interprétée comme la reconnaissance d’un retour durable de l’inflation. Elle aurait également pour conséquence d’accroître les coûts de financement des banques et, indirectement, les taux des crédits accordés, notamment aux bailleurs sociaux.

Par ailleurs, les pouvoirs publics souhaitent éviter de pénaliser une consommation déjà atone. Malgré tout, une inflation supérieure à 3 % rendrait difficilement justifiable l’absence de revalorisation du Livret A.

Le surcoût d’une revalorisation du taux du Livret A à 1,9 % serait, en année pleine, d’environ 1,8 milliard d’euros, dont près de 710 millions d’euros pour les banques.

À défaut d’actualiser le taux du Livret A et du LDDS, le gouvernement pourrait choisir de privilégier le LEP en portant son taux à 2,8 %, voire à 3 %. Le coût pour les établissements bancaires serait alors nettement plus limité que dans le cas d’une hausse du Livret A ou du LDDS.

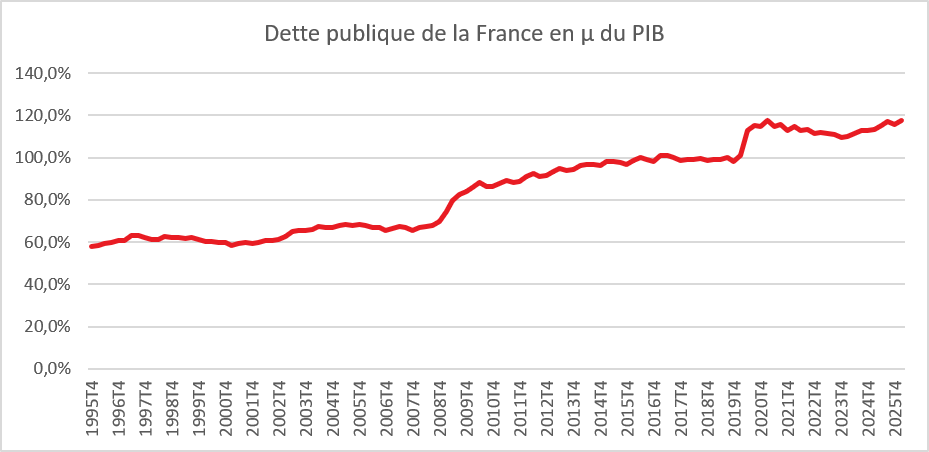

La dette publique de la France : vers les 120 % du PIB

Après le léger recul enregistré à la fin de l’année 2025, la dette publique française repart vivement à la hausse dès le premier trimestre 2026. Selon les comptes publiés par l’INSEE le 25 juin dernier, elle atteint désormais 3 536,1 milliards d’euros, soit 117,5 % du PIB, contre 115,7 % trois mois auparavant. En un trimestre, l’encours augmente de 75,6 milliards d’euros, une progression parmi les plus importantes observées hors période de crise sanitaire.

Cette évolution traduit les difficultés persistantes des finances publiques françaises. Malgré l’engagement des pouvoirs publics à réduire progressivement les déficits, les besoins de financement demeurent élevés tandis que la croissance économique reste insuffisante pour enrayer la progression du ratio d’endettement. Le niveau atteint par la dette française place désormais le pays très au-dessus du seuil de 60 % du PIB fixé par les critères de Maastricht et parmi les États les plus endettés de la zone euro.

La progression de la dette brute est toutefois en partie atténuée par l’augmentation de la trésorerie des administrations publiques. Les disponibilités financières progressent de 21,3 milliards d’euros, ce qui limite la hausse de la dette nette à 55,6 milliards d’euros. Cette dernière représente désormais 109,7 % du PIB, contre 108,5 % à la fin de 2025. Cette distinction rappelle que toutes les nouvelles émissions de dette ne servent pas immédiatement à financer des dépenses ; une partie alimente temporairement les réserves de liquidités de l’État.

L’essentiel de l’augmentation provient de l’État. Sa contribution à la dette publique s’accroît de 66,3 milliards d’euros en trois mois. Cette hausse résulte principalement d’une nouvelle émission de titres négociables, tant à long terme (+58,4 milliards d’euros) qu’à court terme (+7,9 milliards). Dans un contexte où les taux d’intérêt demeurent sensiblement plus élevés que durant la décennie précédente, ces refinancements se feront progressivement à un coût plus important pour les finances publiques.

Les administrations de sécurité sociale contribuent également à cette dégradation. Leur dette augmente de 8,2 milliards d’euros, sous l’effet principalement des besoins de financement de l’Urssaf Caisse nationale (+10,8 milliards d’euros) et de l’Unedic (+1,2 milliard). À l’inverse, la Cades poursuit son désendettement, avec une réduction de son encours de 3,5 milliards d’euros, illustrant la poursuite de l’amortissement de la dette sociale accumulée au cours des décennies précédentes. La situation financière des organismes sociaux apparaît néanmoins plus tendue, leurs disponibilités de trésorerie diminuant fortement au cours du trimestre.

Les collectivités territoriales, souvent présentées comme les administrations les plus vertueuses en matière de finances publiques, n’ont joué qu’un rôle marginal dans cette hausse. Leur dette progresse de seulement 0,8 milliard d’euros. Derrière cette stabilité apparente se cachent cependant des situations contrastées : les communes et les départements réduisent légèrement leur endettement, tandis que les régions poursuivent leurs investissements et augmentent leur dette de 1,8 milliard d’euros, notamment dans les infrastructures de transport.

La structure même de la dette française continue d’évoluer. Les titres négociables, essentiellement les obligations assimilables du Trésor (OAT) et les bons du Trésor, représentent désormais 3 170,8 milliards d’euros, soit près de 90 % de l’endettement total. Cette prédominance des marchés financiers constitue un avantage en termes de profondeur de financement mais expose également davantage les finances publiques aux fluctuations des taux d’intérêt.

Dans un contexte marqué par une croissance faible, des dépenses publiques toujours élevées et une normalisation durable des taux d’intérêt, la question n’est plus seulement celle du niveau de la dette mais de sa soutenabilité. Chaque augmentation des taux de financement accroît progressivement la charge des intérêts, réduisant d’autant les marges de manœuvre budgétaires de l’État. Le défi consiste désormais à retrouver un rythme de croissance nominale supérieur au coût moyen de financement de la dette tout en ramenant progressivement le déficit public sous contrôle. À défaut, la France risque de voir son ratio d’endettement continuer à dériver au cours des prochaines années, limitant sa capacité à répondre aux futurs chocs économiques ou géopolitiques.

Cercle de l’Epargne – données INSEE

L’heure de l’urgence budgétaire se rapproche

Dans son rapport annuel sur La situation et les perspectives des finances publiques, publié le 25 juin 2026, la Cour des comptes dresse un constat sévère sur les finances publiques françaises. Les magistrats estiment que la France est arrivée à un point de bascule où tout nouveau retard dans le redressement budgétaire risquerait d’alimenter une dynamique d’endettement difficilement maîtrisable. Ils considèrent que la situation appelle désormais des mesures « fortes, crédibles et rapides », afin d’éviter une nouvelle dégradation des comptes publics.

Une amélioration des comptes fragile

L’exercice 2025 marque certes une amélioration des comptes publics. Le déficit est revenu à 152,5 milliards d’euros, soit 5,1 % du PIB, contre 5,8 % en 2024. Cette baisse est supérieure aux prévisions gouvernementales qui tablaient sur 5,4 % du PIB. Pour autant, cette amélioration ne traduit pas un véritable redressement structurel. La Cour souligne qu’elle résulte essentiellement d’une augmentation exceptionnelle des prélèvements obligatoires et non d’une véritable maîtrise des dépenses publiques.

Les prélèvements obligatoires ont progressé de 51 milliards d’euros en un an pour atteindre 1 305,1 milliards d’euros, soit 43,6 % du PIB, un niveau qui constitue désormais le plus élevé de la zone euro. Cette progression provient de 23 milliards d’euros de nouvelles mesures fiscales et de 28 milliards d’euros de hausse spontanée des recettes. Les grandes entreprises ont supporté près de 9 milliards d’euros de prélèvements supplémentaires, tandis que les ménages et les consommateurs d’électricité ont contribué à hauteur de 5,1 milliards d’euros, notamment avec le retour de l’accise sur l’électricité à son niveau normal.

Une dépense publique toujours plus dynamique que la richesse nationale

En 2025, l’effort de maitrise de la dépense publique a été pratiquement inexistant. La dépense publique a atteint 1 694 milliards d’euros, en progression de 1,4 % en volume, soit un rythme supérieur à celui de la croissance économique. Le ratio de dépenses publiques représente désormais 56,6 % du PIB, soit deux points de plus qu’avant la crise sanitaire. Pour la Cour, cet écart illustre l’« effet de cliquet » des dépenses publiques, les mesures exceptionnelles mises en œuvre durant les crises successives n’ont pas été totalement remises en cause.

Les régimes sociaux de plus en plus dans le rouge

La Sécurité sociale demeure l’un des principaux sujets d’inquiétude. Son déficit atteint 6,7 milliards d’euros et même 22,1 milliards d’euros hors contribution de la CADES. Les magistrats considèrent que la persistance de tels déficits en période de croissance, même faible, n’est plus justifiable et reporte indûment le financement des dépenses sociales sur les générations futures.

Une dette qui poursuit sa progression

La principale source de préoccupation reste l’endettement public. Fin 2025, la dette publique atteint 3 460,5 milliards d’euros, soit 115,7 % du PIB, un niveau inédit qui dépasse même celui enregistré pendant la crise sanitaire de 2020. La France demeure ainsi le troisième pays le plus endetté de la zone euro, derrière la Grèce (146,1 % du PIB) et l’Italie (137,1 % du PIB). Elle est surtout le seul grand pays de la zone euro dont le ratio d’endettement est aujourd’hui supérieur à celui observé au sortir de la pandémie.

La charge des intérêts poursuit également sa progression. Elle s’est élevée à 65,7 milliards d’euros en 2025, soit 2,2 % du PIB, en hausse de plus de 9 % sur un an. Cette augmentation résulte du refinancement progressif de la dette à des conditions beaucoup moins favorables : le taux moyen des émissions d’OAT est passé de 0 % en 2021 à 1,7 % en 2022, puis 3,35 % en 2025.

Selon les calculs de la Cour, il aurait fallu limiter le déficit à 62,9 milliards d’euros en 2025 pour simplement stabiliser le ratio d’endettement. Cela signifie qu’un effort supplémentaire de près de 90 milliards d’euros, soit 3 points de PIB, aurait été nécessaire pour empêcher la dette de continuer à augmenter.

Les objectifs de 2026 apparaissent déjà fragilisés

Pour 2026, le Gouvernement maintient un objectif de déficit public de 5 % du PIB. La Cour considère toutefois que cette cible est désormais fortement menacée. Les hypothèses macroéconomiques se sont nettement dégradées avec le ralentissement de la croissance et les conséquences économiques du conflit au Moyen-Orient. La remontée des prix du pétrole alimente une nouvelle poussée inflationniste qui risque de peser simultanément sur les recettes publiques et sur les dépenses.

Le Gouvernement prévoit une augmentation des prélèvements obligatoires de 44 milliards d’euros, dont 14,7 milliards provenant de nouvelles mesures fiscales. Le taux de prélèvements obligatoires atteindrait alors 44,1 % du PIB, accentuant encore l’écart avec la moyenne européenne. La Cour doute cependant du rendement effectif de plusieurs dispositifs, notamment ceux liés à la lutte contre la fraude, évalués à 1,5 milliard d’euros, ainsi que des effets de certaines nouvelles contributions fiscales.

Une facture financière qui continue de s’alourdir

Le coût de la dette devrait continuer de progresser rapidement en 2026. La Cour estime que la seule charge d’intérêts augmentera de 11,7 milliards d’euros supplémentaires pour atteindre 77,4 milliards d’euros, soit 2,5 % du PIB. À elle seule, cette progression représente plus du quart de l’augmentation totale des dépenses publiques prévue cette année.

Dans ces conditions, la dette publique dépasserait 3 620 milliards d’euros dès la fin de 2026, soit environ 118,5 % du PIB, poursuivant une trajectoire de hausse de près de trois points de PIB par an.

Une trajectoire budgétaire à reconstruire

La Cour reproche également au Gouvernement de ne plus disposer d’une véritable programmation pluriannuelle des finances publiques. Si l’objectif de revenir sous 3 % de déficit en 2029 est maintenu, aucun scénario actualisé ne précise désormais comment cette cible pourra être atteinte.

Les magistrats observent que le seul respect des règles européennes sur la progression de la dépense publique ne suffira pas. Selon leurs simulations, le déficit atteindrait encore 3,2 % du PIB en 2029, soit au-dessus du seuil fixé par les traités européens. Pour revenir effectivement sous les 3 %, un effort supplémentaire sera indispensable.

Après les 37 milliards d’euros de hausses d’impôts décidées en 2025 et 2026, la Cour estime qu’il faudra désormais réduire les dépenses publiques primaires de 0,5 % par an en volume entre 2027 et 2029. Cet objectif est particulièrement ambitieux lorsque l’on rappelle que ces dépenses augmentaient encore d’environ 1 % par an avant la crise sanitaire.

Les enseignements des expériences européennes

Afin d’éclairer le débat français, la Cour analyse les stratégies budgétaires de l’Allemagne, du Portugal et de l’Italie. Ces expériences montrent qu’un redressement durable repose moins sur des hausses répétées d’impôts que sur une combinaison de réformes structurelles, de maîtrise de la dépense et de soutien à la croissance potentielle.

Les magistrats soulignent notamment que les réformes des retraites, de l’assurance chômage ou de l’organisation de la dépense publique peuvent simultanément améliorer les finances publiques et renforcer l’emploi. Ils rappellent également qu’une consolidation budgétaire choisie est toujours moins coûteuse qu’un ajustement imposé par les marchés financiers ou par les institutions internationales.

La progression continue de la dette, l’alourdissement de la charge des intérêts — désormais supérieure aux dépenses nationales d’investissement dans l’éducation ou la défense — et l’absence de marges budgétaires exposent la France à un risque de décrochage financier. Pour les magistrats, le retour sous les 3 % de déficit constitue une étape indispensable mais insuffisante : seul le dégagement durable d’un excédent primaire permettra, à terme, d’enrayer la hausse de l’endettement public et de restaurer des marges de manœuvre face aux prochaines crises.

L’épargne solidaire : 34 milliards d’euros d’encours

En 2025, les encours de l’épargne solidaire ont, en France, progressé de 15 % pour atteindre 34 milliards d’euros, un rythme de croissance nettement supérieur à celui de l’ensemble de l’épargne financière. Face aux 6 600 milliards d’euros de patrimoine financier détenus par les ménages français, l’épargne solidaire demeure marginale. Elle représente à peine un demi-point de pourcentage de l’ensemble des actifs financiers. L’épargne solidaire désigne l’ensemble des placements financiers dont une partie des capitaux est orientée vers le financement d’entreprises, de coopératives, d’associations ou d’organismes relevant de l’économie sociale et solidaire (ESS). Son objectif est de concilier la recherche d’une performance financière avec la production d’un effet social ou environnemental mesurable. Les sommes collectées contribuent notamment au financement de logements sociaux, à l’insertion par l’emploi, au développement d’entreprises adaptées, à la transition énergétique, à l’agriculture durable ou encore à l’accès au crédit pour des populations ou des territoires insuffisamment financés. Certains produits prévoient également un mécanisme de partage permettant au souscripteur de reverser une partie des revenus générés à une association reconnue d’intérêt général, renforçant ainsi la dimension solidaire du placement.

En 2025, la progression de l’épargne on résulte à la fois de nouveaux versements des ménages et de la bonne tenue des actifs détenus dans les différents supports solidaires. Le développement de l’épargne solidaire traduit une évolution des attentes des épargnants. Une partie croissante d’entre eux ne recherche plus uniquement la sécurité ou la rentabilité financière, elle souhaite également donner du sens à son patrimoine. Les capitaux investis financent des entreprises de l’économie sociale et solidaire, des structures d’insertion, des programmes de logement social, des initiatives de transition énergétique ou encore des projets de développement local.

Les mécanismes de partage intégrés à certains produits ont permis de distribuer 16 millions d’euros de dons, un record historique.

.

La dynamique concerne l’ensemble des circuits de distribution. Les encours progressent aussi bien au sein de l’épargne salariale que dans les produits d’assurance ou de banque ou les investissements directs au capital des entreprises solidaires. L’obligation faite aux plans d’épargne salariale (PEE et PERECO – PERCO) de proposer au moins un fonds solidaire continue de jouer un rôle déterminant dans cette diffusion. Elle a permis à de nombreux salariés de découvrir ces produits, avant, pour certains, d’y consacrer une part plus importante de leur patrimoine. Depuis le 1er janvier 2020, les contrats d’assurance vie multisupports doivent également proposer au moins une unité de compte labellisée ISR, Greenfin ou Finansol. Depuis le 1er janvier 2022, l’obligation a été renforcée : les assureurs doivent mettre à disposition les trois catégories de labels, c’est-à-dire au moins une unité de compte labellisée ISR (investissement socialement responsable, au moins une unité de compte labellisée Greenfin, consacrée à la transition écologique et au moins une unité de compte labellisée Finansol, qui correspond à l’épargne solidaire (aujourd’hui le label est dénommé Label Finansol, délivré par FAIR). Cette même logique s’applique aux Plans d’épargne retraite (PER) commercialisés par les assureurs.

La stratégie des pouvoirs publics, constante depuis une vingtaine d’années de favoriser la diffusion de ces différents supports a permis d’atteindre de nombreux épargnants.

Le développement de la finance solidaire contraste avec les difficultés rencontrées par l’investissement responsable au sens large. Les fonds intégrant des critères environnementaux, sociaux et de gouvernance connaissent depuis plusieurs mois un ralentissement sensible de leur collecte. Après plusieurs années d’engouement, les investisseurs semblent davantage s’interroger sur la réalité des impacts affichés et sur la multiplication des labels. Le débat autour du greenwashing a contribué à fragiliser la confiance d’une partie des épargnants.

Les enquêtes d’opinion confirment cette situation. Les principaux obstacles demeurent pratiquement inchangés : une connaissance encore insuffisante des produits, une perception de leur complexité et, surtout, la difficulté à mesurer concrètement les effets environnementaux ou sociaux des investissements réalisés. Les épargnants souhaitent désormais disposer d’indicateurs plus précis et plus transparents leur permettant d’apprécier l’utilisation effective de leur argent.

Le Coin des Epargnants du 29 mai 2026

Un étonnant joli mois de mai boursier

Malgré la hausse de l’inflation et l’attente d’avancées décisives au Moyen-Orient, les marchés financiers ont fait preuve d’une résilience surprenante au cours du mois de mai. Les indices américains se sont même offert le luxe d’inscrire à plusieurs reprises de nouveaux records. Le Nasdaq a gagné plus de 9 % en un mois, le S&P 500, plus de 6 %. Sur un an, le Nasdaq a progressé de plus de 40 % et le S&P500 de plus de 28 %. L’indice japonais Nikkei a, de son côté, enregistré une progression proche de 10 % en mai.

En Europe, les marchés du Sud ont été les mieux orientés. L’Italie a bénéficié du dynamisme des banques, des valeurs financières et d’une conjoncture intérieure plus favorable. Le FTSE MIB a ainsi progressé de plus de 3 % sur le mois, se rapprochant de ses sommets historiques autour de 50 000 points. L’Espagne a suivi une trajectoire comparable, l’IBEX 35 gagnant lui aussi plus de 3 %, soutenu par son secteur bancaire et par une activité économique plus robuste que celle observée au cœur de la zone euro.

L’Allemagne a fait mieux que la France. Le DAX a progressé d’environ 2,9 %, évoluant autour de 25 000 points malgré des séances irrégulières et quelques prises de bénéfices sur les valeurs industrielles. Le CAC 40 est demeuré plus en retrait, pénalisé par le poids du luxe et par la moindre vigueur des grandes capitalisations françaises ; sa progression mensuelle s’est limitée à 0,8 %. Le Royaume-Uni a été le marché le moins dynamique : le FTSE 100 n’a gagné qu’environ 0,3 % sur le mois, malgré un niveau élevé proche de 10 409 points, les valeurs pétrolières ayant pâti du recul des cours du brut. Les indices les plus exposés aux secteurs bancaires et cycliques — Italie, Espagne et Allemagne — ont connu de belles progressions À l’inverse, Paris et Londres ont été freinés par leurs spécialisations sectorielles respectives : le luxe pour le CAC 40, l’énergie et les grandes valeurs défensives pour le FTSE 100.

Au cours de la dernière semaine de mai, les investisseurs ont été écartelés entre les espoirs de paix au Moyen-Orient et la publication de statistiques témoignant d’une accélération des tensions inflationnistes. La hausse des prix des hydrocarbures commence à se diffuser à l’ensemble de l’économie. Pris entre ces deux forces contradictoires, les marchés ont néanmoins choisi l’optimisme. Les actions sont ainsi demeurées orientées à la hausse.

Malgré l’augmentation de l’inflation sous-jacente en Europe, une détente des taux obligataires a été enregistrée au cours de la semaine. Le rendement de l’emprunt allemand à dix ans est repassé sous le seuil des 3 %, tandis que celui de l’OAT française s’établissait en fin de semaine à 3,5 %, contre près de 3,8 % ces dernières semaines.

Porté par les espoirs de réouverture du détroit d’Ormuz, le cours du Brent est repassé fin mai sous la barre des 100 dollars le baril. Il s’échangeait autour de 91 dollars le vendredi 29 mai. Sur la semaine, le recul a dépassé 10 %, constituant la plus forte baisse hebdomadaire observée depuis sept semaines. Les cours du pétrole demeurent néanmoins très volatils et continuent d’évoluer au gré des déclarations de Donald Trump et des développements géopolitiques dans la région.

Le tableau de la semaine des marchés financiers

| Résultats 29 mai 2026 | Évolution sur la semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 183,34 | +0,83 % | 8 149,50 | 7 380,74 |

| Dow Jones | 51 032,46 | +0,90 % | 48 220,13 | 42 544,22 |

| S&P 500 | 7 580,06 | +1,45 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 26 972,62 | +2,35 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 104,70 | +0,90 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 409,28 | -0,54 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 050,54 | +0,22 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 66 329,50 | +9,54 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 067,17 | -2,06 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,553 % | -0,264 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,946 % | -0,096 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,436 % | -0,150 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1663 | +0,54 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 559,52 | +1,81 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 91,97 | -11,45 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 73 719,2858 | -2,55 % | 87 566,4406 | 93 776,61 |

Le projet de loi de finances pour 2027 : un exercice atypique

La discussion de la loi de finances pour 2027 s’annonce comme l’une des épreuves les plus atypiques de la Ve République. Le Gouvernement devra présenter des textes conformes aux engagements de la France en matière de réduction des déficits publics (4,5 % du PIB en 2027, contre 5 % en 2026), à quelques mois de l’élection présidentielle et devant un Parlement fragmenté, le tout dans un contexte économique marqué par un ralentissement de la croissance et une remontée des tensions inflationnistes. Les groupes parlementaires pourraient être tentés de rejeter toute mesure de redressement impopulaire, de peur que les électeurs ne leur en imputent la responsabilité.

Par ailleurs, le budget pour 2027 n’a pas vocation à s’appliquer sur l’ensemble de l’année. La nouvelle majorité issue d’éventuelles élections législatives anticipées — si une majorité claire se dégage — adopterait sans doute un projet de loi de finances rectificative afin d’imprimer sa marque sur la politique budgétaire. La tentation du report, de l’attentisme ou des compromis minimaux sera donc forte.

Or, la marge de manœuvre budgétaire de la France se réduit rapidement. La dynamique des dépenses publiques est alimentée par plusieurs facteurs largement contraints : la progression des pensions de retraite sous l’effet du vieillissement démographique, l’augmentation continue de la charge d’intérêts liée à la remontée des taux, l’effort accru de défense dans un contexte géopolitique dégradé, le financement de la transition énergétique ainsi que le soutien aux infrastructures et aux grands projets industriels.

Dans ce contexte, les ministres de l’Économie et du Budget ont décidé de confier à quatre économistes reconnus — Xavier Jaravel, Xavier Ragot, Jean-Luc Tavernier et Natacha Valla — une mission indépendante sur les finances publiques à l’horizon 2030. Officiellement, il s’agit d’apporter un éclairage objectif au débat budgétaire. En réalité, cette initiative traduit également la difficulté croissante pour le pouvoir politique d’assumer seul un discours de rigueur budgétaire. En sollicitant une caution académique, l’exécutif cherche à légitimer, par l’expertise, la nécessité d’un effort qui sera socialement et politiquement difficile à défendre.

Les économistes devront identifier les principaux facteurs de dérive des finances publiques entre 2027 et 2030, autrement dit les dépenses déjà engagées ou difficilement compressibles. Ils devront ensuite proposer plusieurs scénarios de redressement dès 2027, assortis d’objectifs de déficit et d’une évaluation chiffrée de l’effort à répartir entre l’État, la Sécurité sociale et les collectivités locales.

Si les forces politiques ne semblent guère disposées à faire preuve de courage durant la discussion budgétaire, aucune n’aura véritablement intérêt à provoquer une crise politique en votant une motion de censure. Une telle décision pourrait conduire à une nouvelle dissolution de l’Assemblée nationale et priver le futur Président de la République de cet instrument constitutionnel pendant plusieurs mois. En outre, une crise budgétaire majeure pèserait inévitablement sur le déroulement de la campagne présidentielle et renforcerait les interrogations des partenaires européens comme des marchés financiers sur la capacité de la France à restaurer ses comptes publics.

Les Français toujours en mode fourmis

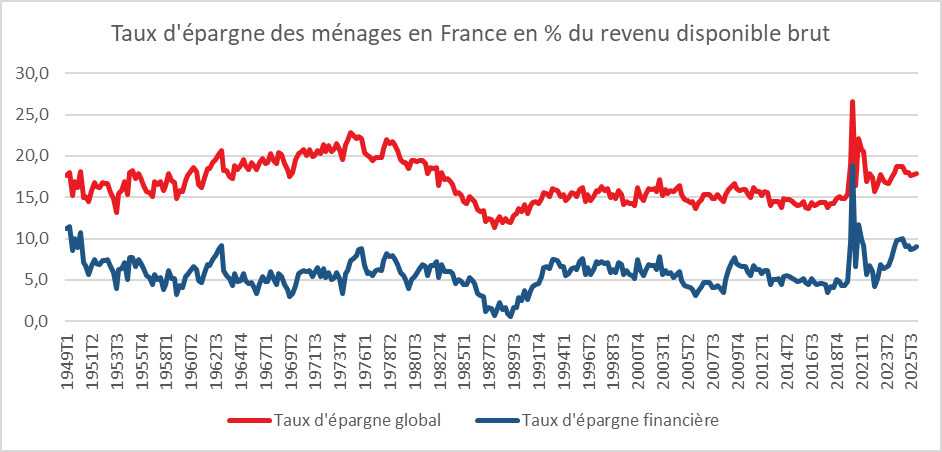

Au premier trimestre, le taux d’épargne des ménages s’est maintenu, en France, à un haut niveau. Selon l’INSEE, il s’est élevé à 17,9 % du revenu disponible brut, contre 17,7 % au trimestre précédent. Le taux d’épargne financière est passé de 8,9 à 9 %. Il demeure à des niveaux historiquement élevé. Les Français réduisent leur consommation (-0,2 %) pour maintenir un important effort d’épargne. Le pouvoir d’achat au cours du premier trimestre est resté stable, l’augmentation des rémunérations étant compensée par la hausse des prix.

Cercle de l’Epargne – données INSEE

Le coin des épargnants du 13 février 2026 – L’Union européenne en mode offensif

Nouveau record pour le CAC 40

Le 12 février, le CAC 40 a battu un nouveau record en dépassant 8 400 points (8 437 points en cours de séance). Son précédent sommet remontait au début janvier. D’autres indices européens ont également atteint des sommets cette semaine, et notamment l’indice STOXX 600 des grandes capitalisations européennes. La hausse des cours est portée par les bons résultats des grandes entreprises françaises au cours du quatrième trimestre. Les actions d’Essilor Luxottica, de Michelin, de Legrand ou de Hermès ont enregistré de belles augmentations.Si Dassault Systèmes a été chahuté en Bourse cette semaine, la maison mère ne peut que se réjouir de la commande de 114 Rafale par l’Inde, qui a déjà acquis 64 exemplaires de cet avion de combat. La majorité des appareils devraient être produits en Inde.

Cette semaine, l’économie américaine a surpris une nouvelle fois avec des créations d’emplois en janvier deux fois supérieures au consensus attendu. De quoi écarter toute crainte de ralentissement marqué de l’activité aux États-Unis. Le rapport mensuel du département du Travail publié mercredi, avec retard en raison du récent « shutdown » aux États-Unis, mentionne la création de 130 000 emplois non agricoles pour le mois de janvier, quand les économistes interrogés par Reuters prévoyaient en moyenne 70 000 créations nettes. Le chiffre de décembre a été révisé, faisant apparaître désormais 48 000 créations de postes contre 50 000 en première estimation. Le taux de chômage s’élevait en janvier à 4,3 % après 4,4 % en décembre et un consensus à 4,4 %. Aux États-Unis, l’indice des prix à la consommation a augmenté, en janvier, de 2,4 %, après +2,7 % un mois plus tôt, quand le consensus Bloomberg misait sur une amélioration de deux dixièmes de point. En revanche, retraitée des prix alimentaires et de l’énergie, la hausse s’élève à 2,5 %, comme anticipé. En décembre, l’inflation dite sous-jacente était de +2,6 %. Les opérateurs de marché intègrent dans leurs anticipations une baisse des taux de la Réserve fédérale d’environ 63 points de base pour l’année, soit une probabilité d’environ 50 % d’une troisième détente d’un quart de point d’ici décembre.

Wall Street a cédé du terrain toujours en lien avec les doutes sur la rentabilité à venir des grandes entreprises de la tech. Les investisseurs sont, par ailleurs, dubitatifs en ce qui concerne l’évolution de l’inflation.

Les taux des obligations souveraines ont continué à se détendre cette semaine. L’or est repassé au-dessus de 5 000 dollars l’once avec le regain des tensions concernant l’Iran. Le cours du bitcoin continue de baisser.

Le tableau de la semaine des marchés financiers

| Résultats 13 février 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 311,74 | +0,46 % | 8 149,50 | 7 380,74 |

| Dow Jones | 49 500,93 | -1,23 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 836,17 | -1,29 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 22 546,67 | -1,85 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 914,88 | +0,78 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 446,35 | +0,74 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 985,23 | -0,22 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 56 941,97 | +4,30 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 082,07 | +0,49 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,345 % | -0,102 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,762 % | -0,082 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,057 % | -0,158 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1876 | +0,52 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 5 042,76 | +1,76 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 67,80 | -0,35 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 69 113,6409 | -3,39 % | 87 566,4406 | 93 776,61 |

Les Français toujours en mode fourmis

À la fin du troisième trimestre 2025, le patrimoine financier des ménages a atteint 6 537,4 milliards d’euros, en hausse de près de 90 milliards d’euros par rapport au trimestre précédent, en lien avec la valorisation des actifs et des flux d’épargne. Sur quatre trimestres cumulés, les montants d’épargne ont atteint 134,1 milliards d’euros. Sur la période, les produits de taux ont représenté près de 60 % des flux financiers nets. L’assurance-vie a été la grande gagnante en matière de collecte (+14,7 milliards d’euros pour les fonds en euros et +6,1 milliards d’euros pour les unités de compte).

Selon la Banque de France, le taux d’épargne des ménages était en légère baisse à 18 %, contre 18,4 % au trimestre précédent. Il demeure néanmoins supérieur de plus de trois points à son niveau d’avant la crise sanitaire.

Cercle de l’Epargne – données INSEE

Christine Largade demande un choc structurel pour l’Union européenne

À la veille du sommet des chefs d’État et de gouvernement européens du 12 février, la Présidente de la Banque centrale européenne, Christine Lagarde, a tenu à publier une note rappelant la nécessité pour l’Union européenne de mener des réformes structurelles. Elle rappelle qu’une « action collective coordonnée et décisive » est indispensable, avec pour objectif une augmentation de la productivité et la mobilisation des investissements en vue d’améliorer la croissance européenne. Elle demande aux États de s’entendre sur cinq sujets essentiels :

- L’Union de l’épargne et de l’investissement. Christine Lagarde réclame des marchés des capitaux plus profonds et une Union bancaire complète afin de faciliter le financement de l’innovation et de soutenir les transitions verte et numérique. Sur ce sujet, récemment, la Présidente de la Commission, Ursula von der Leyen, avait souligné une « fragmentation à outrance », avec 27 systèmes financiers différents, chacun avec son propre superviseur, mais aussi plus de 300 plateformes de négociation à travers l’Union. La BCE recommande une plus grande participation des particuliers aux marchés des capitaux grâce à un compte d’épargne et d’investissement, la mise en place d’un système européen de garantie des dépôts et la création d’un actif sûr européen de référence ;

- Euro numérique et marché unique. La Présidente de la BCE entend favoriser l’émergence de l’euro numérique. Sur ce sujet, les États doivent adopter la réglementation européenne pour permettre le règlement en euros sur les marchés tokénisés, l’euro numérique étant destiné à être utilisé pour soutenir « un marché de gros intégré de l’UE pour les actifs numériques » ;

- L’approfondissement du marché unique. Ce dernier suppose une harmonisation des règles en matière d’insolvabilité des entreprises, d’octroi de licences ou de reconnaissance des qualifications professionnelles… La BCE invite l’Union à favoriser la sécurité énergétique, la compétitivité des coûts et la transition verte ;

- Le soutien à l’innovation et la protection de l’autonomie stratégique, avec une politique de recherche et développement coordonnée qui stimule la productivité européenne, ainsi que des politiques ciblées protégeant l’autonomie stratégique et les chaînes d’approvisionnement ;

- L’optimisation juridique et institutionnelle de l’Union. L’objectif visé est la réduction des obstacles à l’entrepreneuriat pour aider les entreprises à innover et à croître.

Dans le prolongement de la note de Christine Lagarde, lors de leur réunion de travail au château d’Alden Biesen en Belgique le 12 février, les dirigeants européens ont pris l’engagement d’avancer dans la réalisation du grand marché unique. La présidente de la Commission européenne, Ursula von der Leyen, a lancé un slogan choc pour résumer la rencontre des 27 : « Un continent, un marché ». L’objectif est de transformer, d’ici fin 2027, le marché unique, encore incomplet après plus de trois décennies, en un véritable marché unifié.

La Présidente de la Commission a proposé un projet comportant plusieurs piliers, qui fera l’objet d’une présentation officielle au Conseil européen du 19 mars prochain. Premier chantier : la simplification administrative. Dix « omnibus » législatifs sont en cours — trois finalisés, sept en attente — pour faire économiser 15 milliards d’euros par an aux entreprises européennes. La Présidente de la Commission entend également procéder à un « nettoyage en profondeur » de l’acquis communautaire. Son obsession : en finir avec la manie des États d’empiler des réglementations nationales sur les lois européennes, créant 27 réalités différentes pour une même directive.

Elle souhaite le développement de règlements uniformes plutôt que de directives et introduire des clauses de caducité automatique. Elle a relancé l’idée du « 28e régime », rebaptisé « EU Inc », qui doit permettre à n’importe quelle entreprise, où qu’elle soit dans l’Union européenne, de créer en 48 heures — et 100 % en ligne — une société régie par un ensemble unique et simple de règles valables dans tous les États membres. « Nous avons besoin de champions européens », a souligné Ursula von der Leyen, annonçant une révision des règles sur les fusions d’entreprises dès avril. Sa priorité est de permettre la constitution d’entreprises réellement européennes, notamment dans le secteur des télécoms, où l’émiettement européen empêche les investissements massifs nécessaires à l’innovation.

Reprenant les propositions de Christine Lagarde, Ursula von der Leyen a défendu le principe de l’Union de l’épargne et de l’investissement, destinée à créer un marché financier unique, profond et liquide. Elle a annoncé un calendrier avec une date butoir en juin 2026 pour la phase 1, incluant l’intégration des marchés, la supervision et la titrisation. En cas de refus de certains États, elle a menacé de recourir au dispositif de « coopération renforcée », qui permet le lancement d’un projet à partir du moment où neuf États sont d’accord, ces derniers pouvant avancer sans les autres.

Emission de dettes souveraines : pas de problème pour la France

En ce début de mois de février, la France a réussi à placer sans difficulté ses obligations assimilables du Trésor (OAT) à 30 ans. 450 investisseurs ont répondu présents, avec une demande totale portant sur 135 milliards d’euros pour 8 milliards offerts. Cette forte demande a permis une légère diminution du taux proposé.

Les titres ont été placés directement auprès des investisseurs par un syndicat composé des banques partenaires de Bercy. Cette procédure syndiquée permet de mieux évaluer la profondeur du marché et d’optimiser les conditions d’émission. Les banques chefs de file souscrivent les titres dans le cadre du processus d’allocation, avant de les conserver en portefeuille ou de les placer auprès de leurs clients institutionnels. Le rendement proposé est de 4,44 %. Il apparaît attractif au regard de celui de l’année dernière, qui s’élevait à 3,8 %.

Pour l’émission de ses titres, l’État a bénéficié de la détente des taux consécutive à l’adoption de la loi de finances pour 2026. Par ailleurs, la réduction progressive de la poche obligataire des fonds de pension néerlandais, pour des raisons réglementaires, devrait avoir un impact limité sur le marché primaire.

Le Coin des épargnants du 24 janvier 2026 : Une semaine un peu folle

Les marchés financiers ont vécu une semaine agitée en réagissant aux prises de position du Président américain. La menace de sanctions douanières à l’encontre de plusieurs pays européens a provoqué une chute des cours « actions » en début de semaine, ainsi qu’une forte hausse des taux des obligations souveraines américaines. L’annonce d’un possible accord sur le Groenland à l’initiative de l’OTAN, avec en parallèle une levée des sanctions potentielles, a rassuré les investisseurs, mais pas totalement. Ils craignent de nouvelles crises et restent, de ce fait, sur la défensive. Le CAC 40 a cédé pour la deuxième semaine consécutive 1,40 % et est revenu en dessous de 8 200 points. L’indice allemand a, de son côté, reculé de 1,73 %. Les grands indices américains ont effacé leurs pertes du début de la semaine, à l’exception du S&P 500.

En France, avec l’adoption de la première partie de la loi de finances pour 2026, le taux de l’OAT à dix ans est revenu en dessous de 3,5 % vendredi 23 janvier, réduisant l’écart avec le taux équivalent allemand (spread) à moins de 0,6 %. Le taux français est même repassé en dessous de celui de l’Italie.

L’euro s’est apprécié de plus de 1 % sur la semaine en raison de la défiance vis-à-vis du dollar provoquée par les déclarations et les voltefaces du Président américain.

Le cours du pétrole s’est apprécié en fin de semaine, le baril de Brent s’échangeant à plus de 65 dollars en raison de la décision du Président Donald Trump d’appliquer des sanctions aux navires transportant du pétrole iranien, tout en annonçant l’envoi d’une armada vers ce pays.

L’or toujours plus haut

Les tensions entre alliés de l’OTAN et les menaces sur l’indépendance de la Réserve fédérale ont provoqué une nouvelle hausse de l’once d’or, qui s’est rapprochée de la barre des 5 000 dollars (4 972 dollars vendredi 23 janvier à 18 heures). L’or est toujours porté par les achats des pays émergents, dont la Chine, l’Inde, l’Arabie saoudite et le Brésil. Les particuliers sont de plus en plus actifs sur les marchés à travers les fonds indiciels. Du 1er janvier au 24, le cours de l’once d’or s’est apprécié de près de 15 %, portant la hausse sur un an à plus de 80 %.

Le tableau de la semaine des marchés financiers

| Résultats 23 janvier 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 143,05 | -1,40 % | 8 149,50 | 7 380,74 |

| Dow Jones | 49 098,71 | +1,26 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 915,61 | -0,35 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 23 501,24 | +2,38 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 24 859,36 | -1,73 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 143,44 | -0,87 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 5 948,20 | -1,31 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 53 846,87 | +0,56 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 136,16 | -0,06 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,495 % | -0,023 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,903 % | +0,056 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,258 % | +0,027 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1797 | +1,16 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 972,29 | +8,09 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 65,88 | +2,45 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 90 600,8239 | -6,09 % | 87 566,4406 | 93 776,61 |

Le Coin des Epargnants du 16 janvier 2026

Actions : retour sur terre

Après plusieurs semaines de forte hausse, les indices « actions » ont marqué le pas cette semaine, en particulier à New York. La Bourse de Paris enregistre également sa première baisse hebdomadaire de 2026. Le CAC 40 a souffert d’abaissements de recommandations sur les grandes valeurs du luxe.

Même si les valeurs technologiques, à la peine depuis quelques jours, ont repris des couleurs vendredi 16 janvier avec la publication des bons résultats de l’entreprise taïwanaise de microprocesseurs TSMC, le Nasdaq a abandonné près de 0,5 % sur la semaine.

Les marchés actions sont restés, en revanche, globalement placides face aux tensions géopolitiques, qu’il s’agisse de celles liées aux menaces de représailles américaines contre la répression meurtrière des manifestations en Iran ou de celles concernant la volonté de Donald Trump de s’emparer du Groenland. Ces tensions ont eu pour effet de favoriser la hausse des cours des entreprises de la défense, comme Thales, BAE, Dassault Aviation ou Rheinmetall.

L’or a continué à progresser cette semaine, en lien avec les diverses tensions géopolitiques et surtout en raison du lancement d’une enquête de l’administration à l’encontre du président de la Réserve fédérale américaine, Jerome Powell. Cette enquête porte sur d’éventuels dépassements financiers liés à la rénovation du siège de la Fed à Washington. Plusieurs observateurs y voient une possible remise en cause de l’indépendance de l’institution. Par ailleurs, Donald Trump a répété durant la semaine que « cet idiot (Jerome Powell) ne sera bientôt plus là ».

Quand le Nasdaq ne fait plus rêver

En ce début d’année, les investisseurs se détournent des entreprises américaines de l’intelligence artificielle pour se réorienter vers des entreprises du même secteur, mais de nationalité différente. Les entreprises japonaises ou coréennes sont les grandes gagnantes de cette évolution. Depuis le début de l’année, le Nasdaq n’a gagné que 1,3 %, quand le Dow Jones, dont le panel est plus généraliste, progresse de près de 3 %.

Ce changement de pied aux États-Unis est la conséquence d’une prise de conscience intervenue à la fin du mois d’octobre sur le caractère excessif de la valorisation de certaines entreprises liées à l’intelligence artificielle. Elle avait atteint des niveaux d’autant plus inquiétants que leurs investissements massifs n’avaient toujours pas eu de retombées. Une série d’annonces est ensuite venue alimenter ces inquiétudes. Les derniers résultats d’Oracle ou de Broadcom ont été jugés décevants, tandis que les pressions concurrentielles s’intensifient sur Nvidia, mais aussi sur Microsoft, Apple, Amazon…

Si Nvidia avait dépassé les 5 000 milliards de dollars de capitalisation fin octobre, il ne pèse désormais plus que 4 400 milliards. Apple et Microsoft, qui avaient atteint les 4 000 milliards de dollars de capitalisation, sont tous deux retombés sous ce seuil. Seul Alphabet a continué de progresser, avec un gain de près de 20 % depuis fin octobre. De nombreux observateurs estiment que l’entreprise est la mieux placée pour remporter la course à l’intelligence artificielle. Avec Nvidia, elle est désormais la seule sur la cote américaine à valoir plus de 4 000 milliards de dollars.

Les investisseurs ne tournent néanmoins pas le dos au secteur des technologies de l’information et de la communication. Ils sont simplement plus sélectifs et, en bons gestionnaires, privilégient une allocation diversifiée à l’échelle mondiale. Les géants américains, bien trop valorisés, sont surreprésentés dans les portefeuilles. En revanche, il existe des entreprises prometteuses, bien moins valorisées, sur d’autres places boursières. Certaines places financières bénéficient de cette réorientation. Le Kospi coréen, considéré comme l’indice des semi-conducteurs (Samsung Electronics, SK Hynix…), a augmenté de plus de 75 % en 2025. Et depuis le début de l’année, il a gagné plus de 12 %.

La collecte sur les ETF technologiques, qui a atteint un niveau record l’an dernier à 113 milliards de dollars, soit 65 % de plus que son précédent sommet de 2020, selon les chiffres de BlackRock, illustre le changement de cap de la part des investisseurs. Les États-Unis n’ont attiré qu’un quart des capitaux, contre près de 90 % l’année précédente. Ce sont surtout les valeurs chinoises qui en ont profité (34 %).

Le tableau de la semaine des marchés financiers

| Résultats 16 janvier 2026 | Évolution sur une semaine | Résultats 31 déc. 2025 | Résultats 31 déc. 2024 | |

| CAC 40 | 8 244,08 | -1,40 % | 8 149,50 | 7 380,74 |

| Dow Jones | 49 359,33 | -0,22 % | 48 220,13 | 42 544,22 |

| S&P 500 | 6 940,01 | -0,27 % | 6 879,57 | 5 881,63 |

| Nasdaq Composite | 23 515,39 | -0,49 % | 23 372,75 | 19 310,79 |

| Dax Xetra (Allemagne) | 25 267,01 | +0,01 % | 24 490,41 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 10 235,29 | +1,09 % | 9 931,38 | 7 451,74 |

| Eurostoxx 50 | 6 029,45 | +0,53 % | 5 791,41 | 4 895,98 |

| Nikkei 225 (Japon) | 53 936,17 | +2,81 % | 50 339,48 | 39 894,54 |

| Shanghai Composite | 4 101,91 | +0,31 % | 3 968,84 | 3 351,76 |

| Taux OAT France à 10 ans | +3,518 % | -0,006 pt | +3,561 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,847 % | +0,023 pt | +2,862 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,2312 % | +0,049 pt | +4,138 % | +4,528 % |

| Cours de l’euro/dollar | 1,1595 | -0,83 % | 1,1735 | 1,0380 |

| Cours de l’once d’or en dollars | 4 583,69 | +1,95 % | 4 325,17 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 64,38 | +2,29 % | 61,23 | 74,30 |

| Cours du Bitcoin en dollars | 94 903,0064 | +5,12 % | 87 566,4406 | 93 776,61 |

Retour sur 2025 et perspectives pour 2026

Pluie de records pour les marchés en 2025

Les marchés financiers ont fêté dignement la fin de l’année 2025. Cette dernière aura été contre toute attente un excellent cru marqué par une pluie de records pour les indices actions ainsi que pour l’or et de nombreux autres métaux. Cette série de sommets inquiète néanmoins en raison de leur ampleur : la crainte d’une bulle liée à l’intelligence artificielle est fréquemment avancée, mais malgré tout, l’optimisme demeure pour le moment de mise pour 2026.

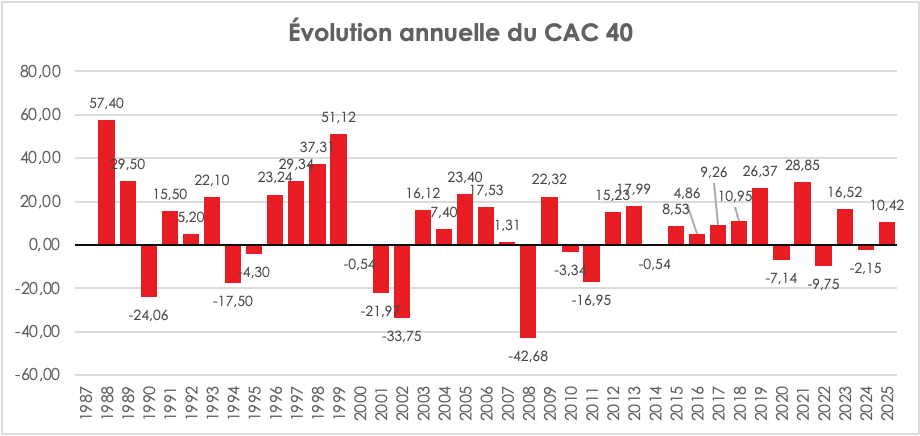

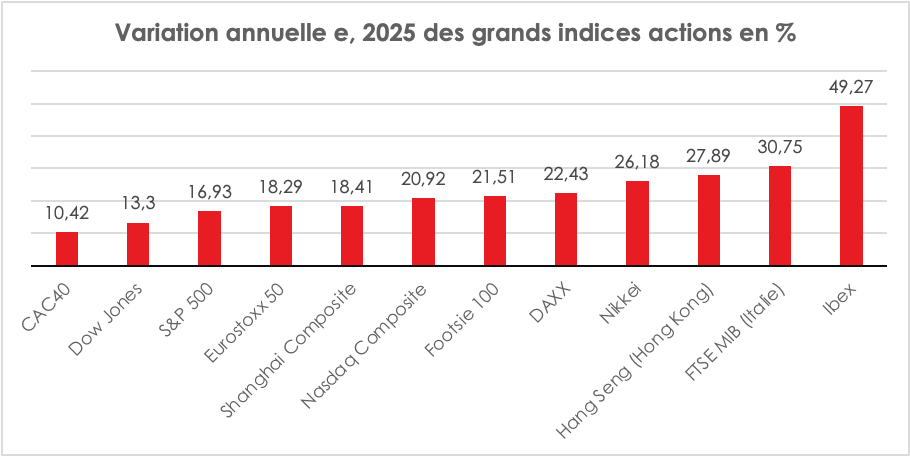

Le CAC 40 positif, mais à la traîne

Après avoir perdu 2,14 % en 2024, le CAC 40 s’est apprécié, en 2025, de 10,42 %. Ce résultat positif est intervenu malgré un contexte politique toujours des plus complexes et des répercussions de la politique douanière américaine. Si, au mois d’octobre dernier, le CAC 40 a battu son record du 10 mai 2024 (avant la dissolution), il reste cependant largement à la traîne des autres grands indices boursiers. Le poids du secteur du luxe, exposé aux guerres commerciales, et la situation financière de la France expliquent le retard pris par le CAC 40 par rapport aux autres grands indices européens.

La Bourse de Francfort a connu, en 2025, la plus forte progression, +22 % sur un an pour l’indice DAX. Ce dernier devance son homologue britannique, le Footsie 100, qui gagne plus de 21 %. L’Euro Stoxx 50 a progressé, de son côté, de 18,3 % sur l’année écoulée. Le Stoxx Europe 600 est à +16,6 %, soit à peu près la même performance que le MSCI Europe (+16,4 %).

Le marché américain a encore surpris par son dynamisme. Avec l’engouement pour l’IA, l’indice Nasdaq a gagné sur l’année plus de 20 %. Le S&P 500 s’est apprécié de 17 % et le Dow Jones de 13 %.

Des taux obligataires en hausse et dégradation de la note de la France

L’année 2025 a été marquée par une nouvelle dégradation de la note de la France, en lien avec le taux d’endettement public qui n’en finit pas de progresser.

Fitch Ratings a abaissé la note de la France le 12 septembre 2025 de AA- à A+. Standard & Poor’s (S&P Global Ratings) a, de son côté, le 17 octobre 2025, réduit la notation de la France de AA- à A+, invoquant l’incertitude persistante sur la consolidation des finances publiques malgré la présentation du projet de budget. Moody’s n’a pas dégradé la note souveraine de la France en 2025. Le 24 octobre dernier, l’agence a maintenu la note Aa3, mais l’a placée sous perspective négative.

Dans ce contexte, l’écart de taux entre l’Allemagne et la France s’est accru, passant de 50 à 70 points de base. L’accroissement du spread s’est inscrit dans un mouvement de hausse des taux obligataires en Europe, en raison de l’augmentation des besoins de financement public. À la France – premier émetteur de titres publics en Europe – s’ajoute désormais l’Allemagne qui a abandonné sa règle de frein budgétaire et qui a adopté un plan de relance de plus de 500 milliards d’euros. Le taux de l’OAT de l’État en France a augmenté de 70 points de base et son équivalent allemand de 60 points de base. À dix ans, l’État a, en 2025, emprunté, en France, en moyenne, à 3,6 % et l’Allemagne à 2,7 %.

Le dollar en baisse

Le dollar poursuit son mouvement de baisse, pour le plus grand plaisir de Donald Trump. Les menaces sur l’indépendance de la banque centrale américaine, la baisse des taux directeurs de cette dernière et, plus globalement, la politique du président américain ont contribué à la baisse du dollar. Les investisseurs étrangers ont réduit leur exposition en dollars, même si la monnaie américaine demeure de loin la première devise de réserve. Le dollar a perdu 13,23 % depuis le début de l’année face à l’euro, ce qui améliore la compétitivité des produits américains. Pour les Européens, cette dépréciation du billet vert allège la facture énergétique, d’autant plus que le cours du pétrole est orienté à la baisse.

Le pétrole en recul

Sur fond de ralentissement de la croissance mondiale, de montée en puissance des énergies renouvelables et d’augmentation de la production, en lien avec la fin de l’accord de régulation de l’offre de l’OPEP+ en vigueur depuis 2020, le cours du baril de pétrole a baissé au cours de l’année 2025. Le baril de Brent s’échangeait le 31 décembre à 61,23 dollars, en baisse de 17 % sur un an. Cette diminution est une bonne nouvelle pour les pays européens qui, depuis le début de la guerre en Ukraine en 2022, sont handicapés par une énergie chère.

Or, argent, cuivre, platine : toujours plus haut

L’or défie les pronostics en ayant atteint plus de 4 500 dollars l’once le 26 décembre, avant de baisser à nouveau dans les derniers jours de l’année. Sur un an, l’once a gagné plus de 65 %. Sur trois ans, la hausse est de plus de 137 %.

La hausse du cours de l’or s’explique par la baisse des taux directeurs américains et par le caractère imprévisible de Donald Trump. Les pays émergents et en développement réduisent leur exposition au dollar. La crainte d’une remise en cause de l’indépendance de la banque centrale américaine contribue à la hausse du métal précieux.

L’argent fait encore mieux, avec un gain avoisinant 150 %. Il faut remonter au choc pétrolier de 1979-1980 pour retrouver des progressions comparables.

Le platine a, lui aussi, enregistré un sommet historique au cours de la semaine, tandis que le cuivre a franchi les 12 000 dollars la tonne, sur fond de crainte d’un marché mondial plus tendu à l’horizon 2026.

Un bitcoin entre deux eaux

Le bitcoin apparaît comme le grand perdant de l’année, avec un recul de plus de 6 % depuis janvier et de près de 20 % sur le dernier trimestre. L’essor des « stablecoins », adossés à des devises réelles comme le dollar ou l’euro et jugés moins volatils, se développe au détriment du bitcoin.

Et pour 2026…

L’art de la prévision est, surtout en matière financière, un exercice périlleux. Les krachs se font un malin plaisir à survenir lorsqu’ils ne sont pas attendus…

Des actions encore en hausse, mais attention à la bulle IA

Pour 2026, de nombreux experts anticipent néanmoins une nouvelle année de forte appréciation des actions, portée par l’engouement persistant pour l’intelligence artificielle et, en Europe, par le plan de relance allemand. L’espoir d’une paix en Ukraine alimente également l’optimisme ambiant. Toutefois, l’IA prend de plus en plus les traits d’une bulle, avec des investissements colossaux dont la rentabilisation suppose l’émergence rapide de gains de productivité substantiels. Le réalisme pourrait, à un moment ou à un autre, reprendre ses droits, avec à la clé soit un atterrissage brutal, soit un dégonflement progressif.

Malgré ces craintes, les investisseurs prévoient une hausse des indices actions comprise entre 8 et 15 % pour 2026. Chez UBS, les analystes pronostiquent un S&P 500 à 7 500 points en 2026, porté par une croissance des bénéfices de l’ordre de 14 %, nourrie pour près de la moitié par les secteurs de la Tech. Le CAC 40 pourrait finir autour de 8 700 / 9 000 points.

Des taux directeurs orientés à la baisse

La banque centrale américaine devrait poursuivre la baisse de ses taux, mais de manière modérée, en scrutant l’évolution de l’inflation. Certes, Donald Trump continuera de faire pression sur la Fed pour une accélération en vue des élections de mi-mandat.

La BCE, qui est en mode pause depuis l’automne, doit prendre en compte la progression des prix au sein de certains États, l’écart de taux avec les États-Unis et le souhait des gouvernements d’alléger le coût de la dette publique.

Des taux obligataires en hausse

À un an de l’élection présidentielle, la France, confrontée à une dette publique toujours mal maîtrisée, pourrait devenir une source majeure d’inquiétude en Europe. Par ailleurs, l’accroissement du déficit public allemand limite la perspective d’une baisse marquée des taux souverains. S’agissant des taux directeurs, la Banque centrale européenne devra composer avec une politique monétaire de la Réserve fédérale de plus en plus accommodante. Une légère baisse des taux en 2026 demeure envisageable, d’autant que les craintes d’un retour de l’inflation restent, pour l’heure, contenues. La BCE pourrait ainsi être tentée d’agir afin de freiner l’appréciation de l’euro, au risque de susciter l’ire du président américain.

Pétrole : calme plat sauf…

Le cours du pétrole, sauf crise internationale majeure, ne devrait pas connaître de forte hausse, en particulier si un accord de paix intervenait en Ukraine. Le ralentissement de la croissance mondiale pèserait alors sur la demande, tandis que l’offre continuerait d’augmenter avec la fin de l’accord de régulation de l’OPEP+. Certes, ce scénario pourrait être remis en cause en cas d’aggravation de la crise entre le Venezuela et les États-Unis ou d’une reprise des tensions avec l’Iran.

L’or : fin d’un cycle ?

Depuis 2020, l’or ne cesse de s’apprécier. En 2026, la poursuite de la baisse des taux directeurs pourrait continuer de soutenir la demande de métal précieux. À l’inverse, un retour durable de la paix en Ukraine exercerait un effet modérateur. Plusieurs experts estiment néanmoins que l’once pourrait dépasser les 5 000 dollars.

Bitcoin : la grande incertitude

Après une année en demi-teinte, le bitcoin peut-il rebondir ? Il pourrait, au contraire, pâtir des doutes croissants sur l’IA, de l’essor des stablecoins et des futurs lancements de monnaies digitales de banque centrale. La diffusion progressive de la blockchain pourrait conduire à une forme de banalisation du bitcoin, qui perdrait alors son statut d’icône ou de pionnier.

Le Coin des épargnants du 8 novembre 2025 – inquiétudes sur l’intelligence artificielle

Le CAC a enregistré une deuxième semaine consécutive de baisse avec un recul de plus de 2 %. Les doutes s’amplifient quant à une possible survalorisation des valeurs technologiques américaines. A Wall Street, le Nasdaq a perdu plus de 3 % en cinq séances, emmenant à la baisse le bitcoin. Les investisseurs commencent à douter de la rentabilité des investissements dans l’intelligence artificielle ce qui provoque une petite correction.

Les marchés sont fébriles également en raison de l’absence de statistiques américaines due au plus long shutdown de l’histoire des Etats-Unis. Faute d’éléments tangibles, une détente de la Fed en décembre n’est pas assurée, même si ce scénario est encore estimé à près de 70 %. Les investisseurs sont dans le brouillard, désorientés entre les avertissements contre l’inflation de plusieurs membres de la banque centrale et la montée des inquiétudes sur le marché du travail, les licenciements en octobre n’ayant jamais été aussi élevés pour un tel mois depuis 2003. Beth Hammack, présidente de la Fed de Cleveland, a dit elle-même qu’il n’est pas « évident que la politique monétaire doive en faire davantage à l’heure actuelle. »

Le moral des consommateurs américains est au plus bas, le shutdown alimentant l’anxiété selon l’indice de l’Université du Michigan. Cette dernière a indiqué que son indice de confiance des consommateurs est tombé à 50,3 ce mois-ci, son plus bas niveau depuis juin 2022, contre 53,6 en octobre. Les économistes interrogés par Reuters anticipaient une légère baisse à 53,2Cet indice a atteint son niveau le plus depuis trois ans et demi en novembre. Le blocage des administrations, le plus de long de l’histoire américaine provoque de nombreuses perturbations allant de la suspension des aides alimentaires à l’immobilisation de vols aériens. Cependant, l’enquête mensuelle de l’Université du Michigan, confirment la polarisation de la société américaine, les ménages aisés s’en sortant quand ceux à faibles revenus sont contraints faute d’aide de revoir leur consommation à la baisse. Le moral s’est redressé parmi les détenteurs de portefeuilles boursiers conséquents, ce que l’Université du Michigan attribue à la « poursuite de la vigueur des marchés actions ». Cette dynamique d’économie à deux vitesses avait déjà été relevée la semaine dernière dans une enquête du Conference Board. La baisse du moral concerne aussi bien les consommateurs se déclarant Démocrates, Républicains ou Indépendants, et touche toutes les tranches d’âge et de revenus, à l’exception de celles détenant le tiers le plus élevé d’actions en bourse.

Le tableau de la semaine des marchés financiers

| Résultats 7 nov. 2025 | Évolution sur une semaine | Résultats 29 déc. 2023 | Résultats 31 déc. 2024 | |

| CAC 40 | 7 950,18 | -2,13 % | 7 543,18 | 7 380,74 |

| Dow Jones | 46 987,10 | -1,21 % | 37 689,54 | 42 544,22 |

| S&P 500 | 6 728,80 | -1,63 % | 4 769,83 | 5 881,63 |

| Nasdaq Composite | 23 004,54 | -3,04 % | 15 011,35 | 19 310,79 |

| Dax Xetra (Allemagne) | 23 569,96 | -1,68 % | 16 751,64 | 19 909,14 |

| Footsie 100 (Royaume-Uni) | 9 682,57 | -0,38 % | 7 733,24 | 7 451,74 |

| Eurostoxx 50 | 5 566,530 | -1,67 % | 4 518,28 | 4 895,98 |

| Nikkei 225 (Japon) | 50 276,37 | +0,11 % | 33 464,17 | 39 894,54 |

| Shanghai Composite | 3 997,56 | +0,23 % | 2 974,93 | 3 351,76 |

| Taux OAT France à 10 ans | +3,462 % | +0,043 pt | +2,558 % | +3,194 % |

| Taux Bund allemand à 10 ans | +2,665 % | +0,034 pt | +2,023 % | +2,362 % |

| Taux Trésor US à 10 ans | +4,070 % | -0,022 pt | +3,866 % | +4,528 % |

| Cours de l’euro/dollar | 1,1580 | -0,61 % | 1,1060 | 1,0380 |

| Cours de l’once d’or en dollars | 4 000,88 | +2,01 % | 2 066,67 | 2 613,95 |

| Cours du baril de pétrole Brent en dollars | 63,49 | -2,26 % | 77,13 | 74,30 |

| Cours du Bitcoin en dollars | 102 224,74 | -7,71 % | 38 252,54 | 93 776,61 |

Le Coin des épargnants du 24 octobre 2025

Nouveau record pour le CAC 40

Ce mardi 21 octobre, le CAC 40 a battu un record en clôture, à 8 258,86 points, dépassant le niveau atteint le 15 mai 2024, avant la dissolution de l’Assemblée. Il aura fallu près d’un an et demi pour effacer le choc alors subi, sachant que les autres indices européens et américains ont connu entre-temps une forte hausse ; ces derniers ont également battu des records cette semaine.

Le nouveau record du CAC 40 intervient juste après une nouvelle crise politique et la dégradation de la note de la France par l’agence S&P. La discussion budgétaire chaotique aurait pu, elle aussi, refroidir les ardeurs des investisseurs. Tel n’a pas été le cas. Ces derniers avaient largement anticipé la situation. Les considérations politiques ont été mises de côté au profit de considérations économiques et financières. Depuis le début de l’année, les marchés boursiers sont portés par les avancées en matière d’intelligence artificielle et par l’éventuelle amélioration de la productivité qu’elle pourrait engendrer. La reprise de la baisse des taux directeurs de la part de la Banque centrale américaine constitue un autre vecteur de croissance pour les marchés d’actions. Les valeurs boursières profitent, en outre, de la publication des résultats trimestriels des entreprises, supérieurs aux attentes.

Le CAC 40, s’il est influencé par le contexte national, obéit aussi aux grandes tendances de l’économie mondiale. Entre 75 % et 80 % des revenus des sociétés du CAC 40 sont réalisés à l’étranger. Seulement 8 % du chiffre d’affaires de LVMH est réalisé en France, contre environ 27 % en Asie (hors Japon) et 25 % aux États-Unis. Malgré tout, le CAC 40 est loin d’avoir comblé son retard sur ses homologues : depuis le 1er janvier, il n’a progressé que de 10 %, contre plus de 20 % pour le DAX allemand. Avec les derniers soubresauts liés à la discussion budgétaire, le CAC 40 est resté stable vendredi, tandis que les grands indices américains et le DAX atteignaient de nouveaux records. Dès le début de l’examen en séance publique du budget, les menaces de dépôt de motions de censure se sont multipliées. Le Premier secrétaire du PS, Olivier Faure, a réclamé des mesures de justice fiscale (taxe Zucman, ISF climatique, etc.). Le Parti socialiste tente de pousser son avantage, conscient que la survie du gouvernement dépend en partie de sa position.