Accueil >

C’est le pire mois pour le livret A : après la baisse des taux, les Français se tournent vers d’autres placements

Interrogé dans Capital sur les mauvais résultats du Livret A en janvier, Philippe Crevel explique que «la baisse du taux du livret A conduit à une réallocation de l’épargne au profit de l’assurance-vie. La communication du rendement des fonds euros, dans le courant du mois de janvier, a certainement incité de nombreux épargnants à opter pour ce placement.»

Assurance-vie : les fonds en euros, le meilleur placement de 2026 ?

Dans les Echos, Philippe Crevel évoque le succès retrouvé de l’assurance vie qui a enregistré une collecte record en 2025.

2025, l’assurance vie plus forte que le Livret A

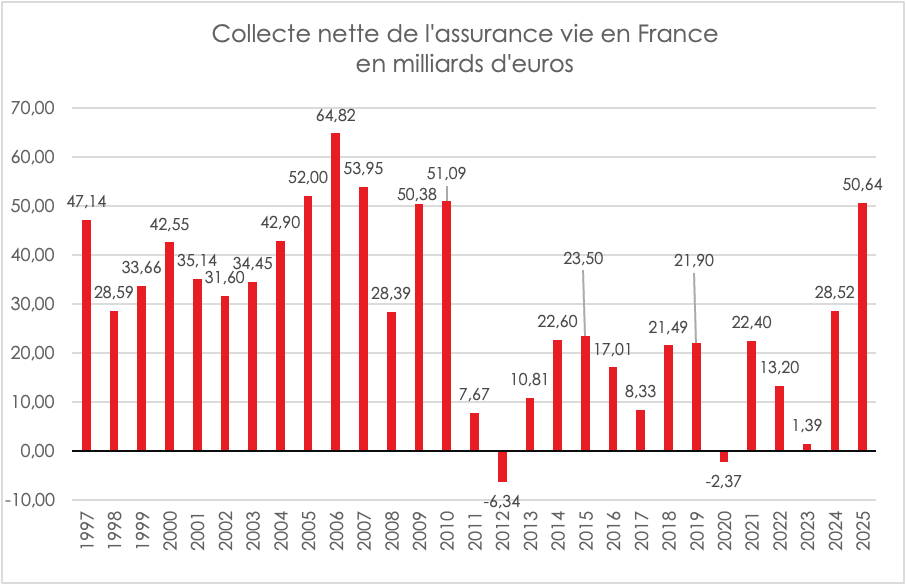

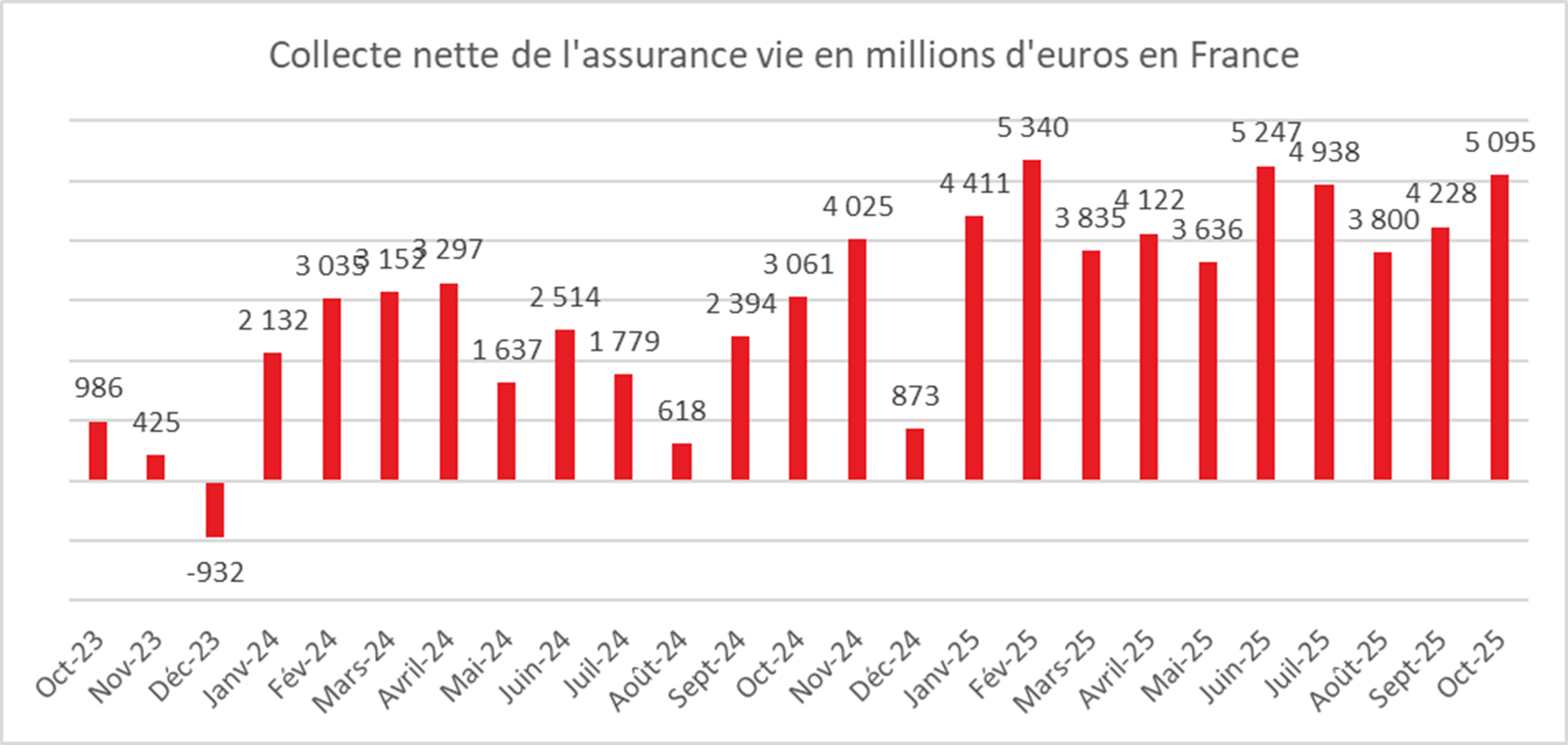

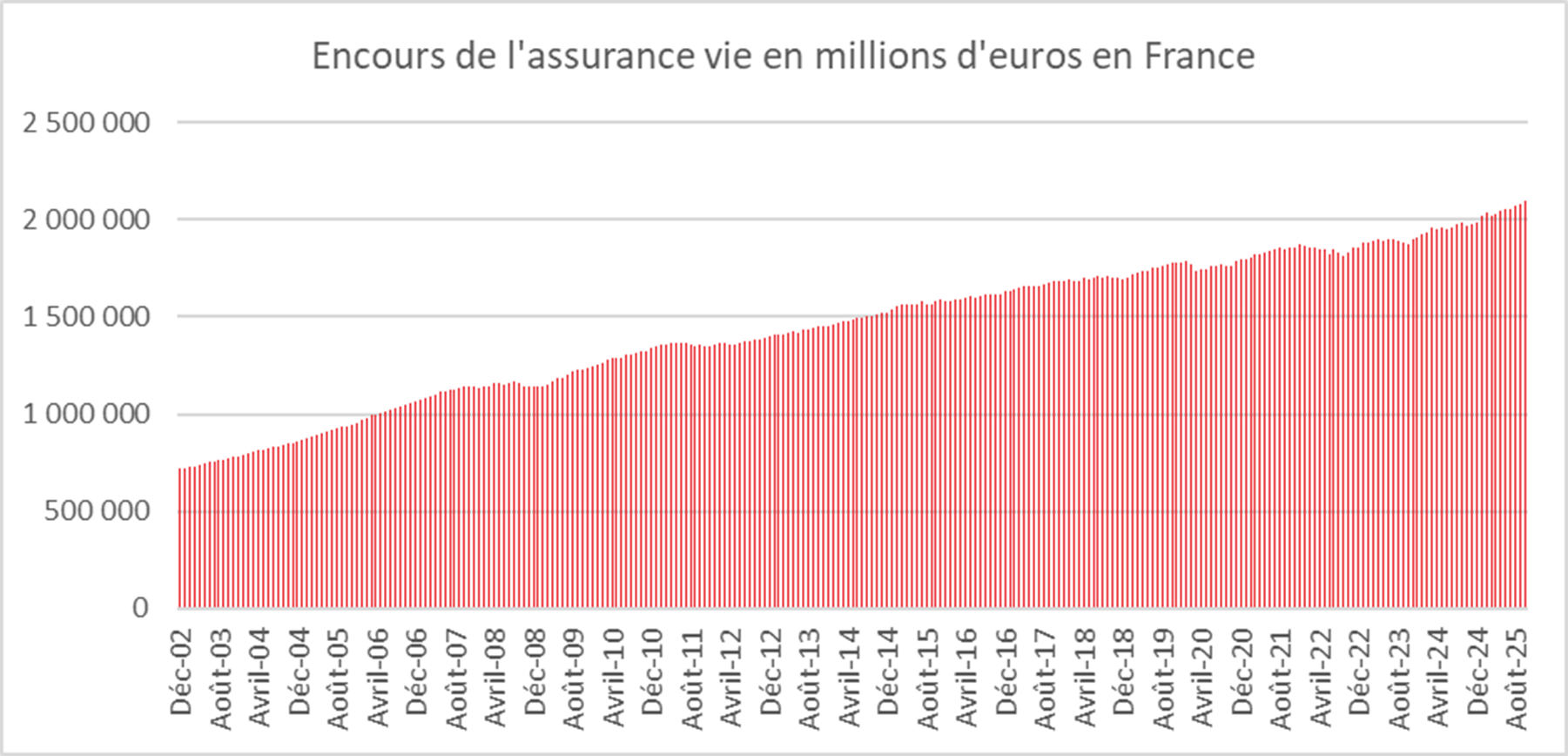

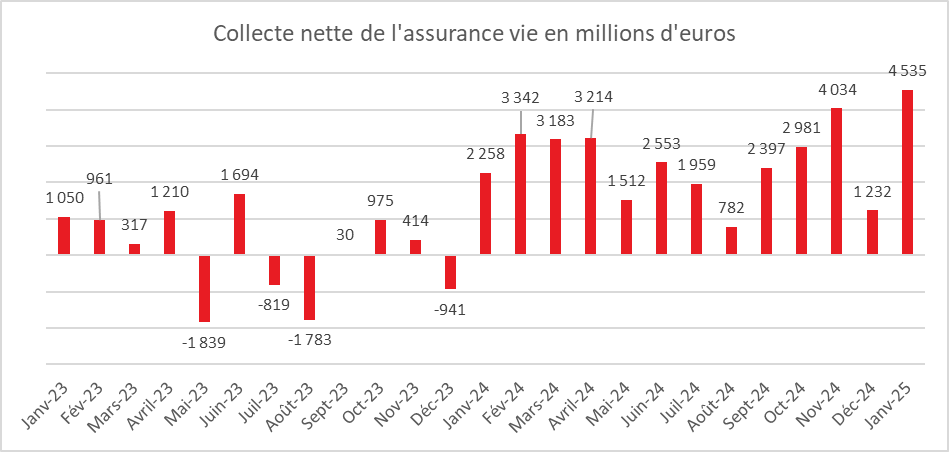

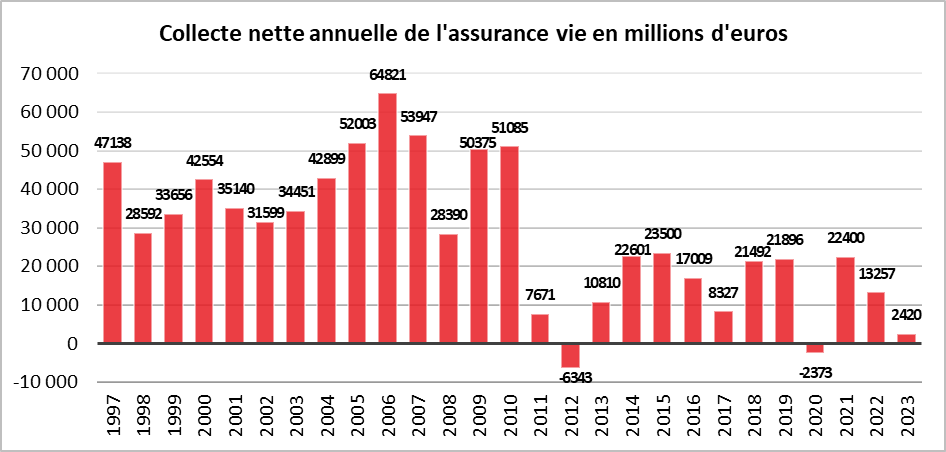

L’assurance vie réalise, en 2025, l’une des meilleures collectes de son histoire, avec 50,6 milliards d’euros de collecte nette. Il faut remonter à 2010 pour obtenir un résultat supérieur. Premier placement des ménages, elle a enregistré un niveau record de cotisations, proche de 200 milliards d’euros, ce qui a porté l’encours total à des sommets, au-delà de 2 100 milliards d’euros. La forte propension des ménages à l’épargne, la hausse du rendement des fonds en euros, la bonne tenue des marchés financiers, ainsi que les gestes commerciaux des assureurs ont contribué au succès de l’assurance vie. Celle-ci joue ainsi pleinement son rôle de navire amiral de l’épargne en France.

En 2025, l’assurance vie a pu compter sur deux piliers : les fonds en euros, dont la compétitivité s’est redressée, et les unités de compte, portées par la bonne tenue des marchés financiers.

La compétitivité retrouvée des fonds en euros

Les fonds en euros, qui étaient en décollecte nette depuis 2020, ont, l’année dernière, enregistré de nouveau une collecte nette positive, à +8,1 milliards d’euros en 2025, contre – 4,7 milliards d’euros en 2024.

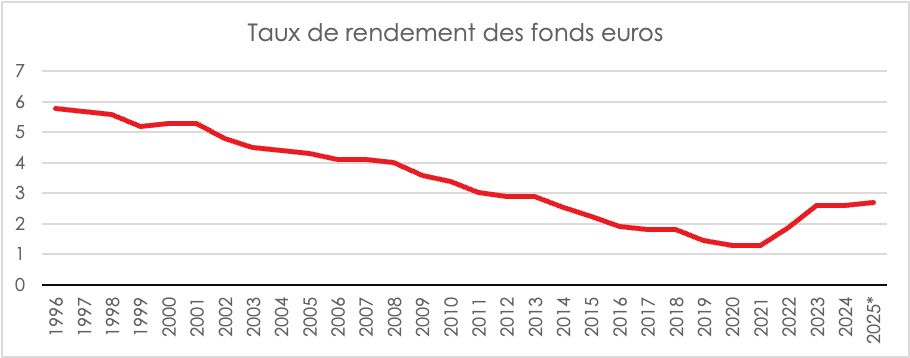

Ce changement est lié à une amélioration de leur rendement, en valeur absolue comme en valeur relative. En 2025, le rendement moyen des fonds en euros, au vu des premières communications des compagnies d’assurances, devrait se situer autour de 2,7 %. Il est ainsi supérieur de 1,5 point au point bas atteint en 2020 et 2021, lorsque les taux des obligations d’État évoluaient en territoire négatif. Plusieurs assureurs ont publié des rendements supérieurs à 3 %. Par ailleurs, de nombreux assureurs proposent des taux « boostés » pouvant majorer le rendement des fonds de 1,5 point, des taux de 5 % ont ainsi été accessibles.

En valeur relative, les fonds en euros sont devenus plus compétitifs en raison de la baisse des taux des livrets d’épargne, et en particulier du Livret A, ainsi que de ceux des dépôts à terme. Le taux du Livret A est en effet passé, en 2025, de 3 % à 1,7 % (il sera de 1,5 % au 1er février 2026). À 3 %, sans prélèvements obligatoires, le Livret A surpassait les fonds en euros de l’assurance vie ; à 1,5 %, c’est l’inverse, même en tenant compte de la fiscalité. La rémunération des dépôts à terme, qui a pu dépasser 3 %, est revenue en dessous de 2 % (pour une duration inférieure à un an).

Record battu pour les cotisations en 2025

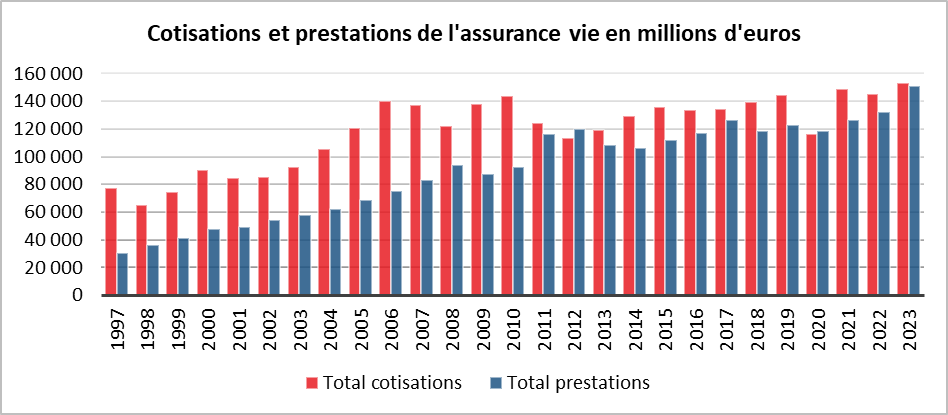

Les cotisations ont atteint 192,1 milliards d’euros, en hausse de +17,1 milliards d’euros sur un an. Depuis 2 000, jamais les cotisations n’avaient atteint un tel niveau. Elles se répartissent de la manière suivante :

- 116,9 milliards d’euros pour les fonds en euros ;

- 75,1 milliards d’euros pour les unités de compte.

Les unités de compte ont représenté, en 2025, 39 % de la collecte brute. Ce taux est globalement constant depuis 2020.

Que ce soit pour les unités de compte ou pour les fonds en euros, les cotisations atteignent les niveaux les plus élevés constatés depuis le début du siècle. Le maintien d’un fort taux d’épargne des ménages, à 18,5 % du revenu disponible brut sur les trois premiers trimestres de 2025, le déclin de l’épargne réglementée ainsi que celui des dépôts à terme ont favorisé ce niveau record de cotisations. La bonne rémunération des fonds en euros et des unités de compte y a également contribué.

Des prestations en recul en 2025

Preuve de l’attractivité retrouvée de l’assurance vie, les prestations ont diminué en 2025, de -3 % par rapport à 2024. Elles se sont élevées à 141,4 milliards d’euros. Les retraits ont été moins importants, les alternatives à l’assurance vie ayant perdu en compétitivité.

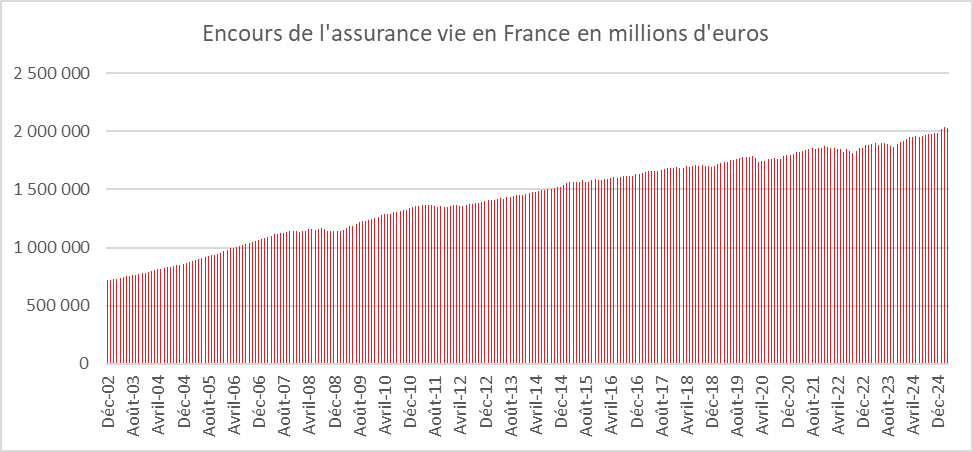

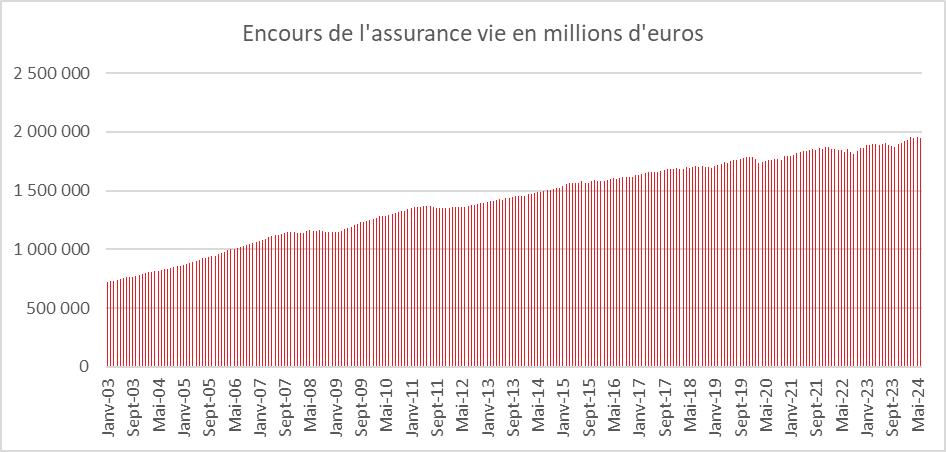

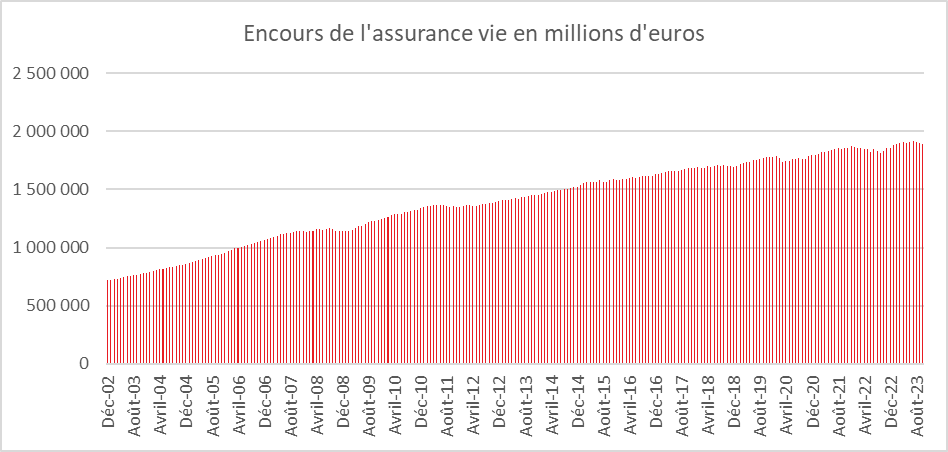

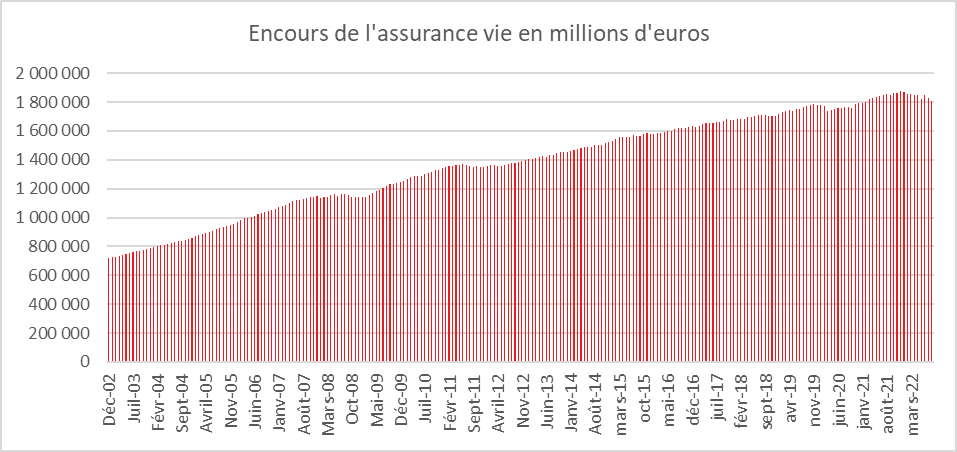

Un encours de plus de 2 100 milliards d’euros

L’encours atteint 2 107 milliards d’euros à fin décembre 2025, en hausse de +6,1 %, soit +122 milliards d’euros sur un an. L’assurance vie conforte son poids dans l’épargne financière de l’épargne des ménages, plus de 30 %. Environ 42 % des ménages détiennent en France un contrat d’assurance vie.

2026 : vers de nouveaux sommets

Dans les prochains mois, l’assurance vie devrait bénéficier d’un contexte porteur, le taux du Livret A devant passer à 1,5 % au 1er février. L’écart de rendement entre les fonds en euros et l’épargne réglementée, ainsi que les dépôts à terme, devrait ainsi s’accroître au profit des premiers. Les prévisions concernant l’évolution des marchés actions apparaissent par ailleurs plutôt encourageantes.

L’assurance vie devrait enfin bénéficier de la fermeture des plans d’épargne logement (PEL) ouverts depuis plus de quinze ans. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros. Les titulaires de ces anciens PEL devraient se tourner vers l’assurance vie, susceptible de répondre à leurs attentes tant en matière de rendement que de garantie du capital et de fiscalité.

Plan d’épargne Avenir Climat : taux, plafond et conditions

Sur Money Vox, Philippe Crevel explique pourquoi le placement capital investi sur le plan d’épargne avenir climat ne sera pas garanti à 100%. Il indique ainsi que « les fonds ne seront pas garantis en temps réel comme c’est le cas pour les livrets réglementés ou les fonds euros de l’assurance vie. En revanche, une possible garantie en capital à terme est évoquée, ce qui ressemble aux fonds eurocroissance des contrats d’assurance vie. Une sécurisation progressive en fonction de l’âge sera réalisée par les gestionnaires, ce qui s’apparente à la gestion profilée des PER ».

2025 : l’année de l’assurance vie

L’assurance vie réalise, en 2025, l’une des meilleures collectes de son histoire, avec 50,6 milliards d’euros de collecte nette. Il faut remonter à 2010 pour obtenir un résultat supérieur. Premier placement des ménages, elle a enregistré un niveau record de cotisations, proche de 200 milliards d’euros, ce qui a porté l’encours total à des sommets, au-delà de 2 100 milliards d’euros. La forte propension des ménages à l’épargne, la hausse du rendement des fonds en euros, la bonne tenue des marchés financiers, ainsi que les gestes commerciaux des assureurs ont contribué au succès de l’assurance vie. Celle-ci joue ainsi pleinement son rôle de navire amiral de l’épargne en France.

Cercle de l’Epargne – données France Assureurs

En 2025, l’assurance vie a pu compter sur deux piliers : les fonds en euros, dont la compétitivité s’est redressée, et les unités de compte, portées par la bonne tenue des marchés financiers.

La compétitivité retrouvée des fonds en euros

Les fonds en euros, qui étaient en décollecte nette depuis 2020, ont, l’année dernière, enregistré de nouveau une collecte nette positive, à +8,1 milliards d’euros en 2025, contre –4,7 milliards d’euros en 2024.

Ce changement est lié à une amélioration de leur rendement, en valeur absolue comme en valeur relative. En 2025, le rendement moyen des fonds en euros, au vu des premières communications des compagnies d’assurance, devrait se situer autour de 2,7 %. Il est ainsi supérieur de 1,5 point au point bas atteint en 2020 et 2021, lorsque les taux des obligations d’État évoluaient en territoire négatif. Plusieurs assureurs ont publié des rendements supérieurs à 3 %. Par ailleurs, de nombreux assureurs proposent des taux « boostés » pouvant majorer le rendement des fonds de 1,5 point, des taux de 5 % ont ainsi été accessibles.

En valeur relative, les fonds en euros sont devenus plus compétitifs en raison de la baisse des taux des livrets d’épargne, et en particulier du Livret A, ainsi que de ceux des dépôts à terme. Le taux du Livret A est en effet passé, en 2025, de 3 % à 1,7 % (il sera de 1,5 % au 1er février 2026). À 3 %, sans prélèvements obligatoires, le Livret A surpassait les fonds en euros de l’assurance vie ; à 1,5 %, c’est l’inverse, même en tenant compte de la fiscalité. La rémunération des dépôts à terme, qui a pu dépasser 3 %, est revenue en dessous de 2 % (pour une duration inférieure à un an).

Cercle de l’Epargne

Record battu pour les cotisations en 2025

Les cotisations ont atteint 192,1 milliards d’euros, en hausse de +17,1 milliards d’euros sur un an. Depuis 2000, jamais les cotisations n’avaient atteint un tel niveau. Elles se répartissent de la manière suivante :

• 116,9 milliards d’euros pour les fonds en euros ;

• 75,1 milliards d’euros pour les unités de compte.

Les unités de compte ont représenté, en 2025, 39 % de la collecte brute. Ce taux est globalement constant depuis 2020.

Que ce soit pour les unités de compte ou pour les fonds en euros, les cotisations atteignent les niveaux les plus élevés constatés depuis le début du siècle. Le maintien d’un fort taux d’épargne des ménages, à 18,5 % du revenu disponible brut sur les trois premiers trimestres de 2025, le déclin de l’épargne réglementée ainsi que celui des dépôts à terme ont favorisé ce niveau record de cotisations. La bonne rémunération des fonds en euros et des unités de compte y a également contribué.

Des prestations en recul en 2025

Preuve de l’attractivité retrouvée de l’assurance vie, les prestations ont diminué en 2025, de –3 % par rapport à 2024. Elles se sont élevées à 141,4 milliards d’euros. Les retraits ont été moins importants, les alternatives à l’assurance vie ayant perdu en compétitivité.

Un encours de plus de 2100 milliards d’euros

L’encours atteint 2 107 milliards d’euros à fin décembre 2025, en hausse de +6,1 %, soit +122 milliards d’euros sur un an. L’assurance vie conforte son poids dans l’épargne financière de l’épargne des ménages, plus de 30 %. Environ 42 % des ménages détiennent en France un contrat d’assurance vie.

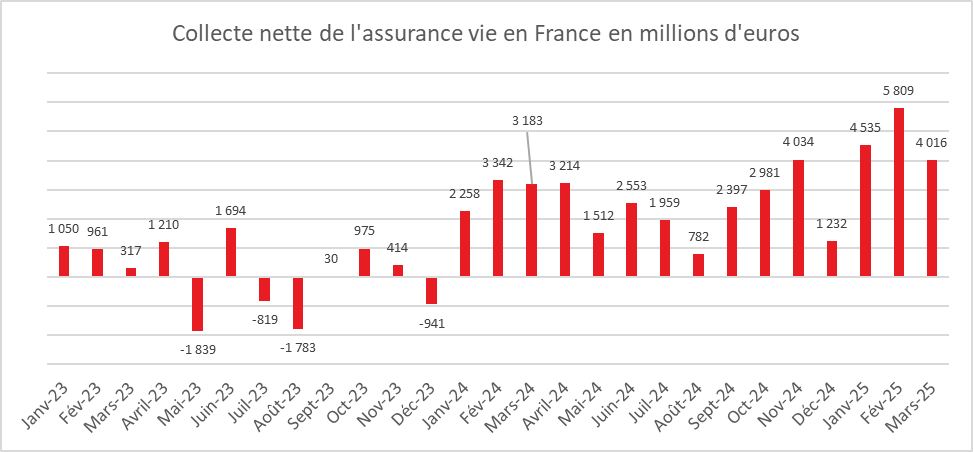

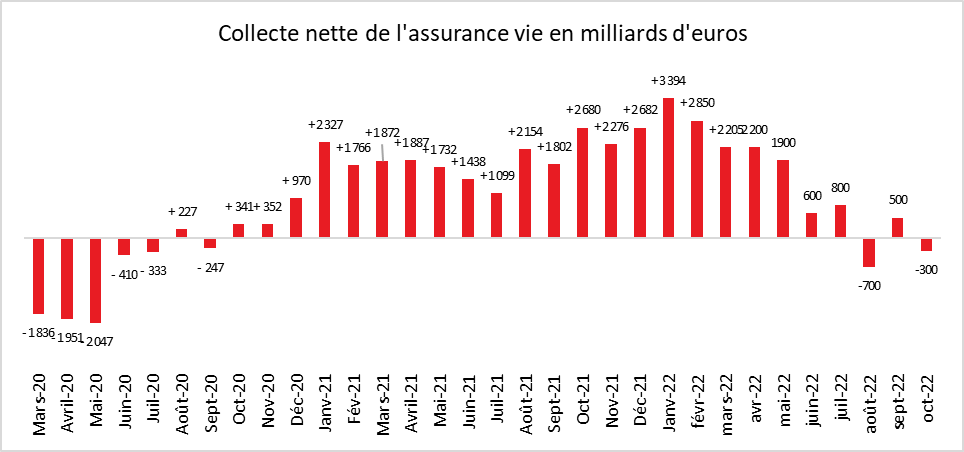

Un mois de décembre de haute tenue

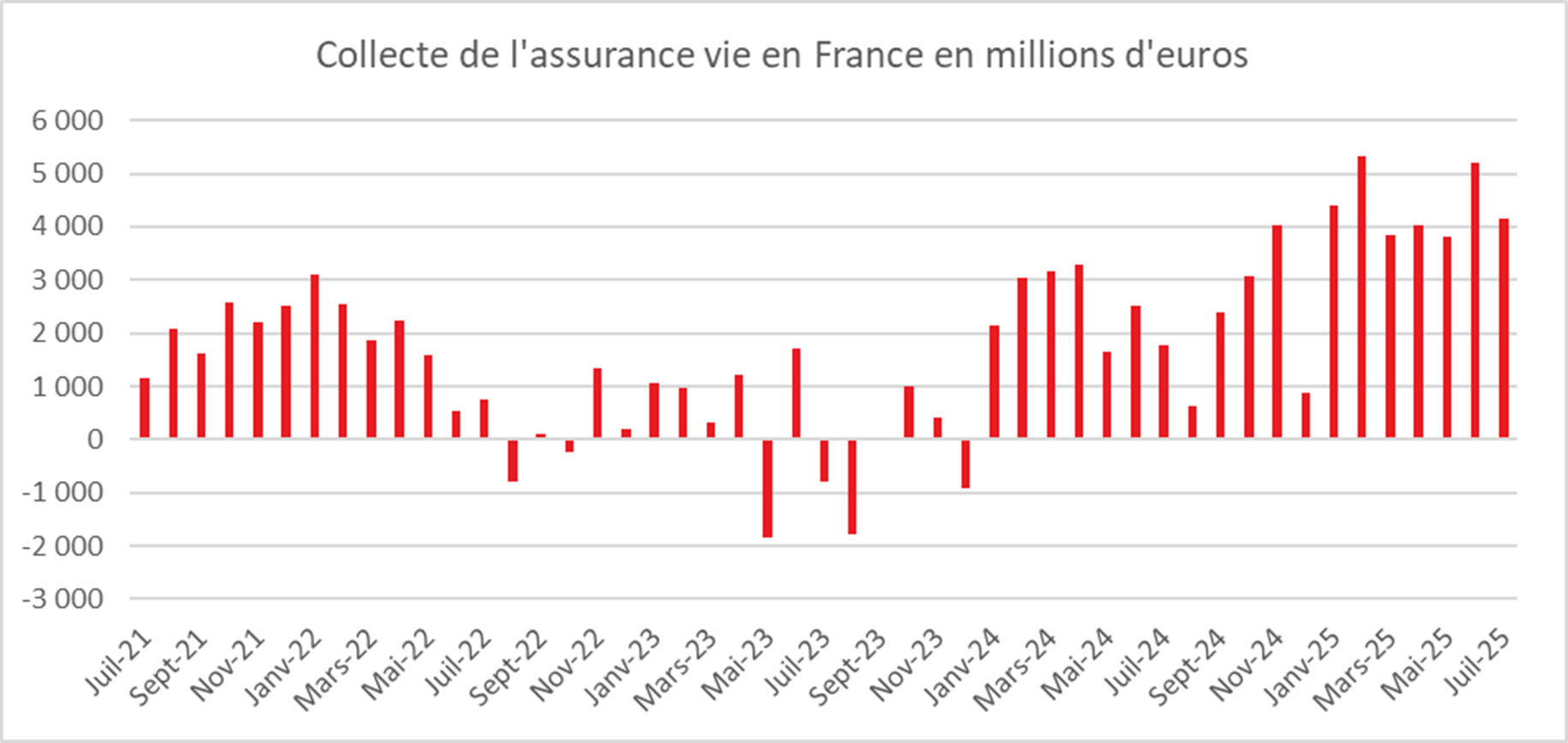

La discussion de la loi de finances, avec l’éventuelle création avortée de l’impôt sur la fortune improductive, qui concernait notamment les fonds en euros de l’assurance vie, n’a pas pénalisé cette dernière en décembre. La collecte nette s’est établie à +1,2 milliard d’euros, en hausse de +0,3 milliard d’euros par rapport à décembre 2024. Il est à noter que les fonds en euros ont été en décollecte en décembre, contrairement aux mois précédents (–1,8 milliard d’euros).

La collecte nette du mois de décembre 2025 est nettement supérieure à la moyenne des dix dernières années (500 millions d’euros). Depuis 1997, six décollectes ont été enregistrées lors du dernier mois de l’année, dont la plus marquée en 2011 (–3,839 milliards d’euros, lors de la crise des dettes souveraines). À l’inverse, une collecte record atypique de 7,8 milliards d’euros avait été observée en 1997, à la suite d’un changement de législation.

Avec 16,1 milliards d’euros, les cotisations en assurance vie atteignent leur plus haut niveau jamais observé pour un mois de décembre. Les unités de compte ont représenté 46 % de la collecte brute, contre 40 % en novembre, traduisant une méfiance relative à l’égard des fonds en euros dans un contexte de débats budgétaires.

En décembre, les prestations ont connu un regain. Elles ont atteint 14,9 milliards d’euros, en progression de +15 % sur un an. Cette hausse est imputable en grande partie aux supports en euros (+18 %), mais également aux unités de compte (+10 %).

2026 : vers de nouveaux sommets

Dans les prochains mois, l’assurance vie devrait bénéficier d’un contexte porteur, le taux du Livret A devant passer à 1,5 % au 1er février. L’écart de rendement entre les fonds en euros et l’épargne réglementée, ainsi que les dépôts à terme, devrait ainsi s’accroître au profit des premiers. Les prévisions concernant l’évolution des marchés actions apparaissent par ailleurs plutôt encourageantes.

L’assurance vie devrait enfin bénéficier de la fermeture des plans d’épargne logement ouverts depuis plus de quinze ans. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, pour un encours total de 93 milliards d’euros. Les titulaires de ces anciens PEL devraient se tourner vers l’assurance vie, qui devrait répondre à leurs attentes tant en matière de rendement que de garantie du capital et de fiscalité.

Assurance-vie : les fonds en euros tiennent leurs promesses

Dans le journal Le Monde, Philippe Crevel explique le succès de l’assurance vie témoigne de la compétitivité retrouvée du placement au moment ou la rémunération du Livret est en recul.

Retour sur 2025 et perspectives pour 2026

Pluie de records pour les marchés en 2025

Les marchés financiers ont fêté dignement la fin de l’année 2025. Cette dernière aura été contre toute attente un excellent cru marqué par une pluie de records pour les indices actions ainsi que pour l’or et de nombreux autres métaux. Cette série de sommets inquiète néanmoins en raison de leur ampleur : la crainte d’une bulle liée à l’intelligence artificielle est fréquemment avancée, mais malgré tout, l’optimisme demeure pour le moment de mise pour 2026.

Le CAC 40 positif, mais à la traîne

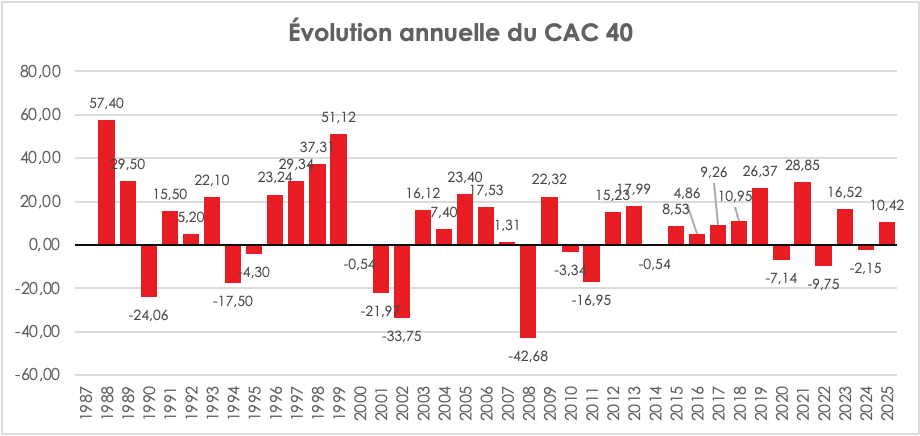

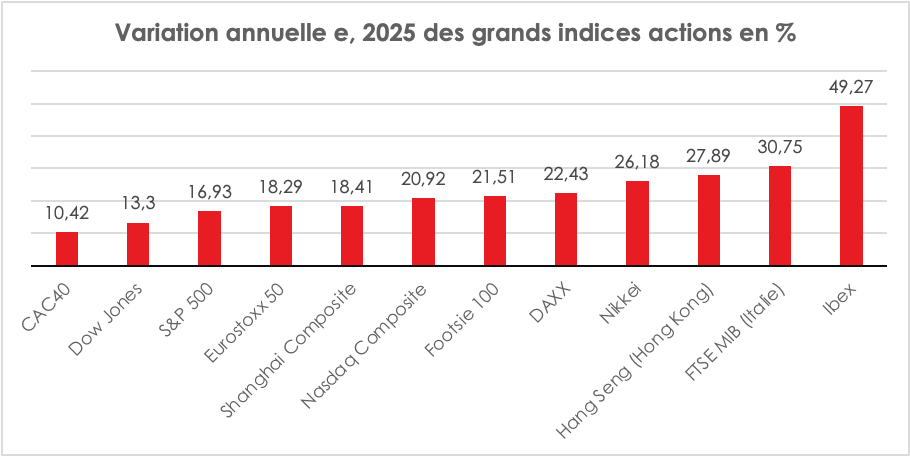

Après avoir perdu 2,14 % en 2024, le CAC 40 s’est apprécié, en 2025, de 10,42 %. Ce résultat positif est intervenu malgré un contexte politique toujours des plus complexes et des répercussions de la politique douanière américaine. Si, au mois d’octobre dernier, le CAC 40 a battu son record du 10 mai 2024 (avant la dissolution), il reste cependant largement à la traîne des autres grands indices boursiers. Le poids du secteur du luxe, exposé aux guerres commerciales, et la situation financière de la France expliquent le retard pris par le CAC 40 par rapport aux autres grands indices européens.

La Bourse de Francfort a connu, en 2025, la plus forte progression, +22 % sur un an pour l’indice DAX. Ce dernier devance son homologue britannique, le Footsie 100, qui gagne plus de 21 %. L’Euro Stoxx 50 a progressé, de son côté, de 18,3 % sur l’année écoulée. Le Stoxx Europe 600 est à +16,6 %, soit à peu près la même performance que le MSCI Europe (+16,4 %).

Le marché américain a encore surpris par son dynamisme. Avec l’engouement pour l’IA, l’indice Nasdaq a gagné sur l’année plus de 20 %. Le S&P 500 s’est apprécié de 17 % et le Dow Jones de 13 %.

Des taux obligataires en hausse et dégradation de la note de la France

L’année 2025 a été marquée par une nouvelle dégradation de la note de la France, en lien avec le taux d’endettement public qui n’en finit pas de progresser.

Fitch Ratings a abaissé la note de la France le 12 septembre 2025 de AA- à A+. Standard & Poor’s (S&P Global Ratings) a, de son côté, le 17 octobre 2025, réduit la notation de la France de AA- à A+, invoquant l’incertitude persistante sur la consolidation des finances publiques malgré la présentation du projet de budget. Moody’s n’a pas dégradé la note souveraine de la France en 2025. Le 24 octobre dernier, l’agence a maintenu la note Aa3, mais l’a placée sous perspective négative.

Dans ce contexte, l’écart de taux entre l’Allemagne et la France s’est accru, passant de 50 à 70 points de base. L’accroissement du spread s’est inscrit dans un mouvement de hausse des taux obligataires en Europe, en raison de l’augmentation des besoins de financement public. À la France – premier émetteur de titres publics en Europe – s’ajoute désormais l’Allemagne qui a abandonné sa règle de frein budgétaire et qui a adopté un plan de relance de plus de 500 milliards d’euros. Le taux de l’OAT de l’État en France a augmenté de 70 points de base et son équivalent allemand de 60 points de base. À dix ans, l’État a, en 2025, emprunté, en France, en moyenne, à 3,6 % et l’Allemagne à 2,7 %.

Le dollar en baisse

Le dollar poursuit son mouvement de baisse, pour le plus grand plaisir de Donald Trump. Les menaces sur l’indépendance de la banque centrale américaine, la baisse des taux directeurs de cette dernière et, plus globalement, la politique du président américain ont contribué à la baisse du dollar. Les investisseurs étrangers ont réduit leur exposition en dollars, même si la monnaie américaine demeure de loin la première devise de réserve. Le dollar a perdu 13,23 % depuis le début de l’année face à l’euro, ce qui améliore la compétitivité des produits américains. Pour les Européens, cette dépréciation du billet vert allège la facture énergétique, d’autant plus que le cours du pétrole est orienté à la baisse.

Le pétrole en recul

Sur fond de ralentissement de la croissance mondiale, de montée en puissance des énergies renouvelables et d’augmentation de la production, en lien avec la fin de l’accord de régulation de l’offre de l’OPEP+ en vigueur depuis 2020, le cours du baril de pétrole a baissé au cours de l’année 2025. Le baril de Brent s’échangeait le 31 décembre à 61,23 dollars, en baisse de 17 % sur un an. Cette diminution est une bonne nouvelle pour les pays européens qui, depuis le début de la guerre en Ukraine en 2022, sont handicapés par une énergie chère.

Or, argent, cuivre, platine : toujours plus haut

L’or défie les pronostics en ayant atteint plus de 4 500 dollars l’once le 26 décembre, avant de baisser à nouveau dans les derniers jours de l’année. Sur un an, l’once a gagné plus de 65 %. Sur trois ans, la hausse est de plus de 137 %.

La hausse du cours de l’or s’explique par la baisse des taux directeurs américains et par le caractère imprévisible de Donald Trump. Les pays émergents et en développement réduisent leur exposition au dollar. La crainte d’une remise en cause de l’indépendance de la banque centrale américaine contribue à la hausse du métal précieux.

L’argent fait encore mieux, avec un gain avoisinant 150 %. Il faut remonter au choc pétrolier de 1979-1980 pour retrouver des progressions comparables.

Le platine a, lui aussi, enregistré un sommet historique au cours de la semaine, tandis que le cuivre a franchi les 12 000 dollars la tonne, sur fond de crainte d’un marché mondial plus tendu à l’horizon 2026.

Un bitcoin entre deux eaux

Le bitcoin apparaît comme le grand perdant de l’année, avec un recul de plus de 6 % depuis janvier et de près de 20 % sur le dernier trimestre. L’essor des « stablecoins », adossés à des devises réelles comme le dollar ou l’euro et jugés moins volatils, se développe au détriment du bitcoin.

Et pour 2026…

L’art de la prévision est, surtout en matière financière, un exercice périlleux. Les krachs se font un malin plaisir à survenir lorsqu’ils ne sont pas attendus…

Des actions encore en hausse, mais attention à la bulle IA

Pour 2026, de nombreux experts anticipent néanmoins une nouvelle année de forte appréciation des actions, portée par l’engouement persistant pour l’intelligence artificielle et, en Europe, par le plan de relance allemand. L’espoir d’une paix en Ukraine alimente également l’optimisme ambiant. Toutefois, l’IA prend de plus en plus les traits d’une bulle, avec des investissements colossaux dont la rentabilisation suppose l’émergence rapide de gains de productivité substantiels. Le réalisme pourrait, à un moment ou à un autre, reprendre ses droits, avec à la clé soit un atterrissage brutal, soit un dégonflement progressif.

Malgré ces craintes, les investisseurs prévoient une hausse des indices actions comprise entre 8 et 15 % pour 2026. Chez UBS, les analystes pronostiquent un S&P 500 à 7 500 points en 2026, porté par une croissance des bénéfices de l’ordre de 14 %, nourrie pour près de la moitié par les secteurs de la Tech. Le CAC 40 pourrait finir autour de 8 700 / 9 000 points.

Des taux directeurs orientés à la baisse

La banque centrale américaine devrait poursuivre la baisse de ses taux, mais de manière modérée, en scrutant l’évolution de l’inflation. Certes, Donald Trump continuera de faire pression sur la Fed pour une accélération en vue des élections de mi-mandat.

La BCE, qui est en mode pause depuis l’automne, doit prendre en compte la progression des prix au sein de certains États, l’écart de taux avec les États-Unis et le souhait des gouvernements d’alléger le coût de la dette publique.

Des taux obligataires en hausse

À un an de l’élection présidentielle, la France, confrontée à une dette publique toujours mal maîtrisée, pourrait devenir une source majeure d’inquiétude en Europe. Par ailleurs, l’accroissement du déficit public allemand limite la perspective d’une baisse marquée des taux souverains. S’agissant des taux directeurs, la Banque centrale européenne devra composer avec une politique monétaire de la Réserve fédérale de plus en plus accommodante. Une légère baisse des taux en 2026 demeure envisageable, d’autant que les craintes d’un retour de l’inflation restent, pour l’heure, contenues. La BCE pourrait ainsi être tentée d’agir afin de freiner l’appréciation de l’euro, au risque de susciter l’ire du président américain.

Pétrole : calme plat sauf…

Le cours du pétrole, sauf crise internationale majeure, ne devrait pas connaître de forte hausse, en particulier si un accord de paix intervenait en Ukraine. Le ralentissement de la croissance mondiale pèserait alors sur la demande, tandis que l’offre continuerait d’augmenter avec la fin de l’accord de régulation de l’OPEP+. Certes, ce scénario pourrait être remis en cause en cas d’aggravation de la crise entre le Venezuela et les États-Unis ou d’une reprise des tensions avec l’Iran.

L’or : fin d’un cycle ?

Depuis 2020, l’or ne cesse de s’apprécier. En 2026, la poursuite de la baisse des taux directeurs pourrait continuer de soutenir la demande de métal précieux. À l’inverse, un retour durable de la paix en Ukraine exercerait un effet modérateur. Plusieurs experts estiment néanmoins que l’once pourrait dépasser les 5 000 dollars.

Bitcoin : la grande incertitude

Après une année en demi-teinte, le bitcoin peut-il rebondir ? Il pourrait, au contraire, pâtir des doutes croissants sur l’IA, de l’essor des stablecoins et des futurs lancements de monnaies digitales de banque centrale. La diffusion progressive de la blockchain pourrait conduire à une forme de banalisation du bitcoin, qui perdrait alors son statut d’icône ou de pionnier.

Assurance vie : dans la peau du leader – un mois de novembre de haut niveau

L’assurance vie est indéniablement le placement de l’année 2025 avec une série de collectes de haut niveau témoignant de la compétitivité retrouvée du premier placement des ménages. La baisse du rendement de l’épargne réglementée et des taux des dépôts à terme explique ce nouvel engouement. Les ménages épargnent toujours beaucoup, mais différemment. Ils placent leurs liquidités et réallouent une partie de l’épargne de précaution constituée ces dernières années vers l’assurance vie. La publication des premiers rendements des fonds en euros pour 2025 devrait conforter la place de leader de l’assurance vie. Ils ressortent, en effet, stables, voire en légère hausse.

Une collecte nette de haut niveau au mois de novembre

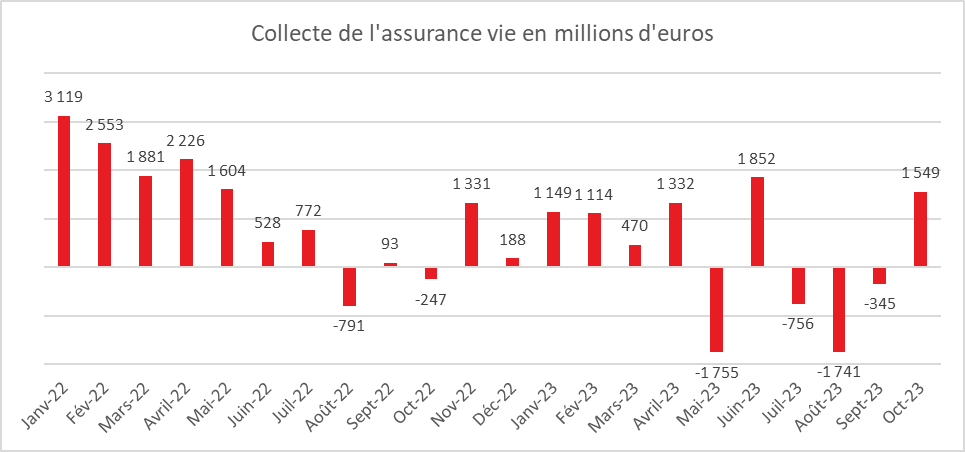

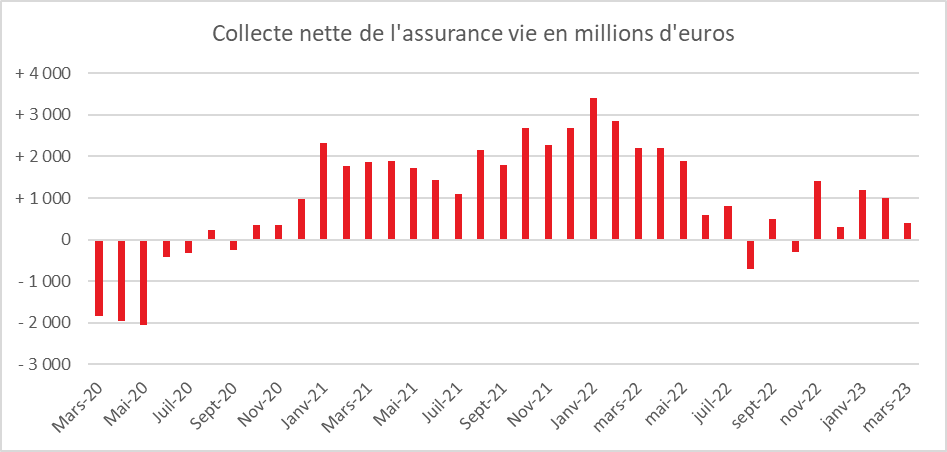

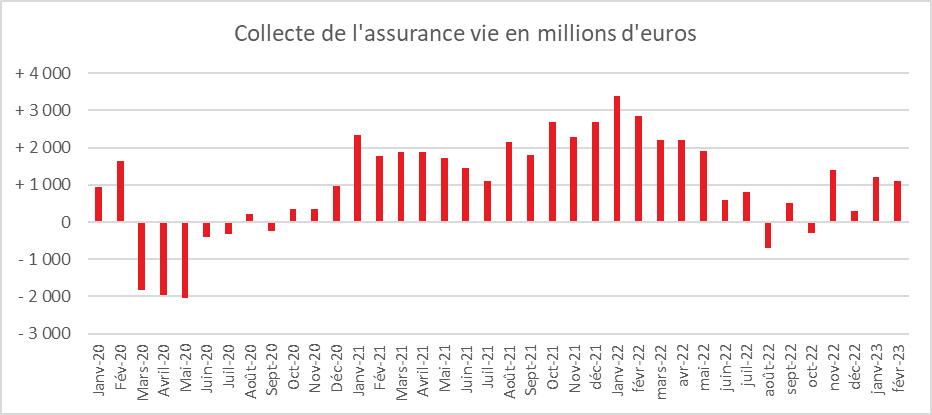

L’assurance vie continue d’engranger de bons résultats, à la différence du Livret A qui est entré dans un cycle de décollectes. Au mois de novembre, le premier placement des ménages a enregistré, en effet, une collecte nette de 4,8 milliards d’euros, après +5,1 milliards d’euros en octobre.

Depuis 1997, la plus forte collecte au mois de novembre a été enregistrée en 2006, avec 4,9 milliards d’euros. La moyenne de ces dix dernières années s’élevait à 1,4 milliard d’euros.

Vers une collecte de plus de 50 milliards d’euros en 2025

Sur les onze premiers mois de l’année, la collecte nette a atteint 49,4 milliards d’euros, supérieure de 21,8 milliards d’euros à celle de 2024 sur la même période. Il faut remonter à 2010 pour constater une collecte nette supérieure à 50 milliards d’euros.

La collecte positive est imputable tant aux fonds en euros (+10,0 milliards d’euros) qu’aux supports en unités de compte (UC) (+39,5 milliards d’euros).

Toujours des cotisations historiques et un taux d’UC en hausse

En novembre, les cotisations en assurance vie se sont élevées à 15,7 milliards d’euros, leur plus haut niveau pour un mois de novembre. Les unités de compte sont toujours en forte croissance (+8 % sur un an), aidées en cela par la bonne tenue des marchés financiers. Les cotisations en fonds en euros ont également progressé de 2 % sur un an. Depuis le début de l’année, les cotisations s’élèvent à 176,0 milliards d’euros, en hausse de 14,9 milliards d’euros. Cette évolution concerne à la fois les supports en UC (+13 %) et ceux en euros (+7 %). La part des UC dans les cotisations remonte en novembre pour atteindre 40 %, la moyenne sur les onze premiers mois étant de 38 %.

Des prestations modestes, symboles de l’attractivité de l’assurance vie

Preuve que l’assurance vie a retrouvé sa compétitivité, les prestations sont relativement faibles. Elles se sont élevées à 10,9 milliards d’euros en novembre. Les ménages retirent moins d’argent de leurs contrats qu’auparavant. Depuis le début de l’année, les prestations sont en recul de 5 % et ont atteint 126,5 milliards d’euros.

Un encours à plus de 2 100 milliards d’euros

Grâce à la collecte dynamique et à la bonne tenue des marchés financiers, l’encours progresse et a atteint, fin novembre, 2 106 milliards d’euros, en hausse de 6,3 % sur un an.

Un nouveau cycle de croissance pour l’assurance vie avec le recyclage des vieux PEL

Dans les prochains mois, l’assurance vie devrait bénéficier d’un contexte porteur. L’écart de rendement entre les fonds en euros et celui de l’épargne réglementée ou des dépôts à terme augmentera au profit des premiers. Les prévisions sur l’évolution des marchés actions sont plutôt encourageantes. L’assurance vie devrait enfin bénéficier de la fermeture des plans d’épargne logement ouverts depuis plus de quinze ans. Entre 2026 et 2030, 3,2 millions de PEL sont concernés pour un encours de 93 milliards d’euros. Les titulaires de vieux PEL devraient se tourner vers l’assurance vie, qui devrait les satisfaire tant sur le plan du rendement que de la garantie en capital et de la fiscalité.

Communiqué de presse de Philippe Crevel – directeur du Cercle de l’Epargne : Premier bilan de l’épargne en 2025 en France et perspectives pour 2026

2025 : une année charnière pour l’épargne

En 2025, les Français ont été en mode fourmis, avec un taux d’épargne qui sera, sur l’année, d’environ 18 % du revenu disponible brut, soit trois points au-dessus du taux d’avant la crise Covid. Cette augmentation est imputable à la composante financière de l’épargne, qui est au plus haut depuis les années 1950 (hors période Covid).

Trois facteurs d’augmentation du taux d’épargne :

- Climat anxiogène

- Vieillissement démographique

- Capitalisation des gains

Ce niveau élevé d’épargne s’explique non seulement par un climat géopolitique, économique et social qui reste anxiogène, mais aussi par le vieillissement de la population et les bons rendements des placements financiers. Une population âgée a une propension plus importante à épargner et à réduire sa consommation. Ce phénomène est constaté au sein de nombreux pays occidentaux, comme l’Allemagne ou le Japon, ainsi qu’en Chine.

Par ailleurs, en France, les ménages ont tendance à capitaliser les gains issus de leurs placements. Or, ces gains ont été portés par la hausse des taux de rendement, à l’exception de ceux de l’épargne réglementée et des dépôts, et par la bonne tenue des marchés financiers. Les Américains ont un tout autre comportement, en consommant tout ou partie de leurs gains financiers.

Fin de cycle pour le Livret A

Depuis 2017, le Livret A accumulait des collectes annuelles de plus de 10 milliards d’euros. Il a connu des collectes records en 2020, 2022 et 2023 (collectes supérieures à 20 milliards d’euros). L’épidémie de Covid et la guerre en Ukraine ont incité les ménages à privilégier le Livret A, d’autant plus que son taux est passé de 0,5 % à 3 % entre le 1er février 2020 et le 1er février 2023.

L’encours du Livret A est passé, de décembre 2019 à juin 2025 (niveau record), de 298,6 à 445,5 milliards d’euros, soit un gain de 146,9 milliards d’euros.

La préférence donnée au Livret A a cessé en 2025, avec les deux baisses de son taux de rémunération intervenues les 1er février et 1er août 2025. Le taux est ainsi passé, sur l’année, de 3 % à 1,7 %. Il est à souligner que le rendement réel du Livret A a été positif en 2025, en raison d’une inflation qui s’est stabilisée autour de 1 % en rythme annuel. Entre 2022 et 2024, malgré un taux de 3 %, le rendement réel était en revanche négatif.

En 2025, le Livret A devrait enregistrer sa première décollecte annuelle depuis 2015 (-9,29 milliards d’euros). Elle devrait dépasser 2 milliards d’euros. L’année dernière, la collecte avait été positive, à hauteur de 14,87 milliards d’euros.

En 2014 et 2015, la décollecte s’expliquait également par la baisse du taux de rémunération et faisait suite aux fortes collectes des années 2012 et 2013, provoquées par le relèvement des plafonds du Livret A et du LDDS.

Léger recul pour le Livret d’Épargne Populaire

Malgré un taux supérieur d’un point à celui du Livret A, le Livret d’Épargne Populaire n’échappe pas à la décollecte. Sur les dix premiers mois, celle-ci s’élève à 1,5 milliard d’euros. Ce produit, détenu par 12 millions de personnes, est éligible sous conditions de revenus.

Il est à souligner qu’afin de favoriser l’épargne des ménages les plus modestes, le gouvernement n’a pas appliqué la formule du taux de rémunération. Celui-ci est soit égal à l’inflation, soit au taux du Livret A majoré de 0,5 point, si ce dernier est plus avantageux. De ce fait, le taux au 1er août 2025 aurait dû être de 2,2 %. Or, le gouvernement a décidé de le fixer à 2,7 %.

2025 ou la revanche de l’assurance vie

L’assurance vie est en voie de connaître l’une des meilleures années de son histoire. Avec 45 milliards d’euros sur les dix premiers mois, la collecte nette devrait, en 2025, se situer autour de 50 milliards d’euros, un résultat qui n’avait plus été enregistré depuis 2010 (51,1 milliards d’euros).

Ce résultat est porté par un montant élevé de cotisations (plus de 160 milliards d’euros sur les dix premiers mois) et par des rachats modérés. Il est également la conséquence du retour en territoire positif de la collecte des fonds euros, qui bénéficient de la fameuse garantie en capital. La baisse de leur taux de rendement avait, ces dernières années, conduit les ménages à se désengager du premier pilier de l’assurance vie, qui représente plus de 72 % de l’encours et, en moyenne, plus de 60 % de la collecte ces dernières années.

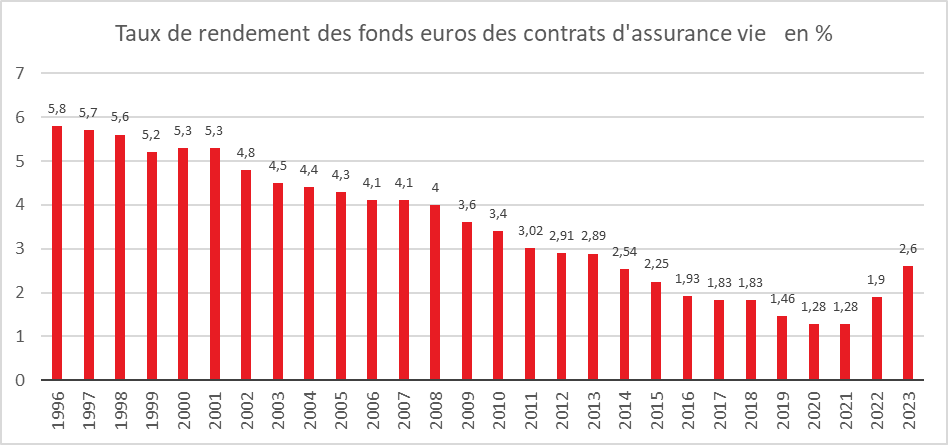

Le taux de rendement des fonds euros était passé de 3,4 % en 2010 à 1,28 % en 2020, en lien avec la politique monétaire accommodante de la Banque centrale européenne, qui s’était traduite par un fort recul des taux des obligations souveraines. Cette baisse du rendement a érodé la compétitivité de l’assurance vie, laquelle n’a été portée, depuis 2017, que par les unités de compte.

Le rendement des fonds euros a réaugmenté à compter de 2022 pour atteindre 2,6 % en 2024. Le rendement pour 2025 devrait être assez voisin de celui de l’année dernière. Cette hausse, conjuguée à la baisse des taux de rémunération de l’épargne réglementée et des dépôts à terme, a incité les ménages à réallouer une part plus importante de leur épargne vers l’assurance vie.

Il est à noter que cette dernière, dans l’enquête annuelle du Cercle de l’Épargne, a repris, en 2025, sa place de numéro un parmi les placements préférés des Français.

L’encours de l’assurance vie devrait, en 2025, dépasser 2 100 milliards d’euros.

2025 : confirmation du succès du Plan d’Épargne Retraite confirme

Au 31 octobre 2025, le nombre de titulaires d’un PER assurance est estimé à 7,7 millions (+16 % sur un an) et les provisions mathématiques de ces PER sont évaluées à 107,5 milliards d’euros (+21 % sur un an). En prenant en compte l’ensemble des PER (bancaires et assurantiels), le nombre de titulaires dépasse 12 millions et l’encours atteint 130 milliards d’euros (chiffres à mars 2025).

Le PER profite des interrogations sur l’avenir du système de retraite par répartition et du vieillissement démographique.

Quelles perspectives pour 2026 ?

Les taux de rémunération

Le Plan d’Épargne Logement

Le taux du plan d’épargne logement est déjà connu. Il s’élèvera à 2 % pour tous les plans ouverts à compter du 1er janvier 2026. Il convient de souligner que ce produit est en recul depuis 2018.

Le Livret A et le LDDS

Le taux du Livret A et du LDDS, compte tenu de l’inflation constatée en 2025 et de l’évolution des taux monétaires, devrait passer de 1,7 % à 1,4 % au 1er février 2026.

Par voie de conséquence, le taux du compte d’épargne logement devrait passer de 1,25 % à 1 %.

Le Livret d’Épargne Populaire

Le taux du Livret d’Épargne Populaire, par simple application de la formule réglementaire, devrait être, au 1er février 2026, de 1,9 %. Il est fort probable que le gouvernement fasse un geste en ramenant le taux de 2,7 % à 2,4 %.

L’évolution de l’épargne : un léger recul pour 2026

Le taux d’épargne devrait légèrement baisser en 2026, avec une reprise modérée de la consommation après plusieurs années de stagnation. Les ménages acquièrent une certaine résilience face aux chocs divers et variés. En outre, un éventuel cessez-le-feu en Ukraine, avec à la clé une baisse du coût de l’énergie, pourrait contribuer à améliorer le moral des ménages.

La collecte du Livret A devrait se situer dans le prolongement de l’année 2025, avec toujours un effet de cycle, le premier semestre étant plus favorable à la collecte que le second.

L’assurance vie : encore une année en or en 2026

Malgré quelques menaces durant la discussion budgétaire, le régime fiscal de l’assurance vie demeure inchangé en 2026. Elle échappe à la hausse des prélèvements sociaux de 1,4 point.

Avec des fonds euros dont la rémunération profitera de la hausse des taux d’intérêt à long terme, l’attractivité de l’assurance vie devrait encore s’améliorer, d’autant plus que les rendements de l’épargne réglementée sont orientés à la baisse.

Par ailleurs, l’assurance vie pourrait être la grande gagnante de la clôture des plans d’épargne logement de plus de quinze ans. À partir du mois de mars 2026, les premiers contrats ouverts en 2011, qui atteignent leur quinzième année, sont automatiquement transformés en livrets bancaires dont la rémunération, faible, est fixée par l’établissement bancaire. Ces fermetures automatiques conduiront à une réallocation des fonds. Or, le PEL avait connu un nombre important d’ouvertures entre 2011 et 2016. Selon la Banque de France, d’ici 2030, un tiers des PEL, dont l’encours est de 93 milliards d’euros, est concerné.

Les ménages concernés ont laissé leur argent sur leur PEL non pas en vue de réaliser un projet immobilier (ils l’auraient déjà fait), mais pour des raisons financières : les PEL ouverts entre 2011 et 2016 étaient rémunérés entre 2 % et 2,5 % et n’étaient pas soumis à l’impôt. Les nouveaux PEL sont beaucoup moins intéressants (2 % de rendement et soumis au prélèvement forfaitaire de 30 %). Dans ces conditions, l’assurance vie, avec un rendement de 2,6 % pour les fonds euros, devrait capter une part non négligeable des PEL arrivés à échéance. Le Plan d’Épargne Retraite pourrait également en bénéficier.

Projet de loi de financement pour la Sécurité sociale pour 2026 : Majoration de CSG : assurance vie exonérée mais pas le PER

Les députés ont adopté vendredi 5 décembre la partie recettes du projet de financement de la Sécurité sociale pour 2026. Après avoir donné lieu à des tensions au sein du bloc central, la hausse de la CSG sur les revenus du capital a été retenue mais elle est plus ciblée que dans sa version initiale. La majoration de 1,4 point, à 10,6 %, de la CSG, baptisé « contribution financière pour l’autonomie », ne concernera pas les revenus fonciers et les plus-values immobilières ni les contrats d’assurance-vie ou encore les plans d’épargne logement. En revanche, les comptes titres, les PEA et les PER seront affectés. Les PER qui sont assez proche de l’assurance vie dans le monde de fonctionnement et qui correspondent à de l’épargne de long terme se verront de ce fait appliquer un taux plus élevé.

Le rendement de cette majoration devrait être selon le gouvernement de 1,5 milliard, contre les 2,8 milliards visés initialement.

L’assurance vie au zénith en octobre

L’assurance vie est le placement de l’année. Le produit connaît une indéniable seconde jeunesse après avoir traversé un trou d’air durant la période des taux d’intérêt négatifs, qui avaient handicapé tout particulièrement les fonds en euros. La baisse du rendement du Livret A, comme celle des dépôts à terme, favorise le retour en grâce de l’assurance vie, qui n’a pas pâti du débat sur l’éventuelle introduction d’un impôt sur la fortune improductive visant en particulier les fonds en euros.

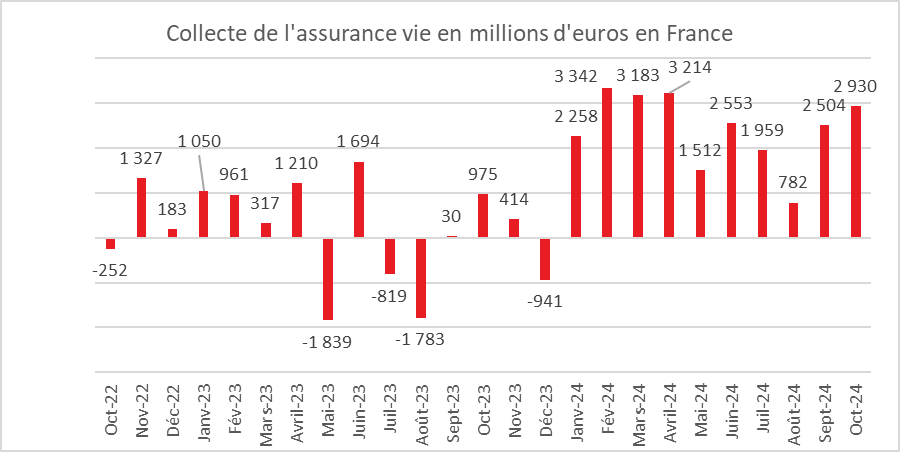

Une collecte nette record en octobre !

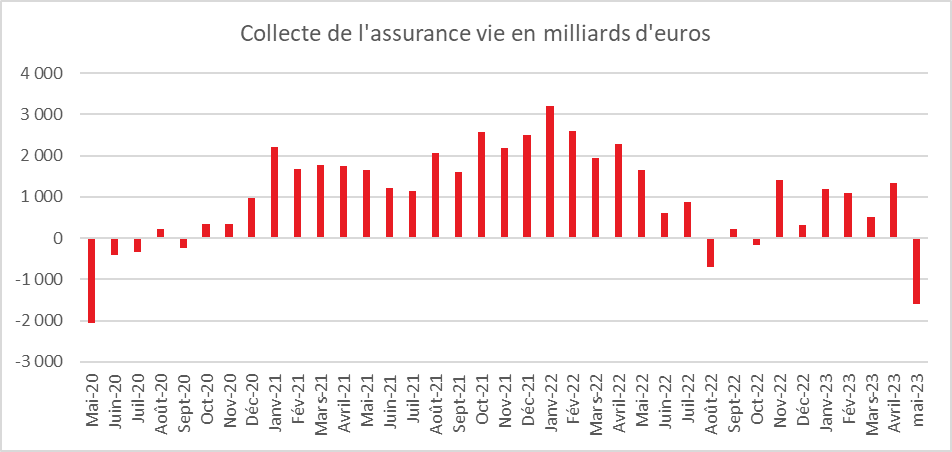

Si le Livret A est en berne, avec deux décollectes successives, l’assurance vie connaît un automne radieux avec une pluie de records. La collecte nette, en octobre, a été de 5,1 milliards d’euros, contre 3 milliards d’euros pour le même mois d’octobre 2024. Il s’agit de la plus forte collecte pour un mois d’octobre depuis 2009 (début des statistiques de France Assureurs).

La plus forte collecte nette en octobre datait jusqu’à présent de 2009 (4,235 milliards d’euros). La collecte nette version 2025 est plus de trois fois supérieure à la moyenne de ces dix dernières années.

La collecte nette est portée par les deux piliers de l’assurance vie : les fonds en euros (+1,1 milliard d’euros) et les unités de compte (+4 milliards d’euros).

Depuis le début de l’année, la collecte nette atteint 44,7 milliards d’euros, supérieure de +21,0 milliards d’euros à celle de 2024 sur la même période. Cette collecte nette est positive de 8,6 milliards d’euros pour les fonds en euros et de 36,1 milliards d’euros pour les unités de compte.

Des cotisations brutes en plein essor

Les cotisations brutes battent, en octobre, un nouveau record avec 17,1 milliards d’euros. La progression concerne à la fois les supports en euros (+12 %) et ceux en unités de compte (UC, +16 %). Depuis le début de l’année, les cotisations s’élèvent à 160,3 milliards d’euros, en hausse de 10 % par rapport aux dix premiers mois de l’année 2024.

Avec la bonne tenue des marchés financiers, les unités de compte enregistrent, sur les dix premiers mois de l’année, une augmentation de 13 %, les fonds en euros progressant de 8 %.

La part des cotisations en UC dans la collecte brute est de 40 % sur le mois de septembre et de 38 % depuis le début de l’année, comme pour l’ensemble de l’année 2024 (38 %).

Des prestations stables

Les prestations se sont élevées en octobre à 12,0 milliards d’euros. Elles sont stables par rapport à octobre 2024.

Depuis le début de l’année, les prestations, à 115,6 milliards d’euros, ont reculé de −6 % en raison de la diminution des rachats en fonds en euros. La compétitivité retrouvée des fonds euros explique cette évolution. Les assurés réalisent moins de rachats. En 2022 et 2023, ils avaient réduit leur exposition aux fonds euros en privilégiant l’épargne réglementée et les dépôts à terme. Le faible niveau des transactions immobilières réduit également le niveau des rachats.

Un encours de 2 100 milliards d’euros

Avec la valorisation des valeurs de marché et la forte collecte nette, l’encours est en hausse marquée sur un an.

L’encours atteint 2 100 milliards d’euros à fin octobre 2025, en hausse de +6,5 % sur un an.

Une fin d’année sur les chapeaux de roues

L’hypothèque de l’impôt sur la fortune improductive étant en grande partie levée, l’assurance vie devrait continuer de surfer sur les bons résultats d’ici la fin de l’année. La collecte nette pourrait s’établir à plus de 50 milliards d’euros en 2025. Il faut remonter à 2010 pour retrouver un tel niveau.

Depuis le début de l’année, les ménages réorientent leur effort d’épargne, qui demeure soutenu. Ils réduisent leurs versements sur les produits d’épargne réglementée et réaffectent une partie de leurs liquidités précédemment placées sur les dépôts à terme, dont l’encours a reculé d’une vingtaine de milliards d’euros. Le rendement des fonds euros pour 2025 devrait se situer autour de 2,6 % ce qui garantit un avantage comparatif par rapport au Livret A, aux livrets A et aux dépôts à terme.

Annexes

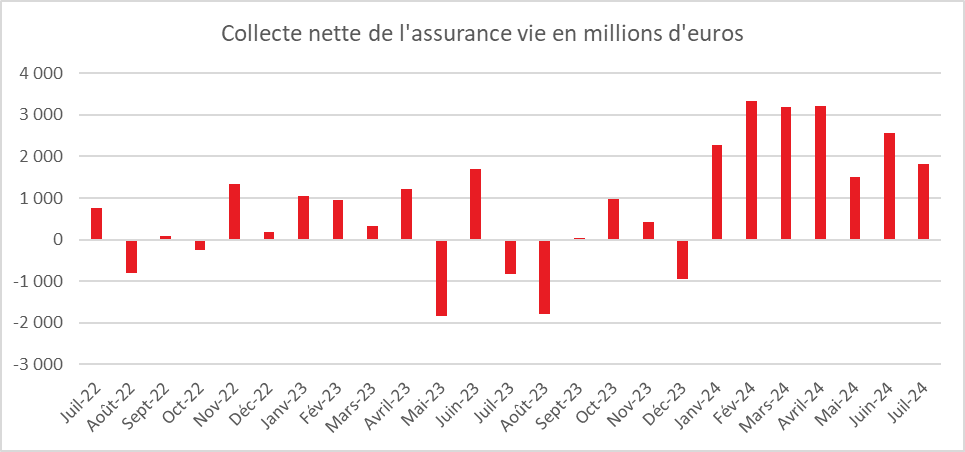

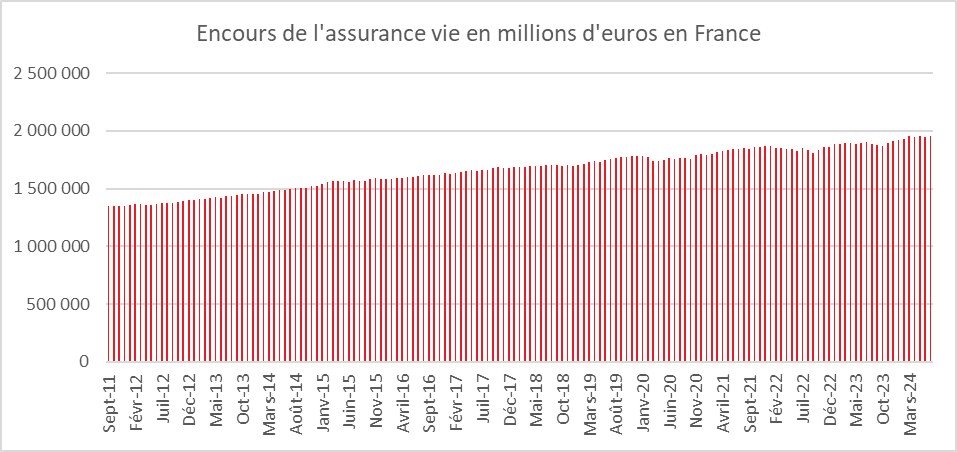

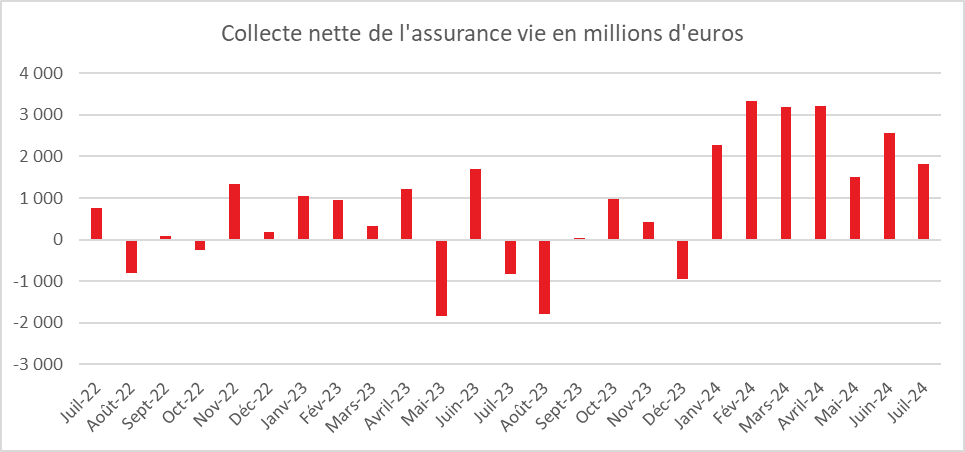

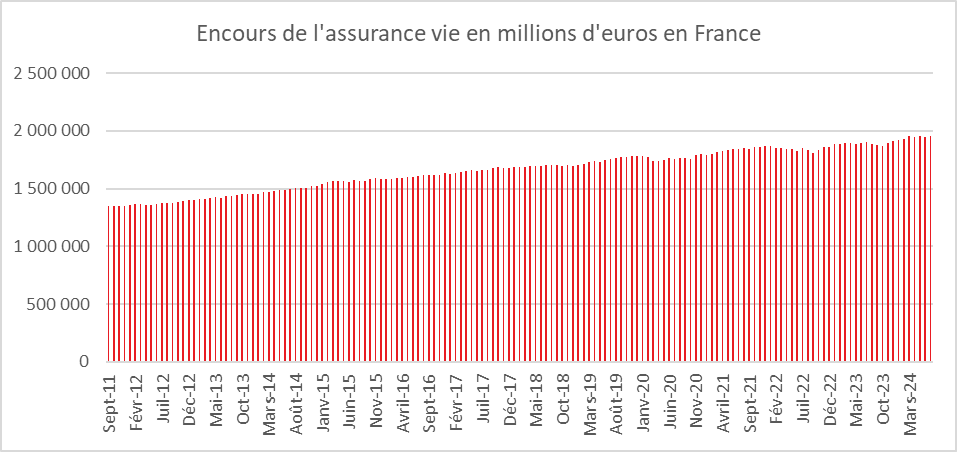

Cercle de l’Epargne – données France Assureurs

Cercle de l’Epargne – données France Assureurs

Contact presse :

- Sarah Le Gouez

- 06 13 90 75 48

- slegouez@cercledelepargne.fr

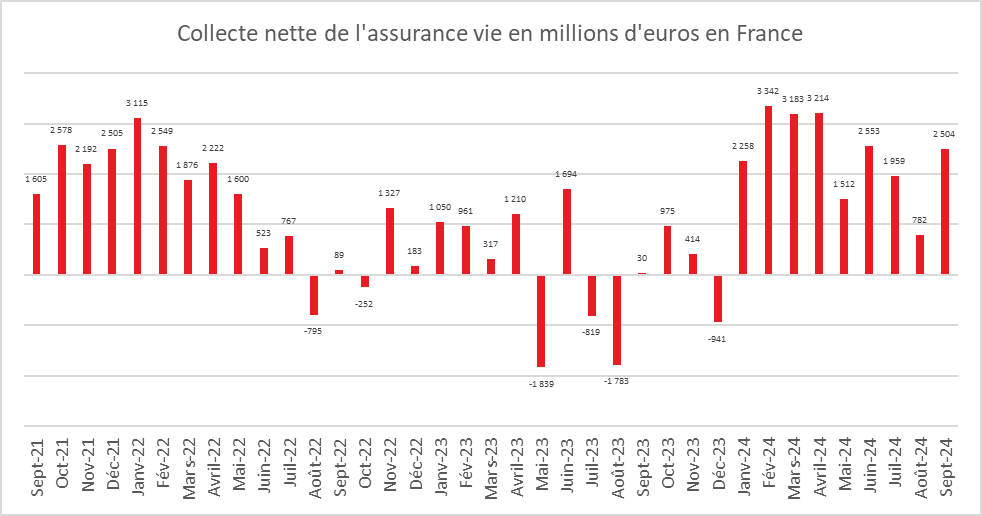

L’assurance vie en pleine forme en septembre

L’assurance vie continue d’enregistrer de bons résultats, avec un gain de 12,8 milliards d’euros au troisième trimestre. Premier placement des ménages en France, elle bénéficie d’une compétitivité retrouvée. La baisse du rendement du Livret A, combinée au maintien de celui des fonds en euros autour de 2,6 %, ainsi qu’à la bonne tenue des marchés boursiers, explique la progression remarquable de la collecte nette et brute de l’assurance vie.

Une collecte nette remarquable en septembre

Au mois de septembre, l’assurance vie confirme sa dynamique, avec une collecte nette de 4,12 milliards d’euros, soit son meilleur résultat depuis 1997, année marquant le début de la base statistique de France Assureurs. Jusqu’à présent, le record pour un mois de septembre datait de 2009 (4,05 milliards d’euros).

En 2025, la collecte nette se situe très largement au-dessus de sa moyenne décennale (787 millions d’euros). Le mois de septembre réussit, en règle générale, plutôt bien à l’assurance vie. Depuis l’an 2000, seules quatre décollectes ont été enregistrées au cours de ce mois :

- 2020 : -246 millions d’euros ;

- 2016 : -553 millions d’euros ;

- 2012 : – 308 millions d’euros ;

- 2011 : -1,810 milliard d’euros.

La collecte nette de septembre 2025 est nettement supérieure à celle du même mois en 2024 (2,4 milliards d’euros). Elle s’inscrit dans la continuité des bons résultats enregistrés ces derniers mois : 3,7 milliards d’euros en août et 4,9 milliards d’euros en juillet.

La collecte nette est restée positive tant pour les unités de compte (+2,5 milliards d’euros) que pour les fonds en euros (+1,6 milliard d’euros). Ces derniers signent ainsi leur huitième mois consécutif de collecte nette positive depuis février 2025, une performance inédite depuis septembre 2019.

Depuis le début de l’année, la collecte nette atteint 39,4 milliards d’euros, soit 18,8 milliards de plus qu’à la même période en 2024. Cette progression concerne à la fois les supports en euros (+7,2 milliards d’euros) et les unités de compte (+32,1 milliards d’euros).

En septembre, des cotisations record

En septembre, les cotisations en assurance vie ont atteint près de 15 milliards d’euros (14,9 milliards d’euros), établissant un record pour ce mois. Elles sont en hausse de 20 % sur un an. Les cotisations ont progressé de 17 % pour les fonds en euros et de 27 % pour les unités de compte.

Depuis le début de l’année, elles totalisent plus de 143 milliards d’euros, témoignant d’un véritable rebond de l’assurance vie.

La part des cotisations en unités de compte est en léger repli, à 35 % en septembre, contre 38 % pour l’ensemble de l’année 2024. Ce recul s’explique par le regain d’attractivité des fonds en euros, qui profitent de la stabilisation de leurs rendements.

La modération persistante des prestations

Les ménages continuent à peu retirer d’argent de leur assurance vie. Les prestations se sont élevées à 10,8 milliards d’euros en septembre.

Depuis le début de l’année, elles reculent de 6 % (−6,7 milliards d’euros), pour s’établir à 103,8 milliards d’euros. Cette baisse concerne à la fois les supports en euros (−5,5 milliards d’euros) et les supports en unités de compte (−1,2 milliard d’euros).

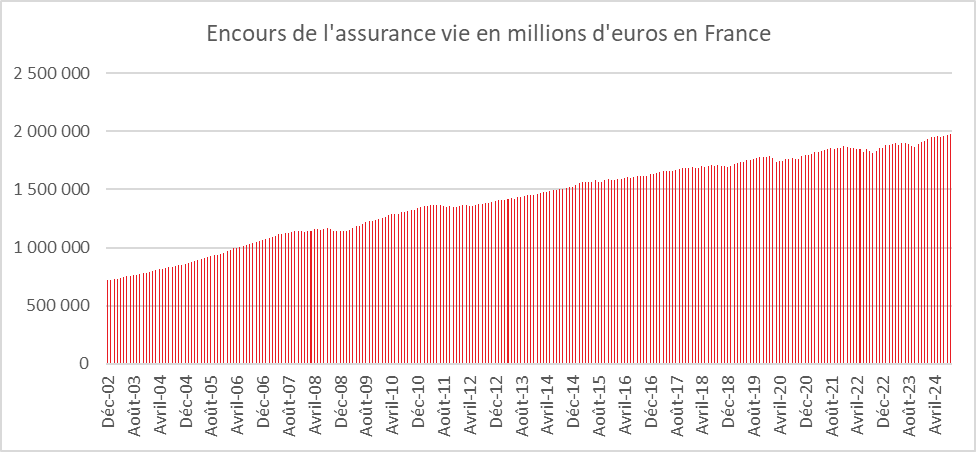

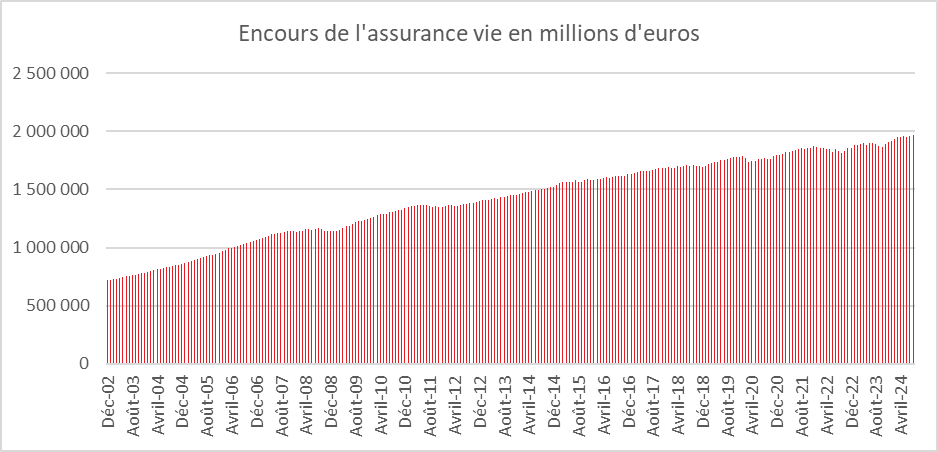

Un encours en hausse de 5 % sur un an

L’encours global atteint 2 084 milliards d’euros à fin septembre 2025, confortant l’assurance vie dans son rôle de premier placement financier des ménages français.

2025 : l’année de l’assurance vie

L’assurance vie devrait continuer de bénéficier d’une collecte abondante d’ici la fin de l’année. La collecte nette pourrait s’établir autour de 50 milliards d’euros en 2025. Il faut remonter à 2010 pour retrouver un tel niveau.

Depuis le début de l’année, les ménages réorientent leur effort d’épargne, qui demeure soutenu. Ils réduisent leurs versements sur les produits d’épargne réglementée et réaffectent une partie de leurs liquidités précédemment placées sur les dépôts à terme, dont l’encours a reculé de 20 milliards d’euros entre janvier et août 2025.

L’assurance vie caracole en tête

Pas de repos estival pour l’assurance vie

L’assurance vie n’a pas faibli durant l’été. La collecte nette du mois d’août s’est, en effet, élevée à 3,7 milliards d’euros, soit presque autant que celle du mois de juillet (4,1 milliards d’euros). Elle est six fois supérieure au résultat d’août 2024 (618 millions d’euros) et quatre fois supérieure à la moyenne de ces dix dernières années (930 millions d’euros).

Depuis 1997, au mois d’août, l’assurance vie a connu quatre décollectes : deux durant la période de la crise des dettes souveraines (2011 : −337 millions d’euros et 2012 : −967 millions d’euros) et deux durant la période des rendements faibles des fonds euros (2022 : −795 millions d’euros et 2023 : −1,776 milliard d’euros).

Cette collecte nette est portée tant par les unités de compte que par les fonds euros, ce qui constitue une rupture par rapport aux années 2020/2024 (+1,5 milliard d’euros pour les fonds euros et 2,2 milliards d’euros pour les unités de compte). Le mois d’août est le septième mois consécutif de collecte nette pour les fonds euros.

La compétitivité retrouvée de l’assurance vie

Le retour en grâce des fonds euros s’explique par la progression de leur rendement, 2,6 % en moyenne en 2024, sachant que les assureurs proposent fréquemment des taux promotionnels pouvant atteindre 4 %. Par ailleurs, les fonds euros bénéficient de la baisse de la rémunération des livrets réglementés (Livret A, LDDS) et des dépôts à terme. Le taux du Livret A est passé, de janvier à août 2025, de 3 à 1,7 %, et le taux des dépôts à terme à un an est passé sur la même période de 3 à moins de 2 %, sachant que ce type de produit est soumis au prélèvement forfaitaire unique de 30 %. La bonne tenue des marchés financiers, malgré les frasques de Donald Trump, incite les ménages à investir une partie de leur épargne en unités de compte.

Depuis le début de l’année, la collecte nette atteint +35,3 milliards d’euros, supérieure de +17,1 milliards d’euros à celle de 2024 sur la même période. Cette collecte nette positive s’élève à 5,7 milliards d’euros pour les fonds euros et 29,6 milliards d’euros pour les unités de compte.

Dans ce contexte porteur, l’assurance vie conforte sa place de premier placement des ménages avec un encours qui s’élève fin août à 2 068 milliards d’euros, en hausse de +4,7 % sur un an.

Des cotisations brutes à haut niveau, des prestations en recul

En août 2025, les cotisations en assurance vie ont atteint 12,1 milliards d’euros, en progression de +26 % par rapport à août 2024. Comme le souligne France Assureurs, le niveau des cotisations n’a jamais été aussi élevé sur un mois d’août. Cette forte hausse concerne à la fois les supports en euros (+26 %) et ceux en unités de compte (UC, +25 %). Ce résultat témoigne du maintien d’un fort taux d’épargne des ménages. En effet, depuis le début de l’année, les cotisations ont atteint 128,3 milliards d’euros, en hausse de près de 10 %.

Au-delà du flux d’épargne, les ménages réaffectent, par ailleurs, une partie de leurs liquidités sur l’assurance vie, notamment celles en provenance des dépôts à terme.

Les ménages sortent moins d’argent de l’assurance vie qu’auparavant. Les prestations ne se sont élevées qu’à 8,4 milliards d’euros, en baisse de 7 % par rapport au mois d’août 2024. Les sorties sont en net recul pour les fonds euros, confirmant la compétitivité retrouvée de ce type de support.

Depuis le début de l’année, les prestations sont en recul de −7 %, s’établissant à 93,0 milliards d’euros. Cette baisse concerne à la fois les supports en euros (−6,0 milliards d’euros) et les supports en UC (−1,4 milliard d’euros).

L’assurance vie : le placement de l’année face à la hausse de la fiscalité

L’assurance vie est indéniablement le placement de l’année avec des résultats remarquables. Mais, le succès de l’assurance vie attire les convoitises. Le Premier ministre, à la recherche de recettes fiscales, étudie la possibilité d’alourdir la fiscalité de l’épargne en réhaussant notamment les prélèvements sociaux ou le prélèvement forfaitaire unique. L’assurance vie serait a priori concernée. Or, ce placement, le premier en volume, est largement diffusé au sein de la population. Près de la moitié des ménages disposent d’au moins un contrat d’assurance vie. Il est le pilier de l’épargne des classes moyennes.

En taxant l’épargne, le Premier ministre espère une reprise de la consommation ; or, celle-ci n’obéit pas à des stimuli fiscaux : elle est avant tout fonction de la confiance. Une augmentation des prélèvements sur l’épargne a souvent le résultat inverse de celui recherché. En effet, pour compenser la baisse de rendement, les ménages sont tentés d’épargner plus (effet Modigliani).

Épargne : assurance vie qui rit, Livret A qui pleure

Cité dans l’argus de l’assurance, Philippe Crevel commente les résultats décevants de la collecte du Livret A en août. Il explique ce recul de la collecte par les deux baisses consécutives du taux du placement le plus répandu en France. Pour autant il rappelle que le Livret A n’a pas fait l’objet de retraits massifs.

PEL : «Faut-il conserver un vieux plan à 2,5% ou le transférer vers une assurance vie ?»

Depuis l’évolution du régime fiscal du PEL et baisse de sa rémunération, ce produit initialement destiné à se constituer un pécule en vue d’acquérir son logement est en perte de vitesse. Dans Capital, Philippe Crevel rappelle que ce produit peut toujours présenter un intérêt pour ses détenteurs. Face à l’assurance vie qui bénéficie d’un régime fiscal attractif après 8 années de détention, conserver son PEL peut s’avérer pertinent si l’épargne investie doit être débloquée avant l’expiration de ce délai. Il précise en revanche que passé 8 ans, l’assurance vie remporte le match, offrant des potentiels de rémunérations supérieurs et un régime fiscal avantageux.

L’assurance vie la grande gagnante de l’été

La collecte nette de l’assurance vie, au mois de juillet 2025, a atteint 4,1 milliards d’euros, soit deux fois plus qu’en 2024. Elle se situe largement au-dessus de sa moyenne décennale (2015/2024 : 1,4 milliard d’euros). Ce résultat témoigne du retour en force de l’assurance vie, à l’œuvre depuis le début de l’année. Après avoir atteint 5,2 milliards d’euros en juin, l’assurance vie démarre le second semestre sur les chapeaux de roue avec un résultat haut en couleur, le meilleur depuis 2010 pour un mois de juillet.

Le mois de juillet réussit, en règle générale, assez bien à l’assurance vie, avec simplement deux décollectes (2023 : –809 millions d’euros et 2020 : –335 millions d’euros).

Une collecte nette positive pour les fonds en euros et pour les UC

La collecte nette est positive tant pour les unités de compte que pour les fonds en euros (+3,5 milliards d’euros pour les supports en UC, +0,7 milliard d’euros pour les supports en euros). Depuis le début de l’année, elle s’élève à +30,7 milliards d’euros, supérieure de +13,2 milliards d’euros à celle de 2024 sur la même période. Cette collecte nette est positive à hauteur de 3,5 milliards d’euros pour les fonds en euros et de 27,2 milliards d’euros pour les supports en UC.

Toujours une collecte brute forte

Dans un contexte toujours porteur pour l’épargne, les cotisations atteignent un niveau élevé. En juillet 2025, les cotisations en assurance vie se sont élevées à 17,9 milliards d’euros (en hausse de 10 % sur un an), leur plus haut niveau sur un mois. Cette hausse est portée tant par les fonds en euros (+9 % sur un an) que par les unités de compte (UC, +12 %). La part des cotisations en UC est de 41 % sur le mois de juillet et de 39 % depuis le début de l’année, supérieure à celle enregistrée sur l’ensemble de l’année 2024 (38 %).

Des prestations toujours en repli

Les prestations se sont élevées à 13,8 milliards d’euros, en baisse de –0,7 milliard d’euros en juillet 2025 par rapport à juillet 2024 (–5 %). Elles reculent sur les supports en euros (–9 %) et progressent sur les supports en UC (+7 %).

La collecte nette enregistrée en juillet 2025, à +4,1 milliards d’euros, représente plus du double de celle de juillet 2024 (+1,8 milliard d’euros).

L’encours atteint 2 057 milliards d’euros à fin juillet 2025, en hausse de +5 % sur un an, permettant à l’assurance vie de conforter sa place de premier placement des ménages en France.

L’assurance vie : la grande gagnante de l’été

Le taux d’épargne des ménages a atteint, au deuxième trimestre, 18,9 % du revenu disponible brut, dont 9,8 points au titre de l’épargne financière. L’assurance vie est la grande gagnante de la propension des Français pour l’épargne. Elle bénéficie, en effet, d’un réel engouement depuis le début de l’année. Elle a gagné en attractivité avec la baisse du rendement de l’épargne réglementée et des dépôts à terme. Le rendement des fonds en euros est désormais supérieur à celui du Livret A, même après impôt. En outre, les assureurs proposent des taux bonifiés qui attirent les épargnants. La bonne tenue des marchés financiers au niveau mondial constitue un argument supplémentaire en faveur de l’assurance vie.

Avec la persistance des tensions géopolitiques et nationales, le taux d’épargne devrait rester élevé dans les prochains mois, ce qui devrait favoriser la collecte de l’assurance vie. Les ménages devraient rester prudents en ce qui concerne leurs projets immobiliers, ce qui diminuera les retraits. Enfin, la baisse du rendement de l’épargne réglementée et la politique monétaire de la Banque centrale européenne, plus accommodante, avantagent l’assurance vie. Les supports en euros pourront compter sur le maintien de taux longs élevés en raison des importants besoins de financement des États.

Cercle de l’Epargne – données France Assureurs

Cercle de l’Epargne – données France Assureurs

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Où en est l’épargne des Français ?

Philippe Crevel était invité de Kevin Dufrêche dans la matinale de France Inter à commenter la baisse du taux du Livret A au 1er août.

Sur le plateau, il est revenu avec Olivier Garnier, chef économiste de la banque de France, et Guénaelle Gault, directrice Générale de l’Obsoco sur les objectifs du gouvernement à travers cette décision ainsi que sur les comportement d’épargne des Français.

Retour sur l’enquête 2025 AG2R LA MONDIALE –AMPHITÉA – CERCLE DE L’ÉPARGNE avec Loïc Le Foll, Directeur de l’épargne patrimoniale du Groupe AG2R LA MONDIALE et Directeur général de La Mondiale Europartner

3 questions à… Loïc Le Foll, Directeur de l’épargne patrimoniale du Groupe AG2R LA MONDIALE et Directeur général de La Mondiale Europartner

L’assurance vie est le placement préféré des Français selon le baromètre 2025 AG2R LA MONDIALE – AMPHITÉA – CERCLE DE L’ÉPARGNE. Elle devance l’immobilier locatif et le Livret A. Cette appréciation vous surprend-elle et correspond-elle à la vision que vous avez du marché ?

L’assurance vie, premier placement des ménages français, avec un encours de 2 049 milliards d’euros à fin mai, enregistre, depuis le début de l’année, d’excellents résultats. La collecte nette sur les cinq premiers mois a atteint plus de 22 milliards d’euros. Les cotisations brutes dépassent de leur côté 80 milliards d’euros.

Ces bonnes performances s’expliquent par l’évolution des taux d’intérêt. La baisse des taux courts pèse sur le rendement des produits d’épargne comme le Livret A ou les dépôts à terme, quand dans le même temps, le maintien de taux long au-dessus de 3 % favorise les placements longs comme les fonds euros de l’assurance vie. Par ailleurs, les épargnants sont de plus en plus résilients face aux variations des cours des marchés financiers et ont bien assimilé le fait que l’assurance vie est une épargne de long terme. La collecte en unités de compte reste relativement stable. Elle représente en moyenne, ces derniers mois, 38 % de la collecte.

L’assurance vie demeure extrêmement compétitive. Elle combine sécurité, rendement et multiplicité de supports avec un cadre fiscal attractif. En un seul produit, l’épargnant a accès à des fonds avec une garantie en capital, des unités de compte investies sur une multitude d’actifs financiers comme immobiliers. Les assurés peuvent également accéder à des fonds structurés qui associent des garanties tant de capital que de rendement. Le souscripteur est ainsi assuré de pouvoir déterminer, avec son conseiller, une allocation financière qui corresponde bien à son profil de risque et à ses besoins.

72 % des Français se déclarent inquiets pour leur niveau de vie à la retraite et dans le même temps 50 % des Français déclarent épargner pour leur retraite. Également, 63 % déclarent ne pas avoir l’intention de souscrire un Plan d’Épargne Retraite. Quels sont les arguments qu’AG2R LA MONDIALE met en avant pour les faire changer d’avis ?

AG2R LA MONDIALE est un acteur majeur de la retraite par répartition et gère un quart des encours de la retraite complémentaire du régime Agirc-Arrco. Il est également l’un des leaders sur le marché de la retraite par capitalisation tant en épargne retraite individuelle qu’en épargne retraite collective. Nous pensons que les 2 systèmes sont tout à fait complémentaires et que la retraite par capitalisation va continuer à se développer.

Les projections du Conseil d’Orientation des Retraites actualisées chaque année ne disent pas autre chose en mettant clairement en évidence le fait que dans les prochaines années le taux de remplacement, pensions/revenus d’activités des six derniers mois, est orienté à la baisse. Il devrait perdre 10 points d’ici 2040. Le niveau de vie relatif des retraités est également amené à s’éroder. Il est donc logique que de nombreux ménages cherchent à limiter la perte de leur pouvoir d’achat à la retraite en épargnant et en souscrivant notamment un Plan d’Épargne Retraite.

Depuis 2019, 10 millions de PER ont été ouverts, ce qui constitue un bon résultat. Près d’un quart de la population active dispose aujourd’hui, à titre individuel ou collectif (en entreprise), d’un PER ou d’un de ses prédécesseurs (contrat Madelin, PERP, article 83, PERCO, etc.). De nombreux arguments militent en faveur du PER. C’est un produit dédié à la retraite. Il permet aux assurés de se constituer à leur choix un complément de revenu ou de capital à la retraite. Il bénéficie d’avantages fiscaux, notamment à l’entrée pour les versements individuels et d’une gestion profilée qui permet de sécuriser le capital en fonction de l’âge. Le PER permet d’accéder à un grand nombre de supports d’investissement qui peuvent offrir des rendements attractifs.

Toujours selon le baromètre 2025, 62 % des sondés déclarent qu’il est préférable de commencer à épargner avant 35 ans pour sa retraite. Est-ce le bon choix ? Comment AG2R LA MONDIALE entend inciter les jeunes à souscrire des produits d’épargne de long terme que ce soit l’assurance vie ou le PER ?

Les résultats de l’enquête 2025 AG2R LA MONDIALE – AMPHITÉA – CERCLE DE L’ÉPARGNE témoignent d’une véritable prise de conscience de la population de la nécessité de se constituer une épargne en vue de la retraite. Les jeunes sont, sur ce sujet, en pointe. Plus des deux tiers (67 %) sont convaincus d’épargner en vue de la retraite avant 35 ans. Ils comprennent les avantages des produits d’épargne retraite qui reposent sur la capitalisation, les revenus des placements étant intégrés au capital pour générer de nouveaux revenus. Il est intéressant de noter qu’en 2023, selon la DREES, 30 % des nouveaux souscripteurs d’un PER individuel avaient moins de 40 ans. Ce qui confirme le résultat de l’enquête.

L’assurance vie en plein boom

Cette année, en mai, les Français sont restés en mode épargne en privilégiant l’assurance vie qui bat une nouvelle fois un record d’encours. Depuis le début de l’année, il y a indéniablement un moment « assurance vie ».

Un mois de mai exceptionnel

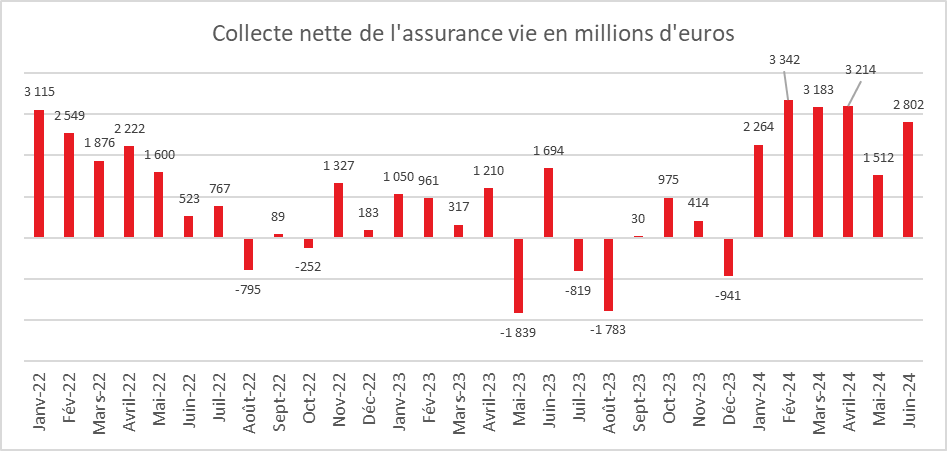

Le mois de mai est traditionnellement peu porteur pour l’assurance vie. Les jours fériés et les longs week-ends qui en résultent n’incitent pas aux versements. En moyenne, sur ces dix dernières années (2015 – 2024), la collecte nette du mois de mai est de 580 millions d’euros. Néanmoins, les décollectes y sont assez rares. Depuis 1997, trois décollectes ont été enregistrées en mai :

- 2023 : -1,839 milliard d’euros ;

- 2020 : -2,047 milliards en plein covid ;

- 2012 : -1,711 milliard en pleine crise des dettes souveraines.

En 2025, l’assurance vie rompt avec cette tradition en enregistrant une collecte record de 3,8 milliards d’euros, son meilleur résultat depuis 16 ans. Pour le 4e mois consécutif, la collecte nette des supports en euros demeure positive.

Depuis le début de l’année, la collecte nette s’établit à +22,4 milliards d’euros, supérieure de +8,9 milliards d’euros à celle de 2024 sur la même période. La collecte nette est de 20,0 milliards d’euros pour les supports en unités de comptes (UC) et de 2,4 milliards d’euros pour les supports en euros.

Des cotisations brutes au plus haut

Au mois de mai, les cotisations d’assurance vie se sont élevées à 13,9 milliards d’euros, en hausse de +10 % par rapport à mai 2024.

Les fonds euros poursuivent leur remontée en puissance avec une augmentation de leur collecte de 13 % sur un an. Malgré la volatilité des marchés actions, la collecte des UC est en progrès de 4 %.

Depuis le début de l’année, les cotisations atteignent 80,2 milliards d’euros, en hausse de +3,2 milliards d’euros par rapport à la même période de l’année précédente. La collecte en supports en UC augmente de 8 % et celle en fonds euros progresse plus de +2 %. La part des UC dans les cotisations s’établit à 35 % sur le mois et à 38 % depuis le début de l’année.

Des prestations en baisse

Les ménages réalisent peu de sorties de l’assurance vie. Les prestations sont en effet en baisse en s’établissant à 10,2 milliards d’euros au mois de mai en recul de 9 % par rapport à mai 2024. Elles continuent de reculer ce mois-ci sur les supports en UC (-15 %) et sur ceux en euros (-7 %).

Depuis le début de l’année, les prestations s’établissent à 57,8 milliards d’euros, en baisse de -9 %. Ce recul concerne aussi bien les supports en euros (-4,3 milliards d’euros, soit −8 %) que les supports en UC (-1,4 milliard d’euros, soit -12 %).

Un encours record

L’encours de l’assurance s’élevait fin mai à 2049 milliards d’euros contre 2028 milliards d’euros fin avril en hausse de près de 5 % sur un an.

L’assurance vie : « the place to be »

L’assurance vie porte bien son nom de placement préféré des Français. Il profite pleinement du taux d’épargne élevé, 18,8 % du revenu disponible brut au premier trimestre 2025. Le taux d’épargne financière approche désormais 10 %, contre moins de 5 % au quatrième trimestre 2019, avant la crise sanitaire. Il bénéficie du moindre attrait de l’épargne réglementée et des dépôts à terme, pénalisés par la baisse de leur rendement. L’attractivité des fonds euros est en hausse avec des rendements moyens autour de 2,6 % avant impôt. L’assurance vie devrait continuer sur sa lancée dans les prochains mois. Les incertitudes sur les retraites et les inquiétudes liées aux déficits publics devraient conduire au maintien d’un fort volant de cotisations en faveur de l’assurance vie.

Les PER assurantiels : au-dessus de 100 milliards d’euros d’encours

Dans un contexte anxiogène en ce qui concerne l’avenir des régimes de retraite par répartition, sur les douze derniers mois, plus d’un million d’assurés ont souscrit un nouveau PER. Près d’un milliard d’euros de cotisations a été enregistré en mai. La collecte nette s’est élevé toujours en mai à 581 millions d’euros, en hausse de +6 %, soit +30 millions d’euros par rapport à mai 2024.

À fin mai, les PER assurantiels comptabilisaient 7,3 millions d’assurés pour un encours de 100,0 milliards d’euros, dont 44 % correspondent à des UC.

L’assurance vie dans la peau du leader

Assurance vie | Résultats – mai 2025

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Cette année, en mai, les Français sont restés en mode épargne en privilégiant l’assurance vie qui bat une nouvelle fois un record d’encours. Depuis le début de l’année, il y a indéniablement un moment « assurance vie ».

Un mois de mai exceptionnel

Le mois de mai est traditionnellement peu porteur pour l’assurance vie. Les jours fériés et les longs week-ends qui en résultent n’incitent pas aux versements. En moyenne, sur ces dix dernières années (2015 – 2024), la collecte nette du mois de mai est de 580 millions d’euros. Néanmoins, les décollectes y sont assez rares. Depuis 1997, trois décollectes ont été enregistrées en mai :

- 2023 : -1,839 milliard d’euros ;

- 2020 : -2,047 milliards en plein covid ;

- 2012 : -1,711 milliard en pleine crise des dettes souveraines.

En 2025, l’assurance vie rompt avec cette tradition en enregistrant une collecte record de 3,8 milliards d’euros, son meilleur résultat depuis 16 ans. Pour le 4e mois consécutif, la collecte nette des supports en euros demeure positive.

Depuis le début de l’année, la collecte nette s’établit à +22,4 milliards d’euros, supérieure de +8,9 milliards d’euros à celle de 2024 sur la même période. La collecte nette est de 20,0 milliards d’euros pour les supports en unités de comptes (UC) et de 2,4 milliards d’euros pour les supports en euros.

Des cotisations brutes au plus haut

Au mois de mai, les cotisations d’assurance vie se sont élevées à 13,9 milliards d’euros, en hausse de +10 % par rapport à mai 2024.

Les fonds euros poursuivent leur remontée en puissance avec une augmentation de leur collecte de 13 % sur un an. Malgré la volatilité des marchés actions, la collecte des UC est en progrès de 4 %.

Depuis le début de l’année, les cotisations atteignent 80,2 milliards d’euros, en hausse de +3,2 milliards d’euros par rapport à la même période de l’année précédente. La collecte en supports en UC augmente de 8 % et celle en fonds euros progresse plus de +2 %. La part des UC dans les cotisations s’établit à 35 % sur le mois et à 38 % depuis le début de l’année.

Des prestations en baisse

Les ménages réalisent peu de sorties de l’assurance vie. Les prestations sont en effet en baisse en s’établissant à 10,2 milliards d’euros au mois de mai en recul de 9 % par rapport à mai 2024. Elles continuent de reculer ce mois-ci sur les supports en UC (-15 %) et sur ceux en euros (-7 %).

Depuis le début de l’année, les prestations s’établissent à 57,8 milliards d’euros, en baisse de -9 %. Ce recul concerne aussi bien les supports en euros (-4,3 milliards d’euros, soit −8 %) que les supports en UC (-1,4 milliard d’euros, soit -12 %).

Un encours record

L’encours de l’assurance s’élevait fin mai à 2049 milliards d’euros contre 2028 milliards d’euros fin avril en hausse de près de 5 % sur un an.

L’assurance vie : « the place to be »

L’assurance vie porte bien son nom de placement préféré des Français. Il profite pleinement du taux d’épargne élevé, 18,8 % du revenu disponible brut au premier trimestre 2025. Le taux d’épargne financière approche désormais 10 %, contre moins de 5 % au quatrième trimestre 2019, avant la crise sanitaire. Il bénéficie du moindre attrait de l’épargne réglementée et des dépôts à terme, pénalisés par la baisse de leur rendement. L’attractivité des fonds euros est en hausse avec des rendements moyens autour de 2,6 % avant impôt. L’assurance vie devrait continuer sur sa lancée dans les prochains mois. Les incertitudes sur les retraites et les inquiétudes liées aux déficits publics devraient conduire au maintien d’un fort volant de cotisations en faveur de l’assurance vie.

Les PER assurantiels : au-dessus de 100 milliards d’euros d’encours

Dans un contexte anxiogène en ce qui concerne l’avenir des régimes de retraite par répartition, sur les douze derniers mois, plus d’un million d’assurés ont souscrit un nouveau PER. Près d’un milliard d’euros de cotisations a été enregistré en mai. La collecte nette s’est élevé toujours en mai à 581 millions d’euros, en hausse de +6 %, soit +30 millions d’euros par rapport à mai 2024.

À fin mai, les PER assurantiels comptabilisaient 7,3 millions d’assurés pour un encours de 100,0 milliards d’euros, dont 44 % correspondent à des UC.

L’assurance vie : 2024 une année charnière

L’assurance vie a traversé plusieurs années de progression modérée, en lien avec la faiblesse des rendements des fonds en euros. Cette situation s’expliquait principalement par la politique monétaire accommodante menée par la Banque centrale européenne (BCE) entre 2015 et 2022. La fin des rachats d’actifs par la BCE, conjuguée à la hausse des taux directeurs sur fond de besoins de financement public accrus, a entraîné une remontée des taux longs. Le rendement moyen des fonds en euros est ainsi passé de 1,3 % à 2,6 % entre 2022 et 2024.

Au cours des années 2010, les unités de compte (UC) ont progressivement pris le relais des fonds en euros comme moteur de la croissance de l’assurance vie. Leur part représente désormais 40 % de la collecte et 28 % de l’encours.

La bonne tenue des unités de compte en 2024 et le rebond des fonds en euros

En 2024, la collecte en UC a atteint 66,2 milliards d’euros, en hausse de plus de 8 % sur un an, sur un total de 173,3 milliards d’euros de cotisations. La part des UC dans les cotisations s’élève à 38,2 %, en légère baisse par rapport à 2023. Pour la première fois depuis 2018, les cotisations en fonds en euros ont franchi à nouveau le seuil des 100 milliards d’euros, atteignant 107,1 milliards.

Les UC ont bénéficié de la bonne tenue des marchés financiers. Elles n’ont pas été affectées par la crise politique française de juin 2024, qui a pourtant entraîné un recul du CAC 40.

Des prestations en baisse

Les rachats d’UC ont légèrement augmenté, à 31,8 milliards d’euros (+2,4 %). Ceux sur les fonds en euros sont en recul, passant de 120 à 112 milliards d’euros, signe du regain d’attractivité de ces derniers. Globalement, les prestations se sont contractées, passant de 151 à 143,8 milliards d’euros.

Une collecte nette portée exclusivement par les UC

La collecte nette en 2024 s’élève à 29,5 milliards d’euros, portée uniquement par la dynamique des UC. Leur collecte nette atteint 34,4 milliards d’euros, tandis que celle des fonds en euros est négative de 5 milliards. Les flux en faveur des UC proviennent essentiellement des fonds obligataires et monétaires, alors que l’immobilier enregistre une désaffection pour la deuxième année consécutive.

Les UC : 28 % de l’encours de l’assurance vie

À la fin de l’année 2024, l’encours total de l’assurance vie atteignait 1 988,8 milliards d’euros, dont 584,6 milliards en UC, en progression de 10 % sur un an. Celles-ci représentent désormais 28 % de l’encours total.

Les placements adossés aux UC contribuent à hauteur de 82 % au financement des entreprises (soit 493 milliards d’euros) : 322 milliards sont investis en actions, 136 milliards en obligations et 34 milliards en immobilier. La part des actifs investis en titres de capital ou de dette (77 %) est nettement supérieure à celle des fonds en euros (52 %). Selon France Assureurs, près de la moitié de ces financements productifs bénéficie à des entreprises françaises (237 milliards), principalement en actions (133 milliards), mais aussi en obligations (77 milliards) et en immobilier (27 milliards).

Près de 5 % de performance moyenne pour les UC en 2024

En 2024, les supports en UC ont affiché un rendement moyen de +4,9 %, après +6,5 % en 2023. Les actions et les fonds à allocation d’actifs enregistrent, respectivement, des performances de +8,5 % et +6,8 %. Les fonds obligataires progressent de +4,2 %, et les fonds monétaires de +3,5 %. En revanche, les supports immobiliers affichent une performance négative de -6,7 %.

Sur les cinq dernières années, la performance annuelle moyenne des fonds en UC, nette de frais, s’établit à +4,1 %.

Des frais en baisse sur les UC

Selon France Assureurs, les coûts récurrents des fonds, pondérés par les encours, ont diminué de 5 points de base, à 1,62 %, par rapport à 2023.

En 2024, le taux moyen de frais de gestion sur encours des contrats en UC est estimé à 0,88 %, un niveau stable par rapport à l’an passé. Ce taux descend à 0,83 % pour la gestion libre ou pilotée sans frais additionnels. En cas de gestion sous mandat facturée, un surcoût moyen de 0,36 point est observé.

Après plusieurs années marquées par la prudence, l’assurance vie retrouve un second souffle. Le redressement des fonds en euros, stimulé par le contexte de taux plus élevés, offre une alternative rassurante pour les épargnants, tandis que les unités de compte confirment leur rôle central dans le financement de l’économie productive. À la croisée des dynamiques monétaires, financières et politiques, l’assurance vie française démontre sa capacité d’adaptation. La clé de son avenir résidera sans doute dans l’équilibre subtil entre rendement, transparence des frais et diversification, conditions nécessaires pour répondre à la fois à l’exigence de performance et à l’appétence accrue pour la sécurité.

Assurance vie : un premier trimestre de haute tenue

L’assurance vie réussit la passe de trois au premier trimestre 2025

L’assurance vie a réalisé la passe de trois au cours du premier trimestre 2025, avec des collectes nettes supérieures à 4 milliards d’euros chaque mois. Les ménages plébiscitent ce placement qui, grâce à l’amélioration du rendement des fonds en euros, a retrouvé des couleurs. Ils réallouent une partie de l’épargne accumulée ces dernières années sur des produits de court terme, devenus moins rémunérateurs avec la baisse des taux.

Un mois de mars de haute tenue

La collecte nette a atteint 4,0 milliards d’euros en mars, après 5,8 milliards en février et 4,5 milliards en janvier. À titre de comparaison, elle s’élevait à 3,2 milliards d’euros en mars 2024. Il faut remonter à mars 2010 pour retrouver un niveau plus élevé sur ce mois, avec une collecte nette de 6,284 milliards d’euros — un record sur quinze ans.

Depuis 1997, seules trois décollectes nettes ont été enregistrées en mars : en 2020 (−1,842 milliard d’euros, en lien avec la crise du Covid), en 2017 (−9 millions d’euros) et en 2012 (−1,378 milliard d’euros, en lien avec la crise des dettes souveraines). Sur les dix dernières années, la collecte moyenne du mois de mars s’établit à environ 1 milliard d’euros. Celle de 2025 est donc quatre fois supérieure à cette moyenne décennale.

La collecte nette a été positive à hauteur de +3,4 milliards d’euros pour les supports en unités de compte (UC), et de +0,6 milliard pour les supports en euros. Ces derniers enregistrent ainsi deux collectes nettes consécutives, traduisant un retour en territoire positif.

Des cotisations dynamiques

Depuis plusieurs mois, l’assurance vie bénéficie de cotisations soutenues. Les ménages réaffectent une partie de leur épargne de court terme vers ce placement. En 2023 et 2024, ils avaient privilégié les dépôts à vue et les livrets réglementés, qui offraient des rendements attractifs. L’encours des dépôts à vue est passé de 406 milliards à plus de 500 milliards d’euros entre 2019 et 2023.

Avec la décrue des taux directeurs, ces placements deviennent mois après mois moins intéressants. La baisse du rendement du Livret A incite désormais les ménages à privilégier les placements de long terme, au premier rang desquels figure l’assurance vie.

En mars, le montant des cotisations brutes a atteint 15,5 milliards d’euros, un niveau record. En mars 2024, il avait déjà atteint un sommet comparable à 15,504 milliards d’euros.

Des prestations plutôt stables

Les prestations versées en mars 2025 se sont élevées à 11,5 milliards d’euros, contre 12,321 milliards en mars 2024. Elles demeurent relativement stables d’un mois sur l’autre. Le redémarrage encore lent du marché immobilier ne conduit pas les ménages à effectuer des retraits sur leurs contrats d’assurance vie pour financer l’achat d’un logement.

Un premier trimestre prometteur

Le contexte du premier trimestre 2025 a été porteur pour l’assurance vie. Avec un Livret A en perte d’attractivité, l’assurance vie s’impose comme le placement gagnant du premier trimestre. Sur les trois premiers mois, la collecte nette atteint 14,4 milliards d’euros, soit +5,6 milliards d’euros par rapport à la même période en 2024. Elle s’élève à +13,3 milliards pour les supports en UC, et à +1,1 milliard pour les supports en euros.

Depuis le début de l’année, les cotisations brutes s’élèvent à 49,8 milliards d’euros, en hausse de +1,9 milliard par rapport à la même période en 2024. Les prestations, quant à elles, atteignent 35,4 milliards d’euros, en baisse de −9 %, soit −3,7 milliards d’euros.

.

Un encours au-dessus des 2 000 milliards d’euros

L’encours de l’assurance vie s’établit à 2 025 milliards d’euros à fin mars 2025, en hausse de +3,7 % sur un an.

L’assurance vie face à l’effet Trump