Accueil >

Assurance vie : 2024, l’année du rebond

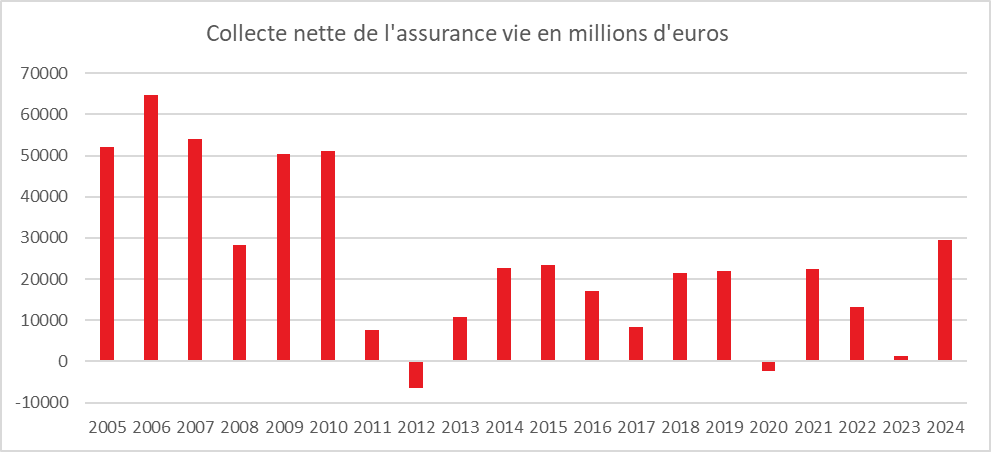

L’assurance-vie a réalisé une belle année 2024 avec une collecte nette de 29,4 milliards d’euros, en hausse de 28,2 milliards d’euros par rapport à l’année 2023, qui avait été particulièrement médiocre. Le cru 2024 est le meilleur de ces quatorze dernières années. L’assurance-vie a bénéficié de l’appétence des ménages pour l’épargne et des taux promotionnels proposés par les assureurs. La bonne tenue des marchés actions à l’international a également pu conforter le premier produit d’épargne des ménages, dont l’encours a atteint 1 989 milliards d’euros à fin décembre 2024, en hausse de 4,2 % sur un an.

Cercle de l’Epargne – données France Assureurs

En 2024, la décollecte sur les fonds en euros s’est atténuée, s’élevant à 5 milliards d’euros contre 29 milliards en 2023. L’augmentation des taux de rendement et la pratique des bonifications ont porté leurs fruits.

Cercle de l’Epargne – données France Assureurs

Des versements dynamiques

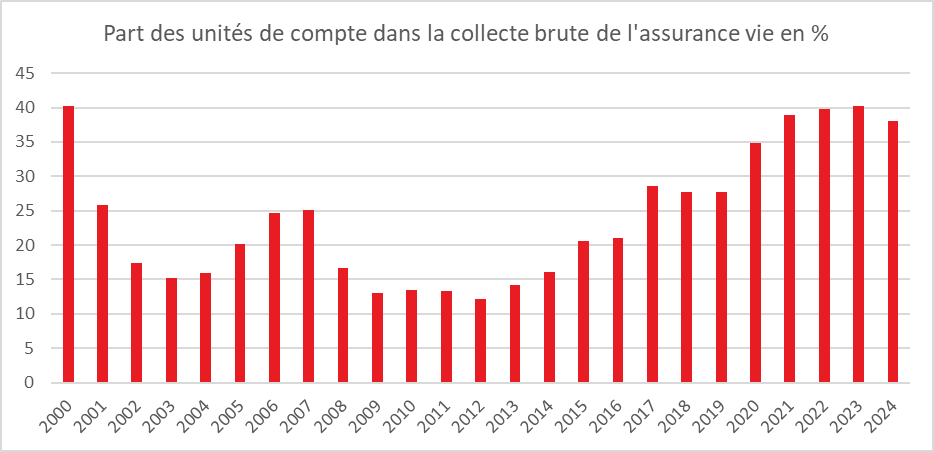

L’assurance-vie a été portée par d’importants versements depuis le début de l’année. Les Français ont arbitré leur épargne un peu plus que les années précédentes en faveur de placements de long terme. En 2024, les cotisations ont progressé de 20,9 milliards d’euros par rapport à 2023, pour s’élever à 173,3 milliards d’euros (+14 %). La part des unités de compte a atteint 38 % en 2024, légèrement en retrait par rapport à 2023 (40 %). Ce recul peut s’expliquer par les mauvaises performances des actions françaises au cours du second semestre.

Cercle de l’Epargne – données France Assureurs

Des prestations en recul

Les prestations ont reculé de 5 % en 2024. Les ménages ont moins arbitré en défaveur de l’assurance-vie. La baisse des transactions immobilières et la perte d’attractivité des contrats à terme dans la seconde partie de l’année expliquent cette diminution des rachats. Ces derniers se sont élevés, sur l’ensemble de l’année, à 143,8 milliards d’euros.

L’amélioration du rendement des fonds en euros a contribué à réduire les opérations de rachats sur ces derniers.

Un mois de décembre très honorable

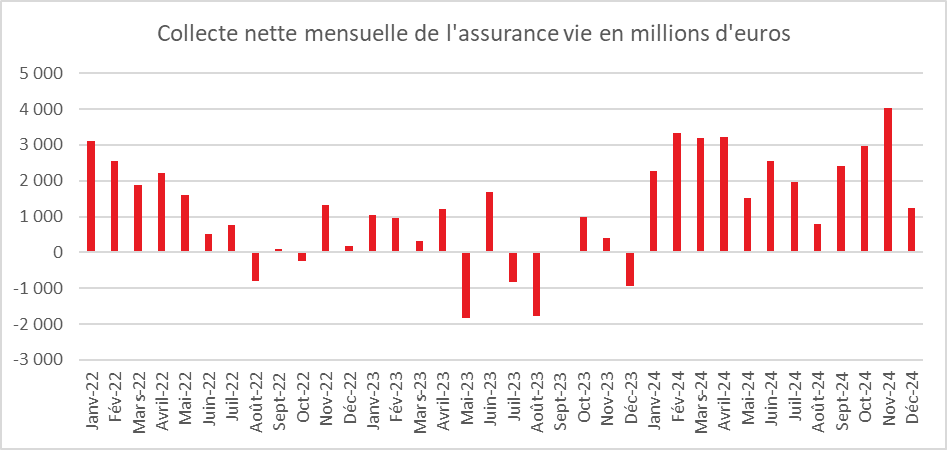

La collecte nette, au mois de décembre, a atteint 1,2 milliard d’euros, en retrait par rapport à novembre (+4 milliards d’euros), mais nettement supérieure à celle de l’année dernière (-941 millions d’euros).

Le mois de décembre est traditionnellement un mois sans saveur pour l’assurance-vie, la collecte moyenne de ces dix dernières années s’établissant à 560 millions d’euros. Depuis 2008, sept décollectes en décembre ont été constatées.

Au mois de décembre 2024, les ménages ont effectué des versements importants, à hauteur de 13,9 milliards d’euros (en hausse de 12 % par rapport à décembre 2023), avec une proportion d’unités de compte supérieure à la moyenne de l’année (44 % contre 38 %).

Les prestations ont, de leur côté, diminué de 5 % par rapport à décembre 2023. Elles s’établissent à 12,6 milliards d’euros.

Données France Assureurs

Des vents porteurs pour 2025

L’année 2024 a marqué le rebond de l’assurance-vie après une année 2023 où la collecte de l’épargne réglementée avait atteint des sommets. Celle-ci avait alors bénéficié de la hausse du taux du Livret A et des craintes des ménages vis-à-vis de l’inflation.

La désinflation et l’amorce de la baisse des taux ont redonné du souffle aux placements longs comme l’assurance-vie. La diminution du taux du Livret A au 1er février devrait conforter ce processus en 2025. Les rendements des contrats à terme, qui ont concurrencé les fonds en euros entre 2022 et 2024, sont également orientés à la baisse. La forte propension des ménages à épargner, en l’absence de visibilité sur le front politique et économique, devrait bénéficier à l’assurance-vie.

Assurance vie : décollecte en juillet

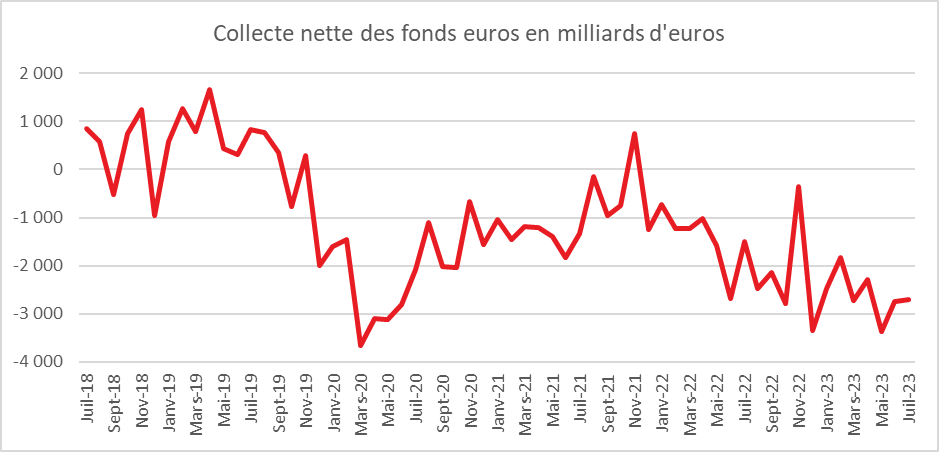

Après un léger rebond en juin (+1,8 milliard d’euros) l’assurance vie enregistre, selon France Assureurs, une nouvelle décollecte nette en juillet (-1 milliard d’euros) après celle de mai (-1,7 milliard d’euros). L’assurance vie est, depuis le début de l’année, concurrencée non seulement par les produits d’épargne réglementée (Livret A et LDDS) mais aussi par les contrats et dépôts à terme. Ces produits d’épargne de court terme offrent actuellement des rémunérations qui sont, en règle générale, supérieures à celles des fonds euros de l’assurance vie.

Sur les sept premiers mois de l’année, la collecte nette n’a été que de 3,1 milliards d’euros contre +12,7 milliards d’euros sur la même période en 2022. Lors de ces vingt dernières années, seules deux en ont enregistré de plus mauvais (2012 avec la crise des dettes souveraines : – 6 milliards d’euros de janvier à juillet ; 2020 avec l’épidémie de covid : -4 milliards d’euros de janvier à juillet). En juillet, jusqu’à maintenant, l’assurance vie connaissait des collectes nettes plutôt correctes. Une seule décollecte (en 2020 avec l’épidémie de covid) avait été constaté en dix ans (2013/2022).

Des prestations en hausse

Les cotisations brutes en assurance vie se sont élevées à 12,1 milliards d’euros en légère hausse de +1 % par rapport à juillet 2022. Elles sont néanmoins en baisse par rapport au moins de juin (15 milliards d’euros). La progression, en juillet, a été de 0,5 % pour les supports en euros de 1 % pour ceux en unités de compte. La part des unités de compte dans la collecte brute est de 37 %.

Au mois de juillet, les prestations s’établissent à 13,1 milliards d’euros, en hausse de +16 % par rapport à juillet 2022. Elles sont stables par rapport à juin. Cette augmentation souligne que des ménages sortent de l’argent de leur assurance vie afin de la réallouer sur d’autres placements.

La collecte nette est ainsi négative sur le mois, à −1,0 milliard d’euros. Elle demeure positive en UC, à +1,7 milliard d’euros.

Sur les sept premiers mois de l’année, les cotisations atteignent 93,7 milliards d’euros, en hausse de +4,6 milliards d’euros . Les prestations se sont élevées, sur la même période, à 90,6 milliards d’euros, en hausse de +14,2 milliards d’euros (soit +19 %) par rapport à la même période de 2022.

Poursuite de la décollecte nette pour les fonds euros

Au mois de juillet, la décollecte en fonds euros a atteint -2,7 milliards d’euros portant ce montant, sur les sept premiers mois de l’année, à 18 milliards d’euros. Les titulaires d’assurance vie continuent à s’alléger en fonds euros au profit des unités de compte ou d’autres produits de taux (épargne réglementée, dépôts à terme).

La collecte nette en unités compte a été de 1,7 milliards d’euros. De janvier à juillet, elle s’est élevée à 21,2 milliards d’euros.

Depuis le début de l’année, l’assurance vie est sauvée par les unités de compte qui permettent d’éviter une décollecte.

En attendant 2024…

Les Français privilégient toujours l’épargne de précaution qui leur garantit sécurité, liquidité et rendement. Ils se montrent ainsi pragmatiques en optant pour les placements les plus rémunérateurs et sans risque. Cette préférence pour le court terme s’explique également par la persistance des incertitudes économiques avec une inflation qui demeure élevée.

L’assurance vie est condamnée à attendre 2024 pour retrouver quelques couleurs. Concurrencée tout à la fois par le Livret A et les dépôts à terme, sur le segment des fonds euros, le premier produit d’épargne des ménages dont l’encours a atteint fin juillet 1919 milliards d’euros, connaît depuis le début de l’année une petite croissance émaillée de décollectes. Pour la première fois en plus de trente ans, le rendement des fonds euros de l’assurance vie est inférieure à celui de produits d’épargne de court terme et à l’inflation. Cette situation est imputable à l’inertie des fonds euros liée à la duration des obligations d’Etat qui constituent leur socle. Avec la hausse des taux d’intérêt entamée en 2022, une éclaircie devrait se profiler au début de l’année 2024 avec l’annonce des rendements des fonds euros qui seront en hausse et qui se rapprocheront du taux du Livret A. D’

Le Plan d’Épargne Retraite (PER) trace toujours la route

L’assurance vie est à la peine depuis le début de l’année mais le Plan d4Epargne Retraite continue de progresser grâce à des transferts issus des anciens produits retraite et aux souscriptions réalisées par de nouveaux assurés. En juillet, les cotisations sur les PER assurantiels s’élèvent à 675 millions d’euros. 55 700 nouveaux assurés ont été enregistrés. Par ailleurs, 8 200 assurés ont transféré 219 millions d’euros d’anciens contrats d’assurance retraite vers un PER.

Depuis le début de l’année, les cotisations versées s’élèvent à 4,7 milliards d’euros pour 503 200 nouveaux assurés. La collecte nette des PER s’établit à +3,3 milliards d’euros.

Fin juillet 2023, 5,1 millions d’assurés détiennent un PER pour un encours de 67,7 milliards d’euros, dont 39 % correspondent à des UC.

France Assureurs

France Assureurs

Les ménages français, l’épargne avant tout

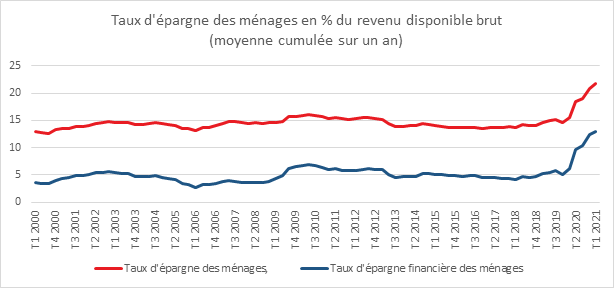

Le taux d’épargne des ménages s’est élevé au premier trimestre 2021 à 21,7 % du revenu disponible brut contre 21 % au cours du dernier trimestre 2020. Ce taux était de 15 % avant la crise sanitaire. Le taux d’épargne financière est à l’origine de cette progression. Il est, en effet, passé de 5 à 12,9 % de 2019 au premier trimestre 2021. De manière forcée et par précaution, les ménages ont accru leur épargne. Les produits de taux, le numéraire et les dépôts à vue sont les grands gagnants de la période atypique dans laquelle nous évoluons depuis le mois de mars 2020.

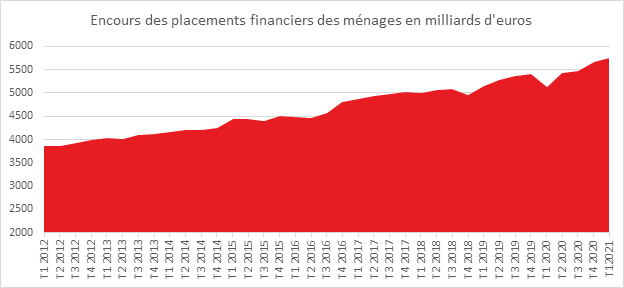

A la fin du premier trimestre 2021, les placements financiers des ménages, en France atteignaient 5755,8 milliards d’euros, contre 5665,5 milliards d’euros à la fin de l’année dernière. Cette progression s’explique par le taux d’épargne qui demeure élevé en lien avec le confinement qui s’est appliqué jusqu’au mois de mai et également par la bonne tenue des marchés financiers.

Cercle de l’Epargne – données Banque de France

L’encours des produits de taux représentait au premier trimestre 2021 3667 milliards d’euros, soit 63 % des placements financiers. Le numéraire et les dépôts à vue à fin mars 2021 s’élevaient à 724,4 milliards d’euros. Les dépôts bancaires rémunérés ont atteint 1125 milliards d’euros dont 825,9 milliards d’euros pour l’épargne réglementée. L’encours de l’assurance vie et de l’épargne retraite en fonds euros était de 1678,8 milliards d’euros. Les unités de compte de l’assurance vie et de l’épargne retraite ont atteint, de leur côté 436 milliards d’euros à la fin du premier trimestre 2021.

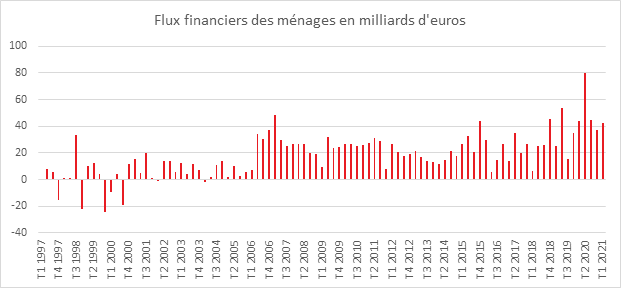

Au premier trimestre 2021, le flux de placements financiers a atteint 42 milliards d’euros, contre 36,9 milliards d’euros au dernier trimestre 2020. Le premier confinement avait donné lieu au deuxième trimestre 2020 à un flux d’épargne de 79,8 milliards d’euros. Pour l’ensemble de l’année 2020, les flux de placement avaient atteint 205,2 milliards d’euros, contre 129,7 milliards d’euros en 2019.

Sur un an, les flux de placements des ménages restent toujours à des niveaux historiques, 202,9 milliards d’euros. Ils sont toujours orientés très majoritairement vers les actifs sous forme de produits de taux (162,9 milliards d’euros), ce qui constitue un nouveau record.

Les ménages ont, au cours du premier trimestre, continué à privilégier le numéraire, les dépôts à vue et sur livrets d’épargne réglementée (26,9 milliards d’euros après 25,5 milliards au quatrième trimestre 2020). Les flux d’actifs sous forme de produits de fonds propres sont portés par l’accroissement des flux en actions non cotées et autres participations et surtout par une progression des placements d’assurance-vie en unités de compte (7,6 milliards après 4,1 milliards au quatrième trimestre).

Au deuxième trimestre, les ménages ont continué d’augmenter leurs liquidités, les dépôts à vue atteignant près de 500 milliards d’euros à la fin du mois de juin. Avec le déconfinement intervenu à partir du mois de mai, les livrets réglementés ont connu une moindre collecte, voire une décollecte pour certains d’entre eux (Livrets Jeunes, Plan d’Epargne Populaire). L’assurance vie a renoué avec son rythme de croisière d’avant crise sans pour autant compenser les pertes enregistrées en 2020. En revanche, la proportion des unités de compte au sein de la collecte brute a atteint des niveaux sans précédent depuis l’éclatement de la bulle Internet.

L’assurance-vie reste à marée basse en avril

Retour sur la collecte de l’assurance-vie en avril. Avec une collecte nette positive de 400 millions d’euros, l’assurance vie avance au ralenti. Un résultat qui tient à la fois au recul du rendement offert sur les fonds euros et aux incertitudes qui plannent sur le régime fiscal de ce produit.

L’assurance-vie, toujours au milieu du gué

L’assurance-vie est, en ce début de deuxième trimestre, toujours à la recherche d’un second souffle même si elle a renoué avec une collecte nette positive.

La collecte nette du mois d’avril a atteint, en effet, 400 millions d’euros, après avoir été nulle au mois de mars. Sur les quatre premiers mois de l’année, la collecte nette n’a été que de 1,4 milliard d’euros contre plus de 10 milliards d’euros sur la même période de 2016.

Le mois d’avril était jusqu’à maintenant un bon mois pour l’assurance-vie. Sur ces dix dernières, à l’exception de 2012 et de 2013, la collecte nette se situait entre 2 et 5 milliards d’euros. De ce fait, le résultat de cette année s’inscrit dans la tendance des derniers mois mais est en rupture par rapport à celle de long terme.

Les cotisations brutes se sont élevées à 10,9 milliards d’euros contre 12,2 milliards d’euros au mois de mars et 11,7 l’année dernière à la même période. Les Français ne se sont pas précipités pour placer leurs disponibilités sur l’assurance-vie. Les rachats sont également en décrue à 10,5 milliards d’euros contre 12,2 milliards d’euros au mois de mars et 9,9 milliards l’année dernière.

L’attentisme semble donc de mise chez les épargnants, pas de réel désamour mais des interrogations.

L’assurance-vie, le premier produit d’épargne des Français, est toujours à la croisée des chemins. Les faibles taux d’intérêt pèsent sans nul doute sur la collecte comme l’application des nouvelles règles prudentielles. L‘orientation de l’épargne collectée vers les unités de compte progresse à pas comptés. Elles ont représenté, en avril, 25,7 % de la collecte contre 27 % en mars. Leur poids s’est néanmoins accru de 10 points depuis la crise financière de 2011/2012. Si les épargnants acceptent de prendre un peu plus de risques, ils ne sont pas encore disposés à basculer en masse l’épargne placée sur les fonds euros.

Les épargnants attendent d’en savoir plus sur les intentions du nouveau Président de la République. Pour autant, ce dernier a affirmé que l’instauration du prélèvement libératoire à 30 % ne concernerait que les versements postérieurs à son adoption et les seuls assurés ayant plus de 150 000 euros d’encours. Plusieurs incertitudes expliquent le comportement des ménages. Ils ne savent pas comment sera apprécié le seuil des 150 000 euros, contrat par contrat ou par foyer fiscal. Si la deuxième solution apparaît la plus logique, elle pourrait poser des problèmes techniques et de confidentialité car ce sont les compagnies d’assurance qui paie directement l’impôt en cas de recours au prélèvement libératoire. Par ailleurs, il y aura cohabitation entre plusieurs taux de prélèvements en fonction de la date des versements. Cela sera d’autant plus complexe que le taux de CSG devrait augmenter de 1,7 point au 1er janvier 2018. Enfin, il est possible que les unités de compte fassent l’objet d’un traitement diférencié. Néanmoins, les détenteurs de contrats d’assurance-vie assujettis à l’ISF pourront peut-être se réjouir de la sortie de ces derniers de l’assiette de cet impôt si la promesse du candidat Emmanuel Macron est adoptée.

A défaut d’avoir une vision précise du futur régime fiscal, les épargnants privilégient pour le moment les placements liquides comme les dépôts à vue ou le Livret A. L’assurance-vie devrait donc connaître une année 2017 étale, la modification de son régime fiscal devant intervenir dans le cadre du projet de loi de finances pour 2018 présenté au mois de septembre prochain.

Résultat février 2017 : L’assurance-vie à petit train de sénateur

L’assurance-vie avance à petit train de sénateur

La collecte nette s’est élevée à 600 millions d’euros au mois de février contre 400 millions d’euros au mois de janvier. Ce résultat est néanmoins en retrait par rapport à celui du mois de février 2016 (+2,8 milliards d’euros). Traditionnellement, le mois de février est un bon mois pour l’assurance-vie (collecte nette en moyenne supérieur à 3 milliards d’euros ces dix dernières années).

Les cotisations brutes ont atteint 11,1 milliards d’euros ce qui est au regard des évolutions passées un résultat moyen. Les communications sur le rendement des fonds euros ont certainement dissuadé certains épargnants à placer une partie de leurs disponibilités sur l’assurance-vie. La collecte en unités de compte est, en revanche, en progrès à 3,2 milliards d’euros soit près de 29 %. Il faut remonter au mois de janvier 2008 pour avoir un montant d’UC aussi important.

Les prestations versées sont en léger recul à 10,5 milliards d’euros tout en restant à un niveau assez élevé sur moyenne période. L’encours des contrats d’assurance-vie s’élève à 1 636 milliards d’euros à fin février 2017 en progression de 3 % sur un an).

Ces résultats sont en phase avec ceux de l’enquête annuelle du Cercle de l’Epargne/Amphitéa de 2017 qui montrent que si l’assurance-vie demeure le deuxième placement préféré des ménages après l’immobilier locatif, elle recule légèrement (59 % des sondés, en 2017, jugent ce placement intéressant soit -3 points par rapport à 2016). En revanche, toujours ce même sondage, l’appréciation positive est en forte hausse en ce qui concerne les actions (38 % soit + 9 points).

L’assurance-vie évolue en mode poussif sur fond de modification de sa structure, un peu plus d’unités de compte, un peu moins de fonds euros. La remontée des taux ne devrait pas modifier la donne bien au contraire. Premièrement, les taux demeurent toujours à des niveaux historiquement bas, deuxièmement le léger retour de l’inflation érode les rendements, troisièmement, la remontée des taux rend le pilotage des fonds euros un peu plus complexe et coûteux. Le débat sur la fiscalité de l’assurance-vie lancé par Emmanuel Macron peut conduire, par ailleurs, les épargnants à demeurer prudent et mobile.

Les résultats de l’assurance-vie du mois de novembre 2016

COMMUNIQUE DE PRESSE DU CERCLE DE L’EPARGNE

DU 22 DECEMBRE 2016

L’assurance-vie retrouve des couleurs en novembre

L’assurance-vie, après avoir enregistré, en octobre, sa première décollecte en près de trois ans, renoue, au mois de novembre, avec un résultat positif. La collecte nette atteint, en effet, 1,1 milliard d’euros contre -100 millions d’euros le mois précédent.

L’assurance-vie a surmonté la polémique liée à l’article 49 de la loi Sapin II permettant aux pouvoirs publics de prendre des mesures exceptionnelles en cas de crise systémique. Après plusieurs mois durant lesquels le épargnants ont privilégié l’épargne courte et liquide, ils arbitrent, en cette fin d’année, en faveur de l’assurance-vie. Le Livret A a été en recul en novembre et en octobre contrairement aux mois précédents.

Si la collecte brute de l’assurance-vie est restée stable avec un total de 10,2 milliards d’euros contre 10,1 milliards d’euros en octobre, les rachats se sont tassés à 9,1 milliards d’euros contre 10,2 milliards en octobre preuve que l’effet de la loi Sapin II s’estompe. L’encours de l’assurance vie atteint désormais 1624 milliards d’euros en novembre soit près de 75 % du PIB de la France.

En novembre, les épargnants français ont continué à allouer une part non négligeable de leur épargne sur les unités de compte (UC) qui ont captées 2,4 milliards d’euros de primes en novembre, ce qui représente près de 24 % de la collecte. Cette tendance devrait se confirmer dans les prochains mois en raison de la bonne tenue de la bourse et des annonces des rendements des fonds euros.

Sur 2016, sous réserve des résultats du mois de décembre qui sont en règle générale bons, les résultats de l’assurance-vie devraient être proches de ceux de 2015 et 2014. Sur les 11 premiers mois la collecte nette a été de 16,8 milliards d’euros. Par rapport à la crise de 2008/2009, il y a néanmoins un tassement de la collecte nette qui s’élevait en moyenne à plus de 50 milliards d’euros

Il n’en demeure pas moins que les Français malgré la baisse des rendements continuent de plébisciter ce placement qui leur offre tout à la fois de la sécurité, de la liquidité et du rendement comparativement aux autres produits financiers.

La loi Sapin II publiée au Journal Officiel du 10 décembre 2016 : assurance-vie, PERP, fonds de pension et contrats de groupe

La loi no 2016-1691 du 9 décembre 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique a été publiée au Journal Officiel du 10 décembre 2016. Cette loi prévoit notamment le déblocage anticipé des petits PERP, les mesures exceptionnelles appliicables à l’assurance-vie en cas de menace de choc systémique, la création de fonds de retraite professionnelle et des dispositions concernant les associations souscriptrices de contrats de groupe formule utilisée en particulier pour les Contrats Madelin ou PERP).

L’article 49 accroit les pouvoirs du Haut Conseil pour la Stabilité Financière que ce soit pour les provisions pour participation aux bénéfices ou sur les contrats en cas de menace de choc systémique.

Article 49

Le livre VI du code monétaire et financier est ainsi modifié : 1o Au 7o du I de l’article L. 612-33, les mots : « ou limiter » sont remplacés par les mots : « , retarder ou limiter, pour tout ou partie du portefeuille, » ; 2o L’article L. 631-2-1 est ainsi modifié : a) Le 5o est ainsi rédigé : « 5o Il peut, sur proposition du gouverneur de la Banque de France et en vue de prévenir l’apparition de mouvements de hausses excessives sur le prix des actifs de toute nature ou d’un endettement excessif des agents économiques, fixer des conditions d’octroi de crédit par les entités soumises au contrôle de l’Autorité de contrôle prudentiel et de résolution ou de l’Autorité des marchés financiers et ayant reçu l’autorisation d’exercer cette activité, lorsque ces entités consentent des prêts à des agents économiques situés sur le territoire français ou destinés au financement d’actifs localisés sur le territoire français ; » b) Après le même 5o, sont insérés des 5o bis et 5o ter ainsi rédigés : « 5o bis Il peut, sur proposition du gouverneur de la Banque de France, président de l’Autorité de contrôle prudentiel et de résolution, moduler les règles de constitution et de reprise de la provision pour participation aux bénéfices pour l’ensemble ou un sous-ensemble des personnes mentionnées aux 1o, 3o et 5o du B du I de l’article L. 612-2 ; « 5o ter Il peut, sur proposition du gouverneur de la Banque de France, président de l’Autorité de contrôle prudentiel et de résolution, après avis du collège de supervision de cette autorité, à l’égard de l’ensemble ou d’un sous-ensemble des personnes mentionnées aux 1o à 5o du B du I du même article L. 612-2, afin de prévenir des risques représentant une menace grave et caractérisée pour la situation financière de l’ensemble ou d’un sous- ensemble significatif de ces personnes ou pour la stabilité du système financier, prendre les mesures conservatoires suivantes : « a) Limiter temporairement l’exercice de certaines opérations ou activités, y compris l’acceptation de primes ou versements ; « b) Restreindre temporairement la libre disposition de tout ou partie des actifs ; « c) Limiter temporairement, pour tout ou partie du portefeuille, le paiement des valeurs de rachat ; « d) Retarder ou limiter temporairement, pour tout ou partie du portefeuille, la faculté d’arbitrages ou le versement d’avances sur contrat ; « e) Limiter temporairement la distribution d’un dividende aux actionnaires, d’une rémunération des certificats mutualistes ou paritaires ou d’une rémunération des parts sociales aux sociétaires.

« Le Haut Conseil de stabilité financière décide des mesures prévues au présent 5o ter pour une période maximale de trois mois, qui peut être renouvelée si les conditions ayant justifié la mise en place de ces mesures n’ont pas disparu, après consultation du comité consultatif de la législation et de la réglementation financières. Les mesures prévues au c du présent 5o ter ne peuvent être maintenues plus de six mois consécutifs. « Dans sa décision, le Haut Conseil veille à la protection de la stabilité financière et des intérêts des assurés, adhérents et bénéficiaires ; » c) Aux treizième et quatorzième alinéas, la référence : « 5o » est remplacée par la référence : « 5o ter » et, à l’avant-dernier alinéa, les références : « 4o et 4o bis » sont remplacées par les références : « 4o, 4o bis, 5o bis et 5o ter » ; 3o Le premier alinéa de l’article L. 631-2-2 est complété par les mots et une phrase ainsi rédigée : « ainsi que toute personne dont l’audition lui paraît utile. Ces personnes peuvent, à cet effet, lui transmettre des informations couvertes par le secret professionnel. »

L’article 85 renforce les droits des adhérents à des contrats de groupe

Article 85 Le second alinéa du I de l’article L. 141-7 du code des assurances est remplacé par trois alinéas ainsi rédigés : « Les adhérents à ces contrats sont membres de droit de l’association souscriptrice ; ils disposent d’un droit de vote à l’assemblée générale et peuvent proposer à celle-ci une résolution. « L’assemblée générale a seule qualité pour autoriser la modification des dispositions essentielles du contrat d’assurance de groupe souscrit par l’association. « Un décret en Conseil d’Etat précise, pour ces associations, les droits des adhérents lors des assemblées.

Les fonds de retraite professionnelle

Article 114 Dans les conditions prévues à l’article 38 de la Constitution, le Gouvernement est autorisé à prendre par ordonnance, dans un délai de six mois à compter de la promulgation de la présente loi, les mesures relevant du domaine de la loi : 1o Permettant la création d’une nouvelle catégorie d’organismes ayant pour objet l’exercice de l’activité de retraite professionnelle supplémentaire ; 2o Ayant pour objet la création du régime prudentiel applicable aux organismes créés en application du 1o, en conformité avec le cadre prévu par la directive 2003/41/CE du Parlement européen et du Conseil du 3 juin 2003 concernant les activités et la surveillance des institutions de retraite professionnelle ; 3o Etendant aux organismes créés en application du 1o le contrôle de l’Autorité de contrôle prudentiel et de résolution et les soumettant aux autres dispositions du code monétaire et financier applicables aux organismes d’assurance ; 4o Permettant les transferts de portefeuilles de contrats couvrant des engagements de retraite professionnelle supplémentaire des entreprises d’assurance, des mutuelles ou unions régies par le livre II du code de la mutualité et des institutions de prévoyance ou unions régies par le titre III du livre IX du code de la sécurité sociale vers les organismes créés en application du 1o ; 5o Permettant à des entreprises d’assurance, des mutuelles ou unions régies par le livre II du code de la mutualité et des institutions de prévoyance ou unions régies par le titre III du livre IX du code de la sécurité sociale ne couvrant que des engagements de retraite professionnelle supplémentaire de modifier, selon une procédure adaptée, leur objet pour relever de la catégorie d’organismes mentionnée au 1o ; 6o Modifiant en tant que de besoin l’article 8 de l’ordonnance no 2006-344 du 23 mars 2006 relative aux retraites professionnelles supplémentaires, afin de moderniser les dispositions applicables aux institutions de retraite professionnelle collective ainsi qu’aux personnes morales administrant ces institutions et de préciser les modalités de leur agrément et d’exercice de leur activité ; 7o Nécessaires à l’adaptation des dispositions du code des assurances, du code de commerce, du code de la mutualité, du code de la sécurité sociale, du code du travail et, le cas échéant, d’autres codes et lois, pour la mise en oeuvre des dispositions prévues aux 1o à 6o ; 8o Adaptant les règles applicables aux régimes de retraite supplémentaire en points gérés par des entreprises d’assurance, des mutuelles ou unions régies par le livre II du code de la mutualité et des institutions de prévoyance ou unions régies par le titre III du livre IX du code de la sécurité sociale en matière d’information des affiliés et en matière de conversion et d’évolution de la valeur de service de l’unité de rente. Les modifications de la garantie de non-baisse de la valeur de service de l’unité de rente peuvent uniquement intervenir dans le cadre d’un avenant accepté par le souscripteur. Un projet de loi de ratification est déposé devant le Parlement dans un délai de trois mois à compter de la publication de l’ordonnance.

Obligation d’information accrue des assurés souscripteurs de contrat retraite

Article 115 I. – Après l’article L. 132-9-4 du code des assurances, il est inséré un article L. 132-9-5 ainsi rédigé : « Art. L. 132-9-5. – Les entreprises d’assurance proposant des contrats d’assurance vie dont les prestations sont liées à la cessation d’activité professionnelle informent annuellement les assurés ayant dépassé la date de liquidation de leur pension dans un régime obligatoire d’assurance vieillesse ou, à défaut, celle mentionnée à l’article L. 161-17-2 du code de la sécurité sociale, de la possibilité de liquider les prestations au titre du contrat. « Elles établissent chaque année, chacune pour ce qui la concerne, un rapport adressé à l’Autorité de contrôle prudentiel et de résolution et au ministre chargé de l’économie, précisant le nombre et l’encours des contrats non liquidés pour lesquels l’adhérent a dépassé l’âge de départ en retraite, ainsi que les moyens mis en oeuvre pour les en informer. » II. – Après l’article L. 223-10-3 du code de la mutualité, il est inséré un article L. 223-10-4 ainsi rédigé : « Art. L. 223-10-4. – Les mutuelles et unions proposant des contrats d’assurance vie dont les prestations sont liées à la cessation d’activité professionnelle informent annuellement les assurés ayant dépassé la date de liquidation de leur pension dans un régime obligatoire d’assurance vieillesse ou, à défaut, celle mentionnée à l’article L. 161-17-2 du code de la sécurité sociale, de la possibilité de liquider les prestations au titre du contrat. « Elles établissent chaque année, chacune pour ce qui la concerne, un rapport adressé à l’Autorité de contrôle prudentiel et de résolution et au ministre chargé de l’économie, précisant le nombre et l’encours des contrats non liquidés pour lesquels l’adhérent a dépassé l’âge de départ en retraite, ainsi que les moyens mis en oeuvre pour les en informer. » III. – L’Autorité de contrôle prudentiel et de résolution remet, avant le 1er juin 2018, un rapport au Parlement présentant, pour les années 2016 et 2017, un bilan décrivant les actions menées pour contrôler le respect par les entreprises d’assurance, les institutions de prévoyance et les mutuelles et unions du code de la mutualité de 10 décembre 2016

l’obligation d’information mentionnée aux articles L. 132-9-4 du code des assurances et L. 223-10-4 du code de la mutualité, dans leur rédaction résultant des I et II du présent article.

Déblocage des petits PERP

Article 116 I. – Après le troisième alinéa du I de l’article L. 144-2 du code des assurances, sont insérés quatre alinéas ainsi rédigés : « Nonobstant les dispositions du deuxième alinéa du présent I, un adhérent peut demander le rachat d’un contrat à une entreprise d’assurances agréée en application de l’article L. 321-1 du présent code, ainsi qu’aux organismes d’assurance mentionnés à l’article L. 144-4, s’il satisfait aux conditions suivantes : « 1o La valeur de transfert du contrat est inférieure à 2 000 € ; « 2o Pour les contrats ne prévoyant pas de versements réguliers, aucun versement de cotisation n’a été réalisé au cours des quatre années précédant le rachat ; pour les contrats prévoyant des versements réguliers, l’adhésion au contrat est intervenue au moins quatre années révolues avant la demande de rachat ; « 3o Le revenu de son foyer fiscal de l’année précédant celle du rachat est inférieur à la somme, majorée le cas échéant au titre des demi-parts supplémentaires retenues pour le calcul de l’impôt sur le revenu afférent audit revenu, prévue au II de l’article 1417 du code général des impôts. » II. – Au troisième alinéa de l’article L. 132-23 du même code, les mots : « prévues par le code du travail en cas de licenciement » sont remplacés par les mots : « accordées consécutivement à une perte involontaire d’emploi ». III. – Les I et II s’appliquent aux contrats en cours à la date de publication de la présente loi.

Le Conseil Constitutionnel a validé l’article 49 de la loi sapin concernant l’assurance-vie

Le Conseil constitutionnel n’a pas jugé contraire à la constitution l’article 49 de la loi relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique.

Le Conseil Constitutionnel a souligné, dans sa décision du 8 décembre 2016 que le législateur peut apporter des limitations à la liberté contractuelle, qui découle de l’article 4 de la Déclaration de 1789, au nom de l’intérêt général et à la condition qu’il n’en résulte pas d’atteintes disproportionnées au regard de l’objectif poursuivi. Le Conseil a considéré que les mesures proposés d’être prises à l’égard des entreprises et organismes du secteur de l’assurance ne peuvent l’être que pour des durées déterminées. Il a jugé par ailleurs que les mesures suivantes : limiter l’exercice de certaines opérations ou activités ; restreindre la libre disposition de tout ou partie des actifs ; limiter le paiement des valeurs de rachat ; retarder ou limiter la faculté d’arbitrage ou le versement d’avances sur contrat ; limiter la distribution de dividendes aux actionnaires ou la distribution de rémunérations des certificats mutualistes ou paritaires ou des parts sociales aux sociétaires ont, par la loi un caractère temporaire et limité et qu’elles n’entraînent pas de privation de propriété au sens de l’article 17 de la Déclaration de 1789.

Le Conseil a ajouté qu' » en adoptant les dispositions contestées, le législateur a entendu permettre la prévention de risques représentant une menace grave et caractérisée soit pour la stabilité du système financier, soit pour la situation financière de l’ensemble ou d’un sous-ensemble significatif des organismes du secteur de l’assurance. Les prérogatives attribuées au Haut conseil de stabilité financière visent en particulier à parer aux risques, pour les épargnants et pour le système financier dans son ensemble, qui résulteraient d’une décollecte massive des fonds placés dans le cadre de contrats d’assurance-vie. Ce faisant, le législateur a poursuivi un but d’intérêt général ».

Le texte ne porte pas selon le Conseil atteinte à la liberté contractuelle et au droit au maintien des contrats légalement conclus .

L’assurance-vie : trou d’air en octobre !

Après une collecte nulle en octobre, l’assurance vie enregistre pour la première fois depuis décembre 2013, une décollecte qui s’élève à 100 millions d’euros.

La rupture amorcée en septembre est donc confirmée. La polémique liée à la loi Sapin II avec les mesures exceptionnelles en cas de crise financière a sans nul doute pénalisé, au mois d’octobre, la collecte de l’assurance vie. La communication sur l’éventuelle baisse du rendement des fonds euros, doublée des nombreuses incertitudes politiques et économiques ont incité les détenteurs à accroître en octobre, les rachats sur ce placement.

De fait, nous n’assistons pas à une crise des cotisations puisque la collecte brute de l’assurance vie a progressé en octobre pour s’établir à 10,1 milliards d’euros contre 9,6 milliards d’euros en septembre. En revanche, les rachats sont passés de 9,6 milliards d’euros en septembre à 10,2 milliards en octobre. Une hausse qui tient à la fois à la polémique suscitée par le débat de la loi Sapin II et à l’engouement retrouvé pour l’immobilier.

Par ailleurs, les épargnants français commencent à prendre en compte l’attrait des unités de compte (UC) et du rendement qu’elles peuvent générer. Les montants versés dans les supports en UC s’établissent ainsi à 2,5 milliards d’euros en octobre contre 1,8 milliard le mois précédent. Toutefois, la barre des 20 % semble difficile à franchir puisque les cotisations versées sur ces supports restent sur les 10 premiers mois de l’année, comme en septembre, à 19 %.

L’encours de l’assurance vie atteint 1 621 milliards d’euros en octobre. Pour la fin de l’année nous devrions rester sur une collecte nette faible mais positive, sachant qu’en décembre, le versement des primes salariales permet un mois correcte pour l’assurance vie.

Loi Sapin II : la Commission des finances amende l’article 21 bis sur l’assurance-vie

A l’occasion de la discussion du projet de loi dit Sapin II, les députés ont adopté un amendement étendant les pouvoirs du Haut Conseil de sécurité financière en ce qui concerne l’assurance-vie en cas de grave crise. le dispositif adopté peut amener un blocage des contrats pour une période de 3 mois renouvelable. (pour en savoir plus).

En nouvelle lecture, la Commission des finances du sénat a adopté plusieurs amendements visant à corriger le texte issu de la lecture de l’Assemblée nationale. Il a été ainsi adopté un amendemet qui vise à sécuriser le dispositif et à garantir les droits des épargnants. Le Haut Conseil de sécurité financière (HCSF) ne devra pas seulement « tenir compte » mais « veiller à la protection des intérêts des assurés » au même titre qu’il veille à la protection de la stabilité financière. La Commission a souhaité préciser que le dispositif de gel ne concernera l’assurance vie. En effet, contrairement à cette dernière, l’assurance non vie (assurance risques, dommages, responsabilité civile, etc.) ne revêt par un caractère systémique et fait déjà l’objet d’un encadrement prudentiel strict.

Le rapporteur de la Commission des finances doute de la constitutionnalité du dispositif, eu égard notamment au principe de liberté contractuelle, et souhaite, en conséquence, poursuivre son encadrement. En effet, lorsqu’il statue sur la constitutionnalité de telles dispositions, le Conseil constitutionnel s’assure du fait qu’il n’est pas porté aux contrats légalement conclus une atteinte qui ne soit justifiée par un motif d’intérêt général suffisant.

Le texte sera discuté en séance publique les 3 et 4 novembre prochains.

L’assurance-vie en arrêt !

Après 32 mois de collecte positive, cette dernière a été nulle au mois de septembre (la dernière décollecte est intervenue au mois de décembre 2013). Cette baisse s’inscrit dans la décélération des collectes nette de ces derniers mois (à l’exception de celle du mois de juillet 2016, +3,5 milliards d’euros).

Le montant des cotisations a été, en septembre, en léger retrait à 9,6 milliards d’euros par rapport à la tendance de ces derniers mois (11 milliards d’euros par mois en moyenne sur les 9 premiers mois de 2016 et 10,4 milliards d’euros en septembre 2015). En revanche, les rachats sont en hausse à 9,6 milliards d’euros et sont légèrement au-dessus de la moyenne (9,4 milliards d’euros sur les 9 premiers mois).

Les épargnants ne renforcent pas le poids des unités de compte au sein de leurs contrats, ces dernières représentant toujours 19 % du total des cotisations (pour le mois de septembre comme pour les 9 premiers mois de l’année).

Septembre n’est pas un mauvais mois pour l’assurance-vie. En 2012 et en 2013, la collecte avait été négative mais cela était en pleine crise des dettes souveraines. L’introduction dans la loi Sapin 2 de dispositions permettant aux pouvoirs publics de bloquer les contrats d’assurance-vie en cas de crise exceptionnelle et la polémique qui en a résulté, ont pesé sur les résultats. Il en a résulté des cotisations un peu plus faibles et des rachats un peu plus importants. Malgré tout, il n’y a pas eu de retraits massifs. La possibilité de geler des contrats même si cela répond à un objectif de sécurisation du placement a été perçue par certains épargnants comme une remise en cause de leurs contrats. Les mesures prises par le Gouvernement n’est qu’une déclinaison de ce qui existe déjà au niveau bancaire. Elles constituent également une arme de dissuasion massive en cas de crise grave. Elle complète l’arsenal de l’autorité de régulation qui a actuellement la possibilité de bloquer les contrats compagnie par compagnie.

La question du rendement des fonds euros devrait par ailleurs continuer d’être au au cœur de l’actualité d’autant plus que le Gouverneur de la Banque de France qui préside également l’autorité de régulation a, à plusieurs reprises, demandé à ce que les compagnies d’assurance les diminuent. De ce fait, les épargnants seront de plus en plus incités à investir sur les unités de compte. Il conviendra alors de regarder si leur appétence en la matière s’accroisse.

L’assurance-vie a fait relâche en août

Après un très bon mois de juillet qui s’était soldé par une collecte nette de 3,5 milliards d’euros, l’assurance-vie a connu un mois d’août plus poussif, la collecte nette étant de 500 millions d’euros.

Comme cela est traditionnellement le cas en août, le montant des cotisations brutes a été faible, 8,4 milliards d’euros contre 12,4 milliards d’euros au mois de juillet. Pour retrouver un montant aussi faible, il fallait remonter à août 2014 (8 milliards d’euros). En moyenne, la collecte moyenne se situe autour de 12 milliards d’euros.

De leur côté, les versements de prestations et les rachats ont été également très faibles à 7,9 milliards d’euros. Ils avaient encore plus faibles en août 2015 (7,1 milliards d’euros). En moyenne, les prestations atteignent 10 milliards d’euros.

L’encours de l’assurance-vie a continué de progresser en atteignant 1617 milliards d’euros.

Le mois d’août est toujours assez atypique pour l’assurance-vie du fait des vacances se traduisant par un nombre important de conseillers en vacances et d’agences d’assurances fermées. Les résultats sont donc peu significatifs.

Sur les 8 premiers mois de l’année, 2016 avec une collecte de 91,3 milliards d’euros fait aussi bien que 2015 (90,1 milliards d’euros). La collecte nette est de 15,8 milliards d’euros. Elle est inférieure à celle de l’année dernière 17,6 milliards d’euros.

La collecte en unités de compte s’est stabilisée autour de 20 % (21,4 % en août et 19 % sur les 8 premiers mois).

Avec le débat sur la question des rendements des fonds euros, il faudra suivre la rentrée pour connaître la véritable tendance de l’assurance-vie. Le fait que tous les produits d’épargne enregistrent une baisse de leur rendement devrait conforter la position de l’assurance-vie comme principal collecteur de l’épargne des Français, position que le Plan d’Epargne-Logement était en voie de lui contester.

Loi Sapin II : la Commission des finances valide les pouvoirs renforcés du Haut Conseil de Stabilité Financière sur l’assurance-vie

La Commission des finances a, en nouvelle lecture, adopté l’article 21 bis du projet de loi «Sapin 2» concernant les mesures exceptionnelles pour l’assurance-vue que le Haut Conseil de Stabilité Financière (HSCF)pourrait prendre en cas de crise . Le HSCF pourra peser sur la détermination des taux de rendement et pourra le cas échéant restreindre dans le temps les possibilités de rachats. Le rapporteur a fait adopter un amendement visant à garantir que les mesures conservatoires prises par le HCSF ne seront déclenchées qu’en cas de menace grave et caractérisée pour la situation financière de l’ensemble ou d’un sous-ensemble significatif d’organismes d’assurance ou pour la stabilité du système financier. Par ailleurs, les députés pourraient d’ici la discussion en séance publique prévue à partir du 28 septembre de préciser la nature des contrats visés par l’article.

Consulter sur le sujet le site de l’Assemblée nationale

Assurance-vie : résultats du mois de juin : L’assurance-vie roule toujours sa bosse

Au mois de juin, l’assurance-vie a enregistré une collecte nette de 1,4 milliard d’euros comme au mois de mai. La dernière décollecte date désormais du mois de décembre 2013 avec -1,6 milliard d’euros. Sur les six premiers mois de l’année, la collecte nette atteint 12,3 milliards d’euros contre une décollecte de 2,45 milliards d’euros pour le Livret A.

Les cotisations se sont maintenues au mois de juin à un niveau correct avec un montant de 11,1 milliards d’euros contre 9,7 milliards d’euros en mai. Elles atteignent, sur le premier semestre, 68 milliards d’euros en hausse de près de 4 milliards d’euros par rapport à la même période de 2014.

Depuis le début de l’année, la collecte brute est marquée par la montée en puissance des unités de compte qui atteignent sur les six premiers mois de l’année 13,9 milliards d’euros. Elles représentent 20 % des cotisations du premier semestre soit quatre à cinq points de plus par rapport au taux enregistrés ces dernières années. Pour le mois de juin, les unités de compte ont été en léger retrait à 2 milliards d’euros contre 2,4 milliards d’euros au mois de mai. Elles ont néanmoins représenté 18 % des cotisations.

Le montant des prestations du mois de juin a été dans la moyenne de ces derniers mois à 9,7 milliards d’euros. Au mois de mai, il avait été de 8,2 milliards d’euros. Au mois de juin 2014, les prestations s’étaient élevées à 8,7 milliards d’euros

L’encours de l’assurance-vie s’élève à 1557 milliards d’euros à fin juin 2015 contre 1490 milliards d’euros à fin juin 2014. Au 31 décembre 2014, l’encours avait atteint 1515 milliards d’euros.

L’assurance-vie continue de croître régulièrement selon un rythme qui est, certes, en-deçà de ces belles années d’avant crise de 2008. La collecte nette de cette année devrait avoisiner une vingtaine de milliards d’euros. L’assurance-vie bénéficie toujours d’une bonne compétitivité avec en outre la possibilité de jouer sur deux tableaux, la garantie de capital avec les fonds euros et les performances boursières avec les unités de compte. La souscription de ces dernières s’explique tant par la baisse des taux de rendement des fonds euros que par la progression des indices boursiers de ce premier semestre. Les campagnes d’information des compagnies d’assurances commencent à porter leurs fruits et permettent une réorientation de l’épargne au profit de l’entreprise. L’assurance-vie bénéficie également de l’atonie de l’investissement des ménages dans l’immobilier ainsi que du mouvement de décollecte qui frappe le Livret A. Aujourd’hui, seul le Plan d’Epargne logement est à même de concurrencer l’assurance-vie. Sa collecte nette a atteint sur les 5 premiers mois de l’année 9,9 milliards d’euros. Néanmoins, les deux produits ne sont pas complètement assimilables ; le PEL étant un produit d’épargne réglementée plafonnée et limité dans le temps quand l’assurance-vie est un contrat de long terme offrant l’accès à de nombreux supports d’investissement.

Le Décret sur le fichier des contrats d’assurance-vie est publié

Le fichier des contrats d’assurance-vie, FICOVIE, sera officiellement en fonction le 1er janvier 2016. Afin de permettre aux compagnies d’assurances de se conformer à leurs nouvelles obligations, le Gouvernement vient de publier le décret d’application au Journal Officiel du 31 mars 2015. Ce fichier est censé recenser tous les contrats d’assurance-vie de plus de 7500 euros. A compter du 1er janvier 2016, les compagnies devront déclarer la souscription, le dénouement et le montant cumulé des primes versées au 1er janvier de déclaration ainsi que la valeur de rachat et le montant du capital garanti. Pour les contrats souscrits avant 1991, la déclaration ne concernera que le montant des sommes versées depuis le 70ème anniversaire de l’assuré.

Le fichier répertoriera les noms, dates et lieux de naissance ainsi que les adresses des assurés. Ce fichier vise à permettre un meilleur suivi fiscal du patrimoine des ménages. Les notaires pourront, par ailleurs, le consulter dans le cadre des successions. Le recours à ce fichier s’inscrit dans la lutte contre les contrats non-réclamés.

Résultats de l’assurance-vie au mois de janvier 2015

Communiqué de presse de

Philippe Crevel

Directeur du Cercle de l’Epargne

L’assurance-vie démarrage en fanfare

Une collecte nette de 2,3 milliards d’euros

L’’assurance-vie signe son 13ème mois de collecte positive au mois de janvier avec + 2,3 milliards d’euros. Sur ces douze derniers mois, il s’agit du deuxième meilleur résultat après celui du mois de juillet 2014 (+3,9 milliards d’euros).

Les cotisations brutes ont atteint 11,2 milliards d’euros soit le même montant qu’en 2014. En revanche, les prestations sont en retrait à 8,9 milliards d’euros contre 9,8 milliards d’euros il y a un an et 11,7 milliards d’euros au mois de décembre.

Un encours en hausse de 75 % en dix ans

L’encours de l’assurance-vie dépasse 1531 milliards d’euros à la fin du mois de janvier. Il était de 1457 milliards d’euros à la fin du mois de janvier 2014 et de 870 milliards d’euros en janvier 2005. En dix ans, l’encours a progressé de 75 %.

Des cotisations correctes mais surtout des rachats en baisse

L’assurance-vie a bénéficié au mois de janvier des annonces des rendements 2014 qui se sont révélés supérieurs aux attentes et de la désaffection des Français pour le Livret A. La diminution des rachats s’explique par une réduction des projets d’investissement des ménages français en particulier dans le secteur de l’immobilier.

Il y a un effet précaution dans le bon niveau de la collecte nette de ce début d’année. Il faut, en outre, souligner, qu’en règle générale, la collecte de janvier est plutôt forte. En effet, après les fêtes, les ménages reconstituent leur épargne en vue de projets et de dépenses à financer durant l’année. Par ailleurs, ils affectent les primes obtenues au mois de décembre sur leurs produits d’épargne.

Si la reprise de l’activité se confirme et si le marché de l’immobilier s’améliore d’ici la fin de l’année, il est probable que les rachats augmentent légèrement.

contacts :

- Sarah Le Gouez : slegouez@cercledelepargne.fr

- Philippe Crevel : pcrevel@gmail.com

- tel : 01 76 60 86 05

- tel : 06 03 84 70 36

L’assurance-vie démarrage en fanfare

Communiqué de presse de

Philippe Crevel

Directeur du Cercle de l’Epargne

L’assurance-vie démarrage en fanfare

Une collecte nette de 2,3 milliards d’euros

L’’assurance-vie signe son 13ème mois de collecte positive au mois de janvier avec + 2,3 milliards d’euros. Sur ces douze derniers mois, il s’agit du deuxième meilleur résultat après celui du mois de juillet 2014 (+3,9 milliards d’euros).

Les cotisations brutes ont atteint 11,2 milliards d’euros soit le même montant qu’en 2014. En revanche, les prestations sont en retrait à 8,9 milliards d’euros contre 9,8 milliards d’euros il y a un an et 11,7 milliards d’euros au mois de décembre.

Un encours en hausse de 75 % en dix ans

L’encours de l’assurance-vie dépasse 1531 milliards d’euros à la fin du mois de janvier. Il était de 1457 milliards d’euros à la fin du mois de janvier 2014 et de 870 milliards d’euros en janvier 2005. En dix ans, l’encours a progressé de 75 %.

Des cotisations correctes mais surtout des rachats en baisse

L’assurance-vie a bénéficié au mois de janvier des annonces des rendements 2014 qui se sont révélés supérieurs aux attentes et de la désaffection des Français pour le Livret A. La diminution des rachats s’explique par une réduction des projets d’investissement des ménages français en particulier dans le secteur de l’immobilier.

Il y a un effet précaution dans le bon niveau de la collecte nette de ce début d’année. Il faut, en outre, souligner, qu’en règle générale, la collecte de janvier est plutôt forte. En effet, après les fêtes, les ménages reconstituent leur épargne en vue de projets et de dépenses à financer durant l’année. Par ailleurs, ils affectent les primes obtenues au mois de décembre sur leurs produits d’épargne.

Si la reprise de l’activité se confirme et si le marché de l’immobilier s’améliore d’ici la fin de l’année, il est probable que les rachats augmentent légèrement.

contacts :

- Sarah Le Gouez : slegouez@cercledelepargne.fr

- Philippe Crevel : pcrevel@gmail.com

- tel : 01 76 60 86 05

- tel : 06 03 84 70 36

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com