Accueil >

Mensuel du Cercle – févier 2026 – Patrimoine : une question d’âge

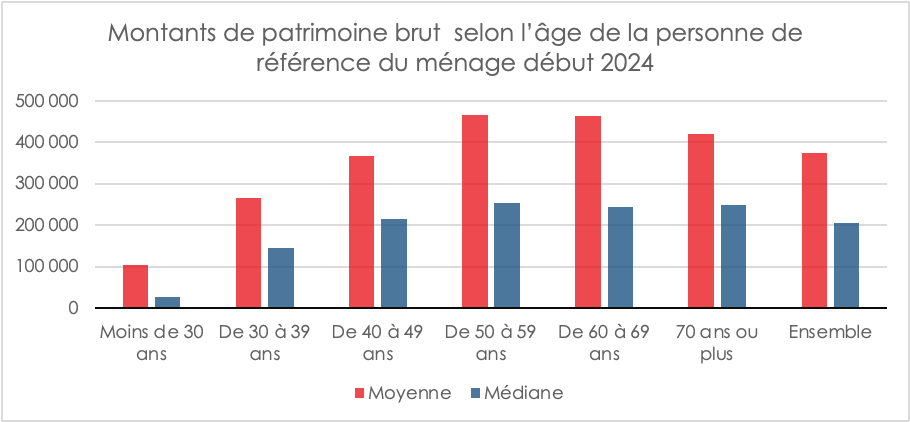

Le niveau moyen de patrimoine détenu varie fortement selon l’âge de la personne de référence du ménage, la personne dont le revenu est le plus élevé au sein du ménage). En 2024, le patrimoine brut moyen augmente en fonction de l’âge jusqu’à atteindre son maximum autour de 60 ans. Il se stabilise alors, avant de diminuer au‑delà de 75 ans pour les personnes vivant à leur domicile. Les ménages dont la personne de référence a entre 50 et 79 ans détiennent 61 % de la masse totale de patrimoine, alors qu’ils ne représentent que 50 % des ménages. En 2015, la baisse du patrimoine brut moyen était plus prononcée et s’observait plus tôt, dès 70 ans. Cette évolution est liée à l’augmentation de la valeur du patrimoine et à l’enrichissement plus important des retraités nés après la Seconde Guerre mondiale.

Le patrimoine immobilier suit une évolution similaire au patrimoine total, dont il est la composante principale. Il augmente fortement entre 30 et 45 ans, moment où les ménages acquièrent le plus souvent leur résidence principale, puis plus lentement jusque 60 ans, et baisse au-delà de 75 ans. Le patrimoine financier ne baisse pas chez les plus âgés vivant à leur domicile ; il augmente continûment jusqu’à environ 75 ans, puis atteint un palier. Quant au patrimoine professionnel, il augmente jusqu’environ 55 ans, puis diminue jusqu’à devenir quasi nul avec le passage à la retraite.

Au sein d’une tranche d’âge, les disparités sont fortes. En moyenne, les ménages dont la personne de référence a entre 50 et 59 ans ont le patrimoine brut le plus élevé (464 800 euros). En revanche, les 10 % les moins dotés de cette tranche d’âge détiennent moins de 7 700 euros de patrimoine brut, alors que les 10 % les plus dotés en détiennent plus de 1 021 900 euros et la moitié des ménages plus de 254 100 euros.

Patrimoine et niveau de vie

Le montant du patrimoine détenu par les ménages a fortement augmenté ces vingt dernières années, mais sa répartition reste très inégale. Début 2024, sur les 31,1 millions de ménages en France hors Mayotte, selon l’INSEE, (enquête Histoire de vie et patrimoine), la moitié la mieux dotée possède 93 % de la masse totale de patrimoine brut, tandis que l’autre moitié n’en possède que 7 %. Les 10 % les mieux dotés détiennent à eux seuls 48 % de la masse totale et les 5 % les mieux dotés 34 %.

Au sommaire de l’étude

- Le niveau de patrimoine en fonction de l’âge

- Le niveau de patrimoine fonction du niveau de vie et de la catégorie socioprofessionnelle

- Les ménages les moins dotés ont surtout un compte courant, des livrets et du patrimoine résiduel

- L’immobilier : une part importante du patrimoine des ménages aisés

- Les 10 % des ménages les mieux dotés en patrimoine : un grand nombre de placements

- L’endettement fonction de l’âge

Rapport « Les retraités et la retraite » de la DREES édition 2024 : Les retraités en France : départ plus tardif et érosion du pouvoir d’achat

Selon la dernière enquête de la DREES, intitulée Les retraités et les retraites – édition 2024, le système de retraite français a versé des pensions à 17,0 millions de personnes en 2022. Ces bénéficiaires, résidant en France ou à l’étranger, perçoivent tous au moins une pension de droit direct d’un régime français. Ce chiffre représente une augmentation de 175 000 personnes par rapport à 2021, confirmant une croissance annuelle d’environ 1 % depuis 2010. Parmi ces retraités, environ un quart (25,5 %) sont polypensionnés, ce qui signifie qu’ils touchent des pensions issues de plusieurs régimes, notamment en raison de carrières entrecoupées entre le secteur privé, le public et le statut d’indépendant.

Les dépenses de retraite en 2022 : 13,4 % du PIB

En 2022, les dépenses de pensions de vieillesse et de survie se sont élevées à 353 milliards d’euros, soit 13,4 % du produit intérieur brut (PIB) de la France. Ce montant comprend les régimes obligatoires et les prestations de réversion. La part des dépenses de retraite dans le PIB est restée stable depuis 2019, malgré une hausse ponctuelle en 2020 liée au ralentissement économique causé par la crise sanitaire.

Répartition des pensions par régime

Le régime général des salariés du secteur privé constitue le pilier principal du système de retraite en France, versant des pensions de droit direct à 15,1 millions de personnes. D’autres régimes jouent également un rôle clé, notamment le régime Agirc-Arrco, qui couvre les retraités du secteur privé avec 12,4 millions de bénéficiaires. Les régimes de la fonction publique, couvrant les fonctionnaires d’État et des collectivités locales, versent des pensions à 3,7 millions de retraités. Les régimes spéciaux, comme ceux de la SNCF et de la RATP, comptent un peu moins d’un million de bénéficiaires, tandis que la Mutualité sociale agricole (MSA) assure le versement de 2,3 millions de pensions aux anciens travailleurs agricoles.

L’évolution de l’âge de départ à la retraite et les effets des réformes

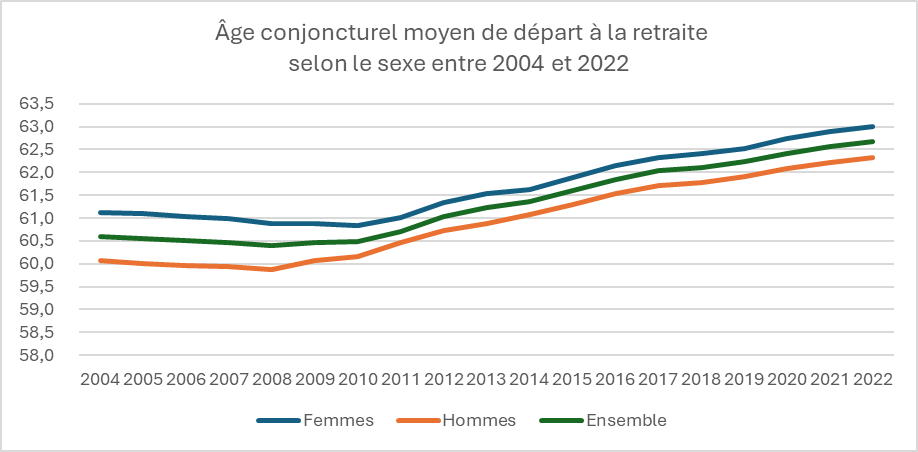

En 2022, l’âge conjoncturel de départ à la retraite en France était de 62 ans et 8 mois, soit une augmentation de 2 ans et 2 mois depuis 2010. Cette hausse est principalement due aux réformes de 2010 et 2014, qui ont respectivement relevé l’âge d’ouverture des droits (AOD) et l’âge d’annulation de la décote (AAD). Ces réformes ont pour objectif d’encourager les actifs à prolonger leur carrière pour alléger la pression sur le système de retraite par répartition. En 2022, 19 % des départs à la retraite au régime général étaient motivés par des dispositifs de départ anticipé pour carrière longue, bien que cette proportion diminue progressivement depuis 2017.

Les différences d’âge de départ entre hommes et femmes

D’après la DREES, en 2022, les femmes partaient en moyenne à la retraite à un âge plus avancé que les hommes : 63 ans contre 62 ans et 4 mois pour ces derniers. Cette différence s’explique notamment par les interruptions de carrière plus fréquentes chez les femmes, mais aussi par une tendance croissante de celles-ci à prolonger leur activité professionnelle, rapprochant progressivement leurs âges de départ de ceux des hommes.

Cercle de l’Epargne – données DREES

Le montant des pensions de retraite et les disparités entre hommes et femmes en 2022

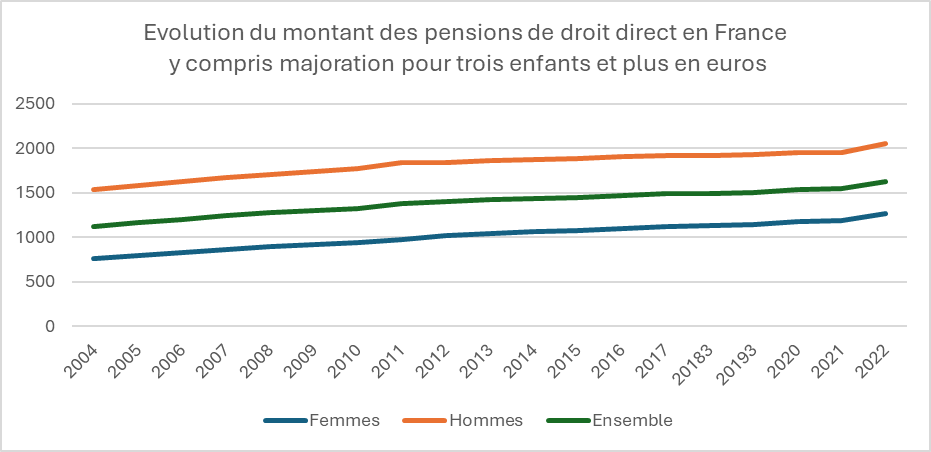

En 2022, la pension moyenne brute des retraités en France s’élevait, selon la DREES, à 1 626 euros par mois, soit 1 512 euros nets après prélèvements sociaux. Lorsque l’on inclut les pensions de réversion, le montant brut moyen atteint 1 662 euros. Cependant, les pensions des femmes demeurent en moyenne inférieures de 38 % à celles des hommes. Cet écart se réduit à 26 % lorsque les pensions de réversion sont prises en compte.

Cette différence entre les pensions des hommes et des femmes s’explique principalement par des disparités de carrière : les femmes ont souvent des trajectoires professionnelles moins continues, avec des interruptions et des périodes de temps partiel plus fréquentes. Néanmoins, depuis 2004, l’écart de pension entre les sexes s’est réduit, passant de 50 % à 38 %. Cette amélioration est attribuable à l’augmentation de la participation des femmes au marché du travail et à une meilleure prise en compte des interruptions de carrière dans le calcul des droits à la retraite.

Cercle de l’Epargne – données INSEE

Érosion du pouvoir d’achat des pensions de retraite en 2022

Malgré une revalorisation de 4 % appliquée le 1er juillet 2022 pour compenser l’inflation, le pouvoir d’achat des pensions de retraite a connu une baisse en termes réels. En effet, la pension brute moyenne a diminué de 0,4 % en euros constants entre fin 2021 et fin 2022. Ce recul souligne la vulnérabilité des retraités face aux fluctuations économiques, et met en lumière le défi de préserver leur niveau de vie tout en limitant les pressions financières sur le système de retraite.

Cercle de l’Epargne – données DREES

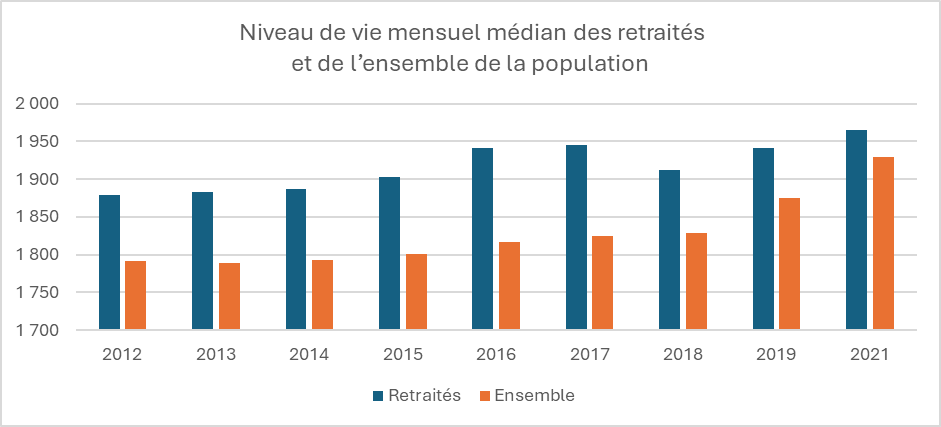

Niveau de vie des retraités en France en 2021 : disparités et impact des minima sociaux

En 2021, le niveau de vie médian des retraités en France métropolitaine atteignait 1 970 euros par mois, soit 2,1 % de plus que le niveau de vie médian de l’ensemble de la population (1 930 euros). Ce chiffre s’explique en partie par l’absence de charges familiales pour la majorité des retraités et par une part plus importante de revenus du patrimoine. Toutefois, cette moyenne masque des disparités importantes : les retraités ayant des carrières incomplètes ou des revenus modestes durant leur vie active affichent un niveau de vie inférieur. De nombreux retraités continuent ainsi de vivre avec des ressources limitées, soulignant l’importance des minima sociaux tels que l’Aspa (Allocation de solidarité aux personnes âgées), qui bénéficiait à 691 000 personnes en 2022.

Cercle de l’Epargne – données DREES

Disparités territoriales chez les retraités en France

La proportion de retraités au sein de la population âgée de plus de 15 ans varie considérablement selon les régions. En Île-de-France, les retraités représentent moins de 22 % de la population, tandis qu’ils constituent plus de 26 % de la population dans les régions de l’Ouest, du Sud et du Centre de la France. Ces disparités régionales reflètent des différences historiques en termes de structure démographique et d’espérance de vie, mais elles influencent également la dynamique économique des territoires concernés, avec un impact direct sur les services et les besoins locaux.

Les polypensionnés : un quart des retraités en 2022

En 2022, la proportion de polypensionnés atteignait 25,5 %, bien que cette part ait diminué depuis la fusion de la Sécurité sociale des indépendants (SSI) avec le régime général en 2020 et l’instauration de la liquidation unique des régimes alignés (LURA) pour les assurés nés après 1953. Cette mesure vise à simplifier la gestion des retraites pour les personnes ayant cotisé à plusieurs régimes, facilitant ainsi le calcul et le versement des pensions.

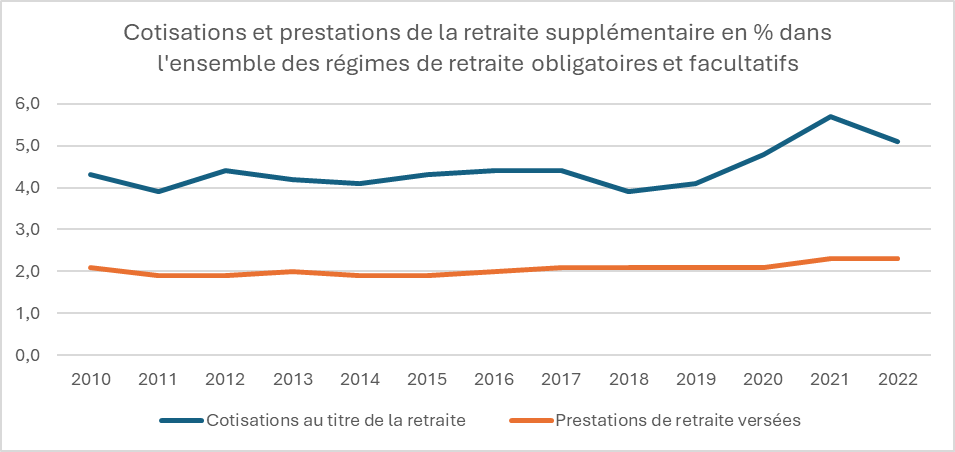

Les compléments d’épargne retraite : un poids limité mais en croissance

En 2022, les cotisations pour la retraite supplémentaire représentaient seulement 5 % de l’ensemble des cotisations retraite, tandis que les prestations versées en épargne retraite additionnelle s’élevaient à 2 % du total. Bien que la retraite supplémentaire représente encore une part marginale du système, son rôle pourrait croître avec l’évolution des politiques de retraite et la recherche de compléments de revenus pour les futurs retraités.

Cercle de l’Epargne – données DREES

Les principaux défis du système de retraite français

L’étude révèle plusieurs défis majeurs pour le système de retraite en France, illustrant la complexité de maintenir un équilibre durable entre équité et soutenabilité financière.

Vieillissement démographique et pression sur le ratio actifs/retraités

Avec l’espérance de vie qui augmente et un ratio actifs/retraités en baisse, le système de retraite français fait face à des tensions croissantes. En 2022, ce ratio est d’environ 1,71 actif pour chaque retraité, un chiffre bien inférieur aux 2,02 observés en 2004. Cette évolution questionne la soutenabilité financière du modèle actuel, nécessitant des ajustements pour garantir la pérennité des pensions dans un contexte de vieillissement démographique.

Réduction des écarts de pension entre hommes et femmes

Malgré des progrès visant à réduire les inégalités de pension entre hommes et femmes, des disparités importantes demeurent, et leur réduction reste progressive. Les écarts sont souvent liés à des différences de carrière et de rémunération, avec une plus grande proportion de temps partiel et d’interruptions chez les femmes. Le défi est de poursuivre les efforts pour atteindre une plus grande équité dans le calcul des droits à la retraite.

Érosion du pouvoir d’achat des retraités

L’inflation et les réformes passées exercent une pression sur le pouvoir d’achat des retraités, qui voit sa valeur diminuer tant en termes relatifs qu’absolus. Cette érosion pourrait aggraver le risque de pauvreté parmi les retraités les plus âgés, rendant essentielle une indexation des pensions adaptée et une réflexion sur les mécanismes de revalorisation pour soutenir le niveau de vie des retraités.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com