Accueil > Actualités > Retraite > 2018 >

Retraite : qu’en sera-t-il demain ?

Le Conseil d’Orientation des Retraites a présenté son rapport annuel sur les évolutions et perspectives des retraites en France

Les hypothèses démographiques révisées

Le Conseil d’Orientation des Retraites a révisé à la baisse le taux de fécondité pour les prochaines années en prenant en compte son évolution récente. Entre 2010 et 2017, il est passé de 2,03 à 1,88. Il demeure néanmoins au-dessus de son niveau de 1994 (1,68). Le COR retient jusqu’en 2025 un ratio évoluant dans une fourchette de 1,8 à 2,1 avec une hypothèse centrale de 1,95. Au regard des taux de fécondité de nos voisins, le choix du COR peut être jugé optimiste. Par ailleurs, le nombre de femmes en âge de procréer diminue progressivement. Il était de 767 000 en 2017 contre 833 000 en 2010, ce qui devrait accélérer la baisse des naissances. Par ailleurs, le solde migratoire est en forte diminution. Il est passé de + 100 000 entre 2001 et 2006 à + 56 000 entre 2007 et 2017. L’hypothèse centrale retenue est désormais de + 70 000 contre + 100 000 auparavant.

La stabilisation de l’espérance de vie 60 ans

L’espérance de vie aurait atteint un palier depuis quelques années. Depuis 2015, elle marque le pas certes avant tout pour des raisons épidémiologiques et météorologiques. L’espérance de vie des femmes à 60 ans est de 27,5 ans tandis que celle des hommes est de 23,2 ans. Malgré tout, l’INSEE table sur une progression de cette espérance de vie, progression qui serait plus forte pour les hommes que pour les femmes. Elle atteindrait pour ces dernières 30,1 ans en 2040 et 33,6 ans en 2070 quand elle s’élèverait respectivement à 26,7 et 31,6 ans pour les hommes. Le nombre d’années sans limitation d’activité stagne également depuis 2012 voire diminue pour les hommes (10,4 ans pour les femmes ; 9,2 ans pour les hommes).

Le nombre de personnes arrivant à l’âge de 60 ans est amené à s’accroître dans les prochaines années. Si pour les générations de 1930 à 1945, 600 000 personnes au plus arrivaient à l’âge de 60 ans, ce nombre est de 800 000 à 900 000 pour les générations de 1960 à 1970. Il devrait baisser de 120 000 pour les générations de 1970 à 1980. La baisse des décès anticipés compenserait en partie la baisse de la natalité durant ces années. À partir de 2060, avec l’arrivée des générations nées en 2000, le nombre de personnes âgées à 60 ans repartira à la hausse.

Le rapport démographique des 20-59 ans sur les 60 ans et plus continue de se dégrader. Il est passé de 2,5 en 2006 à 1,95 en 2017. Il continuera à se contracter rapidement jusqu’en 2030. Il ne se stabilisera qu’en 2070 à hauteur de 1,25. Le ratio des 20/64 ans sur les plus de 65 ans est passé de 3,5 en 2011 à 2,9 en 2017. Il s’élèvera à 1,7 en 2070.

Des hypothèses économiques toujours très optimistes

Pour réaliser ses simulations, le Conseil d’Orientation des Retraites prend en compte plusieurs indicateurs économiques, taux de croissance de la productivité horaire du travail, taux de chômage, taux de croissance du PIB, taux d’activité, durée du travail, évolution des revenus. La productivité du travail est un des facteurs économiques les plus importants. Le COR reste en la matière assez optimiste en retenant quatre hypothèses s’étageant de 1 à 1,8 %. Le taux central de 1,5 % correspond au taux moyen enregistré de 1990 à 2007. Le taux de croissance des gains de productivité s’est abaissé depuis à 0,7 %. En neutralisant les années de crise, il atteint 1 %.

En matière de chômage, le COR a réalisé ses simulations à partir de trois taux, 4,5 %, 7 % et 10 %. Le taux de 7 % est celui constaté avant la crise de 2008 quand le premier correspond au plein-emploi et le dernier à la situation post-crise.

Pour le PIB, le COR parie sur un taux de croissance évoluant en moyenne entre 1,3 et 1,6 % pour la période 2020 / 2030, ce qui est, une nouvelle fois optimiste au regard des années passées.

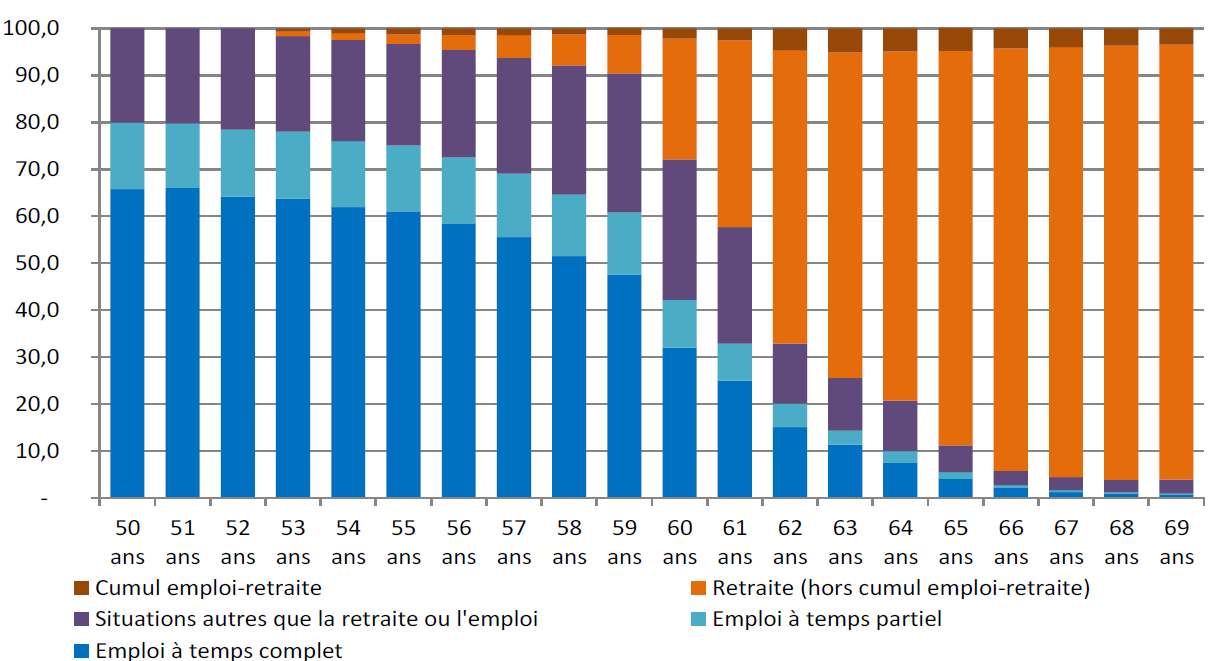

Le COR parie sur une légère augmentation des taux d’activité avec la poursuite de la réduction de l’écart entre les hommes et les femmes. De 1975 à 2015, le taux d’activité des hommes a baissé de 4,2 points quand il a augmenté de 24 points pour les femmes. Celui des 50/64 ans devrait également augmenter jusqu’à la fin des années 2030. Il atteindrait 77 % contre 65 % actuellement (74 % pour les femmes et 79,5 % pour les hommes). Le COR s’attend à une amélioration de ce taux tout particulièrement pour les plus de 55 ans et surtout les plus de 60 ans. Pour les hommes de plus de 60 à 64 ans, il s’élèverait ainsi à 71 % en 2040 contre 33 % en 2016. Pour les 65/69 ans, le COR s’attend à une légère progression avec un taux qui passerait de 2016 à 2070 de 5 à 13 % pour les femmes et de 8 à 20 % pour les hommes. Ces projections sont assez optimistes. Elles supposent, par ailleurs, une amélioration sensible du taux d’emploi.

Ventilation des situations vis-à-vis du marché du travail

par âge détaillé de 50 à 69 ans (moyenne 2014-2016)

DREES – 2018

Le financement des régimes de retraite

En 2017, les dépenses des régimes de retraite ont atteint 316 milliards d’euros quand les recettes se sont élevées à 315 milliards d’euros. 80 % des ressources proviennent des cotisations sociales, 11 % des impôts et taxes affectés, 5 % de transferts en provenance d’autres régimes sociaux (assurance chômage, allocations familiales, etc.), 2 % de l’État au titre des subventions d’équilibre aux régimes spéciaux, 1 % de produits de gestion et 2 % des ressources liées à des emprunts. Depuis 2004, les impôts et taxes se sont accrus de 4,2 points quand les cotisations ont enregistré un repli de 2,3 points.

Sur les 316 milliards d’euros de dépenses, 272,3 milliards sont affectés aux pensions de droit direct et 35,4 milliards aux pensions de droit dérivé. Le Conseil d’Orientation des Retraites mise sur une faible diminution de la part du PIB consacrée aux retraités dans les prochaines années. Elle passerait de 13,8 à 13,5 % du PIB de 2017 à 2022 avant de repartir à la hausse jusque dans les années 2030 quel que soit le taux de croissance retenu en matière de productivité du travail. Après 2030, les scénarii divergent radicalement avec un poids des retraites pouvant varier en 2070 de 11,6 % du PIB (taux de croissance de 1,8 %) à 14,4 % (scénario de 1 %).

Les subventions d’équilibre fournissent 60 % des ressources aux régimes de la SNCF et de la RATP. Le régime spécial de l’industrie électrique et gazière est financé à hauteur de 18 % par une taxe spécifique, la contribution tarifaire d’acheminement et à 34 % par des transferts en provenance de la CNAV et de l’AGIRC-ARRCO.

L’épineuse question des réserves et des dettes

L’éventuelle constitution du régime universel pose la question de la dévolution des dettes et des réserves accumulées par les différents régimes de retraite.

Les réserves sont évaluées par le COR à 5,8 % du PIB au 31 décembre 2016, soit 128,9 milliards d’euros. Celles de l’AGIRC-ARRCO atteignent, à elles seules, 3,2 % du PIB. Sans les fonds de roulement, elles représentent 59,9 milliards d’euros (70,8 milliards d’euros avec les fonds de roulement). La Caisse Nationale Vieillesse des Professions Libérales possède de 21,8 milliards d’euros de réserves. Le Régime Complémentaire des Indépendants revendique 16,4 milliards d’euros de réserves.

Le Fonds de Réserve des Retraites dispose de 36 milliards d’euros d’actifs. Il concourt depuis 2011 au financement de la Caisse d’Amortissement de la Dette Sociale. L’encours Régime Additionnel de la Fonction Publique s’élève à 20,2 milliards d’euros.

Dans le cadre d’une fusion, le nouveau régime peut-il préempter ces ressources constituées à partir des cotisations des assurés dans le cadre de leurs différents régimes ? Les pouvoirs publics pourraient être tentés de les utiliser pour opérer des compensations dans le cadre de la convergence des régimes en indemnisant les assurés qui seraient pénalisés par le changement de règles.

Réserves et provisions de plusieurs régimes de retraite français

| En milliards d’euros | |

| Caisse nationale d’assurance-vieillesse des professions libérales (régime de base) | 1,7 |

| Caisse Nationale des Barreaux Français – CNBF (régime de base) | 0,6 |

| AGIRC – ARRCO | 70,8 |

| IRCANTEC | 7,5 |

| CNAVPL complémentaire | 21,8 |

| CNBF complémentaire | 1,2 |

| Fonds de Réserve des Retraites | 36 |

| Régime additionnel de la Fonction Publique | 20,2 |

| Caisse d’Assurance Vieillesse des Pharmaciens | 5,7 |

Sources : les différents régimes de retraite et rapport de la Commission des Comptes de la Sécurité sociale

En prenant en compte la part imputable aux retraites dans la dette sociale, 52 milliards d’euros, la situation patrimoniale nette du système « retraite » est évaluée à 116,1 milliards d’euros (5,2 % du PIB à fin 2017). Ce résultat intègre les réserves, 128,9 milliards d’euros et les provisions de la capitalisation (25,9 milliards d’euros) et les actifs du Fonds de Réserve des Retraites (36 milliards d’euros).

La baisse de la pension moyenne

Selon le Conseil d’Orientation des Retraites, la pension moyenne par rapport au revenu d’activité diminuera de manière progressive de 2020 à 2070. Elle représenterait, en 2070, de 35 à 40 % du revenu d’activité en fonction des scénarii contre 51,2 % en 2017. La réduction des pensions varierait de 21 à 36 %. Cette évolution est parallèle à la dégradation du ratio nombre de cotisants/nombre de retraités qui passera sur la même période de 1,7 à 1,3. La diminution relative des pensions est avant tout occasionnée par le changement des règles d’indexation des revenus professionnels de référence pour calculer les pensions et celui de la valeur des points des régimes complémentaires.

Le niveau de vie des retraités, une baisse prévisible

En 2015, le niveau de vie moyen des retraités est de 105,6 % (103 % pour les femmes et 108,2 % pour les hommes) de celui de l’ensemble de la population. Cet indicateur ne tient pas compte du fait que les retraités sont dans une très grande majorité (75 %) propriétaires de leur résidence principale. En incluant les loyers imputés dans le revenu disponible brut, le niveau de vie moyen des retraités serait non pas de 105,6 mais de 109,6 %. La situation des retraités diffère en fonction de leur âge, les jeunes générations ayant des revenus supérieurs par rapport aux anciennes. Ainsi, le niveau de vie des plus de 80 ans est de 100,1 % par rapport à celui de l’ensemble de la population quand celui des 60/69 ans est de 114,9 %. Le niveau de vie des retraités est relativement stable ces dernières années. Après la crise de 2008, il avait augmenté en valeur relative en raison de la montée du chômage et des problèmes d’insertion des jeunes générations. Selon les scénarii du COR, le niveau de vie relatif des retraités s’élèverait entre 89 et 95 % en 2070 soit une baisse de 10 à 15 points.

La dispersion des pensions et des niveaux de vie chez les retraités

En 2015, le niveau de vie médian des retraités est de 1 770 euros par mois et par unité de consommation. Le niveau de vie moyen est de 2 060 euros. Un retraité sur dix dispose d’un revenu inférieur à 1 090 euros par mois et par unité de consommation. Les 10 % les plus aisés ont un revenu de 3 200 euros par mois. Le rapport entre les 10 % les plus modestes et les 10 % les plus aisés est de 2,9. Il est inférieur à celui constaté pour l’ensemble de la population (3,5).

Évolution du solde financier du système de retraite

Après 10 ans de déficit, le système de retraite est revenu à l’équilibre en 2017. Cette amélioration est liée au report de l’âge de la retraite, aux augmentations de cotisations mises en œuvre ces cinq dernières années et au retour de la croissance. Les mesures prises, par ailleurs, par les partenaires sociaux, en particulier pour l’AGIRC et l’ARRCO, ont contribué également à l’amélioration financière des régimes.

Le système de retraite, en raison de l’évolution de la démographie, ne devrait pas rester en équilibre très longtemps. Ainsi, le Conseil d’Orientation des Retraites estime qu’en 2022, le déficit atteindra 0,2 % du PIB. Dans le scénario à 1,8 % de croissance de la productivité, le besoin de financement serait de 0,4 % entre 2026 et 2030. Le retour à l’équilibre interviendrait alors en 2036. Le système de retraite dégagerait des excédents qui atteindraient 1,1 % en 2070. Dans le scénario à 1,5 % de croissance de la productivité, le déficit serait de 0,4 à 0,5 % entre 2025 et 2035, l’équilibre étant de retour en 2040. Dans le scénario à 1 % de croissance, le déficit augmenterait jusqu’en 2070 pour s’élever à 1,5 % du PIB.

Le COR juge que le scénario reposant sur un taux de croissance de 1,5 % et un taux de chômage de 7 % sur l’ensemble de la période 2017/2070 est le plus crédible car il a l’avantage surtout de déboucher sur un déficit relativement soutenable financièrement.

Les moyens pour assurer l’équilibre du système de retraite

Un relèvement d’un à deux ans de l’âge réel de départ à la retraite permettrait de couvrir une grande partie des besoins de financement. Ainsi, dans le scénario à 1,3 % de croissance, le passage de l’âge de départ de 63,9 à 64,6 ans en 2070 assurerait l’équilibre financier. Les deux autres solutions seraient d’augmenter les prélèvements de 1,3 point ou de diminuer les pensions d’un point.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com