Accueil > Actualités > Epargne > 2023 >

Résultats du Livret A : novembre 2023 – fléchissement confirmé

Le Livret A en roue libre

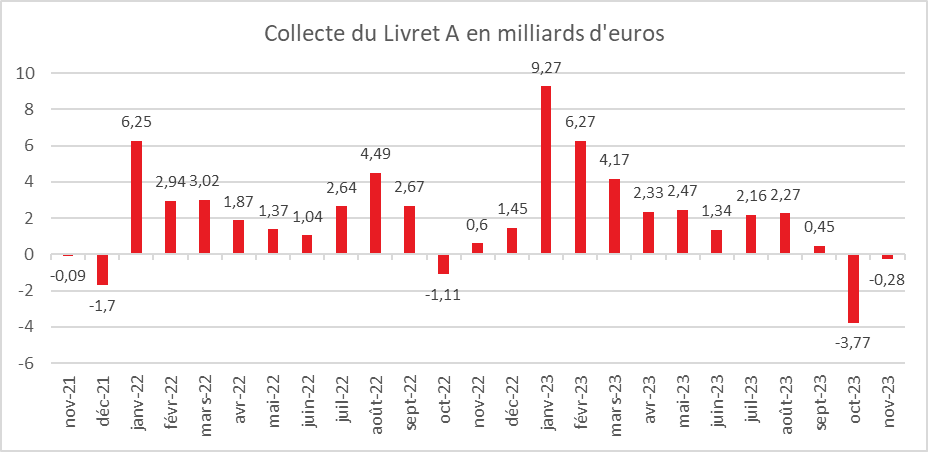

Au mois de novembre, le Livret A signe sa deuxième décollecte successive avec -280 millions d’euros. Ce résultat n’est pas en soi une surprise. Sur ces quinze dernières années, neuf décollectes ont été enregistrées en novembre. La décollecte de novembre est, en revanche, bien moindre de celle d’octobre (-3,77 milliards d’euros) qui avait été notamment occasionnée par le relèvement du plafond du Plan d’Epargne Populaire de de 7700 à 10 000 euros.

Cercle de l’Épargne – données Caisse des dépôts et consignations

Le retour de la saisonnalité pour le Livret A

Le résultat du mois de novembre témoigne du retour de la saisonnalité de la collecte pour le Livret A avec un second semestre marqué par une augmentation des retraits quand le premier avait donné lieu à une abondante collecte (+24,5 milliards d’euros).

Avec la baisse de l’inflation, les ménages ont tendance à accroître leurs dépenses de consommation après les avoir réduites au cours du premier semestre. Un nombre croissant de ménages prépare les fêtes de fin d’année dès le mois de novembre notamment à l’occasion du « Black Friday ».

Le Livret de Développement Durable et Solidaire se démarque du Livret A en enregistrant une collecte positive de 210 millions d’euros. Le LDDS, étant souvent détenu dans la même établissement que le compte courant, il joue le rôle de compte rémunéré quand le Livret A prend davantage la forme d’un placement d’épargne.

Une année record malgré tout

Sur les onze premier mois de l’année, la collecte demeure exceptionnelle, +26,68 milliards d’euros pour le Livret A et 10,22 milliards d’euros pour le LDDS. L’encours du Livret A s’élevait fin novembre à 402,1 milliards d’euros et celui du LDDS à 144,5 milliards d’euros.

Un rendement réel positif pour le Livret A en 2024 ?

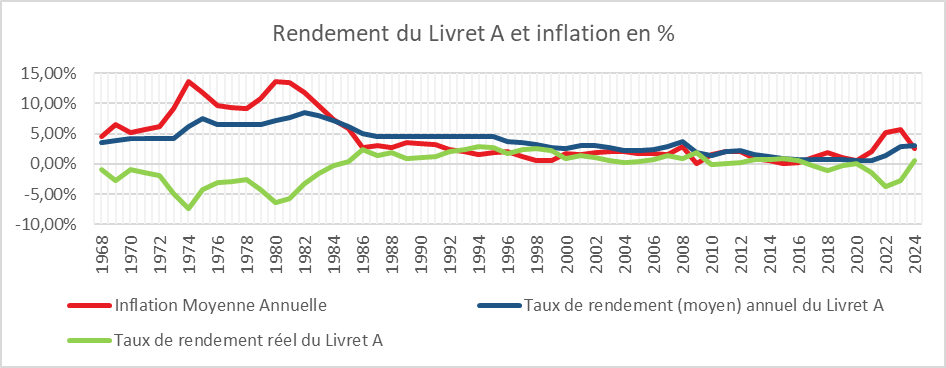

En 2023, le rendement réel du Livret A devrait être négatif. Sur 12 mois, le rendement brut s’élève à 2,9 % (un mois à 2 % et onze mois à 3 %). Selon la Banque de France, le taux d’inflation sur l’année devrait être de 5,7 %. Le rendement réel du Livret A devrait être négatif de 2,8 %.

En 2024, le rendement réel du Livret A devrait redevenir positif avec une inflation attendue à 2,5 % par la Banque de France. Etant donné que le taux du Livret A doit rester à 3 % jusqu’au 1er février 2025, le rendement réel devrait être positif de 0,5 point ce qui n’est plus arrivé depuis 2020.

Le Livret A devrait rester attractif en 2024 en raison du gel du taux jusqu’au 1er février 2025. Or, à partir de la fin du premier semestre 2024, la Banque Centrale Européenne devrait s’engager dans une baisse de ses taux directeurs ce qui devrait induire celle des taux d’intérêt des livrets ordinaires et des dépôts à terme. Le Livret A et le LDDS devraient donc rester compétitifs. La concurrence devrait venir davantage des fonds euros de l’assurance vie dont le rendement devrait continuer à augmenter.

2023 et 2024 : prévisions – Cercle de l’Epargne – données Banque de France et INSEE pour l’inflation

Une baisse du taux du Livret d’Epargne Populaire le 1er février 2024 ?

Au mois de novembre, la collecte du Livret d’épargne populaire est resté dynamique +2,80 milliards d’euros. Sur les onze premiers mois de l’année, elle s’élève en cumulé à +18,67 milliards d’euros. Le LEP bénéficie toujours de son effet taux, 6 % et du relèvement de son plafond de 7700 à 10 000 euros. L’encours total atteint 66,6 milliards d’euros à fin novembre 2023.

Le taux du LEP devrait diminuer le 1er février 2024 si la formule de calcul est respecté. En vertue de l’arrêté du 27 janvier 2021, le taux du LEP est le taux le plus élevé entre celui de l’inflation des six derniers mois et le taux du Livret A majoré de 0,5 point. Le taux d’inflation du second semestre 2023 devrait se situer autour de 4,7 %. Le taux du LEP devrait être ainsi ramené le 1er février prochain entre 4,75 et 5 % contre 6 % actuellement.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com