Accueil > Actualités > Retraite > 2023 >

Report de l’âge de la retraite, santé, prévoyance et chômage

Le report de l’âge de la retraite de 62 à 64 ans ainsi que l’accélération de la durée de cotisation auront des incidences sur les autres régimes sociaux, chômage, santé, et accident du travail ainsi que sur les complémentaires (santé, prévoyance, retraite supplémentaire).

La réforme 2023 autorise le départ à la retraite à 62 ans à taux plein pour les personnes en situation d’invalidité ou d’inaptitude, quel que soit le nombre de trimestres validés. Pour les travailleurs handicapés, cette possibilité reste ouverte à compter de 55 ans. Les victimes d’incapacité permanente pourront partir à la retraite dès 60 ans et non 62 comme prévu par le gouvernement. Cette décision, à la différence celle qui avait prévalu lors de la précédente réforme de 2010, réduit les charges supportées par les régimes de prévoyance.

Le report de l’âge légal de 60 à 62 ans et de la retraite à taux plein de 65 à 67 ans avait induit un surcoût de l’ordre de 3 milliards d’euros de dépenses sociales supplémentaires (dont environ 800 millions pour l’assurance-chômage, 700 millions au titre de minima sociaux et de 1,2 à 1,5 milliard d’euros de dépenses d’invalidité), soit environ 20 % du gain réalisé. Ce montant indiqué par la Cour des Comptes est encore plus élevé après intégration de l’ensemble des couvertures de prévoyance complémentaire.

L’objectif de la réforme des retraites : freiner l’augmentation du nombre de retraités et maintenir le plus grand nombre de personnes en activité

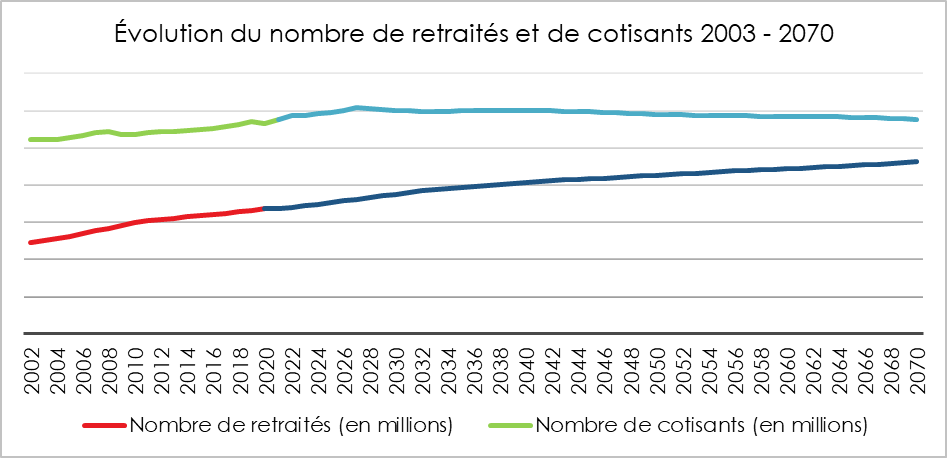

Les régimes de retraite par répartition fonctionnent selon le principe de solidarité intergénérationnelle, les cotisations des actifs servant à financer directement les pensions des retraités. La masse salariale est donc la clef de voûte de l’équilibre de ces régimes. Plus il y a des actifs ayant des salaires élevés, plus le montant des cotisations est important. La population active dépend du nombre de personnes en âge de travailler, de leur volonté de travailler et du nombre de postes dont l’économie dispose.

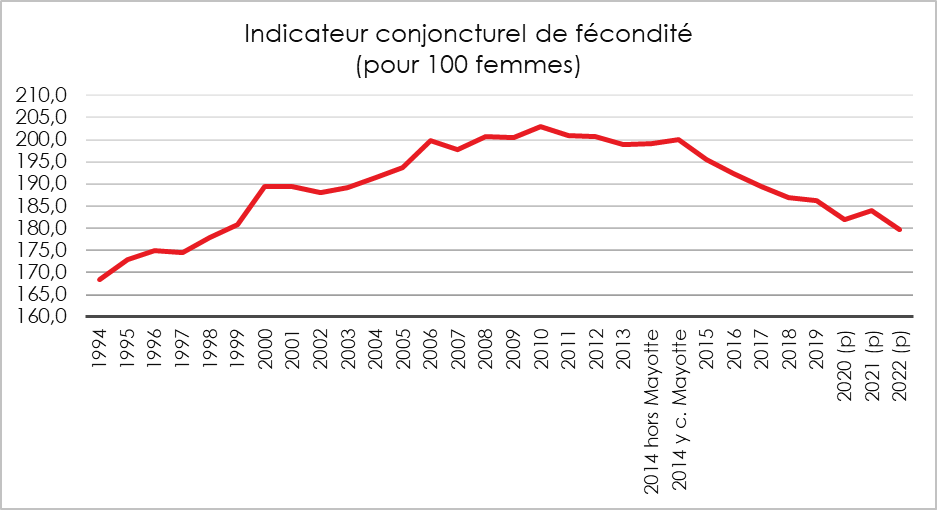

Après avoir connu une forte augmentation durant les années 1980-2000 avec l’arrivée des larges classes du baby-boom à l’âge du travail, le nombre potentiel d’actifs progresse de plus en plus lentement. D’ici une dizaine d’années, la population active pourrait baisser. Cette évolution est la conséquence de la baisse de la fécondité depuis une quarantaine d’années, baisse qui a repris depuis 2007.

La taille de la population active peut être accrue en jouant sur l’immigration ou les âges d’entrée et de sortie du monde du travail. En matière d’immigration, aucun consensus n’existe pour le moment pour accueillir des travailleurs. L’Allemagne ou le Canada ont opté en partie pour cette solution.

En 2021, 10,3 % de la population vivant en France est, selon le rapport de l’INSEE « Immigrés et descendants d’immigrés en France » de 2023, immigrée contre 6,5 % en 1968. Les origines de la population immigrée se sont diversifiées en cinquante ans, les nouveaux immigrés arrivant en France étant nés dans des pays de plus en plus variés.

La France est dans la moyenne européenne en matière d’immigration. La part d’immigrés est de 18,2 % en Allemagne, de 15,2 % en Espagne et de 10,6 % en Italie. La France a, selon François Héran, moins accueilli de réfugiés en provenance de l’Afghanistan, de Syrie ou de l’Ukraine que les autres pays européens et en particulier que l’Allemagne.

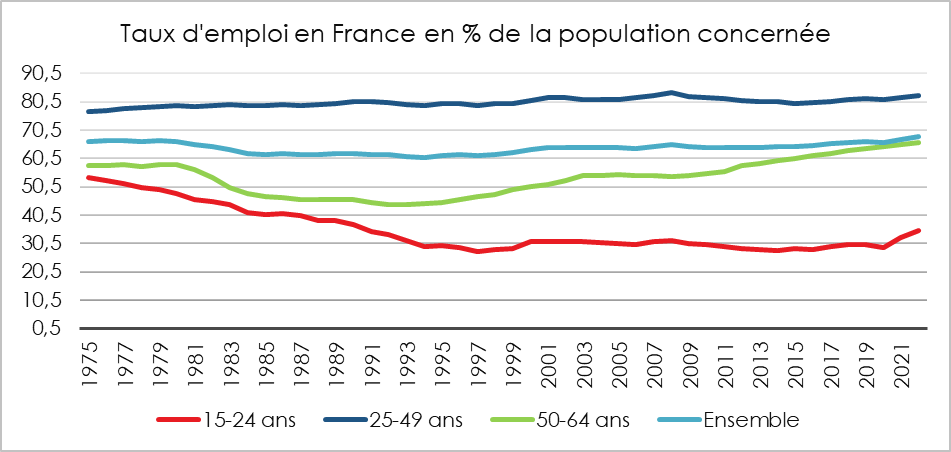

Des taux d’emploi faibles avant 25 ns et après 55 ans

La France se caractérise par un problème d’insertion des jeunes et par une sortie précoce du marché du travail.

Le taux d’emploi est particulièrement élevé entre 25 et 50 ans, autour de 80 %. En revanche, il est faible avant 25 ans et après 50 ans.

Si avant 25 ans, une part croissante des jeunes est en formation, il n’en demeure pas moins que ceux qui sont sur le marché du travail sont confrontés à un chômage élevé. Ce dernier a certes fortement baissé, il reste néanmoins supérieur à la moyenne européenne. Il était en décembre 2022 de 18,7 % en France, contre 14,8 % au sein de la zone euro. Par ailleurs, le nombre de jeunes qui ne sont ni en emploi ou en formation est important et préoccupant.

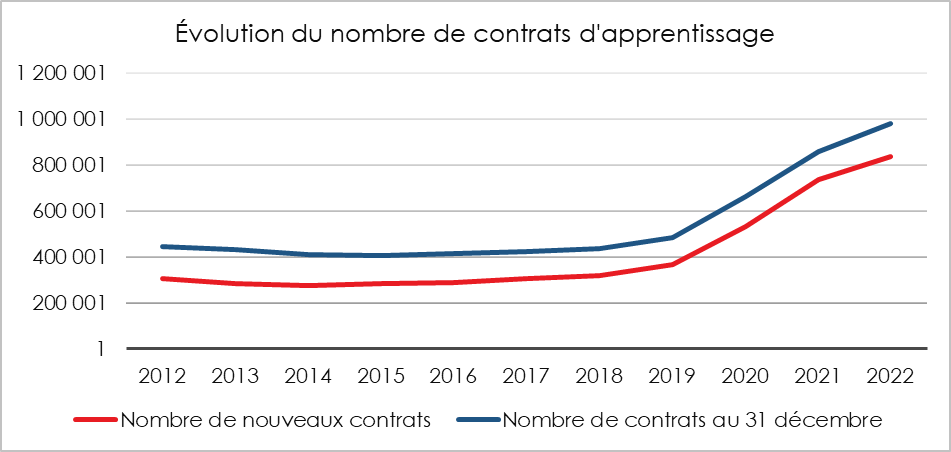

Malgré tout, depuis cinq ans, le nombre de jeunes en alternance a fortement progressé pour se rapprocher d’un million en 2022.

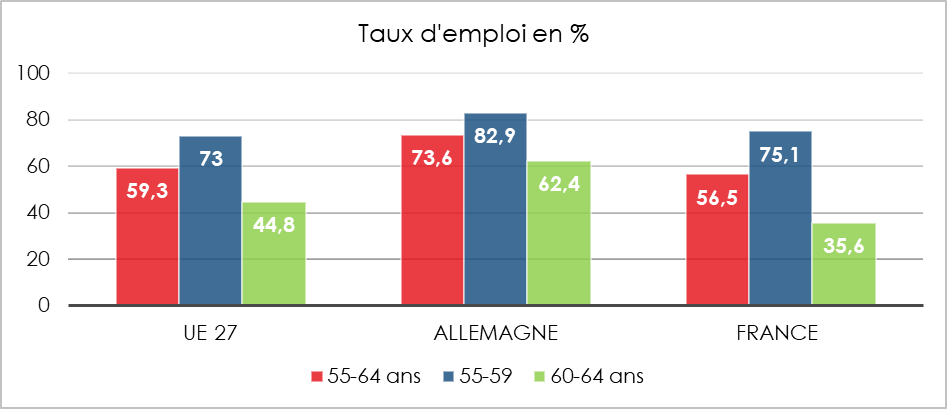

Le taux d’emploi des 55/64 ans s’est accru, en France, de 2010 à 2022 passant de 38 à 56,5 %. Il reste inférieur au taux moyen de l’Union européenne (59,3 %) et surtout à celui de l’Allemagne (73,6 %).

Les différentes réformes des retraites engagées depuis 1993 expliquent la remontée du taux d’emploi après 55 ans. Le passage de la durée de cotisation de 37,5 à 42 ans d’une part et le report de l’âge légal de 60 à 62 ans ainsi que celui de l’âge de la retraite à taux plein de 65 à 67 ans ont conduit les actifs à retarder leur départ à la retraite. La réforme de 2010, qui a repoussé l’âge de la retraite de deux ans, a eu un indéniable effet horizon. Malgré tout, le taux d’emploi entre 60 et 64 ans est en France de 35,6 % contre 44,8 % en moyenne au sein de l’Union européenne et 62,4 ans en Allemagne.

Un âge conjoncturel de départ à la retraite en hausse depuis 2010

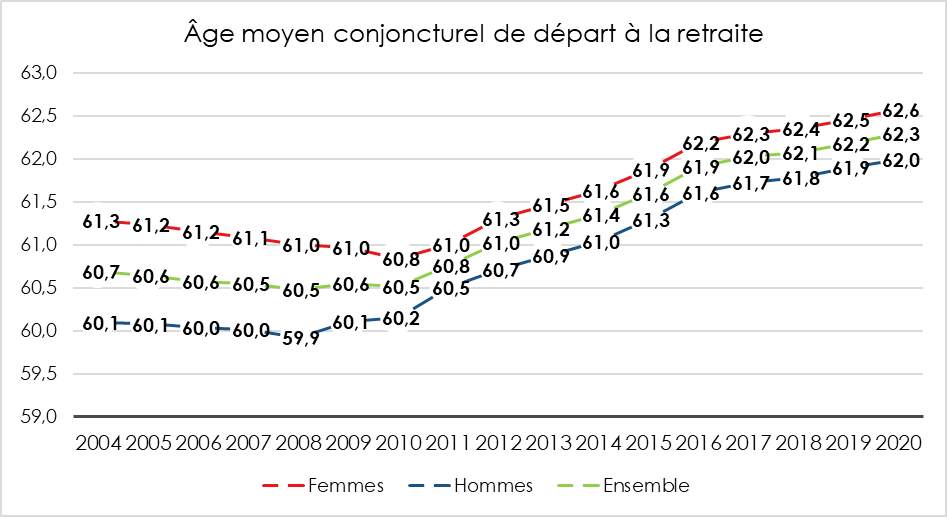

Après avoir atteint un point bas à 60,5 ans en 2008, l’âge conjoncturel de départ à la retraite progresse d’année en année. Il a atteint 62,3 ans en 2022, les hommes partant en moyenne à 62 ans quand les femmes partent à 62,6 ans. Avec les dispositifs de départs anticipés dans les fonctions publiques, au sein des régimes spéciaux ou avec le dispositif de carrière longue, plus de 40 % des actifs partiraient en deçà de 62 ans.

L’augmentation à venir du nombre d’actifs de plus de 60 ans

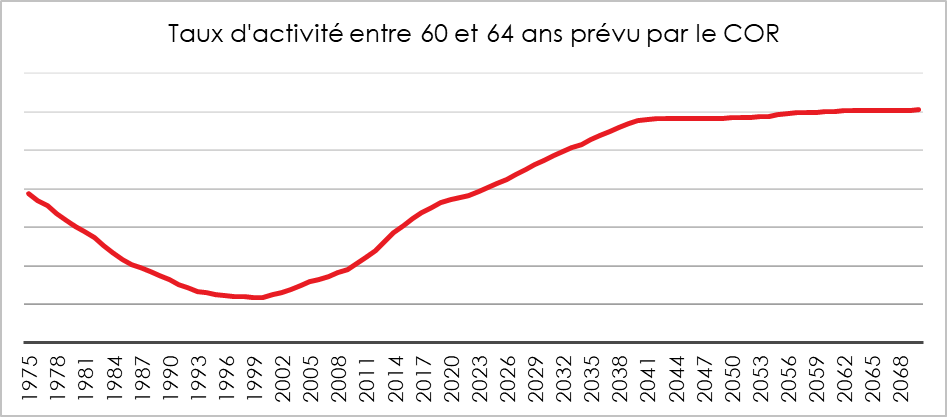

Pour établir ses prévisions de 2022 concernant l’équilibre à venir des régimes de retraite, le Conseil d’Orientation des Retraites tablait sur la poursuite de la remontée du taux d’activité et d’emploi des seniors. Le principe d’un départ à 64 ans était intégré dans les calculs du COR à l’horizon 2040. La réforme 2023 vise avant tout à accélérer le processus pour réduire les déficits.

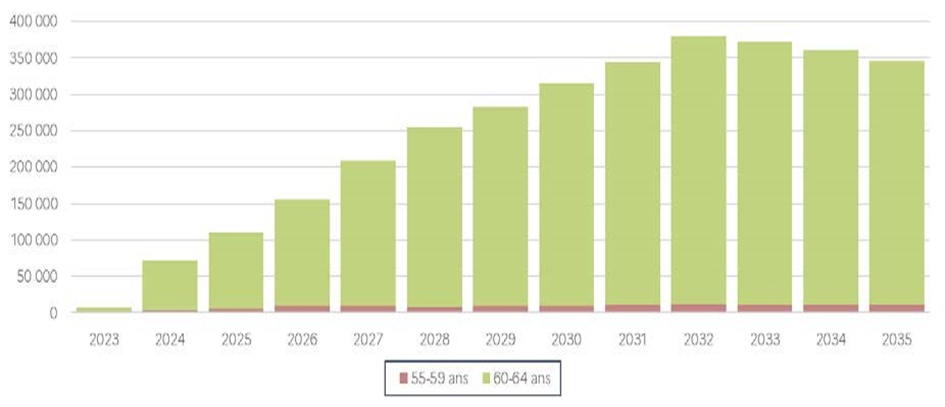

En reportant l’âge légal de 62 à 64 ans, la réforme 2023 accroît le nombre potentiel de personnes en activité. Le surplus atteindrait plus de 350 000 sur une année en 2032, soit l’équivalent de près de la moitié d’une génération. Ces 350 000 seraient constitués essentiellement de 60/64 ans. Cela signifie que ces personnes acquitteront des cotisations sociales finançant notamment les régimes de retraite et ne percevront pas de pensions sauf pour celles qui seraient en cumul emploi/retraite. La population active augmenterait de 1,2 % quand celle des retraités serait réduite de 2 %.

Effectif de personnes supplémentaires en emploi par rapport à une situation hors réforme

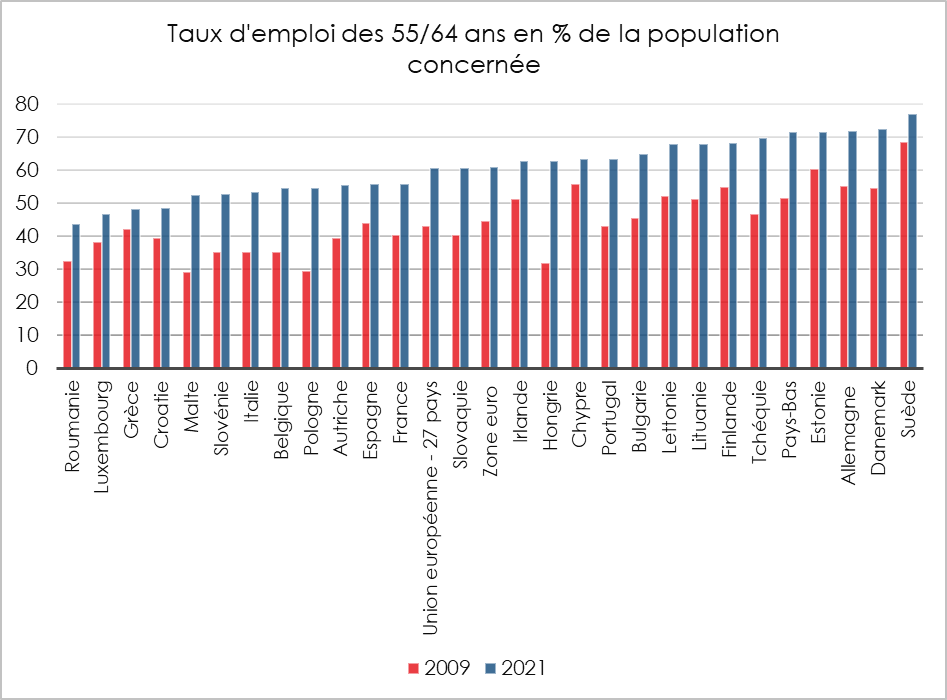

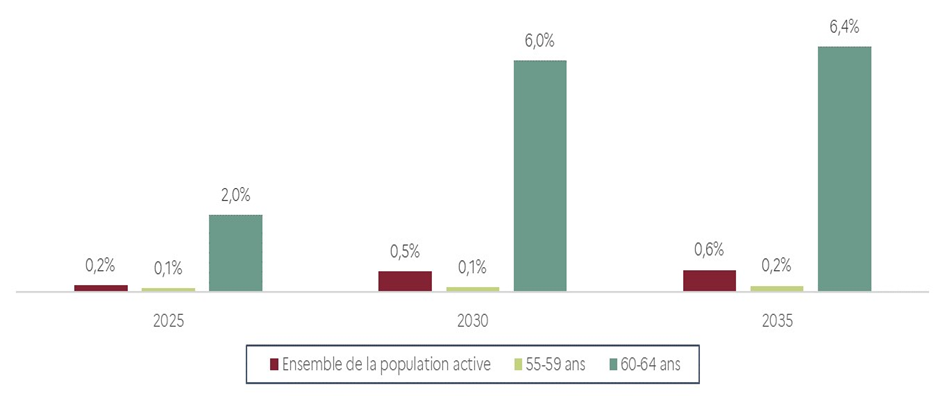

Le taux d’emploi devrait augmenter au minimum de 0,5 % pour l’ensemble de la population d’ici 2030 et de 6 % pour les 60/64 ans. Cette progression ne permettrait pas, en l’état, de rattraper la moyenne européenne. L’importance du dispositif « carrières longues » et les départs des fonctionnaires de catégorie active continueraient à expliquer les écarts avec la moyenne européenne.

Variation du taux d’emploi permise par l’augmentation de l’âge de départ à la retraite induite par la réforme, pour la population générale et pour les seniors

La question sensible du chômage des seniors

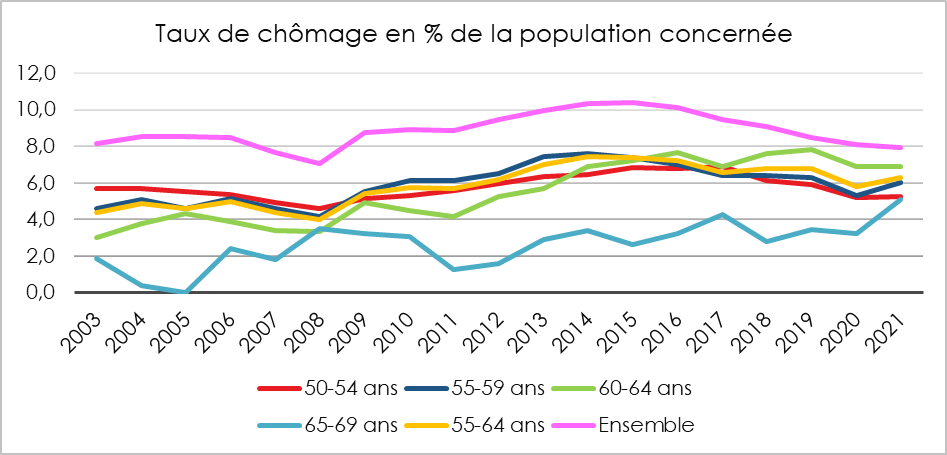

Le report de l’âge de la retraite pour être efficace suppose que les personnes concernées soient réellement en emploi. En cas de chômage, les gains pour les régimes de retraite seraient réduits voire annihilés par les dépenses de chômage. Si depuis la réforme de 2010, le taux de chômage des plus de 55 ans a augmenté, il reste inférieur à celui de l’ensemble de la population (respectivement 6 et 7,2 %). En revanche, la durée moyenne du chômage est plus longue pour les seniors que pour le reste de la population. La question de la formation et de l’adaptabilité des postes aux actifs de plus de 50 ans est bien plus centrale que celle du chômage en tant que tel. Par ailleurs, ces dernières années, employeurs et salariés ont utilisé la formule du chômage comme dispositif de préretraite.

Quelles conséquences pour les complémentaires santé souscrites par les entreprises ?

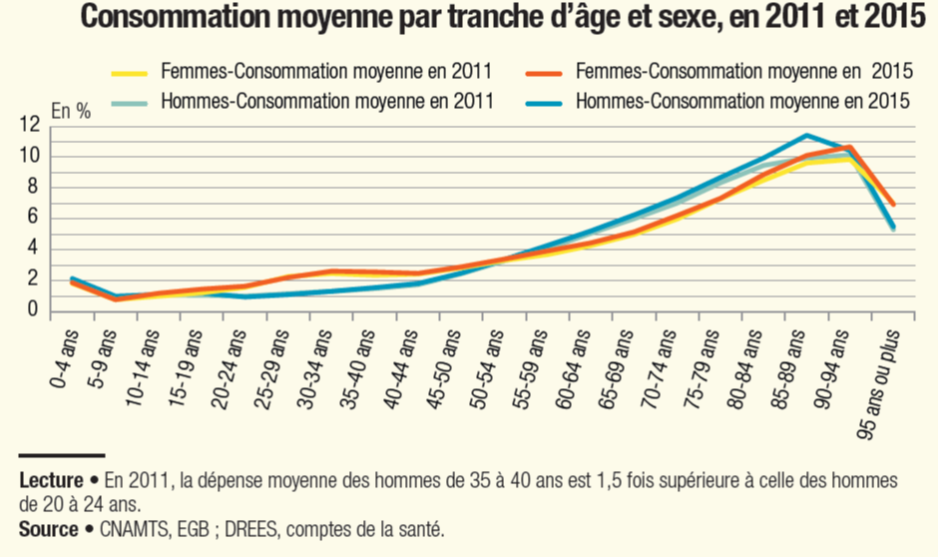

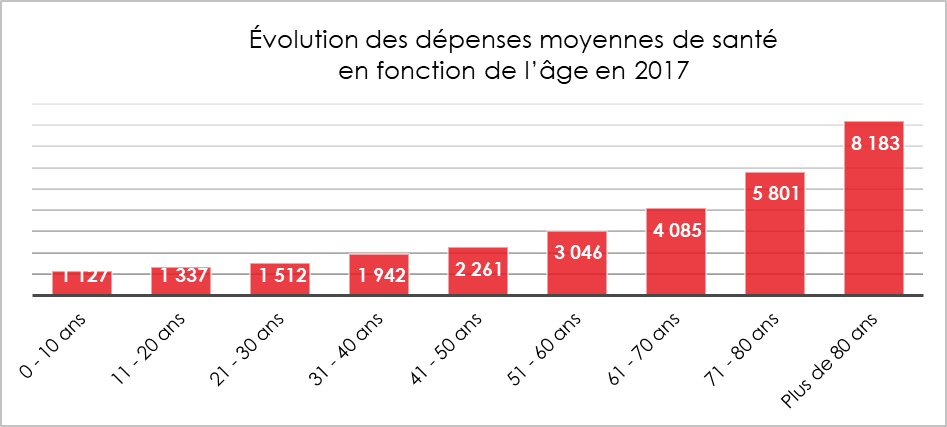

Le report de l’âge de départ à la retraite de deux ans devrait générer des surcoûts pour les complémentaires de santé dont bénéficient les salariés au sein de leur entreprise. Les dépenses de santé augmentent rapidement après 60 ans. Les arrêts maladie sont plus longs du fait de problèmes de santé pouvant être graves.

Quelles conséquences pour le régime d’accident du travail ?

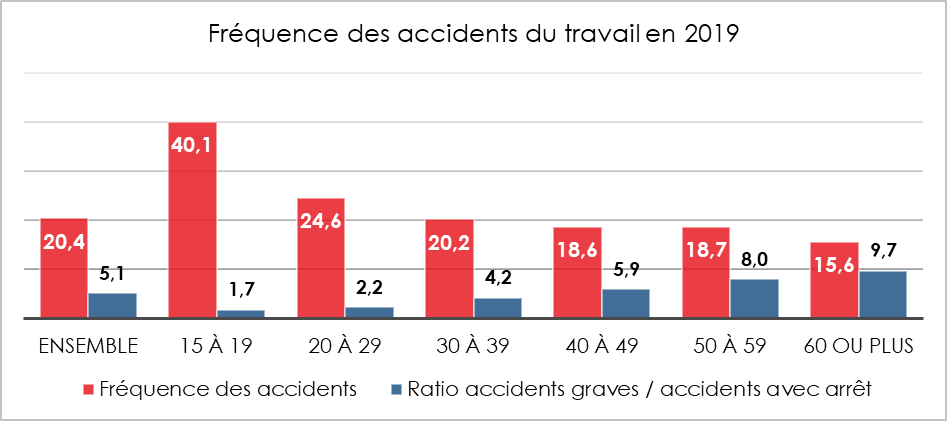

Le nombre d’accidents de travail est plus faible pour les seniors. En revanche, la durée des arrêts de travail est plus longue. Le nombre moins important d’accidents du travail est lié à une moindre exposition aux emplois pénibles en fin de carrière et à une plus grande expérience. En 2017, Près de 30 % accidents du travail ayant engendré au moins 4 jours d’arrêt sur 2017 sont survenus à des salariés ayant moins d’un an d’ancienneté dans l’entreprise. En 2019, la fréquence des accidents du travail diminue avec l’âge mais pas leur gravité.

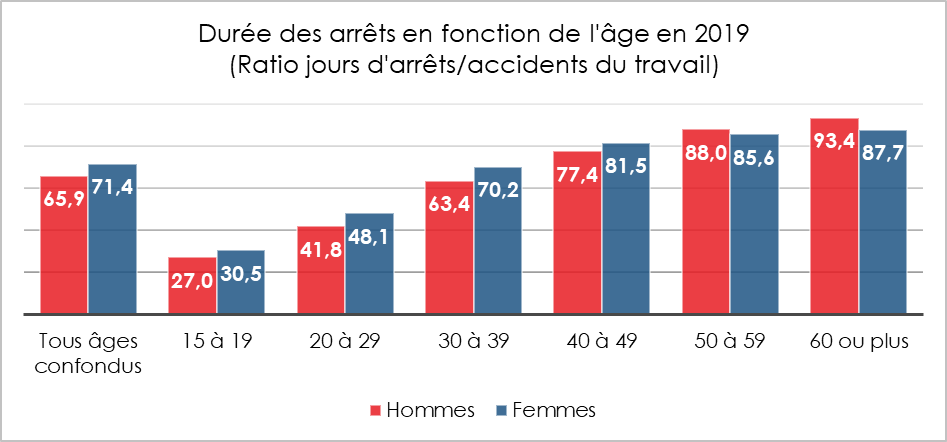

La durée des arrêts de travail faisant suite avec un accident du travail augmente sensiblement avec l’âge

La réforme et son effet sur les pensions

Le report de l’âge légal à 64 ans et le passage à 43 ans de la durée de cotisation peuvent, pour certains assurés, provoquer la perte du bénéfice d’une surcote et donc d’une pension plus élevée. Ces cas devraient être rares, car dans le même temps, un départ plus tardif contribue à une augmentation des pensions de base et complémentaires. La pension de base est calculée en fonction des 25 meilleures années or, en règle générale, les dernières années sont les meilleures en termes de revenus. Les pensions des régimes complémentaires sont fonction du nombre de points accumulés par les assurés. Or, en travaillant plus longtemps, ces derniers auront plus de points.

En restant plus longtemps en activité, en raison de la réforme des retraites, les actifs seront amenés à cotiser davantage à leurs plans d’épargne retraite, sachant que les capacités d’épargne sont plus élevées en fin de carrière.

***

*

La réforme de 2023 prévoit que les personnes invalides ou en incapacité professionnelle pourront dès 62 ans voire 60 ans liquider leurs pensions à la différence de ce qui avait été prévu lors de celle de 2010. Ce choix évitera un surcoût (public et privé) pour la prévoyance de plusieurs milliards d’euros. En revanche, la réforme devrait provoquer un surcoût pour les complémentaires santé et la branche accident du travail.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com