Accueil > Actualités > Epargne > 2024 >

Qui épargne en France ?

En 2022, les dépenses de consommation privée des ménages en France ont atteint en moyenne 28 800 euros par unité de consommation (UC), selon l’INSEE. Les dépenses liées au logement, aux produits alimentaires et aux transports ont représenté en moyenne 53 % de la dépense de consommation finale des ménages.

Les 20 % de ménages les plus aisés dépensent nettement plus que les autres, 43 000 euros par UC en moyenne en 2022, contre 18 500 euros pour les 20 % les plus modestes et 27 000 euros pour les 20 % des ménages situés autour de la médiane.

Le ratio des dépenses de consommation entre les 20 % les plus aisés et les 20 % les plus modestes s’élève à 2,3. Cet écart est cependant moins marqué que celui du revenu disponible net (RDN), dont le ratio est de 4,1 entre ces deux groupes, représentant les ressources dont disposent les ménages pour consommer ou épargner.

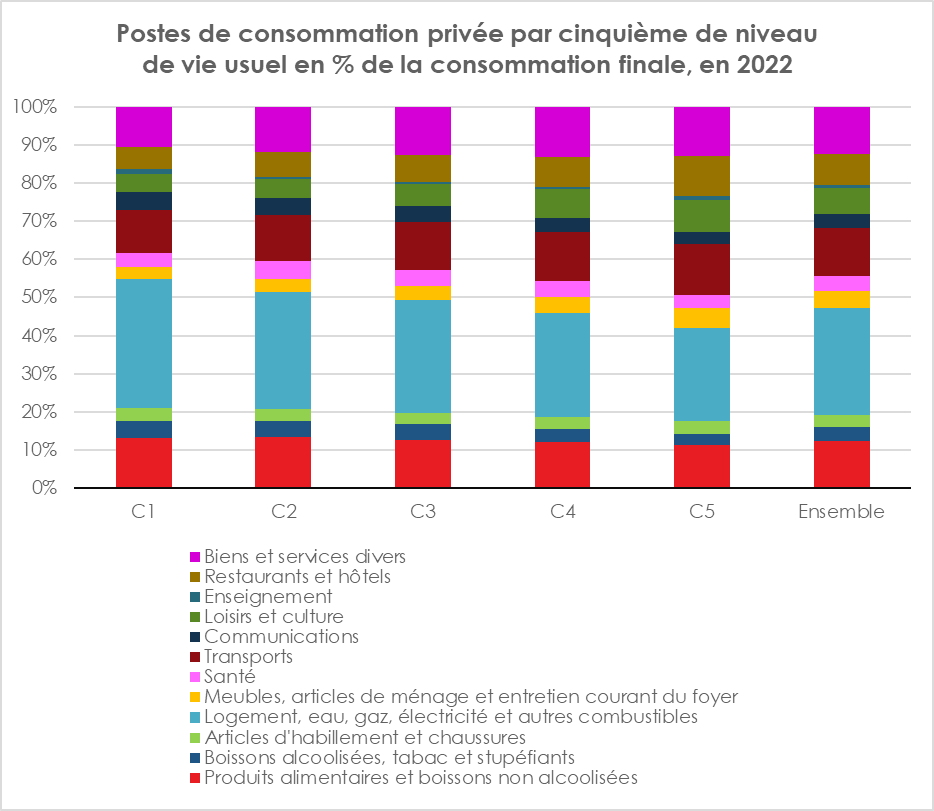

Les dépenses liées au logement (incluant les loyers imputés aux ménages propriétaires) représentent 34 % de la consommation des 20 % les plus modestes, contre 25 % pour les 20 % les plus aisés. Ces derniers consacrent également près de deux fois plus de leur consommation aux loisirs et à la culture (9 % contre 5 %) ainsi qu’à l’ameublement et à l’entretien de la maison (5 % contre 3 %), tandis que la consommation des ménages modestes est moins diversifiée.

En complément des dépenses privées, les dépenses publiques prennent en charge certains services non marchands que les ménages ne paient pas directement. Parmi ces services, certains, comme l’éducation, les remboursements de santé, les aides au logement ou les prestations d’action sociale, sont dits « transferts en nature » car ils bénéficient directement à des ménages identifiables. D’autres, comme les services de police, de justice, de défense et d’administration générale, sont des dépenses collectives. Leur ampleur varie fortement selon le nombre d’enfants pour les dépenses d’éducation ou l’âge des ménages pour les dépenses de santé.

Le poids des dépenses collectives selon le niveau de revenus

Les transferts en nature, ainsi que les dépenses collectives, sont estimés en moyenne à 19 100 euros par UC pour les 20 % des personnes les plus modestes, contre 14 100 euros pour les 20 % autour de la médiane et 12 300 euros pour les 20 % les plus aisés. Les ménages modestes bénéficient davantage des dépenses d’action sociale (accueil des jeunes enfants, aide à domicile, etc.) et des dépenses publiques d’éducation, notamment parce que les ménages aisés ont en moyenne moins d’enfants scolarisés.

Les dépenses collectives, qui représentent en moyenne 32 % de la consommation publique (soit 4 800 euros par UC annuels), bénéficient de manière relativement uniforme à tous les ménages. En tout, les dépenses de consommation publique représentent 103 % des dépenses privées pour les 20 % des ménages les plus modestes, contre 52 % pour ceux autour de la médiane et 29 % pour les 20 % les plus aisés.

Des taux d’épargne différents selon les revenus

Le taux d’épargne nette, calculé en rapportant l’épargne nette au revenu disponible brut, a atteint 11 % en moyenne en 2022. Ce taux est de -29 % pour les 20 % les plus modestes, +6 % pour les ménages autour de la médiane et +27 % pour les 20 % les plus aisés. L’épargne négative des ménages modestes s’explique en partie par des comportements de désépargne ou d’endettement. Elle peut également inclure des transferts privés entre ménages qui soutiennent la consommation, mais ne sont pas intégrés dans le revenu disponible brut.

Le taux d’épargne est plus élevé pour les diplômés de niveau bac +3 ou plus (+20 %), ainsi que pour les cadres, travailleurs indépendants et chefs d’entreprise (+22 %). Il est plus faible pour les titulaires du brevet ou sans diplôme (+1 %), les ouvriers (+4 %) et les employés (+2 %), ces écarts étant principalement dus aux différences de revenus. L’épargne varie aussi en fonction de la structure familiale : elle est plus élevée pour les couples, particulièrement ceux sans enfant (+16 %), et faible pour les adultes seuls, voire légèrement négative pour les familles monoparentales (-1 %).

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com