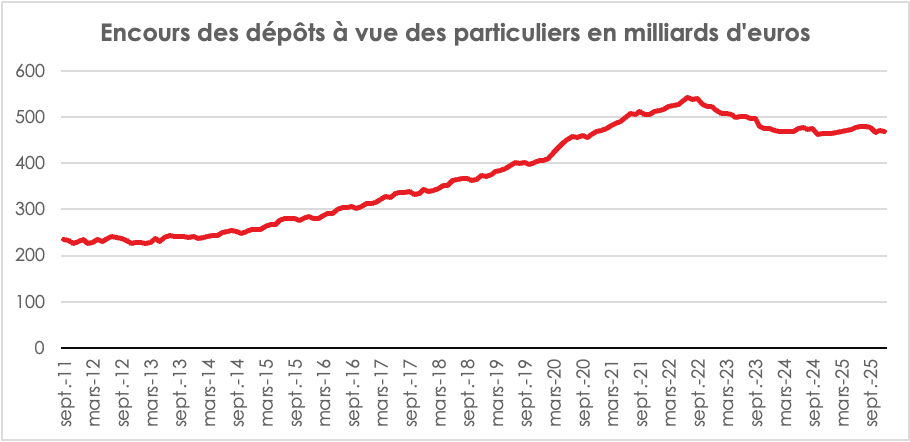

Près de 470 milliards d’euros de dépôts à vue fin 2025 en France

Les dépôts à vue des particuliers en France sont passés de 78,1 milliards d’euros en décembre 1993 à 469,9 milliards en décembre 2025. L’augmentation est de 391,8 milliards, soit +501,7 %. L’encours a donc été multiplié par 6,0 en 32 ans. Le rythme moyen de progression ressort à +5,8 % par an.

Même en prenant en compte l’inflation, la progression est forte. Sur la période, l’inflation cumulée a atteint +65,9 %. En euros de 1993, les 469,9 milliards de fin 2025 valent donc environ 283,3 milliards. Même après correction de l’inflation, la hausse s’élève à +262,7 %, soit un encours réel multiplié par 3,6. L’essor des dépôts à vue ne relève pas d’un simple effet de prix mais d’un changement de comportement des ménages.

La comparaison avec le revenu disponible confirme cette évolution. Selon l’INSEE ; le pouvoir d’achat du revenu disponible brut des ménages, en indice base 100 en 1960, passe de 321,7 en 1993 à 546,1 en 2024. Cela correspond à une progression réelle de +69,8 % seulement sur la période, contre une hausse de +262,7 % des dépôts à vue en volume. La liquidité détenue sur les comptes courants a crû près de 3,8 fois plus vite que le revenu réel.

De 1993 à 2000, les dépôts passent de 78,1 à 107,7 milliards d’euros, soit +37,9 % en valeur et environ +25,7 % en termes réels. La hausse est nette, mais encore contenue. Entre 2 000 et 2008, l’encours passe à 193,2 milliards, soit +79,3 % en nominal et +53,8 % en réel. Entre 2008 et 2019, l’encours augmente vivement de 193,2 à 406,4 milliards, soit +110,4 % en nominal et +88,2 % en réel. C’est durant cette longue phase, marquée par la crise financière, les politiques monétaires très accommodantes et la compression des rendements sans risque, que la banalisation de la liquidité s’accélère.

La rupture la plus spectaculaire intervient néanmoins entre 2019 et 2022. En 3 ans, l’encours passe de 406,4 à 522,9 milliards d’euros, soit +28,7 %. Corrigée de l’inflation cumulée de la période, la hausse reste de +19,8 %. Cette poussée est cohérente avec le choc pandémique et ses suites. L’épargne forcée, la baisse des dépenses de consommation pendant les confinements et le maintien des revenus ont alimenté une accumulation de trésorerie sans précédent. Avec le retour de l’inflation entre 2022 et 2024, les dépôts à vue régressent légèrement avant de se stabiliser puis de légèrement augmenter en 2025.

.Le ratio entre dépôts à vue et revenu disponible brut annuel donne une mesure concrète de ce phénomène. En retenant l’encours moyen annuel, les dépôts à vue représentent environ 29,9 % du RDB en 2020, 31,8 % en 2021, 32,1 % en 2022, puis encore 28,0 % en 2023 et 25,3 % en 2024.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com