Accueil > Actualités > Epargne > 2023 >

Premier semestre 2023 : épargne, la liquidité avant tout

Selon la Banque de France, le patrimoine financier des ménages s’est rapproché des 6 000 milliards d’euros (5 956,4 milliards) à la fin du premier trimestre, en hausse de 170,7 milliards d’euros grâce à 21,6 milliards d’euros de flux (13 % de la hausse) et à l’augmentation de la valeur des produits de fonds propres (87 % de la hausse). La barre des 6 000 milliards d’euros de patrimoine financier avait brièvement été dépassée à la fin de l’année 2020, marquée par un taux record d’épargne en lien avec le covid.

Plus de 900 milliards d’euros pour l’épargne réglementée

L’encours de l’épargne réglementée est désormais supérieur à 900 milliards d’euros (902,6 milliards d’euros au premier trimestre 2023), soit 2,5 fois plus que l’encours des actions cotées détenues par les ménages ou 2 fois plus que les unités de comptes des contrats d’assurance vie et d’épargne retraite. Les fonds euros représentent toujours l’encours le plus important en matière d’épargne financière (1 478 milliards d’euros) mais sont en décollecte. Au premier trimestre comme au deuxième, les dépôts à terme ont fortement progressé.

Des flux d’épargne en baisse mais une réallocation en cours

Au premier trimestre, les ménages ont puisé dans leurs comptes courants non pas pour consommer mais pour augmenter leur épargne placée sur les produits réglementés et les dépôts à terme. Le flux trimestriel net de placement des ménages s’est élevé, selon la Banque de France, à 21,6 milliards d’euros, en baisse de 5,2 milliards par rapport au trimestre précédent. L’épargne investie en produits de taux a diminué de 10,6 milliards après 15,0 milliards d’euros au quatrième trimestre, en raison d’un flux négatif sur les dépôts à vue (-18,5 milliards contre -14,1 milliards d’euros au quatrième trimestre), et d’une décollecte sur l’assurance vie en euros (-5,5 milliards d’euros), contrebalancés par un renforcement des placements en épargne réglementée (24,9 milliards d’euros) et en dépôts à terme. Les acquisitions nettes d’actifs sous forme de produits de fonds propres se replient mais dans une moindre mesure (11,7 milliards d’euros contre 14,2 milliards au quatrième trimestre) compte tenu du dynamisme de la collecte en assurance vie en unités de compte.

Les premières données recueillies par la Banque de France pour le deuxième trimestre 2023 témoignent de la poursuite de la réallocation d’une partie des dépôts à vue (-11,6 milliards d’euros) vers les dépôts rémunérés (+23,5 milliards d’euros). Les flux sont toutefois moins forts que les deux trimestres précédents. Le flux net demeure négatif sur les contrats d’assurance vie en euros (-3,2 milliards d’euros). Le faible rendement des fonds euros par rapport à celui de l’épargne réglementée explique cette évolution.

Près de 150 milliards d’euros de flux annuel pour l’épargne financière

En cumul sur quatre trimestres glissants, le flux net de placements financiers des ménages s’établit à 146,2 milliards au premier trimestre. En diminution par rapport au trimestre précédent, il demeure cependant toujours au-dessus du niveau d’avant pandémie (100 milliards en 2019).

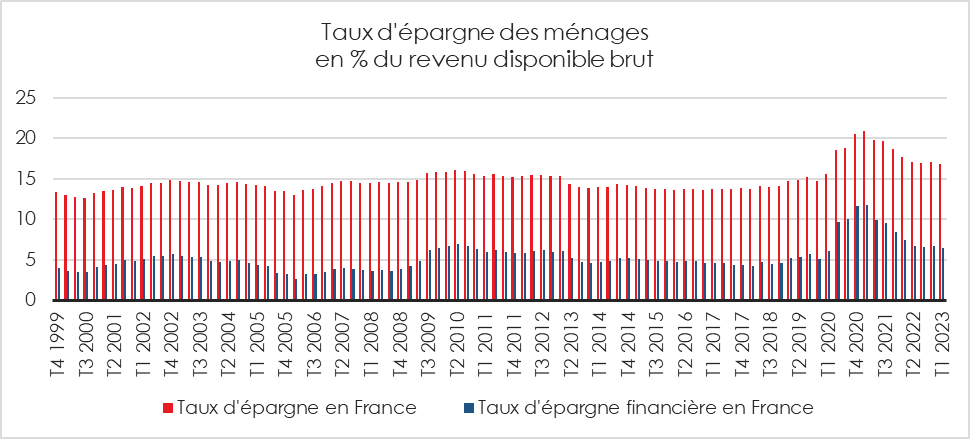

Au premier trimestre 2023, le taux d’épargne financière diminue légèrement en Allemagne, en France et au Royaume-Uni, mais progresse en Espagne, tout en restant à un bas niveau. Il est négatif en Italie pour le deuxième trimestre consécutif. Pour la zone euro, il s’établit à 3,3 %, en légère diminution de 0,1 point, tandis qu’il progresse aux États-Unis tout en restant à un faible niveau (1,8 %).

Cercle de l’Épargne – données Banque de France

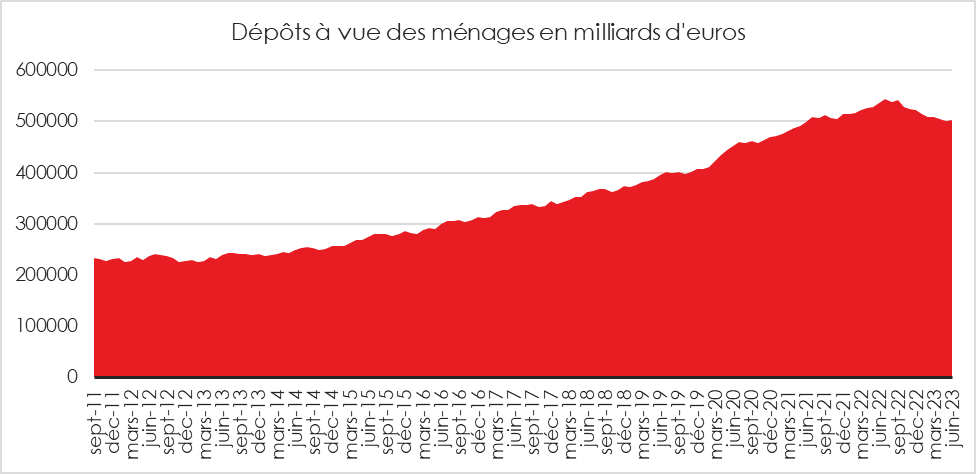

Dépôts à vue, une décrue confirmée

Les ménages continuent de puiser dans leurs comptes courants pour financer leurs dépenses de consommation et pour alimenter leurs produits d’épargne réglementée. Leur encours est, selon la Banque de France, passé de 522,88 à 502,594 de fin décembre 2022 à fin juin 2023. Depuis le point haut du mois de juillet 2022, l’encours des dépôts à vue a diminué de plus de 41 milliards d’euros à fin juin 2023, soit un montant proche de la collecte du Livret A et du LDDS sur la même période (45 milliards d’euros). Fin décembre 2019, avant la crise sanitaire, l’encours était de 406 milliards d’euros. En juin 2013, il était de 238 milliards d’euros.

Cercle de l’Épargne – données Banque de France

Les livrets réglementés, un succès confirmé

L’encours des livrets d’épargne réglementée a progressé durant le premier semestre 2023 de 44,8 milliards d’euros en grande partie grâce à la collecte du Livret A, du LDDS et du LEP. En un an, l’encours de l’épargne réglementée a augmenté de plus de 76 milliards d’euros. Par rapport à décembre 2019, avant la crise sanitaire, l’encours a progressé de plus de 145 milliards d’euros.

Depuis les débuts de l’épidémie de covid, les ménages privilégient l’épargne de précaution et avant tout l’épargne réglementée en raison de la sécurité et la liquidité qu’elle offre. Le faible taux de rémunération en vigueur entre 2020 et 2022, 0,5 %, ne les dissuadait pas d’affecter une part non négligeable de leur épargne sur le Livret A ou le LDDS. Le relèvement à 3 % de ce taux n’a conduit qu’à amplifier la collecte. L’inflation incite, par ailleurs, les ménages à réduire leurs liquidités non rémunérées.

Cercle de l’Épargne – données Banque de France

Le Livret A et LDDS, le semestre royal

La collecte du Livret A et du LDDS sur les six premiers mois de l’année s’est élevée à 34,54 milliards d’euros. L’encours total de ces deux produits a atteint, fin juin, 544,2 milliards d’euros.

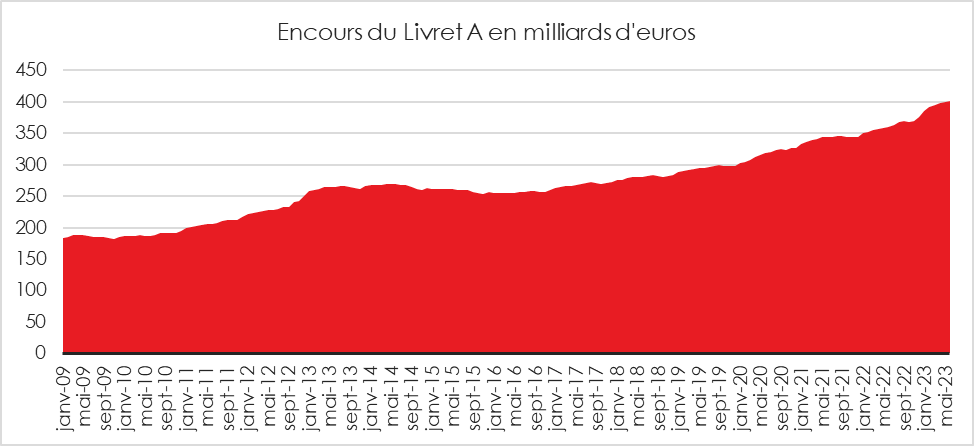

Le Livret A dans la peau d’un champion

Sur les six premiers mois de l’année 2023, le Livret A connaît une collecte historique de 25,84 milliards d’euros. Le précédent record datait de 2009 (21,36 milliards d’euros). En 2020, durant le premier semestre marqué par l’épidémie covid, la collecte s’était élevée à 20,41 milliards d’euros.

L’encours du Livret A a également battu en juin un nouveau record à 401,3 milliards d’euros.

Cercle de l’Épargne – données Caisse des Dépôts et Consignations

Cercle de l’Épargne – données Caisse des Dépôts et Consignations

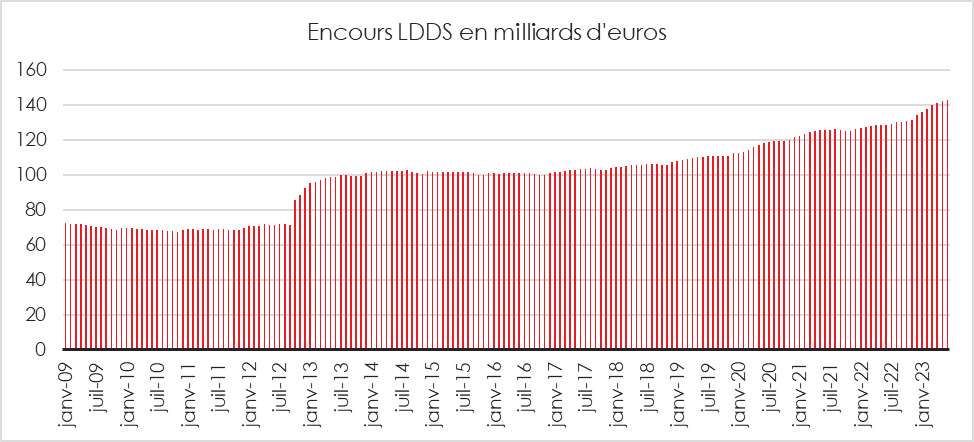

Le Livret de Développement Durable Solidaire dans les traces du Livret A

En 2023, le LDDS signe aussi son meilleur premier semestre depuis 2009. Sur les six premiers mois de l’année, son précédent record datait de 2013 (6,43 milliards d’euros) au moment du doublement de son plafond (12 000 euros au lieu de 6 000 euros). Fin juin, l’encours du LDDS a atteint 143 milliards d’euros.

Cercle de l’Épargne – données Caisse des Dépôts et Consignations

Le Livret Jeune ne bénéficie pas de l’effet taux

Après avoir atteint un sommet à 7,4 milliards d’euros en décembre 2008, le Livret Jeune n’en finit pas de décliner. Si ces derniers mois, sa baisse a été ralentie, elle n’a pas néanmoins été interrompue par la hausse de son taux de rémunération qui est au moins égal à celui du Livret A. Durant le premier semestre, l’encours des Livrets Jeunes a baissé de 184 millions. Il s’élevait fin juin 2023 à 4,8 milliards d’euros.

Les établissements financiers ont la possibilité de le majorer à leur convenance, en règle générale, au minimum de 0,25 point.

Toute personne âgée de 12 à 25 ans peut ouvrir un Livret Jeune. Il est possible de cumuler un Livret Jeune avec d’autres livrets d’épargne (par exemple le livret A). Il n’est pas possible, en revanche, d’avoir plus d’un Livret Jeune. Le plafond du Livret est de 1 600 euros (hors intérêts capitalisés). Seul le titulaire du livret jeune peut effectuer des opérations de dépôt (chèques, espèces, virements). Pour les titulaires de moins de 16 ans, il faut avoir l’autorisation du représentant légal pour effectuer des retraits sur le Livret Jeune. Entre 16 à 18 ans, les retraits par le titulaire sont libres, sauf opposition du représentant légal. À compter du 25e anniversaire, le Livret Jeune est clos ; en cas de non retrait, l’épargne est versée sur un compte d’attente.

Cercle de l’Épargne – données Banque de France

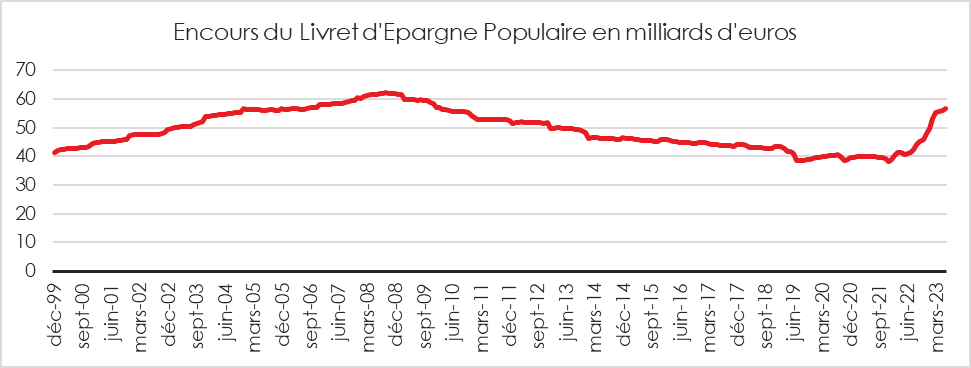

Livret d’Épargne Populaire, une forte progression grâce à l’effet taux

L’encours du LEP a atteint fin juin 2023 56,6 milliards d’euros soit son plus haut niveau depuis février 2010. Il reste néanmoins en dessous de 6 milliards d’euros de son record d’août 2008 (62,6 milliards d’euros). Durant le premier semestre 2023, l’encours du LEP a progressé de 8,8 milliards d’euros et en un an de 15,8 milliards d’euros. La progression de l’encours est à la fois imputable aux versements des titulaires et à la revalorisation de son rendement.

Cercle de l’Épargne – données Banque de France

Dépôts à terme, un retour en flèche

Un compte à terme ou dépôt à terme est un compte d’épargne qui offre un taux d’intérêt élevé à condition que les sommes déposées soient bloquées pendant un certain temps, fréquemment, trois ou six mois. Ce produit n’est pas soumis à un risque de capital.

L’encours des dépôts à terme a progressé durant le premier semestre 2023 de 22 milliards d’euros pour atteindre 397,3 milliards d’euros. De septembre 2018 à septembre 2020, l’encours des dépôts à terme était relativement stable autour de 360 milliards d’euros. Avec les taux bas, ce produit avait perdu en attractivité. Il était de moins en moins proposé par les banques, aux clients. La hausse des taux a redonné du lustre à ce produit. Les banques, face à l’inflation et à la concurrence des livrets réglementés, offrent des rémunérations plus importantes, autour de 3 % au mois de juillet 2023. Les dépôts à terme sont utilisés par les épargnants qui ont saturé leurs livrets réglementés et qui n’ont pas un besoin immédiat de liquidités. Ce produit peut être un placement d’attente en cas, par exemple, de vente d’un logement. L’augmentation du nombre de Livrets A et de LDDS au plafond conduit les ménages concernés à sélectionner d’autres produits parmi lesquels figurent les comptes à terme.

5,3 millions de livrets A détenus par des personnes physiques dépassent le plafond réglementaire de 22 950 euros, soit 9,6 % des détenteurs (1 million de livrets de plus qu’en 2021). Un quart des LDDS dépassent le plafond réglementaire de 12 000 euros.

Cercle de l’Épargne – données Banque de France

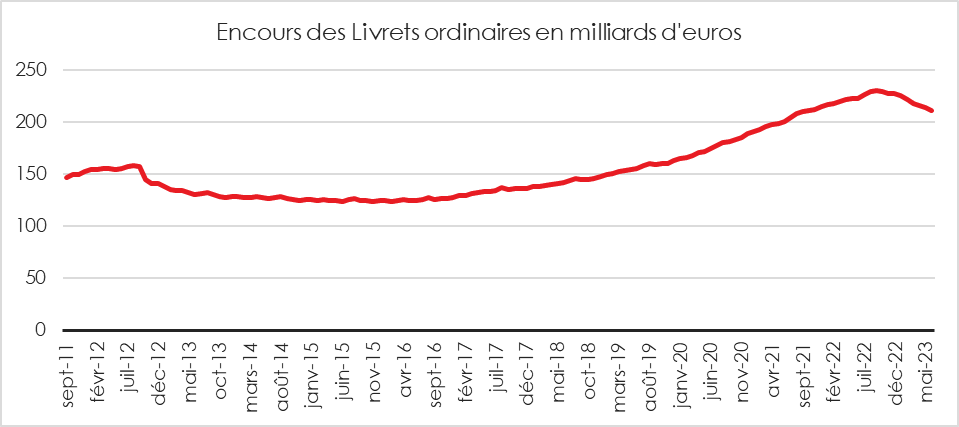

Les livrets ordinaires en souffrance

Sur les six premiers mois de l’année 2023, l’encours des livrets ordinaires bancaires est en baisse de 16 milliards d’euros. En un an, la baisse atteint 11 milliards d’euros. Cet encours s’élevait, fin juin, à 211,5 milliards d’euros. Il a atteint un sommet en septembre 2022 à 230,1 milliards d’euros. La faible rémunération qui était de 0,68 % en juin 2023 explique cette baisse. Traditionnellement, les ménages ayant saturé leurs livrets réglementés affectaient leurs liquidités sur leurs livrets ordinaires. Depuis l’automne dernier, ils leur préfèrent les dépôts à terme, mieux rémunérés.

Cercle de l’Épargne – données Banque de France

L’épargne logement en panne

L’épargne logement devrait évoluer dans les prochains mois avec la possibilité de financer des travaux de rénovation thermique. En l’état, il n’est pas certain que cet élargissement des usages de l’épargne logement augmente son attractivité. Les faibles taux de rémunération des comptes et des plans d’épargne logement et la fiscalisation de ces deux produits constituent leur principal handicap. La remontée des taux d’intérêt pour les prêts immobiliers rend ceux proposés par l’épargne logement un peu plus compétitifs.

Les Comptes Épargne Logement, un encours en légère hausse

Fin juin 2023, l’encours des Comptes Épargne Logement s’élevait à 34,4 milliards d’euros. Depuis décembre, cet encours a progressé de 1,2 milliard d’euros. Après avoir connu une lente érosion de 2005, année durant laquelle l’encours s’était rapproché de 40 milliards d’euros, à octobre 2018 où l’encours est tombé à 29 milliards d’euros, le CEL connaît une faible progression. Son taux de rémunération, qui est égal aux deux tiers de celle du Livret A, est actuellement de 2 %. À la différence du taux du Plan d’Épargne Logement, ce taux n’est pas attaché au compte, il évolue en fonction du taux du Livret A. Il est à noter que le taux du CEL est identique à celui des PEL ouverts depuis le 1er janvier 2023.

La faible croissance du CEL peut s’expliquer par la grande liquidité de ce produit qui n’est pas conditionné, à la différence du PEL, à un blocage des sommes pendant quatre ans.

Cercle de l’Épargne – données Banque de France

Le PEL, la poursuite de la décrue

Durant le premier semestre, l’encours du Plan d’Épargne Logement a diminué de plus de 18 milliards d’euros. Fin juin, il s’élevait à 264,8 milliards d’euros. Il a atteint un point haut en janvier 2021 à 289,6 milliards d’euros. La décrue de l’encours s’explique par la fiscalisation qui est intervenue pour tous les plans ouverts à compter du 1er janvier 2018 et par son faible rendement. Le taux a été 1 % pour les plans ouverts entre le 1er janvier 2016 et le 1er janvier 2023. Depuis, le taux est remonté à 2 %, ce qui reste en deçà du taux du Livret A, sachant que la durée minimale pour un PEL est de 4 ans.

Cercle de l’Épargne – données Banque de France

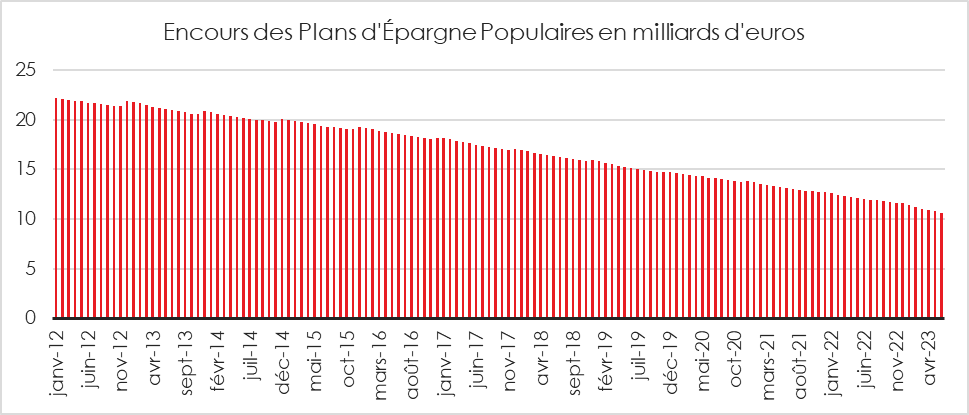

Poursuite logique du déclin du Plan d’Épargne Populaire

Depuis décembre 1997, l’encours des Plans d’Épargne Populaire (PEP) est en baisse. Ce produit a, depuis 25 septembre 2003, été fermé à la commercialisation. Il avait été alors remplacé par le PERP qui lui-même a cédé la place au PER. Les titulaires des PEP ouverts avant le 25 septembre 2023 peuvent continuer à effectuer des versements. Ce produit bénéficie d’une exonération d’impôt sur le revenu pour le capital et la rente viagère. Son encours est passé de 77 à 10,64 milliards d’euros de 1997 à juin 2023. Après une baisse de 1,2 milliard d’euros en 2022, l’encours a diminué de près d’un milliard d’euros durant le premier semestre 2023. Cette baisse est due à des fermetures de plan dont un certain nombre sont liées aux décès des titulaires.

Cercle de l’Épargne – données Banque de France

Assurance vie, un semestre difficile pour les fonds euros

Durant le premier semestre 2023, la collecte nette a, pour l’assurance vie, atteint 4,1 milliards d’euros soit bien moins que celle du Livret A (25,84 milliards d’euros). Ce résultat est en deçà de la moyenne de l’assurance vie des dix dernières années. En 2022, la collecte nette du premier semestre avait été de 9,5 milliards d’euros. Avant la crise sanitaire, en 2019, elle s’était élevée à 14 milliards d’euros.

Pour le premier semestre, les cotisations en assurance vie se sont élevées à 81,8 milliards d’euros. Les unités de compte ont représenté 40,5 % de la collecte globale. Les prestations durant le premier semestre ont atteint 77,7 milliards d’euros.

Au cours du premier semestre, la collecte nette en fonds euros a été négative de 15,5 milliards d’euros quand celle des unités de compte a été positive de 19,5 milliards d’euros.

Fin juin 2023, pour la première fois de son histoire, l’encours de l’assurance vie dépasse 1 900 milliards d’euros (1 910,8 milliards d’euros). En plus de la collecte nette positive, le premier produit d’épargne français en volume des ménages a bénéficié de la bonne tenue de la bourse. Cet encours a progressé de +5 % sur un an. En juin 2006, il s’élevait à 1 010 milliards d’euros. L’assurance vie est confrontée à la concurrence de l’épargne réglementée et des dépôts à terme. La rémunération des fonds euros reste inférieure à celle des produits de taux comme le Livret A, le LDDS et le LEP. Elle est également plus faible que le taux d’inflation. Le premier placement financier des ménages en volume souffre, par ailleurs, de la préférence donnée à l’épargne de précaution en période d’inflation.

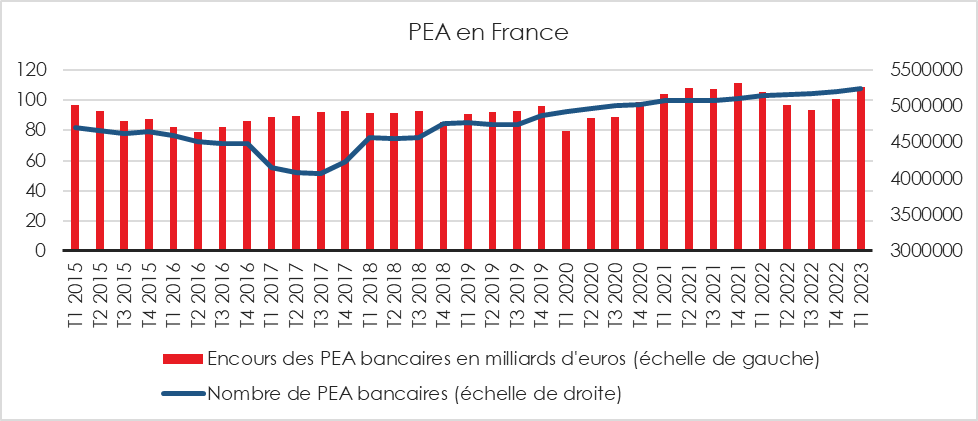

Les Plans d’Épargne en Action en mode positif

À la fin du premier trimestre, l’encours des PEA bancaires était de 108 milliards d’euros. Le nombre de titulaires est toujours en hausse et s’élevait à fin mars 2023 à 5,2 millions en hausse de près de 100 000 en un an. Depuis 2017, le nombre de PEA a progressé de 1,2 million.

Cercle de l’Épargne – données Banque de France

Le PEA PME, une lente croissance

L’encours des PEA PME a atteint 2,51 milliards d’euros à fin mars 2023. 112 134 de personnes ont ouvert un tel plan, soit une hausse de 8 000 en un an.

Cercle de l’Épargne – données Banque de France

Le PER poursuit son chemin

Le PER assurances continue de progresser mais à un rythme moins soutenu qu’en 2022, en lien avec la diminution des transferts en provenance des anciens produits d’épargne retraite.

En intégrant tous les PER (banques et assurances), le nombre de titulaires dépasse 7 millions et l’encours 80 milliards d’euros.

Fin juin, plus de 4,6 millions de PER ont été ouverts. L’encours a dépassé, toujours fin juin, 56 milliards d’euros. Sur les six premiers mois, 592 444 nouveaux titulaires de PER assurances ont été enregistrés.

Cercle de l’Épargne – France Assureurs

***

*

Au cours du premier semestre 2023, les ménages ont, en France, décidé de réallouer une partie de leurs liquidités afin de les prémunir, en partie, des effets de l’inflation. Les grands gagnants de cette réallocation ont été le Livret A, le LDDS et les dépôts à terme. Les produits de court terme, avec la remontée des taux directeurs, bénéficient d’une forte attractivité et entrent en concurrence avec des produits d’épargne de long terme comme les fonds euros des contrats d’assurance vie. La rémunération du Livret A est telle que les organismes proposant des « super-livrets » ont décidé de ne pas surenchérir. Les taux de ces derniers sont en retrait à la différence de ceux proposés par les dépôts et contrats à terme ainsi que par les SICAV monétaires. Ce produit, qui avait disparu du portefeuille des ménages, refait son retour. Il avait connu son heure de gloire dans les années 1980 et 1990 quand les taux d’intérêt dépassaient les 8 %. Malgré la bonne tenue des marchés « actions », les ménages restent assez réticents face aux risques. Certes, le nombre de PEA continue à augmenter et les unités de compte représentent durablement 40 % de la collecte de l’assurance vie, mais l’engouement demeure mesuré. Le second semestre 2023 devrait être marqué par une diminution des flux financiers en faveur de l’épargne. Les ménages, après les vacances, doivent faire face aux dépenses de rentrée scolaire et puis à celles de fin d’année. La baisse de l’inflation, si elle se confirme, devrait inciter les ménages à reprendre le chemin de la consommation. Si une baisse de l’effort d’épargne est attendue, à la différence de ce qui est constaté aux États-Unis, les ménages ne devraient pas entamer de manière importante la cagnotte qu’ils ont créée depuis le début de la crise sanitaire.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com