Accueil > Communiqués de presse > 2025 >

Pluie de records pour le Livret A en 2024

Résultats du Livret A – LDDS – LEP 2024

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A termine l’année en fanfare

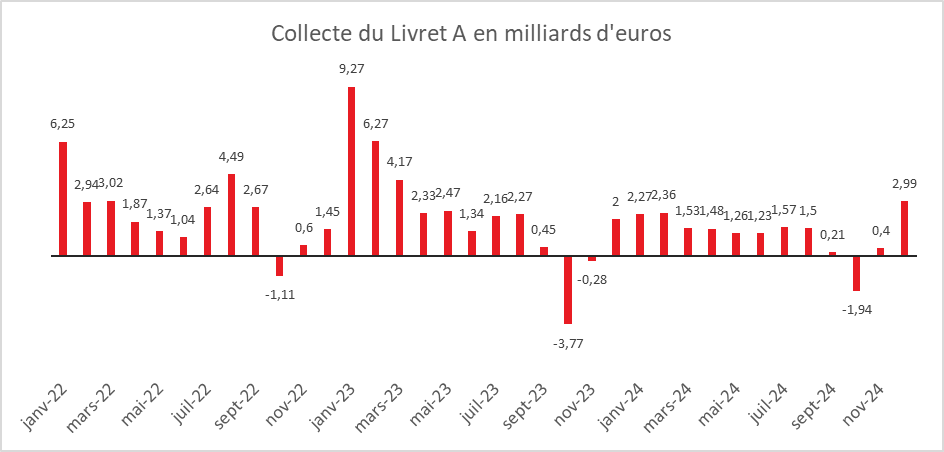

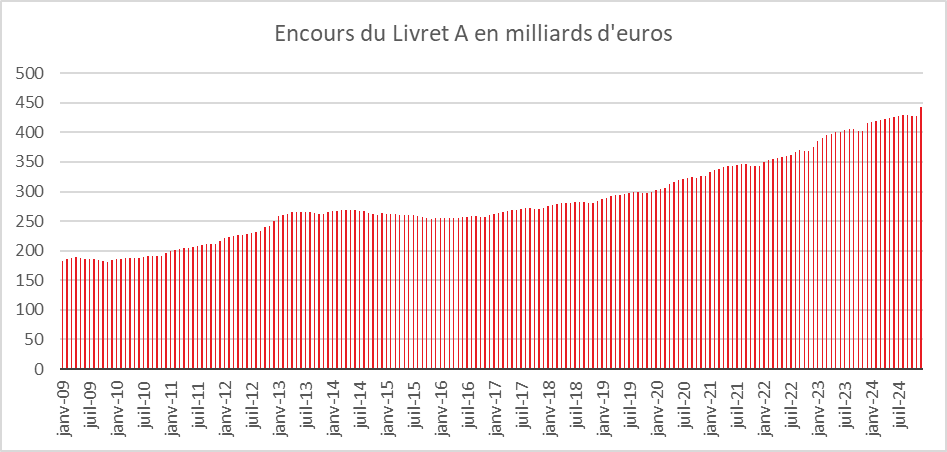

Avec une collecte de 2,99 milliards d’euros, le Livret A signe son meilleur résultat de l’année. Elle lui permet d’établir un nouveau record en matière d’encours à 442,5 milliards d’euros, soit 144 milliards d’euros de plus qu’en 2019, l’année d’avant la pandémie. L’année 2024 est également marquée par un record absolu en matière de versement d’intérêts capitalisés, 12,32 milliards d’euros contre 11,23 en 2023 et 2,13 en 2019. Ce montant record d’intérêts s’explique par le taux de rendement de 3 % et par le niveau sans précédent de l’encours.

Un mois de décembre atypique

Le mois de décembre 2024 a été exceptionnel pour le Livret A. La collecte sur les dix dernières années avait été en effet nulle, les ménages ayant l’habitude de puiser sur leurs livrets d’épargne réglementée pour financer leurs dépenses de fin d’année (cadeaux, vacances, etc.). De 2009 (début de la base statistique de la Caisse des dépôts et consignations) à 2024, six décollectes ont été, en décembre, enregistrées. La dernière date de 2021, après la période covid (-1,7 milliard d’euros). Les meilleurs résultats en décembre ont été constatés ces dernières années, en 2022 et 2023 (respectivement 1,54 et 2 milliards d’euros).

La collecte record du mois de décembre 2024 peut s’expliquer par une montée des inquiétudes après l’adoption de la motion de censure contre le gouvernement de Michel Barnier à l’Assemblée nationale le 4 décembre dernier. Par ailleurs, les annonces de plans de licenciements ont pu conduire les ménages à opter pour la prudence en matière de dépenses. Ces inquiétudes se sont matérialisées par la chute de l’indice de confiance des ménages calculé par l’INSEE. Les informations sur la future baisse du rendement du Livret A qui ont commencé à se diffuser à la fin de l’année n’ont pas, en revanche, dissuadé les Français à y placer leurs liquidités.

Une collecte annuelle en voie de lente normalisation

La collecte annuelle du Livret A s’est élevée en 2024 à 14,87 milliards d’euros, contre 28,68 milliards d’euros en 2023. C’est la collecte annuelle la plus faible depuis 2019 (12,64 milliards d’euros). Elle est néanmoins de 3 milliards d’euros au-dessus de la moyenne de ces dix dernières années (11,48 milliards d’euros).

La baisse de la collecte entre 2023 et 2024 s’apparente à une normalisation en lien avec la baisse de l’inflation. Les ménages ont, au cours de l’année, progressivement préféré des placements de long terme comme l’assurance vie. Cette normalisation demeure incomplète en raison de la crise politique survenue à compter du mois de juin 2024.

Le Livret de Développement Durable et Solidaire (LDDS) dans la foulée de son grand frère

De son côté, le LDDS a enregistré, en décembre 2024, une collecte de 940 millions d’euros contre +160 millions d’euros en novembre. En décembre 2023, la collecte avait été également positive de 1,01 milliard d’euros. Depuis 2009, aucune décollecte n’a été constatée en décembre pour LDDS. La collecte moyenne, pour le dernier mois de l’année de ces dix dernières années (2014/2023) était de 800 millions d’euros. Celle de l’année 2024 est donc légèrement au-dessus. Le LDDS qui est souvent connecté avec le compte courant réagit plus rapidement aux versements des primes et des treizièmes mois du mois de décembre.

Sur l’ensemble de l’année, le LDDS enregistre une collecte de 6,55 milliards d’euros, en retrait par rapport à celle de 2023 (11,24 milliards d’euros). Elle est néanmoins près de deux fois supérieure à celle de 2019 (3,91 milliards d’euros). Les intérêts capitalisés atteignent 4,48 milliards d’euros soit près de 500 millions de plus qu’en 2023. Ce montant constitue un record absolu pour le LDDS.

L’encours du LDDS, à fin décembre, s’élevait à 160,6 milliards, également un record. Fin 2019, l’encours du LDDS était de 112,4 milliards d’euros.

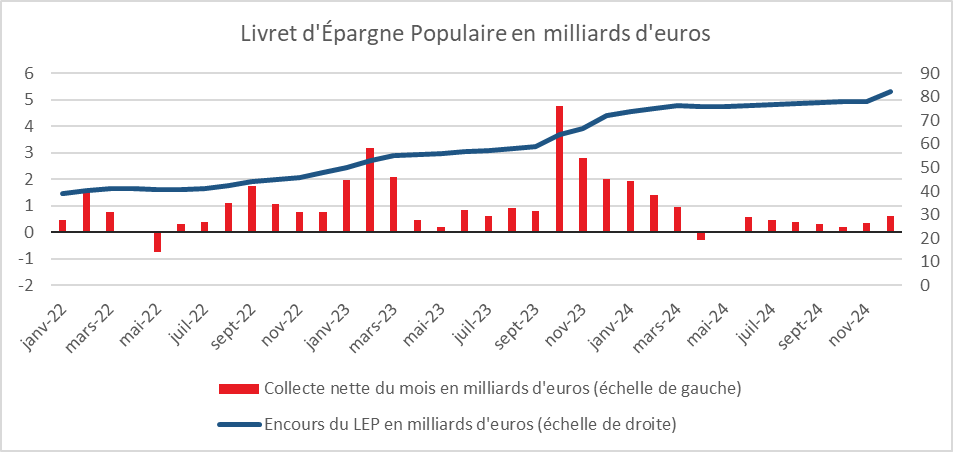

Le Livret d’Épargne Populaire (LEP) un bon cru 2024

Avec 11,7 millions de titulaires (fin octobre 2024), le Livret d’Épargne Populaire a enregistré une collecte positive en 2024, de 6,88 milliards d’euros contre 20,67 milliards d’euros en 2023 qui avait été marquée par le relèvement du plafond de 7 700 à 10 000 euros. La baisse du rendement, passé de 6 à 4 %, a joué dans le recul de la collecte. Malgré tout, l’encours établit un nouveau record à 82,2 milliards d’euros. Les intérêts capitalisés se sont élevés à 3,43 milliards d’euros en hausse par rapport à 2023 (3,29 milliards d’euros).

Quels effets de la baisse des taux de l’épargne réglementée en février sur la collecte ?

Le 1er février, le taux du Livret A et du LDDS passera de 3 à 2,4 % et celui du LEP de 4 à 3,5 %. Dans le passé, les baisses de rendement ne se sont pas toujours accompagnés de décollecte. Il en fut ainsi en février 2011 et février 2013. En revanche, en février 2015 et févier 2020, des décollectes ont été enregistrées mais le taux était alors passé en-dessous de 1 %. Les années 2014 et 2015 ont été marquées par des décollectes records (-6,13 et -11,02 milliards d’euros pour le Livret A).

La baisse du rendement du Livret A en 2025 se caractérise par son importance 0,6 point. Il faut remonter à mai 2009 en pleine crise financière pour avoir une baisse plus importante (0,75 point de 2,5 à 1,75 point). Il est à noter que le taux était passé de 4 à 2,5 % le 1er février 2009. Cette série de baisses, en 2009, avait provoqué un mouvement de décollecte.

Pour 2025, le contexte économique et politique devrait rester incertain incitant les ménages à poursuivre leur effort d’épargne contrariant le souhait du Ministre de l’Économie d’un rebond de la consommation, nécessaire à la bonne tenue des recettes de TVA. Par ailleurs, le premier semestre est logiquement favorable à la collecte, le mois de janvier étant dominé par le versement des étrennes de la fin d’année précédente. La persistance d’un contexte politique et économique incertain pourrait amener les ménages à maintenir leurs versements à un niveau élevé sur le Livret A ou le LDDS.

ANNEXES

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com