Accueil > Actualités > Epargne > 2024 >

Placements financiers, du bilan 2023 aux perspectives pour 2024

Questions à Philippe Crevel, Directeur du Cercle de l’Épargne

L’année 2023 a été encore une année favorable à l’épargne. N’est-il pas surprenant qu’en pleine vague inflationniste, les ménages aient maintenu un effort important d’épargne ? Pourquoi y a-t-il un tel décalage entre les Américains et les Européens ?

Le taux d’épargne des ménages français est resté, en 2023, supérieur à 17 % du revenu disponible brut, soit deux points au-dessus de la moyenne de longue période d’avant la crise sanitaire (15 %). Les flux d’épargne demeurent au-dessus de 100 milliards d’euros par an, soit nettement plus qu’avant 2019.

Les ménages, loin d’avoir puisé dans la cagnotte constituée durant la période de covid, l’ont renforcée. Ce réflexe est fréquent en période d’inflation. Par crainte de nouvelles hausses de prix, les ménages tentent de s’en prémunir en épargnant davantage. Par ailleurs, ils mettent de l’argent de côté pour compenser la dépréciation de la valeur de leurs actifs. L’augmentation des taux d’intérêt et le durcissement de l’accès aux crédits conduit les ménages à accroître leurs apports personnels pour acheter un bien immobilier, ce qui passe au préalable par la constitution d’une épargne. Évidemment, tous les ménages n’ont pas pu épargner en 2023. L’épargne est avant tout réalisée par les 20 % des ménages les plus aisés. 20 à 30 % des ménages n’ont pas pu épargner. Certains d’entre eux ont même dû désépargner.

Les Américains ont eu un comportement différent de celui des Européens. Ils ont privilégié la consommation en puisant dans leur cagnotte covid. Ce comportement leur est assez traditionnel. Leur niveau de confiance dans l’avenir, supérieur à celui des Européens, peut expliquer cette différence. Les Américains utilisent les plus-values générées par leurs placements pour consommer quand les Européens les capitalisent.

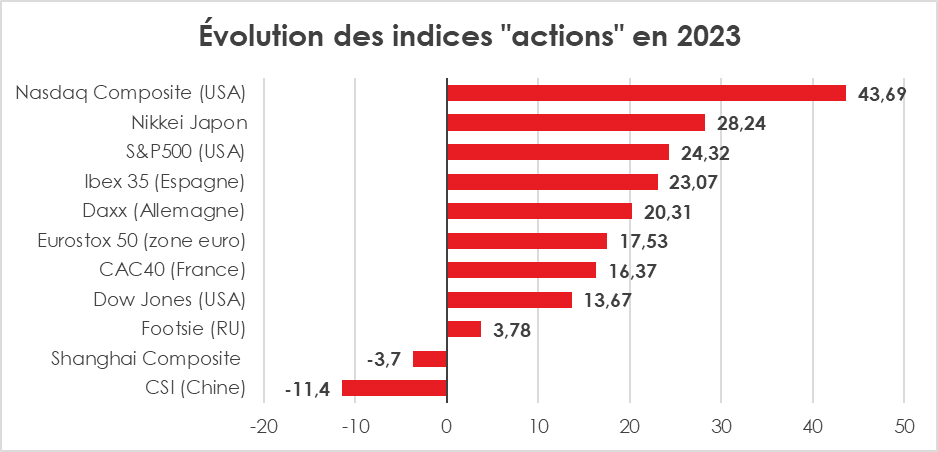

Les années se suivent mais ne se ressemblent pas sur les marchés financiers. Après la forte baisse en 2022, les indices « actions » ont enregistré de fortes hausses en 2023, seuls les indices chinois faisant exception. Comment expliquez-vous la bonne tenue des marchés occidentaux malgré la hausse des taux d’intérêt ?

L’année 2023 constitue indéniablement un bon cru pour les détenteurs d’actions. Ces dernières se sont, en moyenne, fortement valorisées et ont offert des dividendes élevés.

Au cours du mois de décembre, plusieurs grands indices ont battu leur record historique : le CAC 40, le DAX allemand, le Dow Jones, le Nasdaq 100. Ce dernier a connu sa meilleure année depuis 1999, en pleine bulle Internet. L’intelligence artificielle a attiré de nombreux investisseurs. Le Nasdaq a progressé ainsi de plus de 50 % en un an et le Nasdaq Composite de plus de 40 %. Le CAC 40 a, de son côté, établi un nouveau record de clôture à 7 596,91 points le 15 décembre dernier. En séance, l’indice parisien a dépassé les 7 650 points le 14 décembre dernier. Sur l’ensemble de l’année 2023, le CAC 40 a gagné 16,5 %, ce qui constitue sa troisième meilleure performance annuelle. Après des années de vaches maigres, l’indice japonais, Nikkei, a enregistré un gain de 28 %.

Les marchés « actions » ont ainsi effacé la contre-performance de 2022 marquée par la guerre en Ukraine, la vague inflationniste et le durcissement des politiques monétaires. En 2023, les investisseurs ont salué la bonne tenue de l’économie américaine et le processus de désinflation. Ils ont anticipé la future baisse des taux directeurs de la part des grandes banques centrales.

Après avoir dépassé les 10 % en rythme annualisé durant l’automne 2022, l’inflation est revenue à 2,4 % en zone euro au mois de novembre. Aux États-Unis, la hausse des prix à la consommation atteint 3,1 % en novembre, loin de son pic de plus de 9 % en 2022, inédit depuis les années 1980.

La vitalité de l’économie américaine a étonné favorablement les investisseurs. Le taux de croissance a atteint près de 5 % en rythme annualisé au troisième trimestre. L’économie de la première puissance mondiale a été portée par la consommation des ménages, qui n’ont pas hésité à puiser dans leur épargne de précaution accumulée durant la crise sanitaire et par les dépenses de l’État fédéral. Le déficit public devrait dépasser en 2023, 7 % du PIB selon le Congressional Budget Office. La conséquence a été le maintien d’un faible taux de chômage malgré le durcissement de la politique monétaire.

La progression des indices « actions » est également la conséquence de la bonne tenue des résultats des entreprises. Elles ont réussi à préserver leurs marges malgré l’accumulation des chocs (ruptures des chaînes d’approvisionnement, inflation, embargos, etc.). Les entreprises ont répercuté sur leurs prix l’augmentation de leurs coûts, ce qui leur a permis de sauvegarder leurs profits.

Après avoir subi, en 2022, le contrecoup de leur forte croissance des années Covid, les valeurs technologiques ont enregistré des augmentations impressionnantes en 2023. Les actions d’Apple, Microsoft, Alphabet (ex-Google), Amazon, Nvidia, Meta (ex-Facebook) et Tesla ont contribué à la hausse des indices new-yorkais. Ces valeurs pèsent davantage dans l’indice global MSCI ACWI, qui regroupe 85 % des marchés mondiaux en valeur, que toutes les sociétés françaises, japonaises, britanniques et chinoises réunies. La capitalisation d’Apple qui s’élève à 3 000 milliards de dollars, est désormais équivalente à celle de toutes les sociétés cotées à Paris. L’action de Nvidia a gagné près de 240 % en un an. Cette société développe des microprocesseurs indispensables pour les applications d’intelligence artificielle.

En Europe, le secteur de la santé a animé les marchés. Le laboratoire pharmaceutique danois Novo Nordisk a détrôné LVMH en tant que première valeur européenne grâce à ses coupe-faim de nouvelle génération. Le cours de son action a augmenté de près de 50 % en un an, portant la valorisation de cette société à plus de 470 milliards de dollars.

La Chine fait exception. L’indice Shanghai Composite a reculé de plus de 3 % en 2023. Il s’agit de la troisième année consécutive de recul. L’indice CSI 300 des Bourses de Shanghai et de Shenzhen, lancé en 2003, affiche des pertes de plus de 40 % par rapport à son record de février 2021. La crise immobilière a incité les investisseurs internationaux à limiter leurs achats d’actions chinoises. Les deux promoteurs Evergrande et Country Garden, en difficulté financière, ont joué leur rôle d’épouvantail. Le marché indien a tiré profit du repli de celui de la Chine. La capitalisation boursière des marchés indiens rivalise désormais avec celle de Hong Kong.

2023 a été une année également gagnante pour l’épargne réglementée ?

L’inflation et la hausse des taux ont modifié le comportement des ménages. Ils ont réduit les liquidités qui dormaient sur leurs comptes courants en les réorientant vers l’épargne réglementée et les contrats à terme. L’encours des dépôts à vue, qui était passé de 406 à 542 milliards d’euros de décembre 2019 à septembre 2022, est repassé en dessous de 500 milliards d’euros en 2023.

L’épargne réglementée a bénéficié à plein de l’effet « taux ». Elle n’est pas la seule à avoir attiré l’attention des ménages. Les contrats à terme ont connu un réel regain de forme tout comme les Organismes de Placement Monétaire.

La collecte du Livret A et du LDDS a atteint, sur les onze premiers mois, de l’année 37 milliards d’euros, ce qui constitue un record. Le Livret d’Épargne Populaire (LEP) a, de son côté, enregistré une collecte de plus de 18 milliards d’euros toujours sur les onze premiers mois de l’année. Le passage du taux de rendement du Livret et du LDDS de 0,5 à 3 % en un an a, dans un contexte géopolitique anxiogène et de remontée rapide de l’inflation, conduit les ménages à privilégier ce type de placements. Après des années de décollecte, le LEP dont le taux est passé de 1 à 6,1 % (ramené à 6 % le 1er août 2023) a connu un rebond notoire. Le Livret A et le LDDS n’ont pas attendu le relèvement de leur taux de rémunération pour enregistrer des collectes élevées. Depuis la crise sanitaire, ces deux produits jouent leur rôle traditionnel de valeur refuge. Leur encours cumulé est passé de décembre 2019 à novembre 2023 de 410 à 546,5 milliards d’euros.

Les dépôts ou contrats à terme ont été également les grands gagnants de l’année 2023. Délaissés durant la période de taux bas, ces placements ont les faveurs de la part des épargnants. Non plafonnés mais fiscalisés (prélèvement forfaitaire unique), ils ont offert des rendements autour de 3,5 %. Comme pour le Livret A ou les fonds euros de l’assurance vie, ils bénéficient d’une garantie en capital mais à la différence de ces deux produits, ils ne sont pas totalement liquides, une durée minimum d’immobilisation est fixée dans le cadre du contrat. Celle-ci peut varier en moyenne de 3 mois à deux ans. Sur les dix premiers mois, les flux en faveur des dépôts ont atteint 38 milliards d’euros. L’encours s’élevait, fin octobre 2023, à 413 milliards d’euros, contre 360 milliards d’euros en octobre 2021.

Les SICAV monétaires ont également connu un nouvel essor toujours grâce à la remontée des taux d’intérêt. Les livrets bancaires ordinaires n’en ont pas profité, les banques ne souhaitant pas s’engager dans une bataille des rendements avec le Livret A. Enfin, plusieurs établissements ont proposé des taux bonifiés dans le cadre de leurs superlivrets. Ces taux pouvant dépasser 4 % sont proposés sur des périodes relativement courtes, trois mois en moyenne avant de repasser en dessous de 3 %.

Pour l’assurance vie, l’année 2023 a été une année de transition ?

Le premier produit financier des ménages avec un encours de 1 900 milliards d’euros a fait preuve d’une réelle résilience. Les unités de compte ont plus que compensé la décollecte de plus de 25 milliards d’euros enregistrée par les fonds euros (de janvier à novembre 2023). Ces derniers ont souffert de la concurrence de l’épargne réglementée et des dépôts à terme. Les unités de compte ont représenté, en moyenne, 40 % de la collecte totale de l’assurance vie. Ce choix des assurés s’est révélé gagnant compte tenu de l’évolution des produits de marché (actions, fonds obligataires et titres monétaires). Le rendement des fonds euros, après avoir atteint un point bas en 2021 (rendement moyen de 1,28 %) a commencé à croître, en 2022 (1,9 %). Cette progression s’est poursuivie en 2023 avec la hausse des taux des obligations. Elle devrait se prolonger dans les prochaines années. Avec le retour d’une hiérarchie des taux plus logique, les obligations devraient rapporter davantage, ce qui sera positif pour les fonds euros. La décrue des taux directeurs et de l’inflation devrait, par ailleurs, dans les prochains mois, amener une baisse des taux de court terme. Il en résultera une compétitivité accrue pour les fonds euros. La hiérarchie des taux devrait être mieux respectée, ce dont profiteront les fonds euros.

Le Plan d’Épargne Retraite, avec plus de 7 millions de titulaires, ne s’est-il pas imposé dans le paysage de l’épargne des Français ?

Commercialisé depuis l’automne 2019, le Plan d’Épargne Retraite (PER) traverse les crises sans sourciller. En quatre ans, plus de 7 millions de PER ont été souscrits et l’encours dépasse 90 milliards d’euros.

Le PER répond à un réel besoin des ménages français, celui de se constituer un supplément de revenu ou de capital pour la retraite. La crainte justifiée d’une baisse sensible du pouvoir d’achat conduit les Français à mettre de l’argent de côté. Le PER dispose de réels atouts : déduction fiscale, liberté au niveau de la sortie (rente, capital, combinaison des deux, sorties fractionnées), gestion pilotée. De plus en plus de ménages privilégient ce placement, ce qui peut expliquer, en partie, la faible collecte de l’assurance vie.

Et pour 2024, quelle est la stratégie à suivre en matière de placements ?

Avec la baisse possible des taux directeurs d’ici la fin du premier semestre, les épargnants devront se montrer agiles. Les vérités de 2023 ne seront pas obligatoirement celles de 2024. La fin de vague inflationniste, si elle est confirmée, devrait déboucher sur un nouveau cycle pour les taux directeurs et pour l’économie.

Pour les produits de taux, alors que le taux du Livret A et du Livret de Développement Durable et Solidaire ne devrait pas être actualisé d’ici le 1er février 2025, il en sera différemment pour le Livret d’Epargne Populaire. Son rendement actuellement de 6 % devrait se situer autour de 5 % à compter du 1er février 2024. Les dépôts et contrats à terme tout comme les OPC monétaires devraient voir leur rendement baisser à partir du second semestre. Concernant le Plan d’Épargne Logement (PEL), son taux de rémunération est passé de 2 à 2,25 % le 1er janvier 2024. Ce taux s’applique à tous les plans ouverts depuis le 1er janvier Cette augmentation n’améliore que marginalement l’attractivité de ce produit dont les revenus sont fiscalisés (Prélèvement forfaitaire Unique ou impôt sur le revenu et prélèvements sociaux). Net de prélèvements, le rendement du PEL est de 1,57 %, soit près de deux fois moins que le Livret A et un point en dessous du rendement des fonds euros de l’assurance vie. Le PEL ouvre certes des droits à prêts pour l’acquisition d’un logement ou la réalisation de travaux. Le taux des prêts pour les nouveaux PEL ouverts à compter du 1er janvier 2024 est de 3,45 %. Les droits à prêts sont ouverts quatre ans après l’ouverture du plan donc pas avant 2028. Si aujourd’hui, le taux de 3,45 % est attractif, il pourrait en être autrement dans le futur, compte tenu de la normalisation attendue sur le terrain de l’inflation.

De son côté, l’évolution du cours de l’or dépendra de la situation géopolitique. En cas de désescalade au Proche-Orient et de baisse de l’inflation, le cours du métal précieux pourrait se détendre.

Compte tenu de l’appétence croissante des jeunes investisseurs pour les cryptoactifs, ces derniers devraient continuer à connaître d’amples fluctuations. La forte progression des valeurs technologiques, en lien avec l’essor de l’intelligence artificielle, devrait alimenter les marchés des cryptoactifs en liquidités. En revanche, si ces valeurs venaient à baisser, cela pourrait jouer à l’encontre des cryptoactifs.

La valorisation des actions en 2024 ne devrait pas être, en moyenne, aussi forte que celle de 2023. L’augmentation de l’année dernière s’est construite, en partie, sur des anticipations de baisses des taux directeurs, baisses censées intervenir d’ici la fin du premier semestre. Les investisseurs ont ainsi intégré par avance les gains de ces baisses. Les marchés pourraient être néanmoins soutenus par la reprise de l’activité attendue pour le second semestre. Les secteurs des énergies renouvelables, de la finance, de l’automobile et du tourisme devraient animer les marchés. La décarbonation des activités devrait s’accélérer en 2024. Les constructeurs d’automobiles ont prévu le lancement de nombreux modèles électriques. Le nombre de touristes internationaux devrait dépasser le niveau d’avant crise sanitaire. Enfin, la finance devrait tirer profit de la stabilisation des taux d’intérêt.

Les marchés pourraient néanmoins être sujets à plusieurs secousses. 2024 sera marquée par plusieurs élections nationales importantes (Royaume-Uni, États-Unis, Inde, etc.). L’évolution des conflits au Proche-Orient et en Ukraine pourrait influer sur le cours des actions.

Entre perspectives de croissance et incertitudes, 2024 s’inscrira sans nul doute dans le prolongement des dernières années. Point positif, les entreprises et les ménages ont prouvé leur grande résilience face à l’accumulation des chocs en tout genre.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com