Accueil > Actualités > Epargne > 2025 >

Petits conseils aux épargnants en période de volatilité

Depuis l’épidémie de covid, le taux d’épargne reste en France élevé. Les chocs successifs que la société a subis ont conduit les ménages à privilégier l’épargne financière à la consommation et à l’investissement immobilier. Jusqu’à la tempête douanière lancée par Donald Trump le 2 avril dernier, les marchés « actions » avaient fait preuve de résilience. Certes, lors des confinements décidés au printemps 2020, les cours des actions avaient connu une forte baisse, mais le rebond avait été rapide. La hausse des taux d’intérêt décidée par les banques centrales pour lutter contre la vague inflationniste provoquée par l’épidémie de covid et la guerre en Ukraine a également pesé sur les cours, mais sans réellement porter préjudice aux actionnaires. Les annonces de relèvement des droits de douane par le président américain, en remettant en cause 80 ans de libre-échange sont d’une tout autre nature. Si elles étaient suivies d’effets, elles pourraient se traduire par un réel ralentissement de la croissance économique mondiale.

Un taux d’épargne élevé, la rançon de la peur !

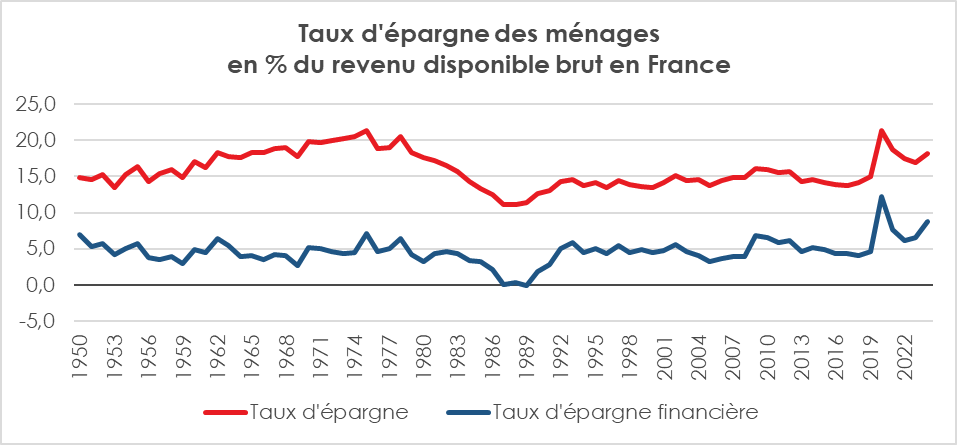

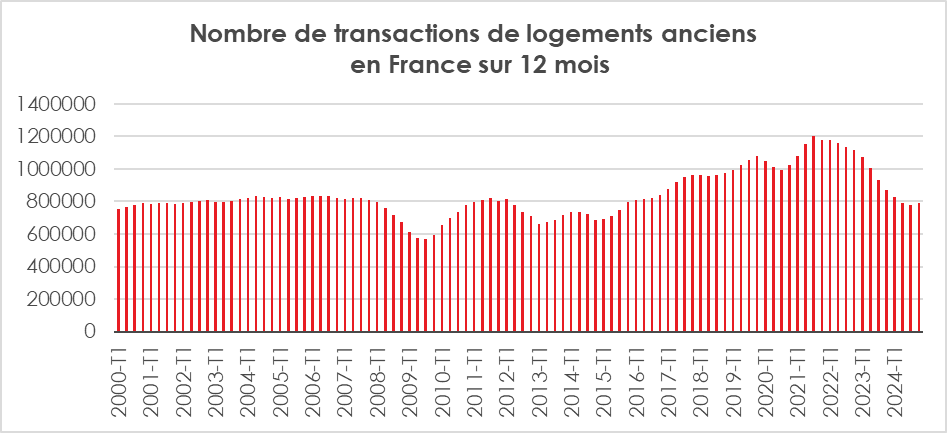

Le taux d’épargne des ménages demeure depuis cinq ans à des niveaux élevés. En 2024, le taux d’épargne en France était de plus de 18 % du revenu disponible brut, soit trois points de plus qu’avant la crise sanitaire. Les Français limitent leurs dépenses de consommation surtout en biens et ont fortement réduit leurs achats immobiliers. Le nombre de transactions a baissé entre 2022 et 2024 de 20 %.

Les épargnants face aux incertitudes

Depuis le début de l’année 2025, le CAC 40 a perdu plus de 8 % le DAX plus de 10 %, et le S&P 500 a perdu plus de 7 %, sous l’effet combiné des tensions géopolitiques persistantes et des incertitudes économiques en lien avec les annonces de Donald Trump en matière de droits de douane. Les déclarations du président américain le 2 avril dernier ont constitué un choc. L’ampleur du relèvement des tarifs douaniers et la crainte d’une spirale protectionniste ont abouti à un recul marqué des indices actions, les investisseurs privilégiant les valeurs refuges que sont l’or et les obligations souveraines.

Avec des marchés financiers qui ressemblent de plus en plus à des montagnes russes et dans un contexte anxiogène, les épargnants sont confrontés à une équation délicate : comment protéger leur capital ? Comment dégager un rendement réel positif, tout en conservant une certaine agilité pour tirer parti de futurs rebond ? Ces dernières années, les épargnants ont appris des différentes crises. Lors des krachs de 1987 ou de 2001 en encore lors de la crise financière, ils avaient eu tendance à se saborder en vendant au plus bas des titres qu’ils avaient chèrement acquis. Dégoûtés, ils ont mis du temps à revenir sur les marchés. Le nombre de Plan d’Épargne en Actions ouverts demeure en 2024 inférieur à son celui de 2007.

Sept conseils aux épargnants

1. ne pas céder à la panique tout en étant lucide

La première tentation, face à la baisse des marchés, est de liquider ses positions en actions pour « protéger ce qu’il reste ». Or, comme le montrent de nombreuses études empiriques, vendre après une forte baisse revient souvent à cristalliser ses pertes et à rater le rebond qui, historiquement, se produit dans les mois qui suivent les plus fortes secousses. Selon une étude de JP Morgan Asset Management (2023), un investisseur qui serait resté investi dans le S&P 500 entre 2003 et 2022 aurait obtenu un rendement annuel moyen de 9,8 %. S’il avait manqué les 10 meilleurs jours de hausse sur cette période, ce rendement tombait à 5,6 %, et à 2,3 % en manquant les 20 meilleurs jours. Or ces jours de rebond suivent très souvent… les plus grosses chutes. Cela ne signifie pas rien faire. Il faut savoir solder de temps en temps ses pertes en sacrifiant des titres ne disposant de réels potentiels de rebonds. Un épargnant peut avoir avantage à vendre en pleine crise pour réaffecter une partie des sommes ainsi récupérées pour acquérir des titres eux-mêmes en baisse, mais dont les capacités de rebond sont élevées.

Conseil : conserver une exposition raisonnable aux actions, quitte à la réduire à la marge ou à réorienter son portefeuille vers des valeurs défensives ou à dividendes.

2. Les obligations, un retour en grâce

La hausse des taux d’intérêt depuis 2022 a profondément rebattu les cartes de l’investissement. Là où les obligations offraient des rendements réels négatifs en période de taux bas, elles redeviennent attractives. Les obligations souveraines françaises à 10 ans offrent un rendement supérieur à 3,2 % en avril 2025, contre 0,1 % en 2021. Les obligations d’entreprises se négocient autour de 4 % de rendement. La baisse de l’inflation permet de dégager un rendement réel élevé. Le taux d’inflation en février comme en mars en France n’a été que de 0,8 %. Avec des obligations bien notées, le risque de capital à terme est faible. Si dans les prochains mois, le taux des obligations baisse, des plus-values avant terme sont même envisageables.

Conseil : pour l’épargnant prudent ou modérément dynamique, il peut être judicieux de consacrer une part importante (jusqu’à 30-40 %) de son allocation à des fonds obligataires datés ou à des obligations d’entreprises bien notées.

3. L’assurance vie en euros : un retour d’attractivité

Les fonds en euros, longtemps délaissés à cause de leurs rendements faibles profitent eux aussi de la hausse des taux. En 2024, leur rendement moyen a atteint 2,6 % ; pour certains contrats il peut atteindre entre 3 et 3,5 %. Ces fonds conservent deux atouts majeurs : une garantie du capital à tout moment et une fiscalité avantageuse après huit ans (abattement annuel de 4 600 € ou 9 200 € pour un couple sur les gains).

Le regain d’intérêt pour les fonds euros ne signifie pas l’abandon des unités de compte. Celles-ci permettent à l’assuré d’accéder à un grand nombre de supports dont certains peuvent s’avérer résilients dans le contexte tourmenté actuel. Les unités de compte investies dans le private equity, dans les obligations, dans les matières premières peuvent se révéler performante. Par ailleurs, les assurés peuvent également investir à bon compte sur des unités de compte maltraitées qui pourraient rebondir avec la levée des incertitudes (secteur bancaire, luxe, transports, agro-alimentaire ; etc.).

Conseil : dans une optique de long terme et défensive, le fonds en euros reste un socle utile, en particulier pour l’épargne de moyen terme ou pour les profils prudents. Il peut représenter 30 à 50 % d’une allocation en assurance vie.

4. Le Livret A et les livrets réglementés : utiles, mais limités

Le taux des livrets est orienté à la baisse depuis 2024. Celui du Livret A est ainsi passé de 3 à 2,4 % le 1er février 2025. Compte tenu de l’évolution de l’inflation et des taux directeurs de la Banque centrale européenne, son taux devrait à nouveau baisser le 1er août prochain. Il pourrait se situer autour de 1,7 %. La baisse des rendements concerne également les dépôts à terme qui ont connu un vif succès en 2023 et 2024. Aujourd’hui, ces placements ne peuvent être utilisés que pour constituer une épargne de précaution ou pour y loger des fonds en attente d’emploi (projets immobiliers, achats d’une voiture, etc.).

Conseil : les livrets doivent être utilisés pour l’épargne de précaution ou les liquidités à très court terme. Ils ne peuvent pas se substituer aux placements longs. L’époque est à un redéploiement des excédents d’épargne de précaution.

5. Immobilier : un retour en prudence, mais pas de retrait massif

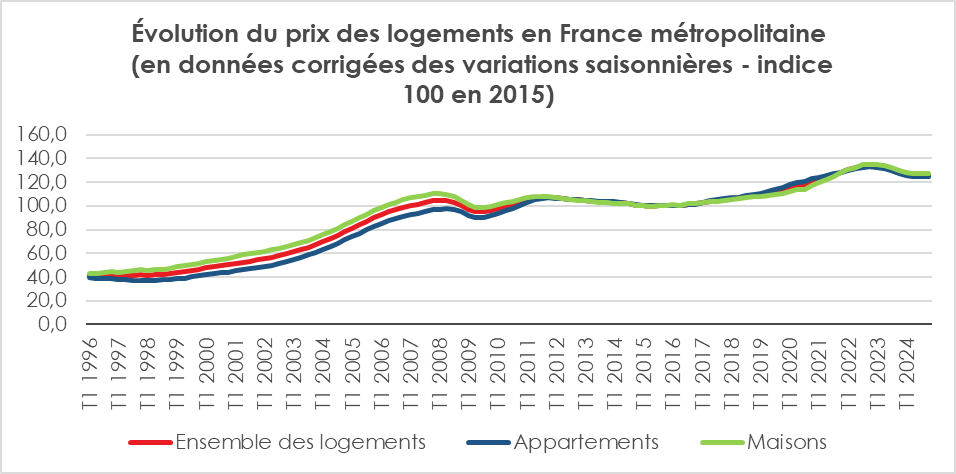

Le marché immobilier est dans un entre-deux. Après avoir connu une légère correction à la baisse de 2023 à 2024, d’environ 5 à 7 % selon les grandes agglomérations, les derniers chiffres de l’INSEE témoignent d’une stabilisation sur fond de légère reprise du crédit en lien avec les baisses des taux d’intérêt.

L’ajustement prix a été plus faible que prévu en raison de la faiblesse de l’offre. Par ailleurs, les propriétaires ont préféré différer leur vente plutôt que baisser leur prix. Au sein des grandes agglomérations, une pénurie de petites surfaces est constatée, accentuée par la disparition des offres en location traditionnelle. Faute de pouvoir louer, certains ménages se tournent vers l’achat sans pour autant trouver le logement dont ils besoin. La forte diminution de la construction de logements neufs ne concourt à détendre le marché.

Dans ce contexte, l’investissement immobilier dans des agglomérations de taille moyenne redevient attractif, d’autant plus que les banques sont moins exigeantes en ce qui concerne les apports, les 30 % pouvant devenir 20 % voire 10 %. Des villes comme Caen, Saint-Étienne, Rouen, le Havre ou Reims peuvent donner lieu à des investissements immobiliers performants.

Avant la hausse des taux d’intérêt, le marché de l’immobilier avait pris quelques traits spéculatifs. Les prix dans les grandes agglomérations et dans les régions touristiques ont connu une forte expansion. Des ménages ont ainsi acquis des résidences secondaires en ayant comme objectif la location saisonnière et à terme la réalisation d’une plus-value. Le durcissement de la législation sur les locations saisonnières et l’augmentation des impôts locaux (taxe foncière, taxe d’habitation sur les résidences secondaires) peuvent peser non seulement sur la rentabilité des projets, mais aussi sur les prix de revente. Le marché s’est ainsi grippé en Corse ou sur la Côte d’Azur avec la raréfaction de la clientèle des grandes agglomérations et celle en provenance de l’étranger.

Les SCPI ont été fortement chahutées depuis 2023 avec des pertes de valeur non négligeables. Cette correction était salutaire car leur appréciation, provoquée par une forte demande, était devenue irrationnelle Les SCPI s’avèrent des placements intéressants à la condition de les choisir avec attention. Les SCPI diversifiées (activité et pays) avec un bon taux d’occupation (> 90 %) peuvent intégrer un portefeuille sous réserve de les conserver plusieurs années (plus de 5 ans). Les SCPI peuvent offrir des rendements de 4 à 5 %.

Conseil : éviter les SCPI trop endettées ou centrées sur les bureaux. Privilégier la diversification (SCPI à capital variable ou OPCI). Pour l’investissement immobilier locatif, privilégier les villes à prix mesuré connaissant un fort dynamisme démographique.

6. Or et cryptos, attention aux mirages

L’or a connu une progression sans précédent depuis le déclenchement de la guerre en Ukraine. Au mois d’avril 2025, il a dépassé 2500 dollars l’once.

Compte tenu de la progression de ces derniers mois et la persistance des tensions géopolitiques, la tentation est grande chez certains d’acquérir de l’or. Certes, le cours peut encore progresser, mais le risque d’une correction à la baisse augmente de jour en jour. L’arrêt du conflit en Ukraine, la signature d’accords commerciaux avec les États-Unis pourraient se traduire par un recul du prix de l’once d’or. L’époque serait plutôt à la vente afin d’engranger des plus-values. En règle générale, les détenteurs d’or répugnent à vendre et préfèrent accumuler. Ils ne doivent pas ignorer que le métal précieux a mis vingt ans pour battre le record qu’il avait enregistré en 1980 lors du second choc pétrolier.

À défaut d’or, d’autres seraient tentés par les cryptoactifs. Cette catégorie de placements reste volatile avec de soudaines variations à la hausse comme à la baisse. Après avoir dépassé 100 000 dollars, le bitcoin a connu un repli de plus de 20 %. Ce dernier est corrélé au Nasdaq, l’indice américain des valeurs technologiques. Ceux qui veulent se diversifier dans les cryptoactifs doivent être résolument opportunistes en achetant en période de recul prononcé et en vendant en se fixant par avance des objectifs de plus-values, 20, 25 % ou 30 % par exemple.

Conseil : consacrer une part modeste (autour de 5 %) à des actifs comme l’or ou les cryptoactifs en optant pour l’opportunisme.

7. Le Plan Épargne Retraite (PER) : un outil stratégique

Le PER offre de nombreux atouts pour faire face aux incertitudes du moment. Ce produit permet de réduire sa facture fiscale pour les épargnants soumis à un taux marginal d’imposition élevé (par exemple 41 % ou 45 %), grâce à la déduction des versements. Sa gestion pilotée par défaut offre une sécurisation progressive de l’actif en fonction de l’âge. Avec le PER, les assurés accèdent à un grand nombre de supports y compris ISR, obligataires, SCPI, private équity, fonds thématiques, etc.

Le PER permet à tout un chacun de se constituer un complément de revenus ou de capital pour la retraite.

Conseil : pour une épargne longue et optimisée fiscalement, le PER est une solution adaptée en complément de l’assurance vie.

***

*

Dans un monde d’incertitudes, les épargnants ne doivent ni céder à la panique, ni opter pour la politique de l’autruche. Ils se doivent d’être mobiles en saisissant les opportunités, en revenant sur des produits délaissés ces dernières années. Les marchés actions ont de forts risques de rester volatils durant toute l’année au gré des annonces du Président américain. Une stabilisation pourrait intervenir en fin d’année. Avec la perspective des mid-terms en novembre 2026, la vie politique américaine pourrait alors prendre un cours un peu moins chahuté. La reprise économique attendue en Europe avec notamment la mise en œuvre du plan d’infrastructures allemand pourrait favoriser le cours des actions des entreprises du Vieux continent. Diversification et patience restent les deux clés de voûte des épargnants en 2025.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com