Accueil > Actualités > Epargne > 2025 >

Niveau record de l’épargne en France au 1er trimestre 2025

L’épargne financière au sommet au 1er trimestre 2025

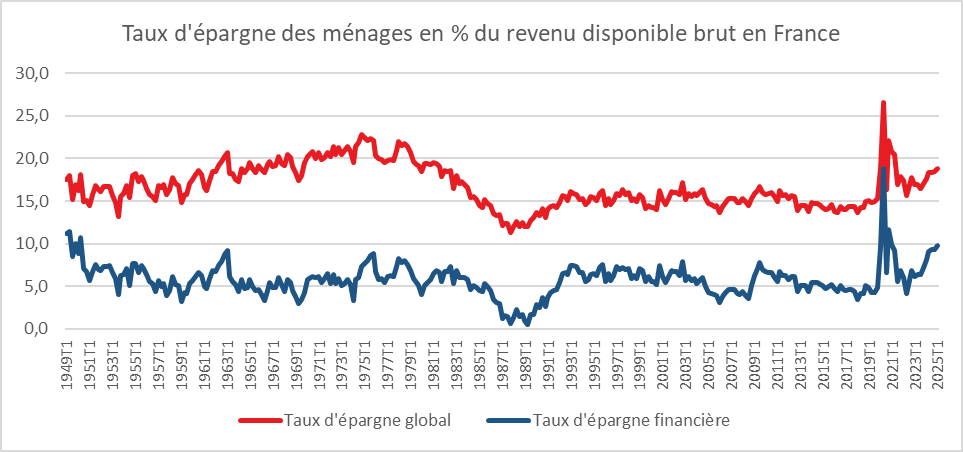

Le taux d’épargne des ménages s’est élevé, selon l’INSEE, en France au premier trimestre 2025 à 18,8 % du revenu disponible brut, en hausse de 0,3 point par rapport au dernier trimestre 2024. Hors période covid, il faut remonter au troisième trimestre de 1981 pour constater un taux d’épargne plus élevé.

Le taux d’épargne des ménages n’a en France, pas retrouvé son niveau d’avant la crise sanitaire (15 %). La succession de chocs, covid, guerre en Ukraine, vague inflationniste, crise politique, retour de Donald Trump, explique en partie cette propension à l’épargne. Le faible niveau de confiance des ménages, ces derniers, ne les incite pas à consommer. Le montant important du déficit public conduit, par ailleurs, les ménages à épargner par crainte d’une augmentation des prélèvements (effet Ricardo-Barro ou équivalence ricardienne).

La désinflation n’a pas modifié le comportements des Français ni même la hausse de leurs revenus. Au premier trimestre 2025, leur pouvoir d’achat a augmenté de 0,3 % (+0,1 % par unité de consommation). Dans le même temps, les ménages ont réduit leur consommation de 0,2 % entrainant la hausse du taux d’épargne. C’est l’épargne financière qui bénéficie de cette progression, passant de 9,3 à 9,8 % du revenu disponible brut du dernier trimestre 2024 au premier trimestre 2025. Il faut remonter à 1950 pour retrouver (hors période covid) un taux d’épargne financière plus élevé (10,7 % au deuxième trimestre 1950).

Cette hausse spectaculaire de l’épargne financière s’explique également par les craintes des Français en ce qui concerne leur pouvoir d’achat à la retraite. Ils sont de plus en plus nombreux à épargner pour se constituer un complément de revenus ou de capital à la retraite. Le vieillissement démographique joue en faveur de l’épargne. Ce phénomène est également constaté en Allemagne, au Japon ou en Chine.

Une baisse du taux d’épargne en France passe par une amélioration de la confiance et des perspectives de croissance. En revanche, il est peu probable qu’il ne retrouve son niveau de 2019.

Cercle de l’Epargne – données INSEE

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com