Accueil > Actualités > Epargne > 2021 >

Mutation à titre gratuit, la question à nouveau sur la table ?

Les droits de succession ont été de tout temps un sujet conflictuel. Quand, au début du mandat d’Emmanuel Macron, la nouvelle majorité a ouvert le débat, celui-ci a été vite refermé face à la montée des oppositions de toutes parts. Si la majorité des successions échappe à l’impôt en France, la population est opposée à tout relèvement du barème par crainte d’être concernée. Malgré la profonde mutation de la société, l’héritage renvoie à des sentiments, à des comportements fortement enracinés au plus profond de nous. Les déchirements au sein des familles naissent bien souvent autour des successions. L’OCDE a, dans un rapport publié le 11 mai dernier, établi une cartographique des droits applicables en matière de succession et de donation. Elle souligne que les États membres auraient avantage à augmenter les droits de succession afin d’accroître leurs recettes et réduire les inégalités.

Une forte concentration du patrimoine que les successions accentuent

Les tenants de la fiscalisation accrue des successions mettent en avant que celles-ci aboutissent à une concentration croissante du patrimoine, ce qui contribue, de ce fait, à la montée des inégalités.

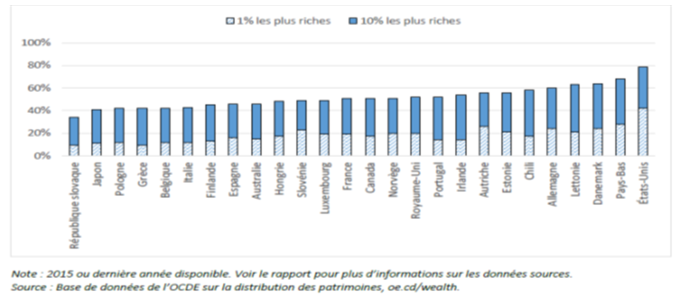

Le patrimoine est beaucoup moins bien réparti que les revenus au sein des pays de l’OCDE. Les 10 % des ménages les plus riches possèdent, en moyenne, la moitié du patrimoine, un cinquième du patrimoine total étant concentré entre les mains du 1 % le plus riche. La concentration est encore plus marquée pour le patrimoine financier. Les 20 % des ménages les plus riches possèdent plus de la moitié du patrimoine immobilier total et détiennent près de 80 % du patrimoine financier total.

Part nette du patrimoine détenu par les 1 % et les 10 % les plus riches au sein des États membres de l’OCDE

Une forte augmentation du patrimoine depuis les années 1990

Après un fort recul des inégalités de patrimoine du début au milieu du XXe siècle, la part du patrimoine détenue par les plus riches a augmenté, durant la dernière partie du XXe siècle et au début des années 2000. Avec l’appréciation des biens immobiliers et des actions, entre 1995 et 2019, le patrimoine par habitant a presque triplé en France quand il a plus que doublé au Canada et au Royaume-Uni. La fiscalisation des successions et la moindre appréciation du capital avaient permis de réduire fortement les inégalités patrimoniales jusque dans les années 1970. Les deux guerres mondiales, la crise de 1929 et l’inflation des années 1970 avaient contribué à ce phénomène. Une rupture est intervenue dans les années 1990 avec les politiques de désinflation. La hausse continue des prix de l’immobilier, depuis 30 ans, favorise la progression du patrimoine des ménages. L’augmentation du cours des actions joue également un rôle non négligeable au sein des pays anglo-saxons. Le maintien de taux d’intérêt très bas génère des mouvements au sein des classes d’actifs. La pierre et les actions sont recherchées car susceptibles de procurer des rendements supérieurs à ceux des obligations. Par ailleurs, la forte croissance de l’endettement des États amène, en réaction, la progression des cours de l’immobilier et des actions, le rapport entre les différentes classes d’actifs restant relativement stable sur longue période.

Des transmissions plus importantes qui accentuent les inégalités

Le vieillissement de la population favorise la montée de la valeur du patrimoine et sa concentration. Plus de 50 % de celui-ci, en France, sont détenus par les plus de 55 ans. L’allongement de l’espérance de vie permet d’accumuler sur une plus longue période. Par ailleurs, les successions interviennent plus tard au profit de quinquagénaires ou sexagénaires.

Les transmissions de patrimoine incluent à la fois les donations (transmissions d’actifs intervenues du vivant du donateur) et les successions (transmissions d’actifs intervenues après le décès du donateur). Entre 25 et 50 % des ménages de la zone OCDE déclarent avoir reçu un héritage ou une donation importante, Parmi les 20 % les plus fortunés, la part des ménages qui déclarent avoir reçu un héritage ou une donation importante est comprise entre 39 % (Canada) et 66 % (Finlande). Pour les 20 % les plus pauvres, 3 % des Italiens bénéficient d’une donation ou d’un héritage, contre 26 % des Finlandais. L’héritage moyen que les ménages du quintile inférieur déclarent avoir reçu se situe entre 300 et 11 000 dollars. Pour les ménages du quintile supérieur, il se situe entre 30 000 et 526 000 dollars. L’augmentation du montant des successions pour les ménages les plus aisés aboutit à une concentration accrue des richesses au profit des ménages les plus âgés. Cette situation renforce les écarts de patrimoine entre les générations. La taille modeste des ménages et les faibles taux de fertilité peuvent aussi signifier que le patrimoine pourrait être divisé entre un nombre plus limité d’héritiers, augmentant la probabilité que ces derniers reçoivent une part plus importante de la succession.

Des niveaux de taxation disparates au sein de l’OCDE

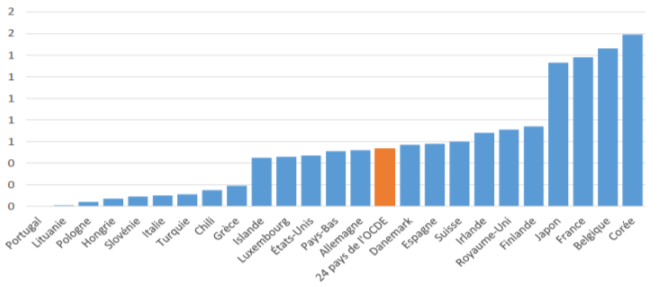

En matière de taxation des transmissions du patrimoine, deux approches sont possibles. L’impôt peut cibler le donateur ou le bénéficiaire. Cette deuxième approche est la plus courante. 21 pays sur 24 taxant les successions ont choisi de prélever un impôt sur la part de la succession reçue par les héritiers. Le Danemark, les États-Unis et le Royaume-Uni, en revanche, prélèvent l’impôt sur l’ensemble du patrimoine du donateur défunt. Tous les pays qui prélèvent un impôt sur les successions taxent également les donations, généralement par le biais d’un impôt sur les donations à la charge du bénéficiaire. Les recettes générées par les impôts sur les successions et les donations représentaient, en 2019, seulement 0,5 % des recettes fiscales des États membres de l’OCDE. Les recettes issues de ces impôts dépassent 1 % du total des recettes fiscales dans seulement quatre pays de l’OCDE (Belgique, Corée, France et Japon). La part du total des recettes générées par les impôts sur les successions a baissé au cours des années 70.

Recettes tirées des impôts sur les successions et les donations en 2019 en % du total des recettes fiscales

Un grand nombre de successions échappent à l’impôt. Ainsi, aux États-Unis, seulement 0,2 % des successions sont imposées. A contrario, ce taux est de 48 % en Belgique, région de Bruxelles-Capitale. L’étroitesse des assiettes fiscales est en grande partie responsable du niveau généralement faible des recettes fiscales. Des abattements et des exonérations de droit sont souvent appliqués aux transmissions de patrimoine à de proches parents.

La quasi-totalité des pays a fixé des seuils d’exonération, autorisant la transmission d’un certain montant de patrimoine en franchise d’impôt. Ces seuils d’exonération sont généralement plus élevés pour les proches parents, notamment l’époux ou l’épouse et les enfants du donateur. L’époux ou l’épouse bénéficie d’une exonération totale de l’impôt sur les successions dans treize pays et les enfants sont exonérés dans six pays. Quand ils ne sont pas exonérés, l’époux ou l’épouse et les enfants se voient appliquer des seuils d’exonération plus élevés. Les seuils d’exonération appliqués aux successions en faveur des enfants varient de 17 000 dollars en Belgique (région de Bruxelles-Capitale) à environ 11,6 millions de dollars aux États-Unis. Les autres membres de la famille et les héritiers hors famille jouissent généralement d’un régime fiscal bien moins avantageux, même si l’écart entre le régime fiscal appliqué aux proches parents et celui dont bénéficient les autres héritiers est différent d’un pays à l’autre.

Dans de nombreux pays, des traitements fiscaux préférentiels ont été institués pour certains biens comme les entreprises ainsi que les résidences principales des donateurs. Des dispositifs spécifiques existent fréquemment en faveur des plans d’épargne retraite et des contrats assurance vie ou assurance décès par accident.

Plus de deux tiers des pays appliquent des taux d’imposition progressifs

Quinze pays sur vingt-quatre imposent des taux progressifs. Sept pays appliquent des taux d’imposition forfaitaires sur les successions, dont cinq un taux d’imposition unique et deux des taux d’imposition forfaitaires différents en fonction de la relation entre le donateur et le bénéficiaire. Les taux forfaitaires varient entre 4 % (Italie) et 40 % (Royaume-Uni et États-Unis) et les taux progressifs entre 1 % (Chili) et 80 % (Belgique, région de Bruxelles-Capitale) selon les catégories d’héritiers. En France, il varie de 20 à 60 %. Les taux d’imposition progressifs appliqués à l’époux ou l’épouse et aux enfants sont généralement plus faibles et varient moins sensiblement selon les pays que les taux appliqués aux autres membres de la famille et aux héritiers hors famille. Les taux d’imposition marginaux les plus élevés appliqués aux transmissions en faveur des enfants se situent entre 10 % (Grèce) et 55 % (Japon). En France, le taux le plus élevé est de 45 %. Les taux appliqués aux frères et sœurs se situent entre 14 % (Slovénie) et 65 % (Belgique, région de Bruxelles-Capitale). En France, les taux entre frères et sœurs varient de 35 à 45 %.

Les donations du vivant, fiscalement favorisées au sein de l’OCDE

Dans de nombreux pays dont la France, les donations bénéficient d’un abattement renouvelable plafonné qui permet aux donateurs de transmettre chaque année ou à intervalles d’années réguliers un certain montant de patrimoine libre d’imposition.

Imposer plus fortement les successions au nom de l’égalité

L’OCDE estime que l’augmentation des prélèvements sur les transmissions serait un moyen pour les États d’assurer une plus grande égalité patrimoniale tout en augmentant leurs ressources fiscales. Les économistes de cette organisation considèrent que la fiscalité sur les transmissions est plus neutre sur le terrain économique que celles sur le patrimoine en tant que tel (impôt sur la fortune par exemple). La France figure parmi les pays qui taxent le plus la transmission tout en ayant moult systèmes dérogatoires. Ces derniers compensent des taux élevés comme cela est le cas pour l’impôt sur le revenu. Les dispositifs en faveur de la transmission d’entreprise (Pacte Dutreil) ou sur l’assurance vie atténuent le barème progressif. Depuis une trentaine d’années, le législateur a réduit les avantages dont bénéficiait l’assurance vie en France avec l’introduction d’un barème progressif applicable en cas de succession, barème qui reste néanmoins plus avantageux que celui de droit commun sous réserve que le titulaire du contrat ait réalisé les versements avant 70 ans.

L’OCDE préconise d’inciter les donations afin de promouvoir l’égalité des chances. Une donation étant, en règle générale, reçue plus tôt, contribue à la mobilité du capital. Elle est susceptible d’être mobilisée en faveur d’un projet créateur de richesses.

L’OCDE préfère l’imposition des bénéficiaires des successions afin de pouvoir appliquer des abattements spécifiques et de tenir compte de la richesse des héritiers. Pour encourager les donations, un dispositif en faveur des donateurs pourrait être imaginé. Les économistes de l’OCDE estiment que l’instauration d’une fiscalité sur la transmission à l’échelle d’une vie pour éviter l’optimisation fiscale pourrait avoir également un intérêt.

Si l’OCDE est favorable au barème progressif en matière d’imposition, elle considère que la pénalisation des héritiers qui ne sont pas en ligne directe est contestable surtout si par ailleurs, ils ne bénéficient pas d’héritage important de la part de leurs parents. Les taux élevés pour les héritiers éloignés favorisent la concentration du patrimoine.

Pour les donations, l’OCDE préconise que l’accélération du renouvellement des abattements s’accompagne d’une réduction de leur montant. Les donations aux jeunes générations pourraient bénéficier d’un traitement fiscal plus favorable afin d’encourager les transmissions anticipées de patrimoine et de réduire les inégalités intergénérationnelles découlant de la concentration du patrimoine entre les ménages les plus âgés.

L’OCDE conteste le bien-fondé des dispositifs d’exonérations de droits de succession dont peuvent bénéficier, dans certains pays, les contrats d’assurance vie ou d’épargne retraite. Elle indique que ces produits peuvent bénéficier, en amont, d’avantages fiscaux qui ne justifient pas l’existence de régimes dérogatoires à la succession. Ces contrats contribuent à accroître les inégalités patrimoniales.

L’organisation internationale estime que la fiscalité des successions doit s’inscrire dans celle du capital. Elle doit être spécifique à chacun des États en prenant en compte le niveau des inégalités patrimoniales. La situation en France ne peut pas être comparée avec celle qui prévaut aux États-Unis ou au Royaume-Uni. La France se caractérise par un système complexe. Si l’imposition des successions est importante, de nombreux régimes dérogatoires existent : le Pacte Dutreil pour la transmission d’entreprises, l’assurance vie, la transmission au conjoint, l’abattement de 100 00 euros pour les enfants, etc. Ces dernières années, un processus de banalisation a été opéré en particulier en ce qui concerne l’assurance vie. Par ailleurs, la lutte contre la fraude a été renforcée avec un meilleur suivi des flux issus des transmissions. L’idée de doter toute personne d’un capital minimum fait également débat. Au moment où la valeur des actifs augmente, la marche à franchir pour les jeunes actifs est de plus en plus haute, en particulier pour l’acquisition d’un logement. Faut-il donner la possibilité à un jeune d’avoir 20 000 ou 30 000 euros pour se former, monter son entreprise ou acquérir un bien immobilier ? Cette distribution de capital est-elle à même de réduire les inégalités sociales ? La question du recours à la solidarité nationale pour permettre à tout un chacun de bien débuter dans la vie se pose, compte tenu des difficultés croissantes d’insertion des jeunes. C’est aussi le signe d’une évolution ou d’un échec des solidarités locales ou familiales.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com