Accueil > Communiqués de presse > 2019 >

L’ordonnance sur le Plan d’Épargne Retraite (PER) publiée au journal officiel

Paris, le 25 juillet 2019

COMMUNIQUÉ DE PRESSE

L’ORDONNANCE SUR LE PLAN D’ÉPARGNE RETRAITE PUBLIÉE AU JOURNAL OFFICIEL

Par Philippe Crevel, Directeur du Cercle de l’Épargne

L’ordonnance relative au Plan d’Epargne Retraite (PER) a été publiée au Journal Officiel du 25 juillet 2019. Elle fixe les règles de fonctionnement ainsi que le régime fiscal et social des futurs PER qui pourront être souscrits avant la fin de l’année (certainement à partir du 1er octobre 2019).

L’ordonnance prévoit que les anciens produits d’épargne retraite (PERP, Madelin, PERCO, article 83, etc.) ne pourront plus être souscrits au plus tard après le 1er décembre 2020 (date qui sera précisée par arrêté).

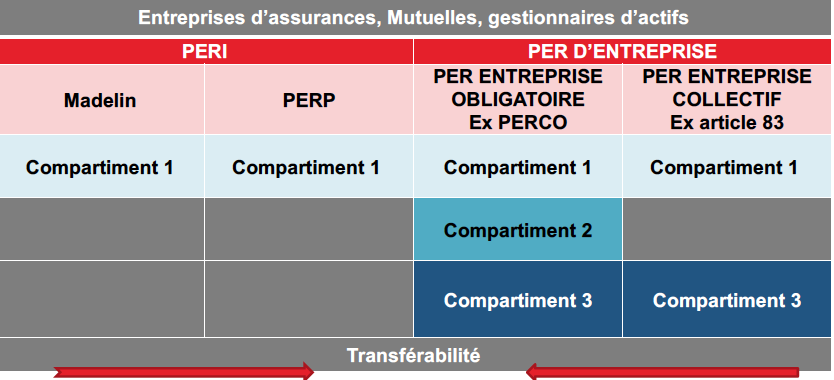

Le PER se décompose en deux sous-ensembles : le Plan d’Epargne Retraite Individuel et le Plan d’Epargne Retraite Entreprise. Le premier sous ensemble regroupe les versements aujourd’hui effectués sur les PERP et les Contrats Madelin. Le second reprend les PERCO et les contrats article 83. Le PER entreprise se subdivise ainsi en deux blocs, le PER collectif et le PER obligatoire.

Le PER pourra prendre la forme d’un contrat d’assurance ou d’un compte titres.

Le Plan d’Épargne Retraite Entreprise

Pour le plan des produits d’entreprise dits collectifs, l’ordonnance définit deux produits :

- un produit collectif bénéficiant à l’ensemble des salariés (ex PERCO) ;

- un produit à adhésion obligatoire, le PER entreprise obligatoire, et pouvant ne couvrir qu’une ou plusieurs catégories de salariés, qui succèdera aux contrats « article 83 » – PERE. Ce produit est également qualifié de catégoriel.

Les plans investis uniquement en Fonds Communs de Placement en Entreprise (FCPE) bénéficieront toujours d’une gouvernance paritaire. Pour les autres produits, un comité de surveillance paritaire devra être institué. En ce qui concerne les produits catégoriels qui ne sont pas alimentés par l’épargne salariale, cette création sera facultative. De ce fait, cela signifie que les produits catégoriels pourront recevoir, au nom de la portabilité, des sommes issues de l’épargne salariale.

L’intéressement et la participation pourront donc être versés sur un PERCO, ou sur un plan catégoriel sous réserve que celui-ci dispose d’une gouvernance paritaire (et que tous les salariés soient couverts par un Plan d’Épargne Retraite.

L’intéressement et la participation ne pourront pas en revanche être versés sur les produits individuels retraite, sauf en cas de transfert.

Les entreprises disposant à la fois d’un produit collectif et d’un produit catégoriel auront la faculté de les regrouper en un produit unique cumulant toutes les possibilités des différents produits. Les salariés seront ainsi en mesure d’effectuer des versements provenant de l’épargne salariale, réaliser des versements volontaires, recevoir les abondements de l’employeur et les cotisations des produits dits catégoriels.

Le Plan d’Épargne Retraite Individuel

Le PERP et le contrat Madelin sont fusionnés mais les avantages fiscaux à l’entrée restent distincts. Le Plan d’Épargne Individuel pourra être proposé par les assureurs et par les gestionnaires d’actifs.

Pour les produits proposés par les gestionnaires d’actifs, un compte titre et un compte espèce seront ouverts. Comme actuellement, pour les PERP et les Contrats Madelin, les PER assurantiels seront souscrits par l’intermédiaire d’une association souscriptrice de contrats de groupe. Un comité de surveillance qui intègrera des représentants des épargnants disposera de pouvoirs de contrôle. Les décisions importantes concernant les PER assurantiels seront soumises aux votes des assemblées générales des adhérents.

Les produits ouverts auprès d’un assureur pourront inclure des garanties optionnelles, par exemple en cas de perte d’autonomie, d’invalidité de perte d’emploi subie ou de décès. La liste des garanties optionnelles est inspirée des produits actuels.

Le régime fiscal et social du PER

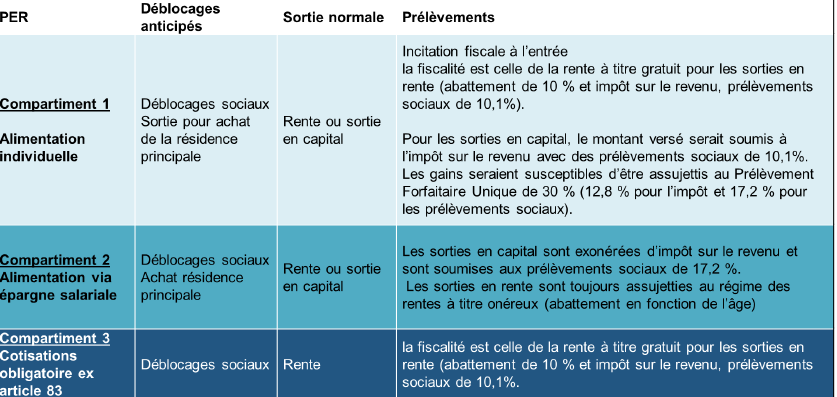

Au niveau fiscal, les versements volontaires et les versements obligatoires sont déductibles de l’assiette de l’impôt sur le revenu (IR) à l’entrée dans la limite de plafonds de déductibilité. À la sortie, les versements obligatoires et les versements volontaires déduits de l’IR sont soumis à l’IR, en rente comme en capital (dispositif du report d’imposition). À l’inverse, pour les versements volontaires non déduits de l’assiette de l’IR à l’entrée, seules les plus-values sont fiscalisées en sortie. Les sommes issues de l’épargne salariale (intéressement, participation, abondement de l’employeur et jours de compte-épargne temps) conservent leur régime d’exonération fiscale à l’entrée et à la sortie.

Pour les prélèvements sociaux, à l’entrée le dispositif d’exonération de cotisation sociale et d’assujettissement au forfait social est maintenu pour les versements de l’employeur, par parallélisme avec les produits actuels. À la sortie, l’ordonnance prévoit d’appliquer les prélèvements sociaux des revenus de placement aux plus-values des sommes issues des versements volontaires.

La transférabilité

L’ordonnance mentionne que tous les produits seront transférables. Pour les produits obligatoires, cela s’entend en cas de changement d’entreprise. Par ailleurs, les règles fiscales prévoient qu’en cas d’avantage à l’entrée, il ne saurait y avoir avantage à la sortie ce qui obligera à réaliser une traçabilité des versements.

Contacts presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com