Accueil > Communiqués de presse > 2023 >

Livret A une collecte abracadabrantesque en février

COMMUNIQUÉ DE PRESSE

Résultats du mois de février 2023

LE LIVRET A, UNE COLLECTE ABRACADABRANTESQUE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A, seul au monde ou presque

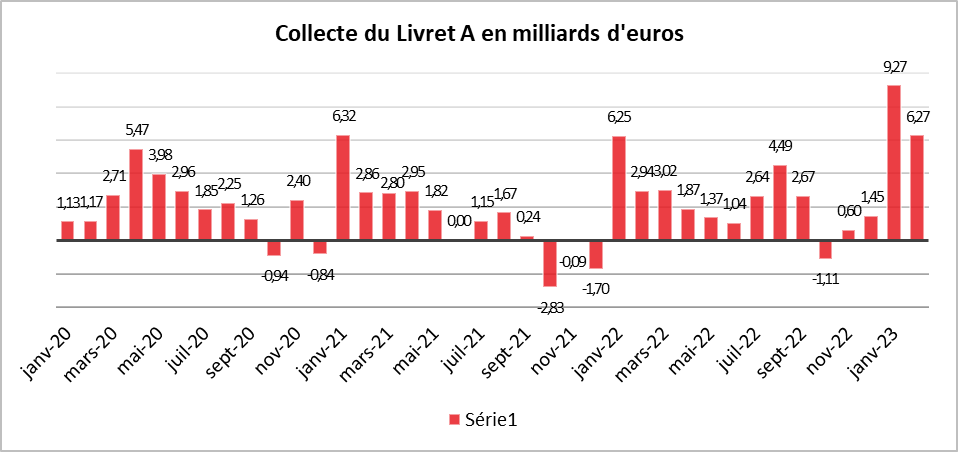

Avec 6,27 milliards d’euros de collecte au mois de février, le Livret A établit un record. Jamais au deuxième mois de l’année, le Livret A avait connu un telle collecte. Le produit d’épargne le plus diffusé confirme et signe ainsi son bel entame d’année 2023. En deux mois, il a colleté 15,54 milliards d’euros. Il faut remonter à 2009 au moment de la banalisation de la distribution du Livret A, pour avoir un tel montant de collecte en janvier et février (20,73 milliards d’euros). L’encours du Livret A bat un nouveau record en février à 391 milliards d’euros, en hausse de 50 % en dix ans.

Toujours l’effet taux

Le résultat de février s’inscrit dans le prolongement logique de celui du mois de janvier (+9,27 milliards d’euros) et trouve son origine dans le relèvement du taux du Livret A intervenu le 1er février dernier. La collecte de février 2023 est plus de cinq fois supérieure à la moyenne des mois de février de ces dix dernières années. Elle est deux fois plus importante que celle du mois de février 2022 qui avait été dopée par le premier relèvement intervenu depuis plus de dix ans, le taux étant alors passé de 0,5 à 1 %.

Une augmentation de taux a, en règle générale, un effet sur la collecte durant trois mois (mois de l’annonce et les deux qui suivent). La forte collecte de 2023 est liée à l’ampleur et la rapidité des hausses intervenues en un an. Le taux du livret A a été multiplié par six en douze mois. Ce rendement place le produit d’épargne le plus diffusé en France, parmi ceux qui sont les mieux rémunérés. Seul le Livret d’Épargne Populaire avec un taux de 6,1 % se classe au-dessus mais n’est pas accessible à tous les épargnants (18,6 millions de personnes éligibles – 7 millions en possèdent un). Le Livret A tire sa force du triptyque, sécurité, liquidité et zéro prélèvement. Quand à ces trois facteurs, se rajoute une rentabilité relative attractive, il n’est pas surprenant que la collecte s’envole.

Une concurrence limitée

Plusieurs établissements financiers tentent de concurrencer le Livret A en proposant des taux promotionnels dans le cadre de superlivrets mais ces taux ne sont applicables que sur de courtes périodes. Ramenés sur l’année, ces taux sont moins compétitifs que le Livret A surtout en tenant compte de la fiscalité. Seuls les comptes à terme peuvent à la limite concurrencer le Livret A. Ils ne sont pas plafonnés mais l’argent est bloqué, en règle générale, de 12 à 24 moins et le versement doit intervenir souvent en une seule fois avec un montant qui peut se révéler élevé (10 000 à 20 000 euros).

Le paradoxe de l’épargne en période d’inflation

Le passage à 3 % du taux du Livret A sur fond d’inflation incite les ménages à réduire leurs liquidités sur leurs comptes courants. Le Livret A apparait, pour une large majorité des Français, comme le meilleur placement pour se protéger de la hausse des prix même s’il n’en couvre que la moitié.

Face à la hausse des prix, les Français, en moyenne, ne puisent pas dans leur épargne de précaution. Au contraire, ils la renforcent en préférant diminuer leurs dépenses de consommation. Ils veulent renforcer leur épargne afin de pouvoir faire face à des dépenses qui pourraient coûter, à terme, plus chères. Implicitement, ils veulent également conserver en valeur réelle le montant de leur patrimoine financier ce qui les conduit à épargner d’avantage. Par ailleurs, leurs capacités d’épargne n’ont pas été atteintes car les pertes de pouvoir d’achat sont pour le moment limitées. Même si le ressenti est tout autre, selon la Banque de France et l’INSEE, les pertes ont été évaluées en 2022 entre 0,1 et 0,2 %.

Reclassement des liquidités

Avec la résurgence de l’inflation, les ménages n’entendent plus laisser dormir leurs liquidités sur leurs comptes courants. Ils arbitrent les sommes accumulées sur ces derniers au profit de l’épargne réglementée. Depuis des années, l’encours des dépôts à vue augmentait au point de dépasser en 2022, 540 milliards d’euros. Depuis le mois de septembre dernier, pour la première fois depuis plus de 7 ans, une baisse est constatée. De fin 2019 à septembre 2022, l’encours des dépôts à vue avait augmenté de 140 milliards d’euros. Il est revenu à 514 milliards d’euros à fin janvier 2023.

Le Livret de Développement Durable et Solidaire sur les pas de son grand frère

Le Livret de Développement Durable et Solidaire (LDDS) a enregistré une collecte de 1,9 milliard d’euros en février. En deux mois, celle-ci a atteint 3,85 milliards d’euros portant l’encours à un niveau record de 138,1 milliards d’euros, en hausse de 40 % en dix ans.

Le LDDS est, en règle générale, associé aux comptes courants des ménages du fait, dès sa création en 1983, de la banalisation de sa distribution quand celle-ci n’est intervenue qu’en 2009 pour le Livret A. Les ménages affectent plus rapidement leurs liquidités entre le LDDS et leurs comptes courants qu’avec le Livret A qui peut être ouvert dans un autre établissement.

Le LDDS ainsi que le Livret A ont pu bénéficier des versements des Primes de Pouvoir d’Achat de 2022 versées en décembre ou en janvier.

Vers une collecte record

Traditionnellement, le premier semestre est porteur pour le Livret A. Cette année, il est parti pour battre des records. Le mois de mars devrait encore être marqué par une collecte élevée toujours sous l’emprise de l’effet taux. Un tassement devrait se produire dans la seconde partie de l’année sauf si une nouvelle revalorisation du taux du Livret A était décidée. Compte tenu de la formule de calcul qui associé inflation et taux des marchés monétaires, le taux du Livret A pourrait atteindre plus de 3,5 %. Il est probable que les pouvoirs publics n’appliquent pas la formule sur la recommandation de la Banque de France comme lors du relèvement du 1er février dernier. En espérant une décrue rapide des prix au cours des prochains mois, les pouvoirs publics pourraient opter pour le statuquo ou pour 3,25 %.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com