Accueil > Communiqués de presse > 2018 >

Livret A termine en roue libre 2017

Le 23 janvier 2018

COMMUNIQUÉ DE PRESSE

Résultats du Livret A pour le mois de décembre

LE LIVRET A TERMINE EN ROUE LIBRE 2017

UNE PREMIÈRE DÉCOLLECTE AU MOIS DE DÉCEMBRE

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

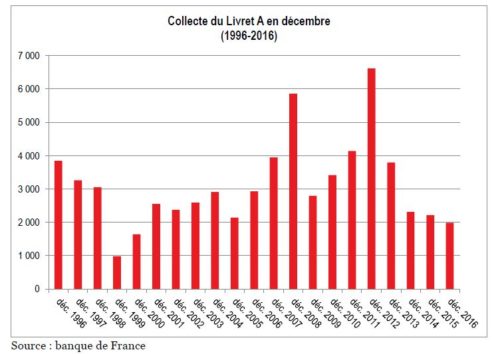

Le Livret A a terminé l’année avec une décollecte 360 millions d’euros. Ce résultat constitue une réelle surprise car le mois de décembre donne lieu traditionnellement à une abondante collecte provenant notamment des primes et étrennes de fin d’année. Lors de ces vingt dernières années, aucune décollecte n’avait été jusqu’à alors enregistrée durant le dernier mois de l’année. Les collectes variaient entre 1 à 6 milliards d’euros

Le Livret A a davantage souffert en décembre que le LDDS (collecte positive de 740 millions d’euros) qui bénéficie de sa plus large diffusion au sein des réseaux bancaires. Le LDDS joue le rôle d’annexe du compte courant bancaire quand le Livret A qui est avant souscrit auprès des Caisses d’épargne et de la Poste est avant un tout un outil d’épargne.

Une année à deux temps

L’année 2017 a été duale. Si le Livret A a enregistré durant les huit premiers mois de l’année une forte collecte nette, les quatre suivants ont été plus poussifs avec même trois décollectes. Sur l’année, la collecte atteint tout de même 10,24 milliards d’euros. Il faut remonter à 2013, au moment du relèvement du plafond du Livret A pour obtenir un meilleur résultat. Avec le LDDS, la collecte atteint même 12,40 milliards d’euros. De ce fait l’encours du Livret A atteint un nouveau sommet avec 271,7 milliards d’euros (376 milliards d’euros avec LDDS).

Le Livret A victime du blocage du taux

Durant la première partie de l’année, les ménages ont renforcé leur épargne de précaution en raison des incertitudes électorales. Dans la seconde partie, l’amélioration de la situation économique et de la confiance en l’avenir ont conduit à un relâchement de l’effort d’épargne. Par ailleurs, les gains de pouvoir d’achat générés par la baisse du cours du pétrole ont disparu ce qui a pu marginalement réduire les capacités d’épargne. La rupture de la collecte qui est intervenue à partir du mois de septembre n’est pas sans lien avec les déclarations du Gouvernement concernant le blocage à 0,75 % du taux de rendement du Livret A. Les ménages semblaient avoir digéré le passage du taux à 0,75 % jusqu’à ce que le Gouvernement le leur rappelle.

Le Livret A, un rendement réel négatif

Le léger regain d’inflation en 2017 a écorné le rendement du Livret A au point de devenir négatif. En effet, sur l’année, l’inflation moyenne a été de 1 % aboutissant à un rendement réel négatif de 0,25 %.

Preuve que les ménages sont restés très attentistes et qu’ils n’ont été pas convaincus par les placements proposés, l’encours des dépôts à vue est passé de 380 à 411 milliards d’euros du mois de janvier à novembre 2017.

Le Plan d’Épargne Logement qui, en 2015 et 2016, a été un redoutable concurrent du Livret A a perdu de son lustre depuis le passage de son taux de rendement à 1 %. La collecte mensuelle qui dépassait fréquemment le milliard d’euros se situe désormais entre 300 et 500 millions. Cette chute peut apparaître surprenante étant donné que seuls les nouveaux plans sont soumis au taux de 1 % et au Prélèvement Forfaitaire Unique.

Il est à souligner qu’en cette fin d’année les deux placements favoris des Français sont à la peine, le Livret A et l’assurance-vie font les frais du contexte de taux et des annonces gouvernementales.

| collecte en milliards d’euros | rendement | taux d’inflation | |

| 1994 | 4,9 | 4,50% | 1,70% |

| 1995 | 7 | 4,5 | 1,70% |

| 1996 | -8,3 | 4,5 %jusqu’au 1er mars et 3,50 après | 2% |

| 1997 | 3 | 3,50% | 1,20% |

| 1998 | 1,5 | 3,50 % jusqu’au 16 juin puis 3 % | 0,70% |

| 1999 | -6,7 | 3 % jusqu’au 1er août puis 2,25 % | 0,50% |

| 2000 | -0,65 | 2,25 %jusqu’au 1er juillet 2000 puis 3 % | 1,70% |

| 2001 | 4,4 | 3% | 1,70% |

| 2002 | 4,2 | 3% | 1,90% |

| 2003 | 2,3 | 3 % jusqu’au 1er août puis 2,25 % | 2,10% |

| 2004 | 1,3 | 2,25% | 2,10% |

| 2005 | -1,3 | 2,25 % jusqu’au 1er août puis 2 % | 1,80% |

| 2006 | 3,3 | 2 % jusqu’au 1er février puis 2,25 % jusqu’au 1eraoût puis 2,75 % | 1,60% |

| 2007 | 5 | 2,75 % jusqu’au 1er août puis 3 % | 1,50% |

| 2008 | 18,7 | 3 % jusqu’au 1er février puis 3,50 % jusqu’au 1eraoût puis 4 % | 2,80% |

| 2009 | 21 | 4 % jusqu’au 1er février2,50 % jusqu’au 1ermai1,75 % jusqu’au 1er août | 0,10% |

| A partir du 1er août 1,25 % | |||

| 2010 | 10,4 | 1,25 % jusqu’au 1er août puis 1,75 % | 1,50% |

| 2011 | 19,9 | 1,75 % jusqu’au 1er février2 % jusqu’au 1eraoûtPuis 2,25 % | 2,10% |

| 2012 | 30,3 | 2,25% | 2,00% |

| 2013 | 14,7 | 2,25 % jusqu’au 1er février1,75 % jusqu’au 1eraoûtPuis 1,25 % | 0,90% |

| 2014 | -6,13 | 1,25 % jusqu’au 1er août1 % depuis | 0,50% |

| 2015 | -9,29 | 1 % puis 0,75 % à partir du 1er août | 0% |

| 2016 | 1,75 | 0,75 % | 0,20% |

| 2017 | 10,24 | 0,75 % | 1,00% |

Contact presse :

Sarah Le Gouez

06 13 90 75 48

slegouez@cercledelepargne.fr

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com