Accueil > Actualités > Epargne > 2022 >

Livret A, retour en territoire connu

Retour aux fondamentaux

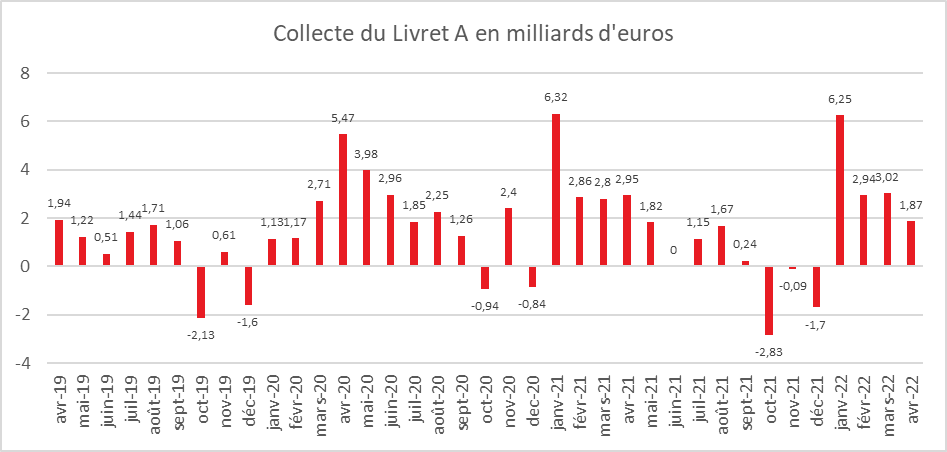

Au mois d’avril, la collecte du Livret A a été de 1,87 milliard d’euros en retrait par rapport à celles des deux mois précédents qui avaient été dopées par le relèvement du rendement de 0,5 à 1 point. En avril 2020, elle s’était élevée à 5,47 milliards d’euros et en avril 2021 à 2,95 milliards d’euros. Pour les quatre premiers mois de l’année 2022, la collecte atteint 14 milliards d’euros, soit un peu moins que sur la même période de 2021 (14,93 milliards d’euros) qui avait donné lieu à un confinement.

Le mois d’avril est, en règle générale, un mois correct pour le Livret A. En dix ans, une seule décollecte a été constatée (en avril 2015, en pleine période de baisse du taux de rendement). Avec le tassement constaté en 2022, la collecte du Livret A retrouve le niveau d’avant la crise sanitaire (1,94 milliard d’euros en avril 2019). Il y a un retour à la normale après un début d’année de forte collecte portée par la hausse du taux, la vague omicron et par la guerre en Ukraine qui a généré un fort climat d’incertitudes et d’anxiété.

Des ménages toujours en mode prudence

Les ménages maintiennent, depuis le début de l’année, un effort important d’épargne de précaution. Ils mettent de l’argent de côté pour se protéger des augmentations de prix à venir et donc de la baisse potentielle de leur pouvoir d’achat. Ils épargnent également pour maintenir constant la valeur réelle de leur épargne (effet Pigou). Dans le passé, en début de période d’inflation, le taux d’épargne a légèrement tendance à augmenter. Si les ménages les plus modestes qui traditionnellement épargnent peu ont pu commencer à puiser dans leurs livrets, la grande majorité des ménages continuent à les alimenter. Au mois d’avril, l’encours du Livret A a battu un nouveau record à 357,4 milliards d’euros.

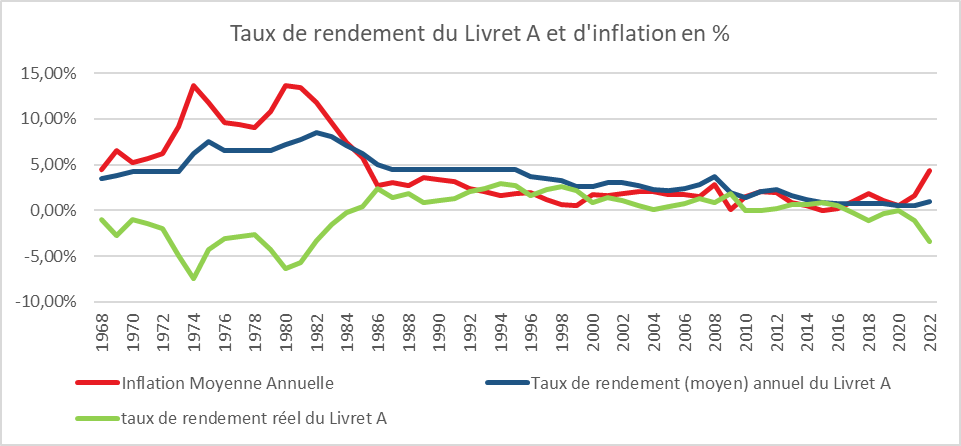

Le rendement réel négatif du Livret A ne dissuade pas les ménages d’y placer leurs économies. Avec une inflation qui sur les six derniers mois dépasse 4 %, le rendement réel est négatif de plusieurs points. Le capital n’est plus ainsi préservé. Il faut remonter aux années 1980 pour avoir un tel écart entre taux d’inflation et taux de rendement du Livret A. Avec les livrets réglementés, les ménages ne cherchent pas le rendement mais la sécurité.

En appliquant la formule du Livret A, son taux pourrait être relevé, durant l’été, à 1,8 voire 2 %, ce qui ne permettrait pas de compenser les effets de l’inflation. Les taux faibles des marchés monétaires tirent le taux du Livret A vers le bas. Le relèvement des taux directeurs de la Banque centrale européenne pourrait atténuer légèrement cet effet dans le courant du second semestre 2022.

Le premier semestre 2022 devrait, au vu des quatre premiers mois, être marqué par une forte collecte. Comme les années précédentes, celle-ci devrait s’affaiblir au second semestre. Avec les dépenses liées aux vacances, de rentrées scolaires et de fin d’année, ce semestre est plus axé « dépenses » que le premier. Avec la hausse des prix, les ménages seront sans nul doute amenés à diminuer leur effort d’épargne.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com