Accueil > Actualités > Epargne > 2024 >

Livret A : retour aux fondamentaux

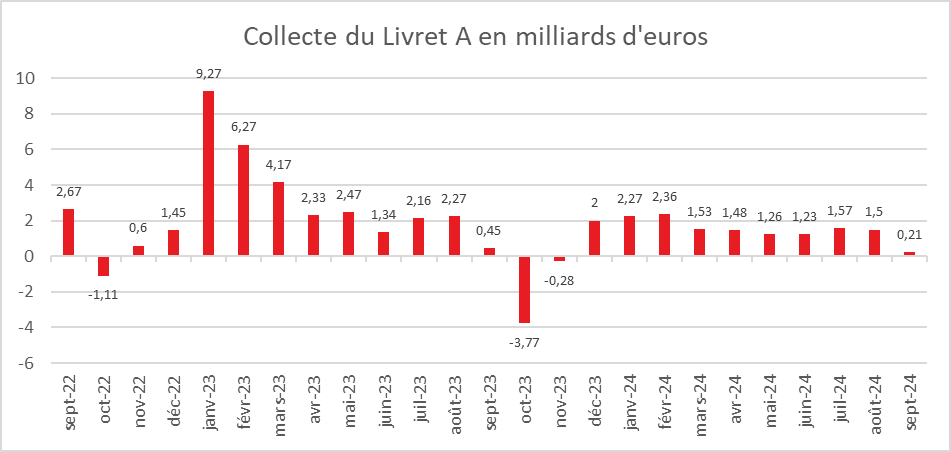

Septembre est un mois qui rime avec dépenses et non avec épargne. Le mois de septembre 2024 s’est soldé par une faible collecte sur le Livret A, soit 210 millions d’euros, et une collecte nulle pour le Livret de Développement Durable et Solidaire (LDDS), selon les résultats publiés par la Caisse des Dépôts et Consignations.

Retour aux fondamentaux

La collecte de 210 millions d’euros sur le Livret A en septembre est en retrait par rapport aux mois précédents : 1,5 milliard d’euros en août et 1,57 milliard en juillet. Elle est nettement plus faible que celle de septembre 2023 (450 millions d’euros).

Depuis 2009, le Livret A a enregistré six décollectes en septembre (2009, 2013, 2014, 2015, 2017, 2018). Les plus importantes ont été constatées en 2014 et 2015 avec respectivement -2,37 et -2,38 milliards d’euros. Depuis le Covid en 2020, les collectes de septembre avaient toujours été positives, en lien avec la succession de chocs que le pays a connus (Covid, guerre en Ukraine, vague inflationniste). Sur les dix dernières années, la moyenne des collectes du Livret A pour septembre est de 54 millions d’euros.

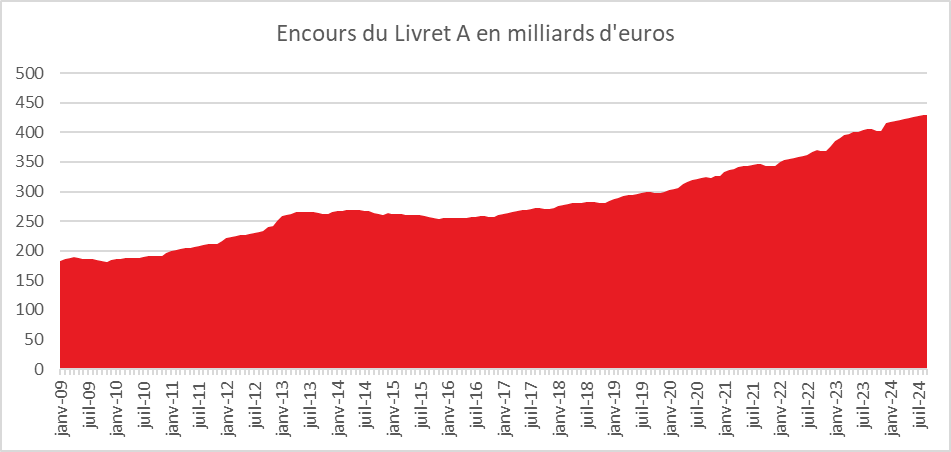

La collecte sur les trois premiers trimestres de 2024 a été divisée par deux par rapport à celle de 2023. Sur les neuf premiers mois de 2024, la collecte du Livret A atteint en effet 13,42 milliards d’euros, contre 30,73 milliards sur la même période en 2023, une année exceptionnelle.

Pour le LDDS, septembre est un mois honni

La collecte nulle de septembre pour le LDDS marque une rupture par rapport au mois précédent. Elle s’élevait à 490 millions d’euros en août et à 730 millions en juillet. En septembre 2023, la collecte avait atteint 270 millions d’euros. Sur les neuf premiers mois de 2024, la collecte s’élève à 6,1 milliards d’euros, contre 10,69 milliards pour la même période en 2023, qui avait été une année atypique pour l’épargne réglementée.

Pour le Livret de Développement Durable et Solidaire, la décollecte est la règle en septembre, à l’exception des années 2020 et 2021 marquées par le Covid, et 2023 marquée par la hausse du taux de rémunération à 3 %. Sur ces dix dernières années, le LDDS connaît en septembre une décollecte moyenne de 261 millions d’euros.

Les mauvais résultats pour le LDDS en septembre s’expliquent par le fait qu’il est accouplé plus fréquemment que le Livret A aux comptes courants des ménages. Ces derniers, en cas de besoin, puisent principalement dans leur LDDS.

Un mois de septembre classique à souhait

En 2024, les ménages ont donc puisé dans leurs livrets pour faire face aux dépenses de rentrée et s’acquitter des dernières dépenses de vacances. La consommation a par ailleurs augmenté en août comme en septembre.

La baisse de l’inflation, notable en septembre (1,2 %), a incité les ménages à reprendre le chemin de la consommation, abandonné depuis de longs mois. L’amélioration de leur pouvoir d’achat les conduit à réduire leur effort d’épargne de précaution. Par ailleurs, en septembre, ils ont privilégié l’épargne de long terme. La collecte nette de l’assurance vie a atteint, en septembre, 2,5 milliards d’euros.

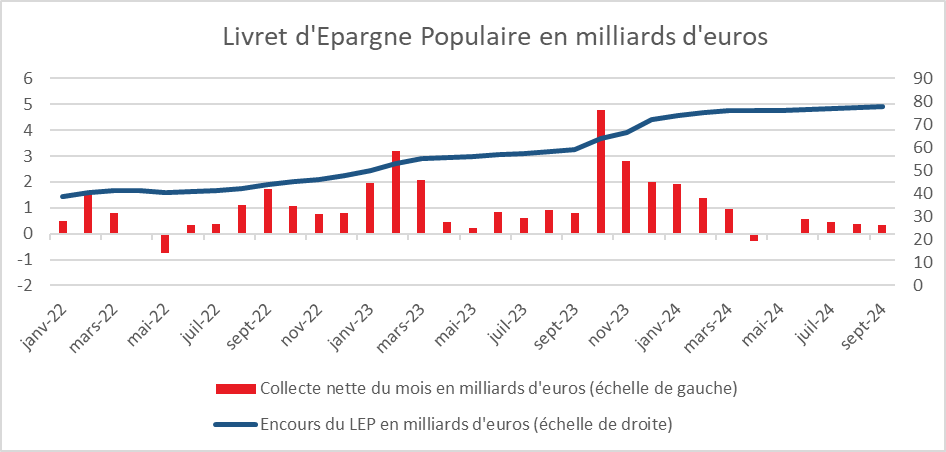

Le Livret d’Épargne Populaire (LEP) porté par son taux de rémunération

Le LEP a enregistré une collecte positive de 330 millions d’euros en septembre, en retrait par rapport à l’année dernière (800 millions en septembre 2023). Sur neuf mois, la collecte pour ce produit s’élève à 5,7 milliards d’euros, contre 11,1 milliards d’euros sur la même période en 2023. Le maintien d’une collecte positive s’explique par le caractère attractif du taux de rémunération du LEP (4 %).

Un rendement réel positif pour l’épargne réglementée

Avec une inflation inférieure à 2 %, le rendement réel de l’épargne réglementée (Livret A, LDDS) est positif depuis le mois de mars, une situation inédite depuis 2019. Le gel des taux du Livret A et du LDDS, décidé par l’ancien ministre de l’Économie, profite désormais aux épargnants. Ce gel devrait cesser le 1er février 2025. Selon la formule définie par l’arrêté du 27 janvier 2021, le taux sera calculé sur la base de la moyenne de l’inflation et du taux Ester des six derniers mois, avec un taux plancher de 0,5 %. Sur cette base, le taux du Livret A et du LDDS pourrait passer de 3 % à 2,5 %.

Le taux du LEP, quant à lui, est fixé soit par l’inflation des six derniers mois, soit par le taux du Livret A majoré de 0,5 point. Avec la baisse de l’inflation, le taux du LEP pourrait passer de 4 % à 3 %. Le gouvernement conserve cependant la possibilité de ne pas suivre totalement la formule, comme il l’a fait à plusieurs reprises, notamment pour le LEP ces dernières années.

Cercle de l’Epargne – CDC

Cercle de l’Epargne – CDC

Cercle de l’Epargne – CDC

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com