Accueil > Actualités >

Livret A : la grande panne

COMMUNIQUÉ DE PRESSE

Résultats du Livret A – LDDS – LEP

Analyse de Philippe Crevel, Directeur du Cercle de l’Épargne

Le Livret A est pénalisé par une rémunération jugée peu attractive et par l’érosion du pouvoir d’achat des ménages liée au rebond de l’inflation. La hausse des prix des carburants conduit les ménages les plus modestes à puiser dans leur épargne réglementée tandis que les épargnants disposant d’une capacité d’épargne privilégient des placements plus rémunérateurs, comme l’assurance vie ou le Plan d’Épargne Retraite.

La panne du Livret A

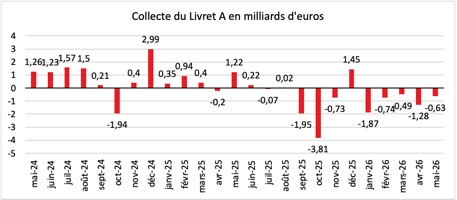

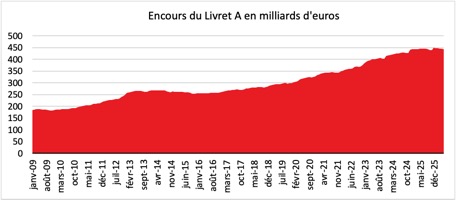

Le Livret A enregistre, en mai, une cinquième décollecte consécutive, avec un solde négatif de 630 millions d’euros. Ce mois de mai constitue le plus mauvais résultat de la série statistique de la Caisse des dépôts et consignations établie depuis le 1er janvier 2009.

Auparavant, le Livret A avait déjà connu des décollectes au mois de mai : en 2009 (-1 milliard d’euros), en 2010 (-310 millions d’euros), en 2014 (-90 millions d’euros) et en 2015 (-440 millions d’euros).

Le résultat de 2026 est en rupture avec celui de 2025 (+1,22 milliard d’euros) et, plus encore, avec celui de 2020 (+3,98 milliards d’euros au moment de la sortie du premier confinement). Il est également très éloigné de la moyenne observée sur les dix dernières années, qui s’élève à +1,6 milliard d’euros.

Sur les cinq premiers mois de l’année, la décollecte atteint le niveau record de 5 milliards d’euros. Le précédent record remontait à 2015, avec une décollecte de 2,32 milliards d’euros sur la même période. Pour retrouver une telle succession de décollectes, il faut remonter aux années 2014 et 2015, marquées par une baisse du taux de rémunération.

Le Livret de développement durable et solidaire (LDDS) également en territoire négatif

Le LDDS a enregistré, en mai, une décollecte de 140 millions d’euros, portant le total depuis le mois de janvier à -710 millions d’euros. Il s’agit de la deuxième décollecte consécutive.

Le mois de mai réussit peu au LDDS qui, depuis 2009, a connu neuf décollectes, celle de 2026 comprise. La dernière remontait à 2018, avec un solde négatif de 30 millions d’euros. Le résultat de 2026 est inférieur à la moyenne observée sur les dix dernières années (+370 millions d’euros).

Le LEP toujours dans le rouge

Le Livret d’épargne populaire (LEP) reste en territoire négatif en mai, avec une décollecte de 30 millions d’euros, la troisième consécutive. Depuis le 1er janvier, la décollecte atteint 290 millions d’euros.

Pour détenir un LEP, un célibataire doit disposer d’un revenu fiscal de référence de 23 028 euros au titre des revenus de 2024. Ce plafond est majoré de 6 149 euros par demi-part supplémentaire.

Moins de versements, davantage de retraits

Le recul de l’épargne réglementée depuis le début de l’année s’explique par plusieurs facteurs. La baisse du taux du Livret A, passé de 3 % à 1,5 % en un an, a été durement ressentie par les épargnants. Certes, ce taux demeure supérieur à celui en vigueur entre le 1er février 2020 et le 1er février 2022 (0,5 %), mais il apparaît aujourd’hui peu attractif.

Le taux de 3 %, appliqué du 1er février 2023 au 1er février 2025, semble être devenu une référence pour de nombreux ménages. Beaucoup considèrent désormais que le Livret A ne procure plus une rémunération suffisante.

Par ailleurs, les ménages les plus touchés par la hausse des prix de l’énergie peuvent être contraints de retirer une partie de leur épargne placée sur leur Livret A, leur LDDS ou leur LEP.

Vers une hausse du taux du Livret A le 1er août 2026 ?

Compte tenu de l’évolution récente de l’inflation et du relèvement des taux directeurs de la Banque centrale européenne, une hausse du taux du Livret A au 1er août apparaît envisageable.

En vertu de la formule en vigueur depuis 2021, le taux du Livret A est fixé deux fois par an en fonction de l’inflation et du taux Ester constatés au cours du semestre précédent.

En retenant une inflation proche de 3 % en juin, la hausse moyenne des prix au premier semestre atteindrait environ 1,75 %. Le taux moyen de l’Ester, en intégrant le récent relèvement des taux directeurs de la BCE, devrait s’établir autour de 1,96 %. Dans ces conditions, le taux théorique du Livret A ressortirait à environ 1,9 %.

La signature du protocole de paix entre les États-Unis et l’Iran pourrait néanmoins inciter le gouverneur de la Banque de France à ne pas relever le taux du Livret A, au nom de circonstances exceptionnelles. L’inflation pourrait en effet rapidement décélérer avec la réouverture du détroit d’Ormuz et la détente des prix de l’énergie.

Une hausse du taux du Livret A pourrait être interprétée comme la reconnaissance d’un retour durable de l’inflation. Elle aurait également pour conséquence d’accroître les coûts de financement des banques et, indirectement, les taux des crédits accordés, notamment aux bailleurs sociaux.

Par ailleurs, les pouvoirs publics souhaitent éviter de pénaliser une consommation déjà atone. Malgré tout, une inflation supérieure à 3 % rendrait difficilement justifiable l’absence de revalorisation du Livret A.

Le surcoût d’une revalorisation du taux du Livret A à 1,9 % serait, en année pleine, d’environ 1,8 milliard d’euros, dont près de 710 millions d’euros pour les banques.

À défaut d’actualiser le taux du Livret A et du LDDS, le gouvernement pourrait choisir de privilégier le LEP en portant son taux à 2,8 %, voire à 3 %. Le coût pour les établissements bancaires serait alors nettement plus limité que dans le cas d’une hausse du Livret A ou du LDDS.

ANNEXES

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com