Accueil > Actualités > Epargne > 2025 >

Livret A : décollecte record en octobre

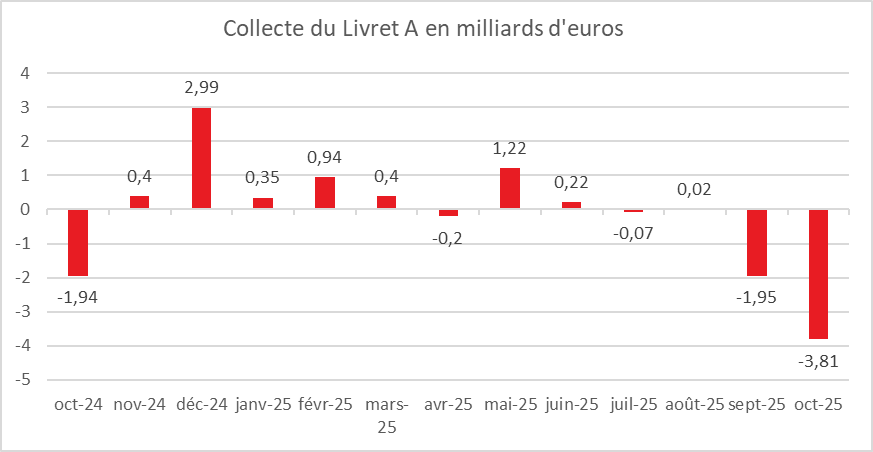

Le Livret A accuse le coup au mois d’octobre avec une décollecte majeure de 3,81 milliards d’euros. Il digère toujours la baisse de son taux à 1,7 %, intervenue le 1er août dernier. Cette décollecte d’octobre 2025 est la deuxième plus importante constatée depuis 2009 (début de la base statistique de la Caisse des dépôts). Le Livret A enregistre ainsi sa deuxième décollecte consécutive et la troisième du second semestre 2025 (juillet, septembre et octobre). Il faut remonter à 2021, après l’épidémie de Covid, pour retrouver au moins trois décollectes dans l’année. Cette désaffection des ménages n’est en rien imputable à une diminution de l’effort d’épargne. Les ménages continuent à mettre de l’argent de côté, en privilégiant désormais l’assurance-vie, qui bénéficie du rendement redevenu compétitif des fonds en euros, attendu autour de 2,6 % en 2025.

Octobre : un mois maudit pour le Livret A

La décollecte est une tradition en octobre, mais l’ampleur de celle de 2025 témoigne néanmoins d’une rupture pour le Livret A. Il faut remonter au mois d’octobre 2023 (–3,77 milliards d’euros) pour retrouver une décollecte d’une ampleur comparable. Le mois d’octobre est « maudit » pour le placement préféré des Français, avec une impressionnante série de décollectes. Depuis le début des statistiques officielles en 2009, la collecte n’a été positive en octobre qu’à deux reprises : en 2012 (+7,35 milliards d’euros) et en 2011 (+410 millions d’euros). Le montant moyen de la collecte en octobre, depuis 2009, est de –1,12 milliard d’euros. En octobre 2024, la décollecte du Livret A avait été de –1,94 milliard d’euros.

En octobre, les ménages n’enregistrent pas de primes ou de 13e mois, tandis que côté dépenses, la taxe foncière et les éventuelles régularisations au titre de l’impôt sur le revenu amputent les budgets.

Sur les dix premiers mois de l’année, la collecte du Livret A devient désormais négative (–2,84 milliards d’euros), alors qu’elle était positive de 11,5 milliards d’euros sur la même période en 2024.

Le LDDS dans le sillage du Livret A

Pour le Livret de développement durable et solidaire (LDDS), la décollecte en octobre 2025 est de –1,29 milliard d’euros.

Comme pour le Livret A, le LDDS n’a connu que deux collectes positives en octobre depuis 2009 : en 2009 (+470 millions d’euros) et en 2022 (+290 millions d’euros).

Le montant moyen du LDDS en octobre sur les dix dernières années est de –532 millions d’euros.

En octobre 2024, la décollecte du LDDS avait été de –640 millions d’euros.

Un repli marqué sur les dix premiers mois de l’année

Avec l’enclenchement de la baisse du taux de rendement du Livret A entamée le 1er février puis poursuivie le 1er août, après deux ans d’un taux à 3 % (1er février 2023 – 1er février 2025), la collecte s’est affaissée. Sur les dix premiers mois de 2024, elle était de +11,5 milliards d’euros, contre –2,84 milliards d’euros sur la même période en 2025. Les montants respectifs pour le LDDS sont +5,5 milliards en 2024 et –1,5 milliard d’euros en 2025.

Le Livret d’épargne populaire (LEP) stable en octobre

Le Livret d’épargne populaire enregistre, en octobre, une collecte légèrement positive de 20 millions d’euros, en retrait par rapport à septembre (110 millions d’euros) et à octobre 2024 (210 millions d’euros).

Le taux de rémunération, à 2,7 %, demeure attractif pour les épargnants éligibles au LEP, même si leurs revenus modestes limitent leur capacité d’épargne. Depuis le début de l’année, la collecte reste néanmoins négative (–1,52 milliard d’euros), alors qu’en 2024 elle avait été positive de près de 6 milliards d’euros.

Une fin d’année en creux pour l’épargne réglementée

En règle générale, les derniers mois de l’année ne sont pas favorables à l’épargne réglementée, entre paiement des impôts locaux et dépenses liées aux fêtes. Dans ce contexte, la poursuite de la décollecte est très probable.

Malgré tout, les annonces concernant la CSG sur les produits financiers — dont le Livret A, le LDDS ou le LEP sont exonérés — ou l’instauration d’un impôt sur la fortune improductive, qui toucherait les fonds en euros de l’assurance-vie, pourraient conduire certains épargnants à modifier leur comportement.

Vers une nouvelle baisse du taux du Livret A en février ?

Compte tenu des hypothèses d’inflation et d’évolution des taux d’intérêt, le rendement du Livret A pourrait être à nouveau revu à la baisse le 1er février prochain. Son taux pourrait être ramené à 1,4–1,5 %, tandis que celui du LEP pourrait être ajusté autour de 2,4–2,5 %.

Donnés Cdc

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com