Accueil > Actualités > Prévoyance > 2020 >

Les risques sociaux en pleine crise du covid-19

Les risques sociaux sont, en France, couverts par les différentes branches de la Sécurité sociale, maladie, retraite, accident du travail, famille, et par des organismes privés (mutuelles, institution de prévoyance, compagnies d’assurances). Au niveau des complémentaires, ces risques sont couverts de manière assurantielle, les cotisations permettent le financement des prestations à travers un mécanisme de mutualisation et de probabilité de survenue du sinistre. Trop souvent, les assurés voire les pouvoirs publics estiment que l’assurance, c’est de l’épargne, qu’il y a la constitution d’un bas de laine auquel tout le monde peut avoir accès. La crise sanitaire offre un nouvel exemple de méconnaissance ou de mauvaise foi sur ce sujet. Les assureurs sont appelés à couvrir des préjudices non prévus dans les contrats, préjudices dont le coût n’avait pas été évalué et, donc, intégré dans le montant des primes lors de l’établissement du contrat. Peu importe, il suffit de prendre dans les provisions constituées par ailleurs. La situation exceptionnelle permet de déroger aux règles classiques de bonne gestion. Si un assureur prend en charge un risque qui n’avait pas à être couvert, il pénalise par définition un autre assuré qui pourrait voir ses garanties rognées. L’assurance repose sur des modèles mathématiques. L’affranchissement des règles des contrats serait une porte ouverte sur une remise en cause des principes même de l’assurance. Au-delà des considérations purement techniques, les compagnies d’assurances qui ont répondu positivement aux demandes des pouvoirs publics pour atténuer les conséquences de la crise liée au Covid-19, sont considérées comme suffisamment riches pour participer aisément à l’effort national pour lutter contre la crise sanitaire. Selon la Fédération Française de l’Assurance, cet effort porte sur 3,2 milliards d’euros.

La participation des assureurs au fonds de solidarité mis en place par les pouvoirs publics atteint 400 millions d’euros. Ils ont également décidé de prendre des mesures extra-contractuelles en faveur du personnel médical, des personnes exposées au virus du fait de leur état de santé au niveau du versement des indemnités journalières. L’assurance multirisque habitation est étendue gratuitement pour les personnels de santé logeant pour raison professionnelle en dehors de leur domicile.

Les assureurs ont également décidé de mettre en place un programme d’investissement global de 1,5 milliard d’euros majoritairement en fonds propres, à destination des ETI, des PME et du secteur de la santé.

La Fédération Française de l’Assurance travaille de concert avec le ministère de l’Économie et des Finances, pour élaborer une proposition de régime d’assurance contre les risques sanitaires majeurs de type COVID-19 d’ici la fin de l’année.

Le secteur de l’assurance se retrouve en première ligne face

aux conséquences sanitaires et économiques de la crise. Il est appelé à épauler

ses assurés tout en jouant son rôle d’intermédiaire financier.

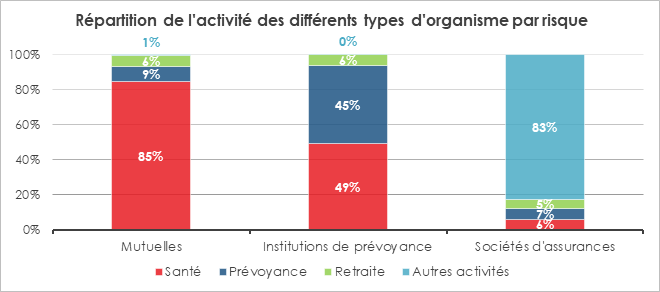

La santé en tête

Selon la direction statistique du Ministère de la Santé et des Solidarités (DREES), plus de la moitié des cotisations de prévoyance perçues par les organismes intervenant sur le marché de l’assurance sont liées aux garanties de santé. Elles se sont élevées, en 2018, à 37,6 milliards d’euros, soit 52 % des cotisations collectées au titre des risques sociaux. Les prestations versées en santé représentent également le premier poste sur le champ des risques sociaux (29,5 milliards d’euros).

La retraite, l’autre pilier des organismes d’assurance non obligatoire

Les cotisations retraite ont représenté 18 % des cotisations collectées sur le champ des risques sociaux en 2018 (12,7 milliards d’euros), contre 19 % en 2017. Cette baisse est imputable à la mise en place du prélèvement à la source au 1er janvier 2019, qui a fait de 2018 une « année blanche » sur le plan fiscal. Les cotisations des contrats individuels de retraite ouvrant droit à une déduction fiscale, celle-ci a été neutralisée en 2018. La mise en place d’un dispositif spécifique pour 2018 et 2019 visant à inciter les ménages à maintenir leurs versements (calcul de l’avantage fiscal de 2019 en prenant en compte la moyenne des versements de 2018 et 2019) n’a pas permis de maintenir le niveau des cotisations. En matière de prestations versées, le risque retraite représente 10,7 milliards d’euros.

Les autres garanties (incapacité de travail, invalidité et dépendance…)

Au total, 13,3 milliards d’euros ont été collectés et 9,4 milliards d’euros ont été versés en 2018 au titre des garanties « autres dommages corporels » qui regroupent notamment les garanties incapacité de travail, invalidité et dépendance.

Les garanties incapacité de travail représentent 9 % des cotisations collectées au titre des risques sociaux, les garanties invalidité (rente ou capital versé pour invalidité, hors garanties souscrites dans le cadre d’emprunts) en représentent 5 % et les garanties couvrant la dépendance (sous forme de rente ou de capital versé) en représentent 2 %.

Les garanties décès

8,8 milliards d’euros ont été collectés au titre des garanties décès (hors garanties décès des contrats emprunteurs), ce qui représente 12 % de la couverture des risques sociaux en 2018. 5,0 milliards d’euros de prestations ont été versés en 2018 au titre des garanties décès.

A lire dans le Mensuel du Cercle de l’Épargne N°73 de mai 2020

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com