Avant la crise, des épargnants déjà sur le qui-vive

Enquête 2020 Cercle de l’Épargne/Amphitéa

« Les Français et l’épargne »

Avant la survenue de la crise du coronavirus, le Cercle de l’Épargne et Amphitéa en partenariat avec AG2R LA MONDIALE avaient réalisé leur enquête annuelle sur l’épargne et la retraite. Avec la chute des marchés financiers et le confinement, les réponses apportées au mois de février seraient certainement, aujourd’hui, tout autres. Ces réponses permettent d’apprécier l’état d’esprit des ménages en matière d’épargne juste avant la crise et comprendre les ressorts qui pourraient être les leurs dans les prochaines semaines.

Les Français en mode épargne de précaution

Avant la crise du COVID-19, les Français avaient l’intention d’épargner davantage par précaution et en premier lieu pour financer leur retraite. Les crises économiques, tout comme les conflits sociaux, entraînent une hausse du taux d’épargne. Ce fut le cas en particulier en 2008. Depuis 2017, la France a connu une série de chocs, « gilets jaunes », grèves liées à la réforme des retraites et crise sanitaire. Le taux d’épargne, avant même cette crise, avait atteint près de 15 % du revenu disponible brut, soit un point de plus qu’en 2017.Le confinement et l’inquiétude générée par la crise sanitaire et économique devraient provoquer une nouvelle augmentation du taux d’épargne. Cette tendance est renforcée dans un premier temps par l’impossibilité physique de consommer. Cette situation est sans précédent depuis 1945. Il est fort à parier que les dépôts à vue enregistrent une très forte augmentation.

Avant la crise, la sécurité et la liquidité étaient déjà des priorités

Pour les placements financiers, la sécurité arrivait en tête des priorités (38 % des sondés), devant la liquidité (36 %). La rentabilité n’était mise en avant que par 26 % des sondés. 40 % des femmes plaçaient en un la sécurité tout comme 45 % des moins de 50 ans, 45 % des professions libérales et des cadres supérieurs estimaient la sécurité comme la valeur essentielle d’un placement financier. La liquidité est privilégiée par les plus de 50 ans dont les retraités ainsi que par les commerçants/artisans (47 %). La crise actuelle devrait conforter cette tendance de fond.

Le « no-placement » en fort progrès

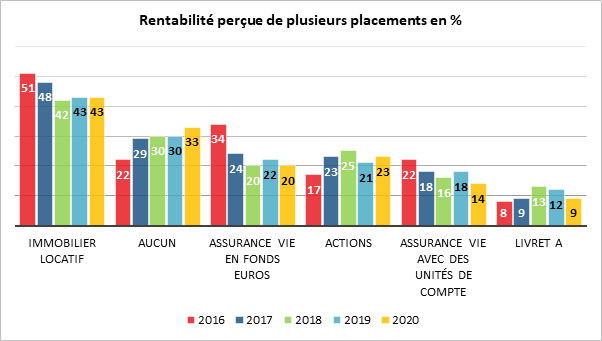

Avec la baisse des rendements constatée ces dernières années, une proportion croissante des sondés estime qu’aucun placement n’est rentable. En 2020, c’est le cas de 33 % des sondés, contre 22 % en 2016. Ce taux atteint 45 % chez les plus de 45 ans.

Dans l’appréciation de la rentabilité, avant la survenue de la crise du coronavirus, à l’exception des actions, les principales catégories de placements étaient en recul. L’immobilier arrive toujours en tête mais a perdu 8 points, depuis 2016. Avec la baisse de leur rendement, les fonds euros de l’assurance vie sont en recul (-14 points en 4 ans à 20 %) tout en bénéficiant d’un bon niveau de collecte nette. Les contrats multisupports en unités de compte perdent de leur côté 8 points (14 %). En revanche, 23 % des sondés estiment, en 2020, que les actions figurent parmi les placements les plus rentables (contre 17 % en 2016). Parmi les épargnants qui placent le rendement en priorité numéro 1, les actions arrivent en tête avec 40 % d’avis positifs. Ce classement qui ne se traduit pas dans les actes d’épargne met à la fois en exergue la perplexité des épargnants face à l’évolution à la baisse des rendements et la difficulté qu’ils éprouvent à trouver le bon placement.

Le classement des placements intéressants chahuté

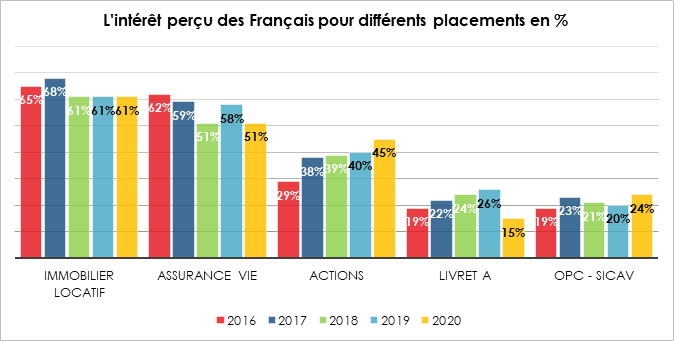

Comme les précédentes années, l’enquête Cercle de l’Épargne/Amphitéa contient une question sur l’intérêt que portent les Français sur les différents placements. Cette question est plus large que celle qui concerne la seule rentabilité. Elle met en avant que l’immobilier locatif et l’assurance vie sont les deux piliers de l’épargne des ménages. Avant la crise sanitaire, les actions réalisaient une belle percée au point de concurrencer l’assurance vie. Ce résultat était évidemment en lien avec la bonne appréciation des valeurs boursières au début de l’année.

La pierre roule toujours

La pierre joue le rôle de valeur-refuge en France. L’appréciation des prix, en lien avec les faibles taux d’intérêt, conduit de nombreux ménages à opter pour l’immobilier en tant que placement. En 2020, ce placement est jugé le plus intéressant par 61 % des Français comme en 2019 et 2018. En 2017, ils étaient 68 % à manifester leur préférence pour l’immobilier.

L’immobilier locatif est ainsi le placement le plus intéressant pour 72 % des 18/24 ans, pour 74 % des professions libérales, des cadres supérieurs et des professions intermédiaires et pour 75 % des fonctionnaires.

L’assurance vie, en deuxième position

L’assurance vie maintient sa deuxième place (51 %) tout en ayant perdu 11 points depuis 2016. Une majorité des moins de 45 ans juge ce produit toujours intéressant. 65 % des professions libérales et des cadres supérieurs sont du même avis et 60 % chez ceux qui gagnent plus de 4 000 euros. Par ailleurs, 71 % des personnes ayant un contrat d’assurance vie estiment que ce placement demeure intéressant. La collecte nette a atteint, en 2019, près de 26 milliards d’euros, ce qui a constitué le meilleur résultat de ces neuf dernières années, preuve du caractère résilient de ce placement.

Les actions continuaient leur marche en avant

Grâce certainement à la bonne tenue de la bourse en 2019, le sondage ayant été fait avant la crise du coronavirus, la popularité des actions poursuivant sa progression. En février 2020, 45 % des sondés jugent ce produit intéressant, soit 16 points de plus qu’en 2016. Plus de la moitié des moins de 45 ans (53 %), plus des deux tiers des jeunes de 18 à 24 ans (67 %), la moitié des hommes, 63 % des professions libérales et des cadres supérieurs, 63 % des personnes gagnant plus de 4 000 euros par mois et 61 % de ceux qui vivent en région parisienne considèrent les actions intéressantes. Par ailleurs, 78 % des détenteurs d’actions ont un avis très favorable sur leur placement.

Livret A, un produit inintéressant mais qui collecte bien

85 % des Français jugeaient, au mois de février 2020, le

Livret A inintéressant, soit 4 points de plus qu’en 2016. La dégradation de

l’image du produit n’a pas empêché la réalisation d’une collecte nette de

12,64 milliards d’euros en 2019.

« La prise de risques » oui mais !

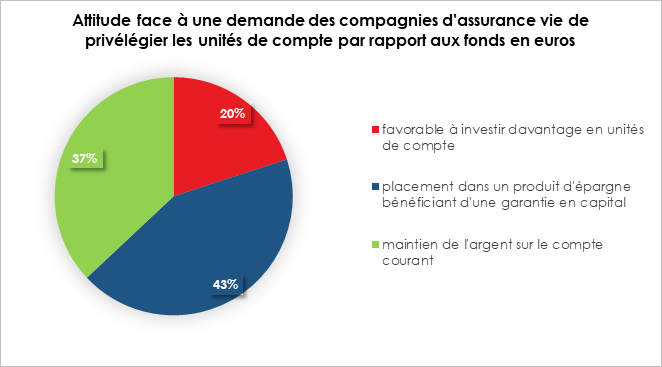

Si plus de Français estimaient que les actions constituaient un bon placement,

peu étaient prêts à franchir le cap début 2020. Ainsi, seulement 20 % des

sondés étaient prêts à suivre la recommandation de leur assureur visant à

privilégier les unités de compte. 43 % préféraient placer leur argent sur un

produit bénéficiant d’une garantie en capital quand 37 % indiquaient leur

volonté de le maintenir sur leur compte courant. Même ceux qui mettent le

rendement parmi leurs principales priorités d’épargne étaient peu portés à

acquérir des unités de compte (24 %). Seuls ceux qui ont déjà des unités de

compte sont un peu plus partants pour en reprendre de nouvelles (42 %).

Les plus favorables à aller vers les unités de compte sont les jeunes actifs,

les professions libérales et les cadres supérieurs ainsi que les personnes

ayant des revenus supérieurs à 4 000 euros par mois.

Même si avec la baisse des cours, l’intérêt à acquérir des unités de compte devrait en théorie, s’accroître, la proportion des Français à en acquérir devrait au contraire fortement diminuer comme lors de chaque crise. En mai 2000, avant l’éclatement de la bulle Internet, la proportion d’unités de compte dans la collecte de l’assurance vie avait atteint 49 %. Elle s’est affaissée à 16 % en octobre 2001. Elle était remontée à 30 % en août 2007, avant de chuter à 7 % en février 2009. Au mois de décembre 2019, la part des unités de compte était de 41 %, ce qui constituait le taux le plus élevé constaté depuis l’an 2000.

Avant la crise, les Français déjà en mode défensif

Tout en reconnaissant le caractère attractif des actions

souligné par les pouvoirs publics, les ménages français étaient, avant la

survenue de la crise sanitaire, portés à prendre peu de risques en matière

d’épargne. Ils privilégiaient la sécurité et la flexibilité. S’ils estimaient

qu’avec l’éventuelle réforme des retraites, ils devaient épargner davantage,

leurs choix les amenaient à opter pour les valeurs-refuges, immobilier et

assurance vie.

*L’enquête « Les Français, la retraite, l’épargne » conduite par le Centre d’études et de connaissances sur l’opinion publique (CECOP) à la demande du Cercle de l’Épargne et d’Amphitéa. Elle a été réalisée sur Internet du 4 au 6 février 2020 auprès d’un échantillon de 1 008 personnes représentatif de la population française âgée de 18 ans et plus, constitué d’après la méthode des quotas (sexe, âge, profession de la personne interrogée) après stratification par région et catégorie d’agglomération. Le terrain d’enquête a été confié à l’IFOP.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com