Accueil > Communiqués de presse > 2016 >

Les Français, épargnants malgré eux ?

Communiqué de presse

LES FRANÇAIS, ÉPARGNANTS MALGRÉ EUX ?

Par Philippe Crevel, Directeur du Cercle de l’Épargne

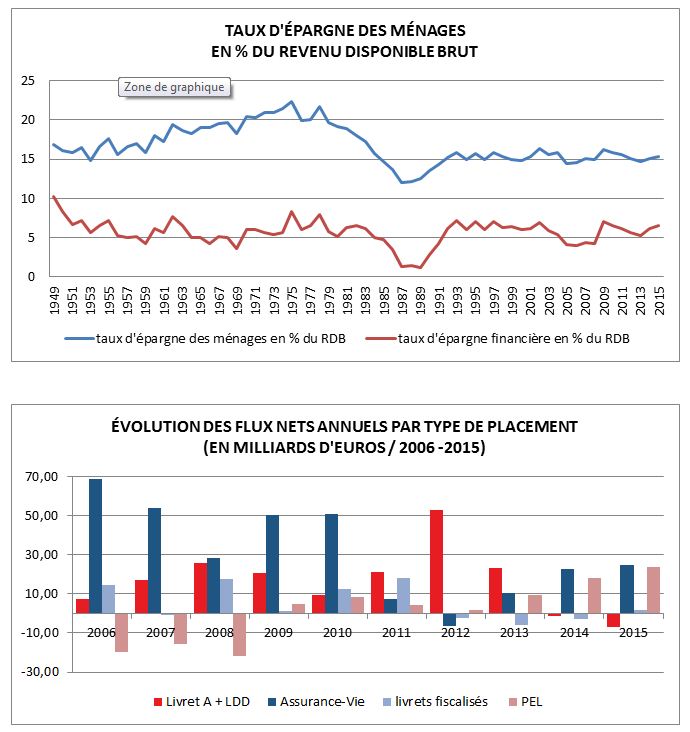

Les ménages français ont, en 2015, accru leur effort d’épargne de manière substantielle. Les gains de pouvoir d’achat générés par la baisse des cours de l’énergie n’ont été qu’en partie consommés, environ 50 %. De ce fait, le taux d’épargne est passé de 15,1 à 15,4 % de 2014 à 2015. Ce taux atteint même 15,9 % au 4ème trimestre 2015. Les Français ont été très prudents même durant la période des fêtes.

Cette mise en réserve n’est pas liée à une obligation de rembourser les emprunts immobiliers (les Français ont fortement renégocié leurs prêts pour bénéficier des faibles taux) mais bien à une volonté de mettre de l’argent de côté. Ainsi, le taux d’épargne financière est passé de 6,1 à 6,6 % de 2014 à 2015. Il atteint même 7,1 % au 4ème trimestre 2015. Il faut remonter à 2009, au moment de la crise financière, pour retrouver un tel taux. Ils ont, en revanche, continué à réduire leurs investissements dans l’immobilier. De 2012 à 2015, l’investissement dans l’immobilier a reculé de plus de 10 %.

Cette appétence à épargner au moment même où les rendements des produits de taux (Livret A, livrets bancaires, obligations, fonds euros…) sont au plus bas peut apparaître a priori paradoxale. Elle traduit une inquiétude certaine vis-à-vis de l’avenir. Les ménages ne considèrent pas que l’augmentation de pouvoir d’achat soit pérenne. Ils préfèrent améliorer leur épargne de précaution pour faire face à d’éventuelles difficultés à venir. En 2015, les trois catégories de placement qui ont bénéficié de l’engouement des ménages pour l’épargne sont : les dépôts à vue +33 milliards d’euros, l’assurance-vie +24,6 milliards d’euros et le Plan d’Épargne Logement +24 milliards d’euros. En revanche, le Livret A et le LDD ont enregistré une décollecte de 11 milliards d’euros. Le succès des dépôts à vue est la victoire du ni/ni, ni consommation, ni placements de long terme.

La baisse des taux d’intérêt pourrait également inciter les ménages à épargner plus par effet d’encaisse. Les ménages veulent maintenir ou accroitre, en fonction des objectifs qui se sont assignés, un certain montant d’épargne soit pour faire face à des dépenses imprévues ou en en vue de la réalisation d’un projet. Du fait que l’épargne rapporte moins, ils sont contraints de verser davantage.

Contact presse :

Sarah Le Gouez

06 13 90 75 48

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com