Accueil > Actualités > Retraite > 2025 >

Les dures lois de la démographie

Le vieillissement démographique impose désormais sa loi aux comptes publics. Avec l’entrée en retraite des générations pléthoriques du baby-boom, les dépenses sociales s’envolent mécaniquement. La question n’est plus tant de les contenir que de savoir comment les financer sans fracturer davantage la cohésion nationale. Ce défi n’épargne aucun pays européen : il concerne autant la France que l’Allemagne, l’Italie ou l’Espagne.

« L’État-providence tel qu’il existe aujourd’hui n’est plus finançable », a lancé cet été le chancelier allemand Friedrich Merz. Cette déclaration, à la fois lucide et provocatrice, résume l’impuissance croissante des gouvernements face à la montée inexorable des dépenses sociales, dans un contexte où la croissance économique s’essouffle et où les marges budgétaires s’évanouissent.

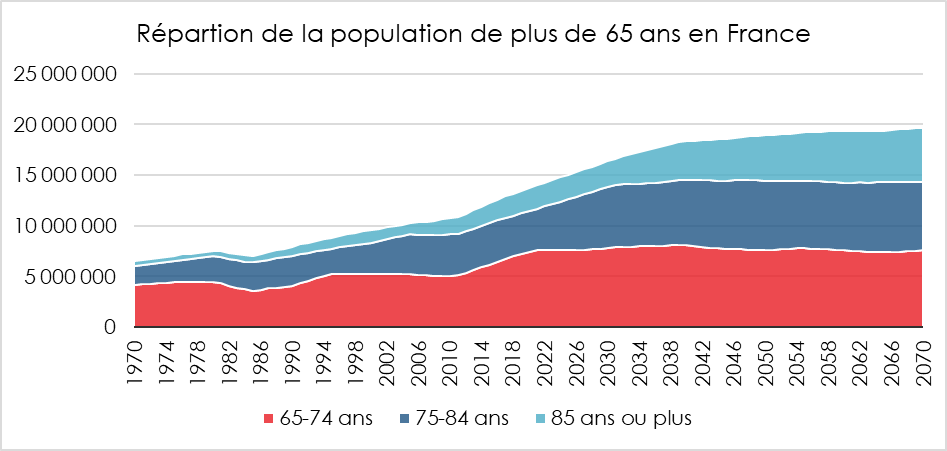

Depuis le tournant des années 2000, le poids des prestations sociales dans la richesse nationale s’est alourdi dans l’ensemble des grands pays européens. En France, il dépasse désormais 33 % du PIB, contre 29 % en Allemagne, 28 % en Italie et 26 % en Espagne. Cette dérive est la conséquence directe du vieillissement de la population : en France, le nombre de retraités a été multiplié par plus de trois en quarante ans, passant de 5 millions en 1980 à près de 17 millions en 2024.

Parallèlement, la progression des pathologies chroniques alimente une hausse continue des dépenses de santé. L’entrée des premières générations du baby-boom dans le grand âge — celles qui franchissent désormais le seuil des 80 ans — risque d’amplifier encore ce mouvement. À horizon de dix à quinze ans, la question ne sera plus de savoir si la dépense sociale doit croître, mais jusqu’où elle pourra encore être soutenable.

Le renouvellement des générations n’est plus assuré depuis longtemps en Europe. Le taux de fécondité moyen de l’Union européenne s’établit à 1,4 enfant par femme, loin du seuil de 2,1 nécessaire pour maintenir la population sans apport migratoire. La France, longtemps considérée comme une exception démographique, entre dans le rang depuis quelques années. Le taux de fécondité y est passé de 1,9 à 1,6 enfant par femme entre 2017 et 2024, soit son plus bas niveau depuis quarante ans. L’Allemagne se situe à 1,35, l’Italie à 1,18 et l’Espagne à 1,12 (2023).

Dès lors, la croissance de la population repose de plus en plus sur l’immigration. Si celle-ci venait à être restreinte, la population déclinerait dans la majorité des pays européens. C’est déjà le cas en Bulgarie, en Lituanie, en Lettonie, en Roumanie ou encore en Grèce, où le recul démographique s’accompagne d’un vieillissement accéléré et d’une désertification de certaines régions.

La part des plus de 65 ans est en hausse continue et pourrait avoisiner 30 % de la population de l’Union européenne à l’horizon 2050. L’Europe comptera alors 75 millions d’octogénaires, contre 33 millions aujourd’hui. En France, la proportion des plus de 65 ans passera de 22 % en 2025 à 30 % en 2050. Partout, le rapport entre actifs et retraités se dégrade : dans les années 1960, on comptait quatre cotisants pour un retraité ; en 2025, ils ne sont plus que 1,7, et ce ratio pourrait tomber à 1,4 d’ici 2070. En un demi-siècle, le nombre de cotisants par retraité aura donc été divisé par deux.

Ce déséquilibre démographique se traduit mécaniquement par une hausse des dépenses publiques, notamment de santé et de retraites. Les dépenses de santé représentent déjà 14 % du PIB en France, contre 11 % en Allemagne, et pourraient atteindre 16,5 % du PIB en 2040 si aucune réforme structurelle n’est entreprise. La Cour des comptes anticipe, pour le seul système de retraites, un déficit de 15 milliards d’euros en 2035 et de 30 milliards en 2045 — sans même inclure les régimes de la fonction publique.

Le vieillissement n’épargne aucune branche de la protection sociale. Le déficit de l’assurance maladie s’élève à 16 milliards d’euros en 2025 et devrait se creuser de trois milliards supplémentaires d’ici 2029, selon la Commission des comptes de la Sécurité sociale.

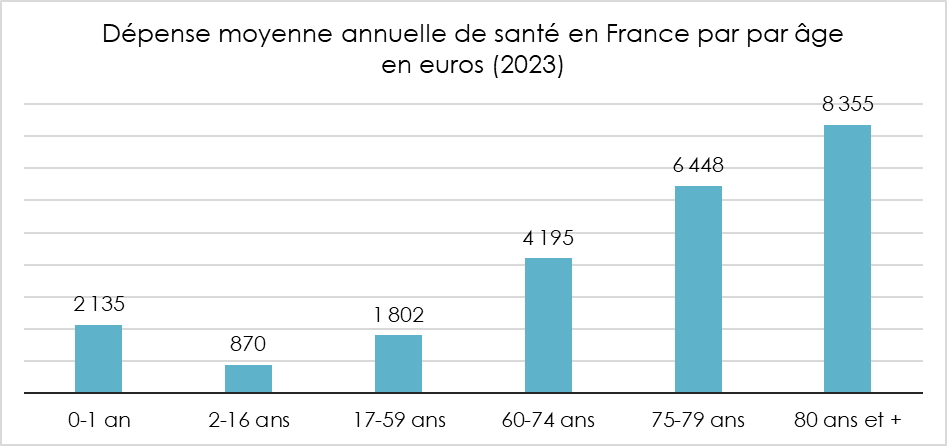

Une personne de 80 ans coûte en moyenne cinq fois plus en dépenses de santé qu’un adulte d’âge actif. Or, la population des plus de 75 ans augmentera de près de 30 % d’ici 2040. L’effet sur les comptes sociaux sera donc inéluctable : il n’est plus question de savoir si les dépenses progresseront, mais à quel rythme, et avec quelles ressources pour les soutenir.

Pour compenser les effets du vieillissement démographique, les États disposent de deux leviers : le taux d’emploi et la productivité. Sur le premier point, la France conserve, du moins sur le papier, d’importantes marges de progression. Le taux d’emploi des 15-24 ans y demeure l’un des plus faibles d’Europe — autour de 35 % en 2024, contre 52 % en Allemagne. Les difficultés d’insertion professionnelle, en particulier chez les jeunes hommes peu qualifiés, restent un point noir structurel. La situation n’est guère meilleure chez les 55-64 ans : seuls 56 % d’entre eux travaillent, contre 72 % outre-Rhin. Globalement, le taux d’emploi français (67 %) demeure près de dix points inférieur à celui de l’Allemagne (77 %), soit l’équivalent de quelque trois millions d’actifs potentiels. Si la France atteignait le niveau allemand, le déficit de ses retraites serait, toutes choses égales par ailleurs, quasi effacé.

Ce redressement supposerait toutefois une réforme en profondeur du système éducatif et une politique d’emploi ambitieuse en faveur des jeunes et des seniors. Il ne suffirait pas d’ajuster les paramètres de retraite, mais de transformer la structure même du marché du travail.

Certains économistes plaident, à l’inverse, pour une privatisation partielle de la protection sociale. Mais les expériences étrangères invitent à la prudence. Aux États-Unis, où 75 % des dépenses de santé relèvent du secteur privé, la facture s’élève à 17 % du PIB, contre 11 % en France et 10 % en Allemagne (2023). Ce surcoût de quatre points n’offre pas de meilleurs résultats : l’espérance de vie y plafonne à 77 ans, contre 82 ans en France. La logique du marché ne garantit ni la maîtrise des coûts ni l’efficacité sanitaire.

Dès lors, comment équilibrer des comptes sociaux soumis à une pression croissante ? La tentation première des gouvernements sera d’accroître les prélèvements obligatoires. Une hausse d’un à un et demi point de PIB des cotisations sociales dégagerait une trentaine de milliards d’euros. Solution commode, mais périlleuse : elle renchérirait le coût du travail et pèserait sur la demande, transférant la charge du financement sur les actifs, au risque d’étouffer la croissance.

L’autre voie, plus vertueuse, consiste à relever le taux d’emploi. Un report de deux à trois ans de l’âge effectif de départ à la retraite permettrait d’augmenter de dix points le taux d’activité des plus de 60 ans et d’engranger près de 20 milliards d’euros de recettes supplémentaires par an. Mais la société française reste rétive à ce type de mesure. La suspension de la réforme de 2023 l’a montré : la question des retraites demeure hautement inflammable.

L’amélioration de la productivité pourrait également amortir le choc démographique. Or, depuis une décennie, les gains de productivité se sont pratiquement évanouis. Le retard d’investissement dans les technologies de pointe, les carences de formation, la spécialisation croissante dans les services domestiques et à faible valeur ajoutée expliquent en partie cette stagnation. Sans rebond de la productivité, la croissance restera insuffisante pour absorber le coût du vieillissement.

À défaut d’agir sur ces leviers, les pouvoirs publics pourraient recourir à une autre stratégie : l’érosion silencieuse des dépenses sociales. Celles-ci consistent à désindexer les prestations de l’inflation, comme cela a déjà été pratiqué. Depuis 2017, le niveau de vie relatif des retraités français diminue. Le Conseil d’orientation des retraites prévoit qu’il ne représentera plus que 87 % de celui de la population en 2070, contre 102 % en 2023.

Depuis 1945, la France a bâti un État-providence à la fois généreux et universel. Mais l’universel a un coût, surtout lorsque la croissance s’essouffle. Les dépenses publiques atteignent aujourd’hui 58 % du PIB, dont près des deux tiers relèvent de la protection sociale. Ce modèle a permis de réduire fortement la pauvreté et les inégalités, notamment parmi les retraités. Pourtant, entre 2025 et 2050, le ratio cotisants-retraités chutera encore de 15 %. Sans réforme, la dette sociale pourrait dépasser 50 % du PIB.

L’État-providence ne survivra que s’il parvient à se réinventer — non pas en se reniant, mais en retrouvant les conditions de sa soutenabilité : davantage d’activité, plus d’innovation, et une solidarité repensée à la mesure des défis du siècle.

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com