Accueil > Actualités > Epargne > 2023 >

Les adhérents de l’épargne retraite

Fin 2021, le nombre d’adhérents à un produit de retraite supplémentaire s’élevait, en France, à 15,3 millions. En dix ans, le nombre d’adhérents s’est accru de 5,6 millions, dont environ 1 million depuis la fin 2020. 66 % de cette hausse est la conséquence de la souscription de contrats collectifs et obligatoires (plan d’épargne retraite d’entreprise collectif, PER d’entreprise obligatoire et contrat relevant de l’article 82 du CGI), le tiers restant étant lié à la souscription de contrats à souscription individuelle (PER individuel, notamment). Les adhérents aux contrats instaurés par la loi Pacte (PER) représentaient, en 2021, 30 % de l’ensemble des adhérents à un contrat de retraite supplémentaire, contre 18 % fin 2020. Cette montée en puissance rapide du PER s’explique par les transferts réalisés en particulier par les entreprises.

Cercle de l’Épargne – données DREES

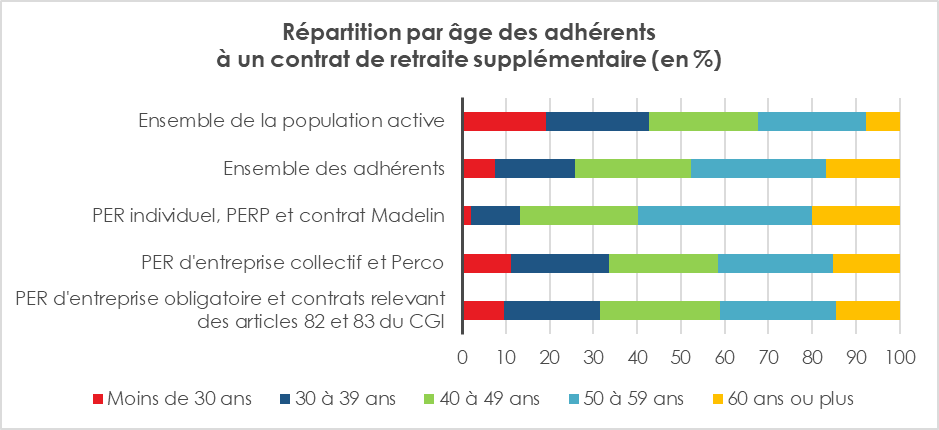

Des adhérents sensiblement plus âgés que la population active

La souscription de produits d’épargne retraite, surtout en ce qui concerne les produits individuels, intervient dans la deuxième partie de la vie professionnelle. De ce fait, les adhérents à ce type de produits sont sensiblement plus âgés que les actifs. Ainsi, 74 % d’entre eux ont 40 ans ou plus, et 17 % ont 60 ans ou plus. En comparaison, respectivement 57 % et 8 % des actifs appartiennent à ces tranches d’âge. Les adhérents aux produits souscrits individuellement (PER individuel, plan d’épargne retraite populaire [PERP] et contrat Madelin) sont, en moyenne, plus âgés que l’ensemble des adhérents. En revanche, les adhérents à des contrats souscrits collectivement dans l’entreprise sont, en proportion, plus jeunes que l’ensemble des adhérents. Ces contrats couvrent en effet de larges catégories d’actifs voire toutes au sein des entreprises, sans considération d’âge. 26 % de l’ensemble des adhérents ont moins de 40 ans. Ce taux est de 34 % pour les adhérents à un PER d’entreprise collectif et Perco, et de 32 % des adhérents à un PER obligatoire et contrats relevant des articles 82 et 83 du CGI. Ces adhérents restent malgré tout plus âgés en moyenne que la population active dans son ensemble.

Cercle de l’Épargne – données DREES

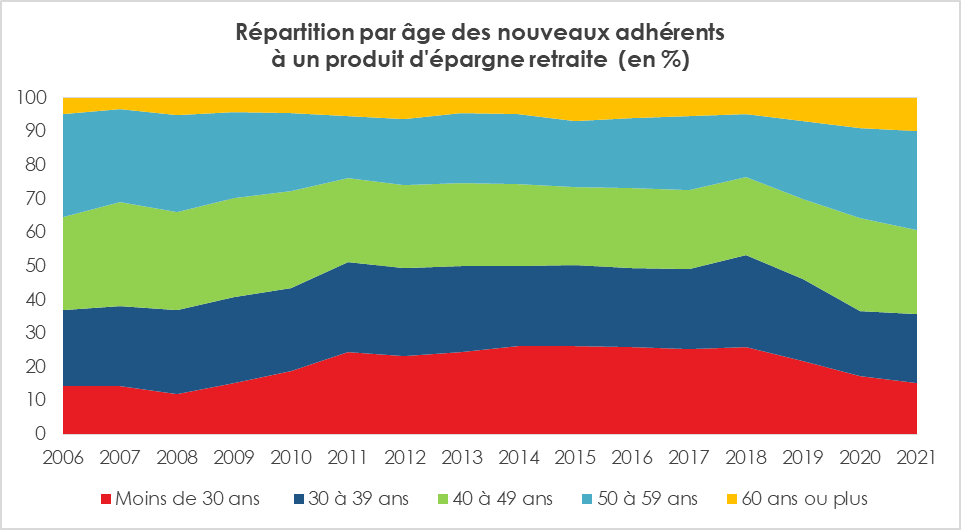

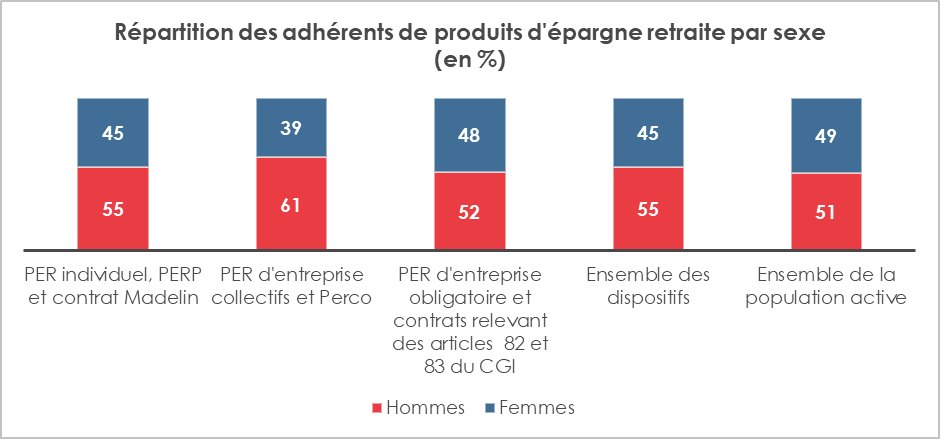

La part des moins de 30 ans parmi les nouveaux adhérents à un contrat de retraite supplémentaire est de 15 %. Elle diminue depuis 2019, alors qu’elle était proche de 26 % depuis 2013 (graphique 2 et graphique 3). En effet, certains nouveaux adhérents aux PER instaurés par la loi Pacte pourraient être d’anciens assurés à d’autres contrats de retraite supplémentaire ayant transféré ces derniers vers les nouveaux dispositifs (ou qui auraient gardé l’ancien dispositif tout en ouvrant un nouveau), ce qui rehausserait artificiellement la moyenne d’âge des « nouveaux » adhérents. En particulier, 8 % des nouveaux adhérents à un PER individuel ont moins de 30 ans. La répartition des adhérents selon le sexe est comparable d’une année sur l’autre pour tous les produits. Les assurés sont en majorité des hommes. Néanmoins, la part des femmes augmente légèrement pour l’ensemble des contrats par rapport à 2020 (plus de 45 %). Ces dernières représentent 45 % des adhérents à un contrat à souscription individuelle (graphique 4), 39 % des adhérents à un PER d’entreprise collectif et Perco, et 49 % des adhérents à un PER d’entreprise obligatoire et contrats relevant des articles 82 et 83 du CGI.

Cercle de l’Épargne – données DREES

La surreprésentation des hommes parmi les détenteurs de produits d’épargne retraite est plus importante en ce qui concerne les produits collectifs. Ces derniers peuvent être, en effet, réservés à certaines catégories de salariés, les cadres en particulier. La proportion de femmes cadres étant moins élevée que celle des hommes, elles sont, de ce fait, moins souvent titulaires que ces derniers de produits collectifs.

Cercle de l’Épargne – données DREES

Des adhérents aux cotisants

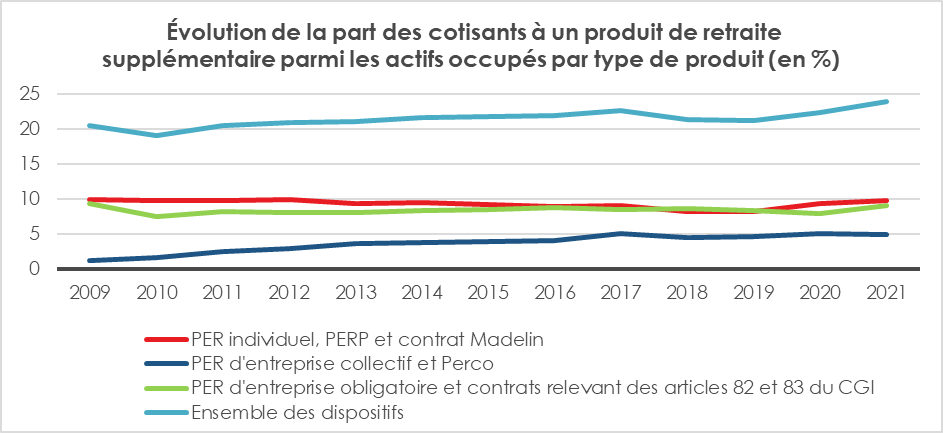

Il faut donc distinguer les cotisants des adhérents. Sont ainsi dénommés cotisants, les adhérents ayant effectué un versement au cours de l’année prise en compte dans l’enquête, à leur initiative ou à celle de leur employeur. Fin 2021, l’augmentation du nombre d’adhérents à des produits de retraite supplémentaire (+1,0 million), que l’on peut attribuer à la mise en œuvre des nouveaux PER, est plus importante que la hausse du nombre de cotisants (+0,6 million).

Tous les adhérents à un produit d’épargne retraite n’effectuent pas de versements. Les cotisants, en 2021, ont été évalués selon la DREES, à 6,9 millions, soit l’équivalent de 45 % des adhérents et de 24 % des actifs occupés. En comparaison, environ 5,5 millions de personnes avaient cotisé à un contrat de retraite supplémentaire en 2011, soit l’équivalent de 21 % des actifs occupés d’alors, et de 57 % des adhérents. En 2021, 10 % des actifs occupés avaient cotisé à un contrat de retraite supplémentaire souscrit individuellement, principalement à un PER. Concernant les contrats détenus par des salariés, 5 % des actifs occupés ont cotisé à un PER d’entreprise collectif et Perco et 9 % à un PER d’entreprise obligatoire et contrats relevant des articles 82 et 83 du CGI. La proportion de cotisants était, en 2021, stable autour de 53 % pour les contrats individuels, et de 40 % pour les contrats collectifs. Ce ratio a diminué parmi tous les contrats hormis le PER individuel et le PER obligatoire, les contrats à destination des fonctionnaires et des élus ainsi que celui relevant de l’article 82 du CGI. Cette légère baisse pourrait s’expliquer par le fait que de nouveaux titulaires de PER n’aient pas fermé leur ancien PERP ou contrats Madelin tout en ne les alimentant plus.

Cercle de l’Épargne – données DREES

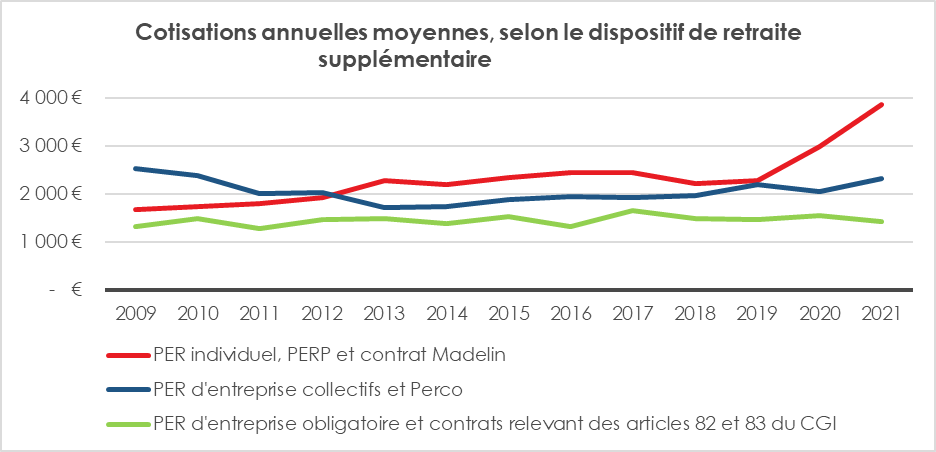

Des cotisations en hausse

En 2021, la cotisation annuelle moyenne sur les contrats individuels (PER individuel, PERP ou assimilé et contrat Madelin) a progressé de 29 % pour atteindre 3 870 euros. Dans cette catégorie de produits, la cotisation moyenne sur le nouveau PER individuel est élevée par rapport à la cotisation sur les autres produits, 5 220 euros, contre 2 810 euros pour les produits des non-salariés et 2 340 euros pour les contrats à destination des fonctionnaires et des élus locaux. Ce montant important peut s’expliquer par les transferts d’anciens produits d’épargne retraite.

Cercle de l’Épargne – données DREES

La cotisation annuelle moyenne sur les PER d’entreprise collectifs et Perco a augmenté légèrement en 2021 après une baisse en 2020 du fait de la crise covid (2 320 euros en 2021, contre 2 050 euros en 2020 et 2 190 euros en 2019). Cette augmentation est portée par la hausse des versements moyens sur les PER collectifs (2 860 euros en 2021, contre 2 470 euros en 2020), qui compense le recul des versements moyens sur les Perco (1 700 euros en 2021, contre 1 850 euros en 2020). Les versements sur les PER d’entreprise obligatoires se sont élevés à 1 250 euros. Ils sont plus faibles en moyenne que ceux effectués sur des contrats relevant de l’article 83 du CGI (1 450 euros), et que ceux effectués sur des contrats relevant de l’article 82 du CGI (3 620 euros). Les versements de ces derniers sont totalement le fait des employeurs. Au total, la cotisation moyenne sur des contrats à versements obligatoires de l’employeur est en baisse par rapport à 2020, passant de 1 550 euros à 1 430 euros.

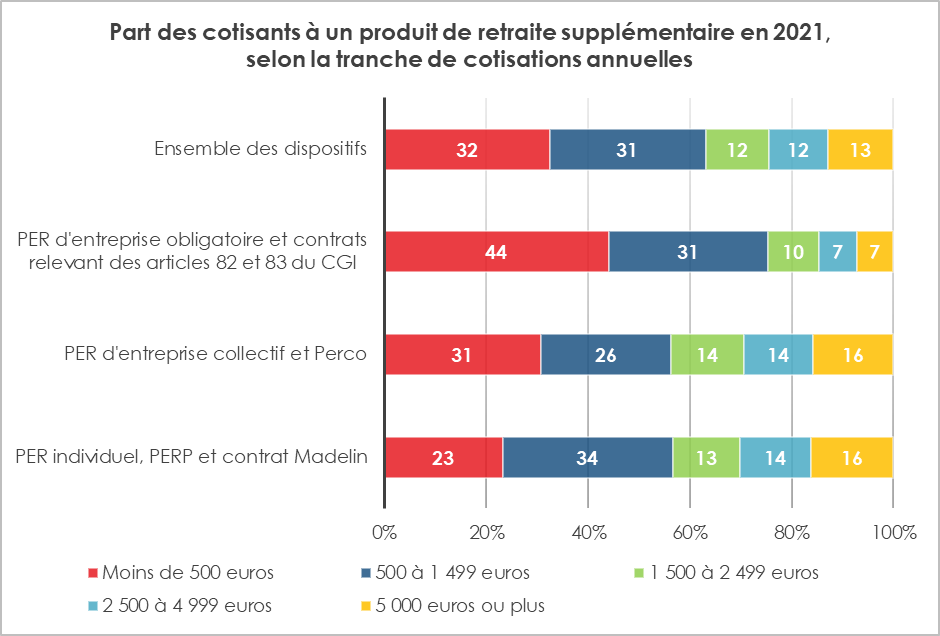

63 % des versements sur les produits d’épargne retraite sont inférieurs à 1 500 euros, cette proportion monte à 75 % parmi les PER d’entreprise obligatoires et parmi les contrats relevant des articles 82 et 83 du CGI. Ce ratio est de 56 % parmi les PER d’entreprise collectifs et Perco.

47 % des versements annuels moyens sur un PER individuel sont supérieurs à 1 500 euros, et respectivement 19 % et 22 % dépassent les 5 000 euros, notamment grâce aux transferts.

Cercle de l’Épargne – données DREES

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com