Accueil > Actualités > Retraite > 2018 >

L’épineuse question de la portabilité des droits

La portabilité en matière d’assurance s’entend de plusieurs manières. Elle renvoie à l’idée de pouvoir changer d’assureur pour un même produit ou à celle de pouvoir transférer un produit d’assurance vers un autre produit de nature proche. Ainsi, pour l’épargne-retraite, les titulaires de contrats, PERP, PERCO, PERE, MADELIN pourraient transférer leurs actifs sur chacun de ces produits sans restriction.

La portabilité est censée accroître la concurrence, donc par ricochet réduire les frais de gestion et ainsi améliorer le rendement des produits. Elle traduit la force croissante du consommateur sur le producteur. Elle s’inscrit dans la tendance de fond de la mobilité. La notion de contrat recule au profit de l’acte de vente. Le contrat, dans sa forme traditionnelle, liant deux acteurs pour plusieurs années, est jugé comme trop favorable aux producteurs.

La portabilité est mise en avant au nom de la défense de la concurrence et des consommateurs. Si sur des produits basiques, à durée courte, elle peut assez aisément s’admettre, il peut en être tout autrement sur des produits qui courent sur plusieurs dizaines d’années comme ceux de l’épargne retraite. L’assurance emprunteur est un risque bien délimité, rembourser le montant du prêt restant à couvrir quand celui de l’épargne-retraite est plus aléatoire car il dépend de l’espérance de vie du bénéficiaire.

La question de la portabilité des droits liés aux suppléments de retraite par capitalisation est complexe compte tenu du grand nombre de produits de natures très différentes. Entre un produit à cotisations définies comme le Plan d’Épargne Retraite Entreprise (PERE), le Plan d’Épargne Retraite Collectif (PERCO) qui s’inscrivent dans la logique de l’épargne salariale ou l’article 39 qui est un régime à prestations définies, les différences de nature sont légion.

Les limites du concept de portabilité

Au nom de la portabilité, une personne active devrait, à tout moment, pouvoir basculer son ou ses produits retraite, sur d’autres produits. Si pour les produits à cotisations définies, PERP, article 83 (PERE), PREFON, contrats Madelin, la portabilité existe, en partie déjà, elle ne concerne pas l’article 39.

Selon la jurisprudence de la Cour de cassation, les régimes à prestations définies ne confèrent que des droits conditionnels, et non des droits acquis, au sens où les prestations futures peuvent être redéfinies tant que la personne ne les a pas liquidées.

La portabilité de l’épargne-retraite suppose qu’il y ait, au préalable, des droits à transférer. Dans les régimes à prestations définies, les droits ne sont acquis qu’au moment de la liquidation et ne sont donc pas portables. En revanche, dans les régimes de retraite à cotisations définies, chaque salarié est titulaire d’une créance sur l’organisme assureur, et cela avant même la liquidation des droits. De ce fait, en cas de départ de l’entreprise, le salarié conserve ses droits à retraite supplémentaire. S’il rejoint une nouvelle entreprise, les droits peuvent être transférés. À défaut, le compte retraite est maintenu et continue de se valoriser jusqu’au départ à la retraite. La disparition de l’entreprise est sans effet sur les droits des salariés ou des anciens salariés.

Si ces droits sont transférables, ils ne sont pas logiquement rachetables sauf dans un nombre limité de cas. Les possibilités de déblocages anticipés sont limitées à des situations particulières : expiration des droits de l’assuré aux allocations-chômage en cas de licenciement (ainsi une rupture conventionnelle n’ouvre pas droit au déblocage) ; cessation d’activité non salariée de l’assuré à la suite d’un jugement de liquidation judiciaire ; – invalidité de l’assuré ; – décès du conjoint ou du partenaire lié par un pacte civil de solidarité (PACS) ; – situation de surendettement de l’assuré, lorsque le déblocage des droits individuels résultant de ces contrats paraît nécessaire à l’apurement du passif de l’intéressé.

Les cas de déblocage pour le PERCO sont les suivants : – invalidité de l’intéressé, de ses enfants, de son conjoint ou de son partenaire lié par un PACS ; – décès de l’intéressé, de son conjoint ou de son partenaire lié par un PACS ; – acquisition de la résidence principale, ou remise en état de la résidence principale endommagée à la suite d’une catastrophe naturelle ; – situation de surendettement de l’intéressé ; – expiration des droits à l’assurance chômage de l’intéressé. Pour ce produit, les possibilités de rachat sont un peu plus larges que celles prévues pour les produits de nature assurantielle comme le PERP ou le PERE. Il est en effet possible de sortir de manière anticipée pour l’acquisition de sa résidence principale. Par ailleurs, toutes les formes de licenciement, à l’expiration des droits ouvrent droit au déblocage. Les avantages donnés au PERCO sont en lien avec ceux existant pour l’épargne salariale. En outre, la sortie de ce produit peut s’effectuer en rente ou en capital, ce qui pour le moment le démarque des autres suppléments de retraite qui privilégient la rente. Certes, une sortie en capital est possible pour les PERP (PREFON, COREM) à l’âge de la cessation d’activité pour l’acquisition de sa résidence principale. En 2010, une sortie en capital jusqu’à hauteur de 20 % du montant capitalisé a été introduite.

La nécessité de prévoir une portabilité serait justifiée par l’interdiction, sauf circonstances exceptionnelles, de racheter les contrats retraites. L’autre objectif est d’éviter l’éparpillement des contrats pour les assurés qui sont amenés à changer durant leur vie professionnelle plusieurs fois d’entrepreneurs.

Pour les produits qui font déjà l’objet de clauses de transfert, de nombreuses difficultés pratiques peuvent freiner ou gêner leur application. Les rapports annuels du médiateur de la Fédération Française de l’Assurance soulignent plusieurs catégories de problèmes : existence de versements individuels qui compliquent l’opération, problème d’évaluation des droits, contrats qui ne sont plus en constitution, etc. Le transfert au sein d’un même produit peut être rendu délicat car le produit d’accueil peut comporter des règles différentes de celui de départ. Ainsi, deux contrats « article 83 » peuvent avoir des tables de mortalité différentes. L’un peut autoriser les versements individuels et l’autre non. De même pour un PERP, un contrat peut comporter la sortie en capital quand un autre ne la prévoit pas. Des contrats retraite peuvent être en points, en pieds de rente quand les autres sont en capitalisation simple. De ce fait, la transférabilité peut rapidement devenir très complexe.

La transférabilité est admise jusqu’à maintenant entre des régimes de même nature, avec des traitements fiscaux et sociaux identiques ou proches. La transférabilité consiste à donner à une personne adhérente d’un contrat de retraite la faculté de transférer individuellement vers un autre contrat de retraite les droits en cours de constitution qu’elle détient au titre du premier, sans incidence fiscale.

Un des problèmes majeurs de la transférabilité est l’évaluation des biens concernés. Dans des produits dont la constitution peut s’étaler sur plusieurs décennies, la valeur des droits à une date « t » est toujours sujette à discussion. Comment faut-il intégrer les plus-values latentes ? Comment ne pas pénaliser ceux qui restent surtout quand il s’agit de produits viagers ? La clause de transfert doit comprendre les modalités d’attribution des résultats techniques et financiers relatifs à la période écoulée entre la dernière date de répartition de ces résultats et la date de détermination de la valeur de transfert, les résultats ainsi attribués ne pouvant être inférieurs aux intérêts garantis par le contrat calculé prorata temporis. La valeur de transfert doit être acceptée par tous les acteurs, client compris, bien évidemment.

Les frais de transfert

Les opérations de transfert peuvent donner lieu à des frais qui ont fait l’objet d’une réglementation pour éviter qu’ils ne soient dissuasifs. Pour les contrats d’assurance vie, dont relèvent les contrats de retraite supplémentaire, une indemnité de transfert peut être prélevée dans la limite de 5 % de la provision mathématique du contrat, lorsque le contrat a moins de dix ans ; au bout de dix ans, il n’y a pas de frais de transfert.

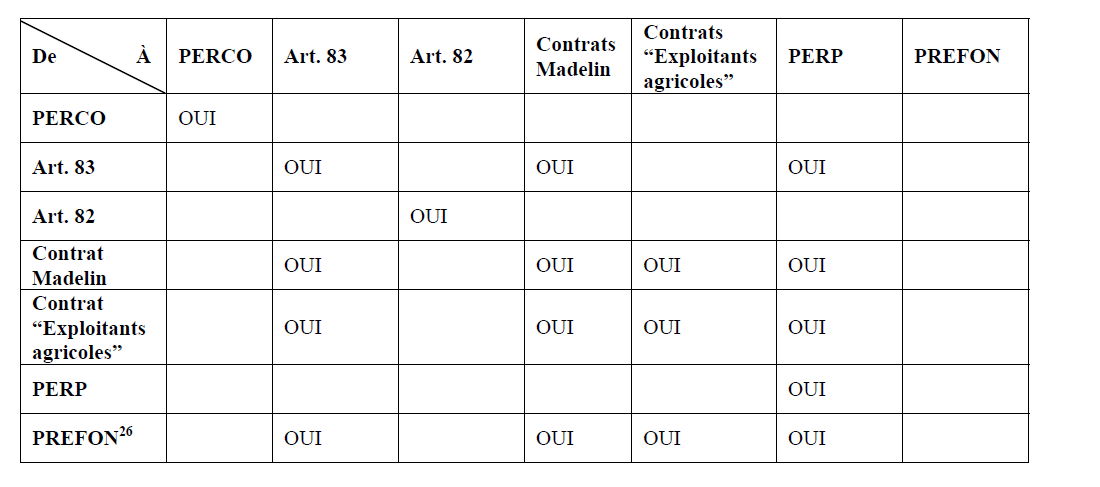

Les transférabilités possibles

Certains contrats ne peuvent être transférés que dans un contrat strictement de même type : le PERCO, l’article 82 et le PERP.

Certains contrats peuvent être transférés entre eux et sur un PERP : l’article 83, le contrat Madelin, le contrat « exploitants agricoles », les contrats PERP.

PREFON et COREM peuvent être transférés sur un PERP, leur régime fiscal étant identique.

Le PERP joue le rôle de produit d’accueil des différents suppléments professionnels : Madelin, article 83, Préfon.

Possibilités de portabilité sur les produits d’épargne-retraite

Les PERP, les contrats Madelin, les contrats « exploitants agricoles », les contrats PREFON, les contrats COREM, les articles 83 ont des points communs : ils sont exonérés de prélèvements à l’entrée (pour le détenteur – dans une enveloppe limite pour l’ensemble des contrats détenus) et soumis à la sortie au régime fiscal des pensions.

La logique du PERCO est tout autre. Le salarié qui quitte son entreprise ne bénéficie plus de l’abondement de l’entreprise, ni de la prise en charge des frais de gestion et ne peut plus procéder à des versements lui-même sur son ancien PERCO, si son nouvel employeur lui propose d’adhérer au PERCO de sa nouvelle entreprise. Sur ce dernier, cette règle s’applique pour les versements individuels facultatifs sur l’article 83.

Après le départ à la retraite, l’adhérent peut continuer à réaliser des versements personnels sur son PERCO tant qu’il n’en a pas demandé le déblocage total ; ces sommes sont alors immédiatement disponibles et récupérables à tout moment. Quant à l’article 83, la possibilité de continuer de réaliser des versements n’est pas toujours offerte et dépend des assureurs. En revanche, dans le cas de la PREFON, un fonctionnaire radié peut continuer à y effectuer des versements.

La portabilité vue du côté de l’Union européenne

La Commission européenne tente depuis de nombreuses années d’imposer la portabilité aux suppléments de retraite. En la matière, la Commission a connu de nombreux échecs. Ainsi, le 20 octobre 2005, après plusieurs années de concertation, la Commission a présenté une proposition de directive relative à l’amélioration du transfert des droits à la pension complémentaire, qui a connu une mort lente. En 2007, elle fit une nouvelle tentative mais les divergences de vues entre l’ensemble des acteurs intéressés, États comme partenaires sociaux, menèrent au même résultat.

Après neuf ans de discussion, une directive fut néanmoins adoptée. La directive de 2014 est centrée sur la préservation des droits et ne comporte aucune mesure relative à la transférabilité.

Cette directive ne concerne que les contrats professionnels et les travailleurs sortants, ce qui en limite le champ d’application. Les contrats souscrits à titre personnel (PERP, PREFON, COREM etc.) mais aussi les contrats souscrits de manière individuelle, pour les professions indépendantes (contrats Madelin et exploitants agricoles), en sont exclus.

Afin de surmonter les problèmes liés à l’existence de nombreux produits au sein des États membres, la Commission a présenté un projet de produit paneuropéen d’épargne-retraite individuelle (Pepp) au mois de juin 2017. La Commission entend permettre aux 240 millions d’épargnants européens d’accéder à un futur complément de pension transparent et portable.

Son projet poursuit trois objectifs :

- Développer le marché des retraites supplémentaires dit de « troisième pilier » afin de réorienter l’épargne des ménages vers des placements longs à l’échelle européenne ;

- Résoudre les inégalités de pension, dans un contexte de réduction des retraites publiques et de transition démographique ;

- Encourager la portabilité des retraites en créant un dispositif régi par des règles communes à tous les États membres.

La Commission considère qu’il serait trop complexe et trop long d’harmoniser tous les dispositifs existant en Europe. Le projet de règlement « Pepp » propose des règles standard sur les principales dispositions du plan de retraite, de sorte que les produits retraite répondant à l’appellation Pepp auront les mêmes caractéristiques de base quel que soit le pays de souscription et quels que soient les opérateurs autorisés par le superviseur européen.

Le Pepp prendrait la forme d’un produit de retraite individuel, souscrit à titre volontaire. Il n’aurait pas vocation à remplacer les plans de retraite professionnels proposés dans le cadre d’une entreprise ou d’une branche, mais le cas échéant à les compléter au titre du troisième pilier. La Commission incite les États membres à octroyer aux Pepp un allégement fiscal identique à celui accordé aux produits nationaux d’épargne-retraite individuelle, même dans les cas où les caractéristiques des Pepp ne satisfont pas à tous les critères nationaux en matière de réduction d’impôt. La Commission prévoit que l’épargnant pourra changer d’opérateur, tant à l’échelle nationale qu’au niveau transfrontalier, tous les cinq ans à un coût réduit.

De l’Europe à la loi PACTE

La Commission européenne estime que le marché de l’épargne-retraite, chiffré actuellement à 700 milliards d’euros pourrait doubler, voire tripler, d’ici à 2030. Le Ministre de l’Économie entend favoriser la portabilité des produits d’épargne-retraite avant même l’adoption du projet européen. Pour faciliter la portabilité, il a l’intention de mutualiser les modes d’entrée et de sortie entre les différents produits. L’article 83 pourra ainsi accueillir, dans le cadre du versement individuel facultatif, des sommes issues de la participation et de l’intéressement. L’article 83 pourrait bénéficier d’une sortie en capital. Le déblocage pour achat de la résidence principale serait également généralisé. Cette harmonisation peut apparaître justifiée pour des produits qui ont le même objectif bien qu’elle risque d’être une source de complexification. L’idée, en revanche, de distinguer la période de constitution, de celle du versement de la rente peut remettre en cause l’équilibre des produits d’épargne-retraite. Elle obligera à créer un point de rachat à 62 ans ce qui pourrait aller à l’encontre de l’objectif de réorientation de l’épargne des ménages vers les entreprises. Il est artificiel de distinguer phase de constitution et phase de liquidation. La portabilité peut dans ce cas précis aller à l’encontre des intérêts de l’assuré qui risque de se voir pénalisé tant au niveau des frais qu’au niveau du rendement offert.

A lire dans la lettre de mai 2018

Suivez le cercle

recevez notre newsletter

le cercle en réseau

contact@cercledelepargne.com